Luật Thuế Tiêu thụ đặc biệt 1993 sửa đổi 21-L/CTN đã được thay thế bởi Luật Thuế tiêu thụ đặc biệt 1998 05/1998/QH10 và được áp dụng kể từ ngày 01/01/1999.

Nội dung toàn văn Luật Thuế Tiêu thụ đặc biệt 1993 sửa đổi 21-L/CTN

|

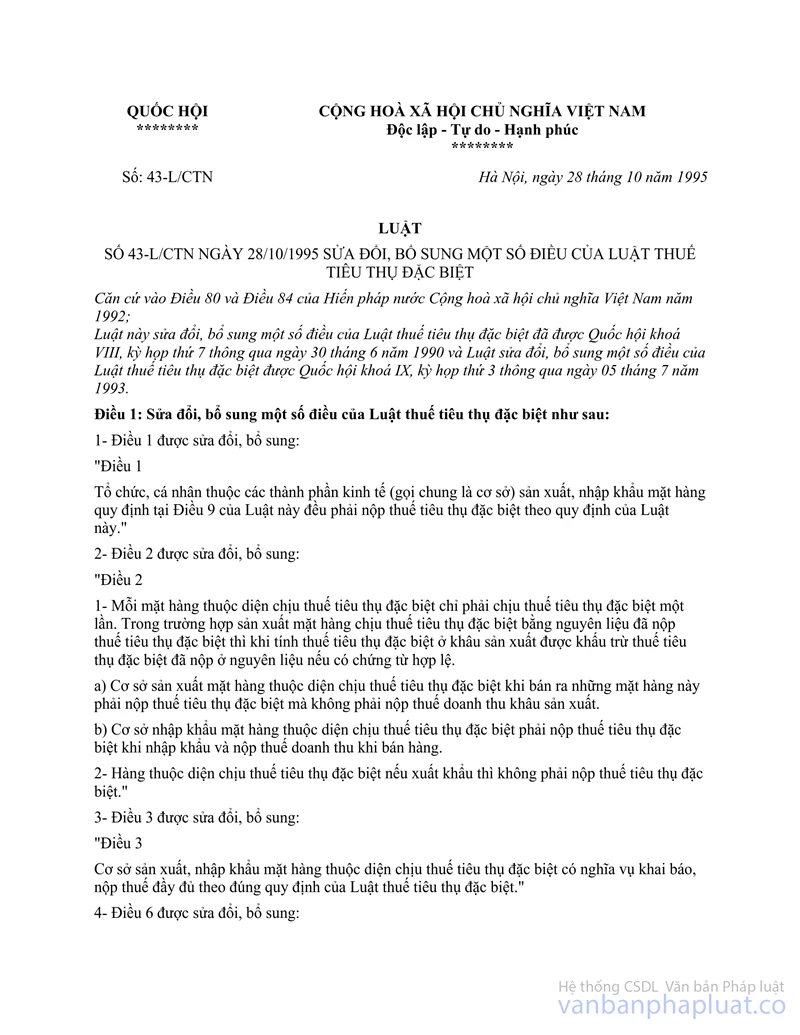

QUỐC HỘI |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 21-L/CTN |

Hà Nội, ngày 05 tháng 7 năm 1993 |

LUẬT

SỐ 21-L/CTN NGÀY 05/07/1993 CỦA QUỐC HỘI SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT THUẾ TIÊU THỤ ĐẶC BIỆT

Căn cứ vào Điều 84 của Hiến

pháp nước Cộng hoà xã hội chủ nghĩa Việt Nam năm 1992;

Luật này sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt được Quốc

hội nước Cộng hoà xã hội chủ nghĩa Việt nam thông qua ngày 30 tháng 6 năm 1990.

Điều 1

Sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt như sau:

1/ Điều 1 sửa đổi, bổ sung:

"Điều 1

Tổ chức, cá nhân thuộc các thành phần kinh tế sản xuất mặt hàng quy định tại Điều 9 của Luật này đều phải nộp thuế tiêu thụ đặc biệt tại nơi sản xuất ra hàng hoá đó."

2/ Điều 7 được sửa đổi, bổ sung:

"Điều 7

Giá tính thuế tiêu thụ đặc biệt là giá do cơ sở sản xuất mặt hàng đó bán ra tại nơi sản xuất chưa có thuế tiêu thụ đặc biệt."

3/ Điều 8 được sửa đổi:

"Điều 8

Trong trường hợp trao đổi hàng hoá hoặc cung ứng hàng hoá của cơ sở sản xuất cho nhu cầu tiêu dùng trong nội bộ hoặc biếu, tặng người khác, thì số hàng hoá đó cũng phải nộp thuế tiêu thụ đặc biệt theo quy định của Luật này."

4/ Điều 9 được sửa đổi:

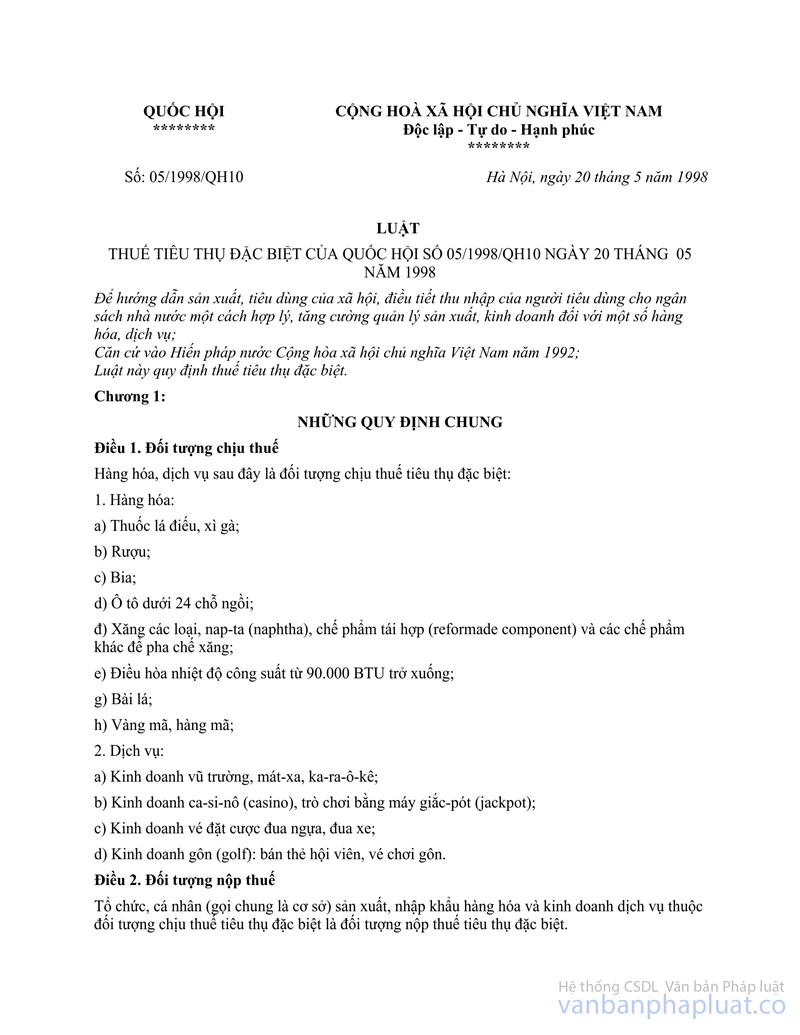

"Điều 9

Mặt hàng chịu thuế tiêu thụ đặc biệt và thuế suất được quy định theo Biểu thuế:

|

Số TT |

Mặt hàng |

Thuế suất (%) |

|

1 |

Thuốc hút: |

|

|

|

a) Thuốc lá điếu có đầu lọc, sản xuất chủ yếu bằng nguyên liệu nhập khẩu |

70 |

|

|

b) Thuốc lá điếu có đầu lọc, sản xuất chủ yếu bằng nguyên liệu trong nước |

52 |

|

|

c) Thuốc lá điếu không có đầu lọc, xì gà |

32 |

|

2 |

Rượu: |

|

|

|

a) Rượu thuốc |

15 |

|

|

b) Các loại rượu khác: |

|

|

|

- Trên 40 độ |

90 |

|

|

- Từ 30 độ đến 40 độ |

75 |

|

|

- Dưới 30 độ, kể cả rượu hoa quả |

25 |

|

3 |

Bia các loại |

90 |

|

|

- Riêng bia hộp |

75 |

|

4 |

Pháo |

100 |

Trong trường hợp cần thiết, Uỷ ban Thường vụ Quốc hội có thể quyết định sửa đổi, bổ sung một số mặt hàng, thuế suất quy định trong Biểu thuế tiêu thụ đặc biệt và phải báo cáo để Quốc hội phê chuẩn trong kỳ họp gần nhất."

5/ Điều 14 được sửa đổi:

"Điều 14

Thuế tiêu thụ đặc biệt do cơ sở sản xuất nộp khi bán hàng hoặc trả hàng gia công."

6/ Khoản 2, Điều 15 được sửa đổi, bổ sung:

"2- Trong trường hợp cơ sở lớn chưa thu được tiền, thời hạn nộp thuế có thể được kéo dài, nhưng chậm nhất không quá 15 ngày kể từ khi lập hoá đơn bán hàng hoặc trả hàng gia công."

7/ Điều 19 được sửa đổi, bổ sung:

"Điều 19

Những trường hợp sau đây được xét giảm thuế, miễn thuế tiêu thụ đặc biệt:

1- Cơ sở sản xuất hàng thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, địch hoạ, tai nạn bất ngờ.

2- Cơ sở sản xuất mới thành lập hoặc cơ sở mở rộng sản xuất áp dụng công nghệ sản xuất mới nếu nộp đủ thuế tiêu thụ đặc biệt mà bị lỗ vốn thì được xét giảm thuế, mức giảm tối đa không quá 30% (ba mươi phần trăm) số thuế phải nộp trong thời gian không quá hai năm.

Chính phủ quy định cụ thể việc giảm thuế, miễn thuế tại Điều này."

8/ Điểm c, Khoản 1, Điều 20 được sửa đổi:

"c) Tổ chức, cá nhân chậm nộp tiền thuế hoặc tiền phạt ghi trong lệnh thu thuế hoặc quyết định xử phạt, thì ngoài việc phải nộp đủ số tiền thuế hoặc tiền phạt theo quy định của Luật này, mỗi ngày chậm nộp còn bị phạt 0,2% (hai phần nghìn) số tiền nộp chậm."

9/ Các chữ "Hội đồng bộ trưởng" được sửa đổi thành chữ "Chính phủ".

Điều 2

Chính phủ sửa đổi, bổ sung các văn bản quy định chi tiết thi hành Luật thuế tiêu thụ đặc biệt đã ban hành cho phù hợp với Luật này.

Điều 3

Luật này có hiệu lực từ ngày 01 tháng 9 năm 1993.

Luật này đã được Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khoá IX, kỳ họp thứ ba thông qua ngày 5 tháng 7 năm 1993.

|

|

Lê Đức Anh (Đã ký) |