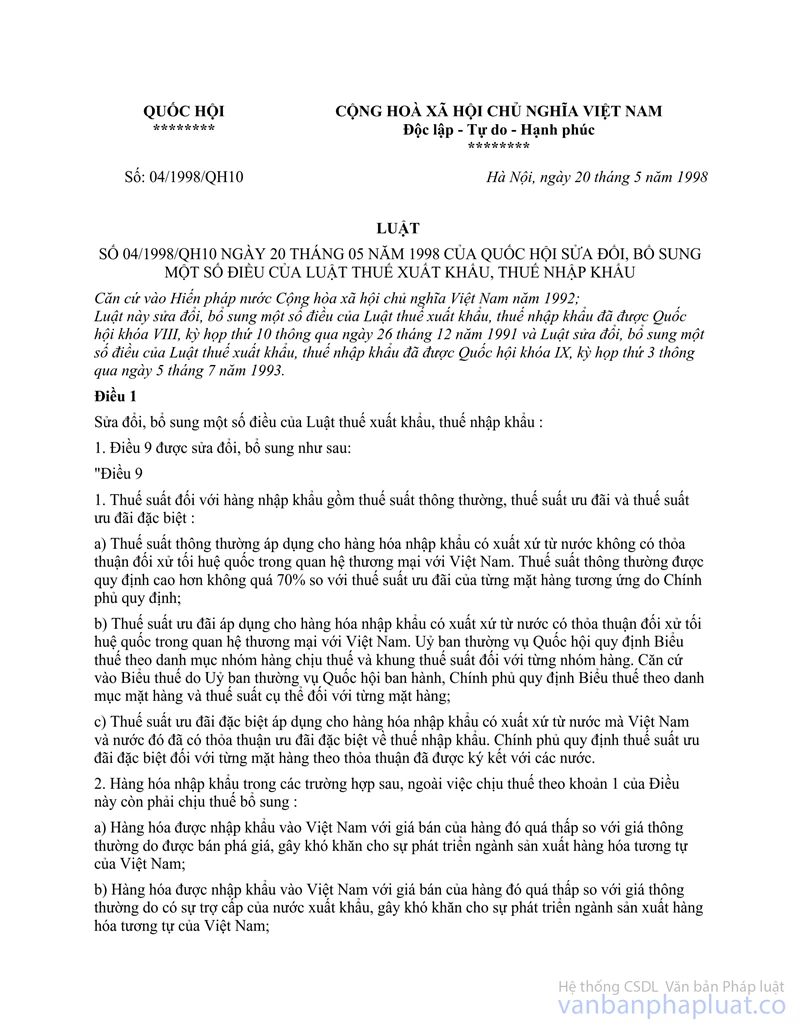

Luật Thuế Xuất khẩu, thuế Nhập khẩu 1993 sửa đổi 17-L/CTN đã được thay thế bởi Luật thuế xuất khẩu, thuế nhập khẩu 2005 45/2005/QH11 và được áp dụng kể từ ngày 01/01/2006.

Nội dung toàn văn Luật Thuế Xuất khẩu, thuế Nhập khẩu 1993 sửa đổi 17-L/CTN

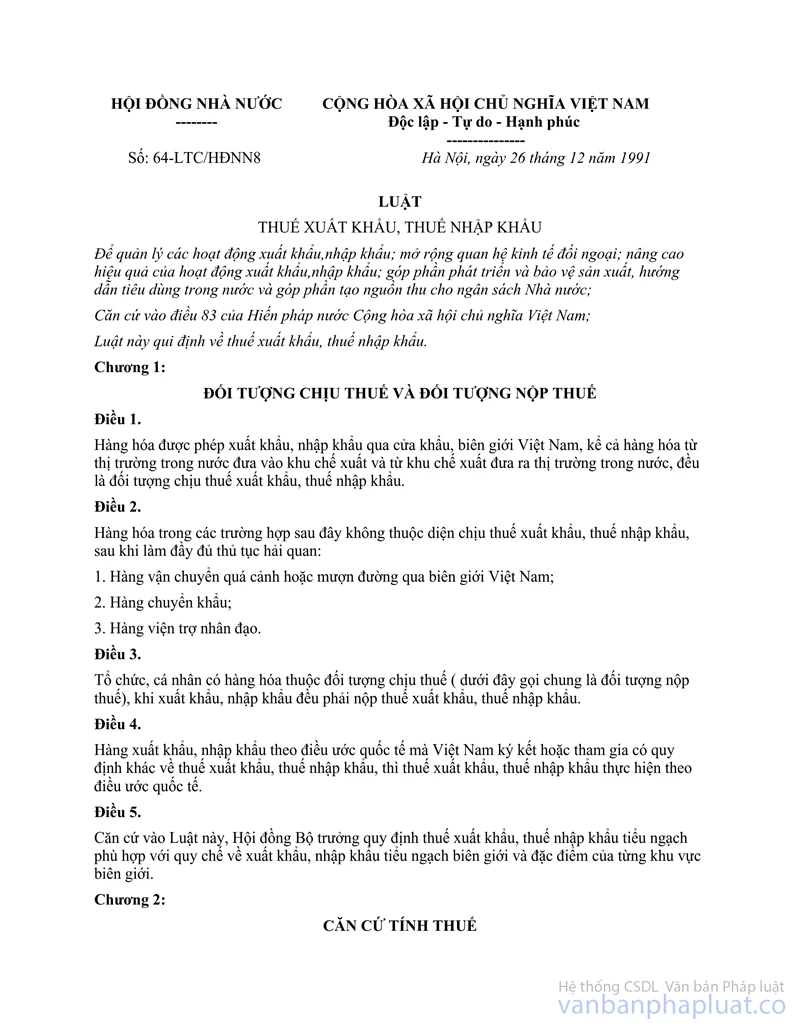

|

QUỐC

HỘI |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17-L/CTN |

Hà Nội, ngày 05 tháng 7 năm 1993 |

LUẬT

SỐ 17-L/CTN NGÀY 05/07/1993 CỦA QUỐC HỘI SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

Căn cứ vào Điều 84 của Hiến

pháp nước Cộng hoà xã hội chủ nghĩa Việt Nam năm 1992;

Luật này sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu

được Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam thông qua ngày 26 tháng

12 năm 1991.

Điều 1: Sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu như sau:

1/ Điều 2 được sửa đổi:

"Điều 2 - Hàng hoá trong các trường hợp sau đây không thuộc diện chịu thuế xuất khẩu, thuế nhập khẩu sau khi làm đầy đủ thủ tục hải quan:

1- Hàng vận chuyển quá cảnh hoặc mượn đường qua biên giới Việt Nam, hàng chuyển khẩu, theo quy định của Chính phủ;

2- Hàng viện trợ nhân đạo."

2/ Điều 10 được sửa đổi:

"Điều 10 - Được miễn thuế trong các trường hợp:

1- Hàng viện trợ không hoàn lại;

2- Hàng tạm nhập tái xuất, tạm xuất tái nhập để dự hội chợ triển lãm;

3- Hàng là tài sản di chuyển;

4- Hàng xuất khẩu, nhập khẩu của tổ chức, cá nhân nước ngoài được hưởng tiêu chuẩn miễn trừ do Chính phủ quy định phù hợp với các Điều ước Quốc tế mà Việt Nam ký kết hoặc tham gia;

5- Hàng là vật tư, nguyên liệu nhập khẩu để gia công cho nước ngoài rồi xuất khẩu theo hợp đồng đã ký kết."

3/ Điều 11 được sửa đổi:

"Điều 11 - Được xét miễn thuế trong các trường hợp:

1- Hàng nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh, quốc phòng, nghiên cứu khoa học và giáo dục, đào tạo;

2- Hàng xuất khẩu, nhập khẩu của xí nghiệp có vốn đầu tư của nước ngoài và của bên nước ngoài hợp tác kinh doanh trên cơ sở hợp đồng hợp tác kinh doanh trong từng trường hợp đặc biệt cần khuyến khích đầu tư.

Uỷ ban Nhà nước về hợp tác và đầu tư, sau khi có sự thống nhất của Bộ Tài chính, xét miễn thuế xuất khẩu hoặc thuế nhập khẩu cho từng trường hợp đặc biệt cần khuyến khích đầu tư;

3- Hàng là quà biếu, quà tặng của tổ chức, cá nhân nước ngoài cho tổ chức, cá nhân của Việt Nam và ngược lại, trong mức quy định của Chính phủ."

4/ Điều 14 được bổ sung vào cuối khoản 5 một đoạn như sau:

"Hàng tạm nhập khẩu để tái xuất khẩu không phải nộp thuế xuất khẩu khi tái xuất khẩu; hàng tạm xuất khẩu để tái nhập khẩu không phải nộp thuế nhập khẩu khi tái nhập khẩu."

5/ Điểm a, điểm b, Khoản 3, Điều 17 được sửa đổi, bổ sung như sau:

"3- Thời hạn đối tượng nộp thuế phải nộp xong thuế được quy định như sau:

a) Mười lăm ngày, kể từ ngày đối tượng nộp thuế nhận được thông báo chính thức của cơ quan thu thuế về số thuế phải nộp, đối với hàng xuất khẩu;

Trong trường hợp hàng tạm xuất khẩu để tái nhập khẩu được cơ quan Nhà nước có thẩm quyền cho phép, nếu thực tái nhập khẩu trong thời hạn mười lăm ngày quy định tại điểm này, thì không phải nộp thuế xuất khẩu.

b) Ba mươi ngày, kể từ ngày đối tượng nộp thuế nhận được thông báo chính thức của cơ quan thu thuế về số thuế phải nộp, đối với hàng nhập khẩu;

Trong trường hợp hàng tạm nhập khẩu để tái xuất khẩu được cơ quan Nhà nước có thẩm quyền cho phép, nếu thực tái xuất khẩu trong thời hạn ba mươi ngày quy định tại điểm này, thì không phải nộp thuế nhập khẩu.

Riêng trường hợp hàng là vật tư, nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu, thì thời hạn nộp xong thuế được quy định cho từng ngành nghề sản xuất cụ thể, nhưng chậm nhất không quá chín mươi ngày, kể từ ngày đối tượng nộp thuế nhận được thông báo chính thức của cơ quan thu thuế về số thuế phải nộp. Chính phủ quy định chi tiết thời hạn cụ thể được áp dụng cho từng ngành sản xuất.

Trong trường hợp đã thực xuất khẩu hàng sản xuất bằng vật tư, nguyên liệu nhập khẩu trong thời hạn quy định tại điểm này, thì không phải nộp thuế nhập khẩu;"

6/ Khoản 1, Điều 20 được sửa đổi như sau:

"1- Quá thời hạn nộp thuế quy định tại Điều 17 của Luật này, thì mỗi ngày chậm nộp, đối tượng nộp thuế bị phạt 0,2% (hai phần nghìn) số thuế nộp chậm."

7/ Các chữ "Hội đồng Nhà nước" được sửa đổi thành các chữ "Uỷ ban thường vụ Quốc hội" và các chữ "Hội đồng bộ trưởng" được sửa đổi thành các chữ "Chính phủ".

Điều 2: Chính phủ sửa đổi, bổ sung các văn bản quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu đã ban hành cho phù hợp với Luật này.

Điều 3: Luật này có hiệu lực từ ngày 01 tháng 9 năm 1993.

Luật này đã được Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khoá IX, kỳ họp thứ ba thông qua ngày 5 tháng 7 năm 1993.

|

|

Lê Đức Anh (Đã ký) |