Nghị định 108/2002/NĐ-CP bãi bỏ khấu trừ thuế giá trị gia tăng đầu vào theo tỷ lệ % đối với hàng hoá dịch vụ đã được thay thế bởi Nghị định 158/2003/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng và được áp dụng kể từ ngày 01/01/2004.

Nội dung toàn văn Nghị định 108/2002/NĐ-CP bãi bỏ khấu trừ thuế giá trị gia tăng đầu vào theo tỷ lệ % đối với hàng hoá dịch vụ

|

CHÍNH

PHỦ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 108/2002/NĐ-CP |

Hà Nội, ngày 25 tháng 12 năm 2002 |

NGHỊ ĐỊNH

CỦA CHÍNH PHỦ SỐ 108 /2002/NĐ-CP NGÀY 25 THÁNG 12 NĂM 2002 VỀ VIỆC BÃI BỎ QUY ĐỊNH KHẤU TRỪ THUẾ GIÁ TRỊ GIA TĂNG ĐẦU VÀO THEO TỶ LỆ (%) ĐỐI VỚI MỘT SỐ HÀNG HOÁ, DỊCH VỤ

CHÍNH PHỦ

Căn cứ Luật Tổ chức Chính phủ

ngày 25 tháng 12 năm 2001;

Căn cứ Luật Thuế giá trị gia tăng số 02/1997/QH9 ngày 10 tháng 5 năm 1997;

Căn cứ điểm 2 mục II Nghị quyết số 09/2002/QH11 ngày 28 tháng 11 năm 2002 của

Quốc hội Khoá XI, kỳ họp thứ hai về Dự toán ngân sách Nhà nước năm 2003;

Theo đề nghị của Bộ trưởng Bộ Tài chính,

NGHỊ ĐỊNH:

Điều 1. Bãi bỏ việc khấu trừ thuế giá trị gia tăng đầu vào theo tỷ lệ (%) tính trên giá hàng hoá, dịch vụ mua vào, trừ hàng hoá chịu thuế tiêu thụ đặc biệt cơ sở kinh doanh thương mại nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế mua của cơ sở sản xuất trong nước để bán quy định tại:

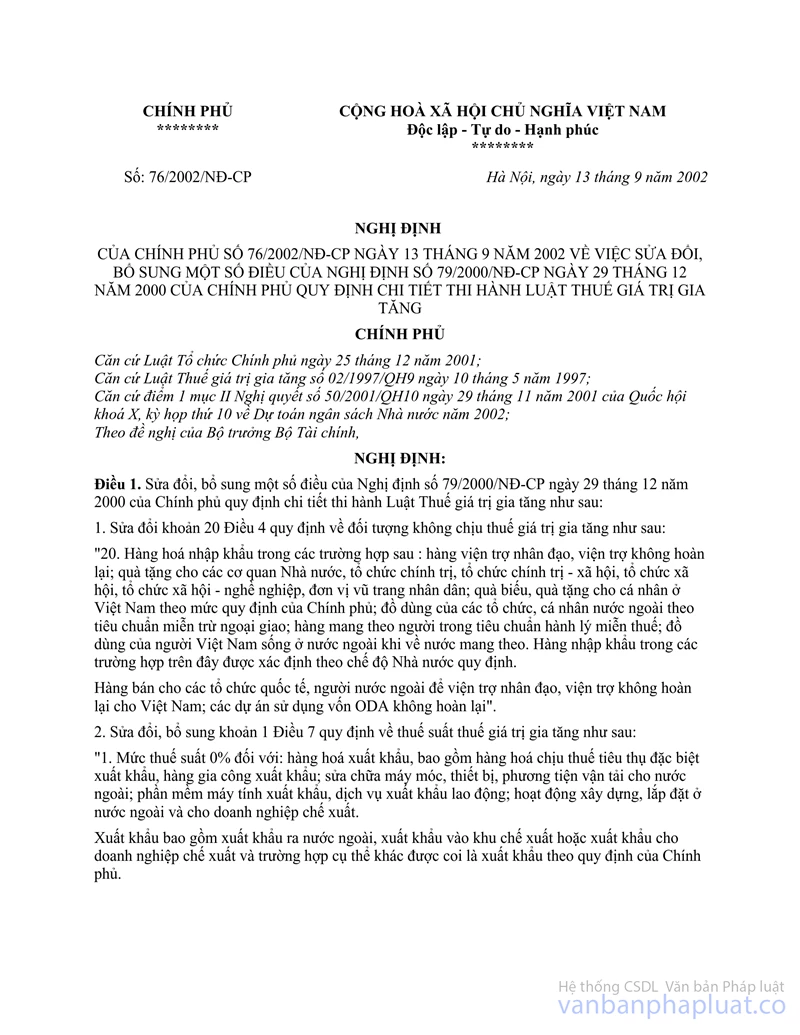

1. Điểm d khoản 1 và điểm c khoản 2 Điều 9 Nghị định số 79/2000/NĐ-CP ngày 29 tháng 12 năm 2000 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng.

2. Khoản 3 Điều 1 Nghị định số 76/2002/NĐ-CP ngày 13 tháng 9 năm 2002 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 79/2000/NĐ-CP ngày 29 tháng 12 năm 2000 của Chính phủ quy định chi tiết thi hành Luật Thuế giá trị gia tăng.

3. Điều 1 Nghị định số 95/2002/NĐ-CP ngày 11 tháng 11 năm 2002 của Chính phủ sửa đổi, bổ sung khoản 3 Điều 1 Nghị định số 76/2002/NĐ-CP ngày 13 tháng 9 năm 2002 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 79/2000/NĐ-CP ngày 29 tháng 12 năm 2000 của Chính phủ quy định chi tiết thi hành Luật Thuế giá trị gia tăng.

Điều 2. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2003.

Điều 3. Bộ trưởng Bộ Tài chính hướng dẫn thi hành Nghị định này.

Điều 4. Các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Nghị định này./.

|

|

Nguyễn Tấn Dũng (Đã ký) |