Nghị định 147/2006/NĐ-CP pháp lệnh thuế tài nguyên sửa đổi nghị định 68/1998/NĐ-CP đã được thay thế bởi Nghị định 05/2009/NĐ-CP hướng dẫn Pháp lệnh Thuế tài nguyên Pháp lệnh sửa đổi, bổ sung điều 6 và được áp dụng kể từ ngày 19/01/2009.

Nội dung toàn văn Nghị định 147/2006/NĐ-CP pháp lệnh thuế tài nguyên sửa đổi nghị định 68/1998/NĐ-CP

|

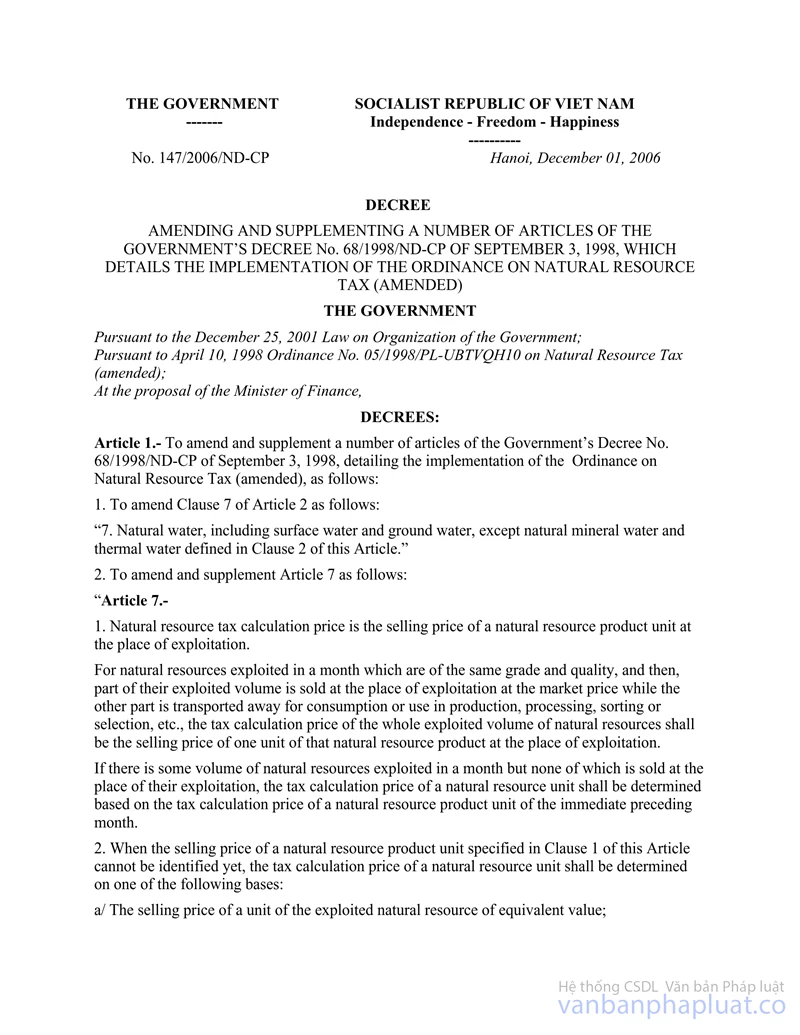

CHÍNH

PHỦ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 147/2006/NĐ-CP |

Hà Nội, ngày 01 tháng 12 năm 2006 |

NGHỊ ĐỊNH

SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA NGHỊ ĐỊNH SỐ 68/1998/NĐ-CP NGÀY 03 THÁNG 9 NĂM 1998 CỦA CHÍNH PHỦ QUY ĐỊNH CHI HẾT THI HÀNH PHÁP LỆNH THUẾ TÀI NGUYÊN (SỬA ĐỔI)

CHÍNH PHỦ

Căn cứ Luật Tổ chức Chính phủ

ngày 25 tháng 12 năm 2001;

Căn cứ Pháp lệnh Thuế tài nguyên (sủa đổi) số 051/998/PL-UBTVQH10 ngày 10 tháng

4 năm 1998 ;

Xét đề nghị của Bộ trưởng Bộ Tài chính,

NGHỊ ĐỊNH:

Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 68/1998/NĐ-CP ngày 03 tháng 9 năm 1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh Thuế tài nguyên (sửa đổi) như sau:

1. Sửa đổi khoản 7 Điều 2 như sau:

"7. Nước thiên nhiên gồm: nước mặt, nước dưới đất, trừ nước khoáng và nước nóng thiên nhiên quy định tại khoản 2 Điều này".

2. Sửa đổi, bổ sung Điều 7 như sau:

"Điều 7.

1. Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên tại nơi khai thác.

Đối với loại tài nguyên khai thác trong tháng có cùng phẩm cấp, chất lượng, sau đó một phần sản lượng tài nguyên được bán ra tại nơi khai thác theo giá thị trường, một phần vận chuyển đi để tiêu thụ hoặc đưa vào sản xuất, chế biến, sàng tuyển, chọn lọc... thì giá tính thuế của toàn bộ sản lượng tài nguyên khai thác được là giá bán đơn vị sản phẩm tài nguyên đó tại nơi khai thác.

Trường hợp trong tháng có phát sinh sản lượng tài nguyên khai thác, nhưng không phát sinh doanh thu bán tài nguyên tại nơi khai thác thì giá tính thuế đơn vị tài nguyên được xác định căn cứ vào giá tính thuế đơn vị sản phẩm tài nguyên của tháng trước liền kề.

2. Trường hợp loại tài nguyên chưa xác định được giá bán đơn vị sản phẩm tài nguyên quy định tại khoản 1 Điều này thì giá tính thuế đơn vị tài nguyên được xác định căn cứ vào một trong những cơ sở sau:

a) Giá bán đơn vị của loại tài nguyên khai thác có giá trị tương đương;

b) Giá bán đơn vị của sản phẩm nguyên chất và hàm lượng chất này trong tài nguyên khai thác hoặc giá của sản phẩm nguyên chất và hàm lượng của từng chất trong tài nguyên khai thác;

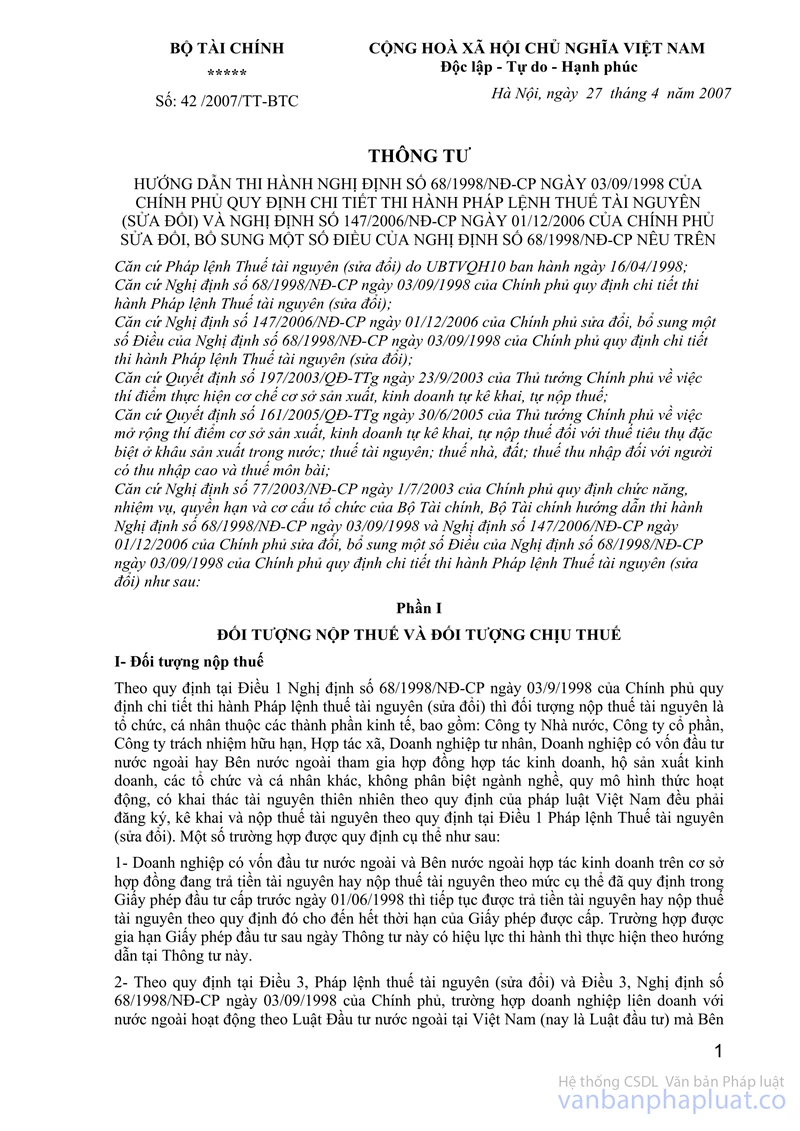

c) Giá bán đơn vị tài nguyên khai thác trừ (-) chi phí sàng tuyển, chọn lọc và các chi phí từ nơi khai thác đến nơi sàng tuyển, chọn lọc.

3. Đối với nước thiên nhiên dùng sản xuất thuỷ điện, giá tính thuế tài nguyên là giá bán điện thương phẩm.

4. Đối với gỗ là giá bán tại bãi giao.

5. Đối với dầu mỏ, khí đốt, giá tính thuế được xác định theo quy định tại Điều 46 Nghị định số 48/2000/NĐ-CP ngày 12 tháng 9 năm 2000 của Chính phủ quy định chi tiết thi hành Luật Dầu khí.

Bộ Tài chính hướng dẫn việc xác định giá tính thuế tài nguyên quy định tại Điều này. Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương quy định cụ thể giá tính thuế của từng loại tài nguyên theo hướng dẫn của Bộ Tài chính".

3. Sửa đổi, bổ sung khoản 3 Điều 12 như sau:

"3. Tổ chức, cá nhân hoạt động khai thác thuỷ sản ở vùng biển xa bờ bằng phương tiện có công suất lớn được miễn thuế tài nguyên trong 5 năm kể từ khi được cấp Giấy phép khai thác và giảm 50% thuế tài nguyên trong 5 năm tiếp theo.

Hàng tháng, tổ chức, cá nhân khai thác thuỷ sản ở vùng biển xa bờ tự xác định mức độ đáp ứng các điều kiện được miễn, giảm thuế để tạm xác định số thuế tài nguyên miễn, giảm trong tháng khi lập tờ khai thuế tài nguyên.

Kết thúc kỳ tính thuế tài nguyên, tổ chức, cá nhân khai thác thuỷ sản ở vùng biển xa bờ tự xác định số thuế tài nguyên thực tế được miễn, giảm để kê khai thuế và tự chịu trách nhiệm về số thuế miễn, giảm đã kê khai.

Trường hợp, tổ chức, cá nhân khai thác thuỷ sản ở vùng biển xa bờ không thực hiện đúng các điều kiện được miễn, giảm thuế dẫn đến việc xác định, kê khai thuế tài nguyên miễn, giảm không đúng thì sẽ bị truy thu thuế và xử lý vi phạm theo quy định của pháp luật hiện hành.

Sau thời gian miễn, giảm thuế trên đây, nếu tổ chức, cá nhân khai thác thuỷ sản ở vùng biển xa bờ còn bị lỗ thì sẽ tiếp tục được xét giảm thuế tài nguyên tương ứng với số lỗ của từng năm trong thời gian không quá 5 năm liên tục tiếp theo".

4. Sửa đổi mục VII Biểu thuế tài nguyên ban hành kèm theo Nghị định số 68/1998/NĐ-CP ngày 03 tháng 9 năm 1998 của Chính phủ như sau:

“VII. Nước khoáng, nước thiên nhiên".

Điều 2. Nghị định này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng Công báo.

Điều 3. Bộ Tài chính hướng dẫn thi hành Nghị định này.

Điều 4. Các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chỉnh phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Nghị định này./.

|

|

TM.

CHÍNH PHỦ |