Nội dung toàn văn Nghị định 19-HĐBT quy định chi tiết thi hành Pháp lệnh sửa đổi thuế công thương nghiệp

|

HỘI

ĐỒNG BỘ TRƯỞNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 19-HĐBT |

Hà Nội, ngày 23 tháng 3 năm 1983 |

NGHỊ ĐỊNH

CỦA HỘI ĐỒNG BỘ TRƯỞNG SỐ 19-HĐBT NGÀY 23-3-1983 QUY ĐỊNH CHI TIẾT THI HÀNH PHÁP LỆNH SỬA ĐỔI MỘT SỐ ĐIỀU VỀ THUẾ CÔNG THƯƠNG NGHIỆP.

HỘI ĐỒNG BỘ TRƯỞNG

Căn cứ Luật tổ chức Hội đồng

Bộ trưởng ngày 4-7-1981;

Căn cứ Pháp lệnh sửa đổi một số điều về thuế công thương nghiệp ngày 26

tháng 2 năm 1983.

NGHỊ ĐỊNH :

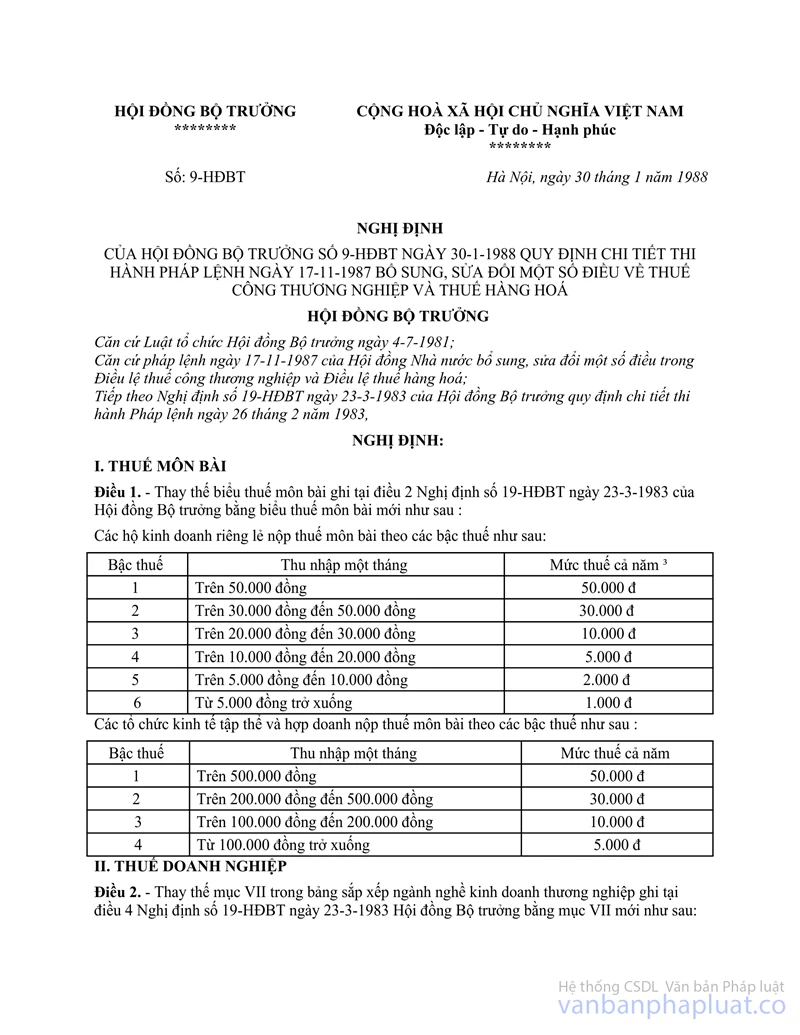

I. THUẾ MÔN BÀI

Điều 1. - Tất cả các cơ sở kinh doanh công thương nghiệp thuộc diện nộp thuế theo Điều lệ thuế công thương nghiệp và Điều lệ thuế hàng hoá đều phải nộp thuế môn bài.

Nông dân hay nhân dân thành thị làm nghề phụ gia đình không phải nộp thuế môn bài; nếu kinh doanh có tính chất chuyên nghiệp hoặc nửa chuyên nghiệp thì phải nộp thuế môn bài.

Điều 2. - Căn cứ để xác định mức thuế là thu nhập (doanh thu trừ chi phí, nhưng chưa trừ suất miễn thu) của cơ sở kinh doanh công thương nghiệp.

Các hộ kinh doanh riêng lẻ nộp thuế môn bài theo các bậc thuế như sau:

|

Bậc thuế |

Thu nhập 1 tháng |

Mức thuế cả năm |

|

1 |

Trên 5000 đồng |

5000 đồng |

|

2 |

Trên 3000 đến 5000 đồng |

3000 đồng |

|

3 |

Trên 2000 đến 3000 đồng |

1000 đồng |

|

4 |

Trên 1000 đến 2000 đồng |

500 đồng |

|

5 |

Trên 500 đến 1000 đồng |

200 đồng |

|

6 |

Từ 500 đồng trở xuống |

100 đồng |

Các tổ chức kinh tế tập thể và công tư hợp doanh chia lãi nộp thuế môn bài theo các bậc thuế như sau:

|

Bậc thuế |

Thu nhập 1 tháng |

Mức thuế cả năm |

|

1 |

Trên 50000 đồng |

5000 đồng |

|

2 |

Trên 20000 đồng đến 50000 đồng |

3000 đồng |

|

3 |

Trên 10000 đồng đến 20000 đồng |

1000 đồng |

|

4 |

Từ 10000 đồng trở xuống |

500 đồng |

Điều 3.- Thuế môn bài nộp tại nơi đặt cơ sở kinh doanh. Trong trường hợp có cơ sở kinh doanh phụ thì người kinh doanh nộp tại nơi đặt cơ sở kinh doanh chính. Nếu không có địa điểm kinh doanh cố định thì nộp tại nơi người kinh doanh cư trú.

Tổ chức hoặc cá nhân nào kinh doanh nhiều ngành, nghề khác nhau thì nộp thuế môn bài riêng cho từng ngành, nghề.

Những cơ sở kinh doanh đã nộp thuế môn bài, nếu thay đổi ngành, nghề, mặt hàng kinh doanh theo hướng Nhà nước khuyến khích, được phòng thuế quận, huyện chấp nhận thì được đổi môn bài mà không phải nộp lại thuế môn bài.

Những cơ sở kinh doanh đã nộp thuế môn bài, nếu di chuyển sang quận, huyện khác hoặc tỉnh, thành phố khác theo hướng Nhà nước khuyến khích thì được đổi môn bài tại phòng thuế quận, huyện nơi đến, theo giấy giới thiệu của phòng thuế quận, huyện nơi đi.

II. THUẾ DOANH NGHIỆP

Điều 4.- Việc sắp xếp các ngành, nghề kinh doanh vào các bậc thuế suất thuế doanh nghiệp quy định như sau:

|

Ngành, nghề |

Thuế suất trên doanh thu (%) |

|

I. Sản xuất tiểu công nghiệp, thủ công nghiệp |

|

|

1. Sản xuất thiết bị, máy móc, dụng cụ, phụ tùng, phương tiện vận tải |

3 |

|

2. Sản xuất các mặt hàng xuất khẩu |

3 |

|

3. Sản xuất các loại hoá chất |

3 |

|

4. Sản xuất đồ dùng dạy học, đồ dùng học tập, dụng cụ y tế dụng cụ thể dục thể thao, nhạc cụ, đồ chơi trẻ em |

3 |

|

5. Khai thác đất, đá, cát, sỏi |

3 |

|

6. Khai thác và chế biến than củi, chất đốt |

3 |

|

7. Khai thác lâm sản; hải sản, thuỷ sản |

3 |

|

8. Xay sát gạo, chế biến hoa mầu |

3 |

|

9. Chế biến bún, bánh mứt kẹo... |

5 |

|

10. Sản xuất huy hiệu, hoa giấy, đèn giấy |

5 |

|

11. Sản xuất các mặt hàng khác. |

4 |

|

II. Sản xuất nông nghiệp không thuộc diện nộp thuế nông nghiệp |

|

|

Ấp vịt, sản xuất cá giống... |

3 |

|

III. Ngành xây dựng |

|

|

1. Xây dựng nhà cửa, cưa xẻ, làm nề, làm mộc, quét vôi, sơn cửa |

7 |

|

2. Làm các việc trên mà có thầu cả nguyên vật liệu |

5 |

|

IV. Ngành vận tải |

5 |

|

Trong đó vận tải bằng phương tiện thô sơ ở miền núi và trung du |

3 |

|

V. Ngành phục vụ |

|

|

1. Các hợp tác xã và tổ phục vụ kinh doanh theo giá chỉ đạo của Nhà nước |

5 |

|

2. Người lao động riêng lẻ phục vụ nhu cầu phổ thông |

5 |

|

3. Vẽ quảng cáo, kẻ biển, sơn mạ huy hiệu, chụp ảnh... |

9 |

|

4. Cho thuê phòng cưới, đồ cưới, các loại đồ dùng phương tiện khác |

9 |

|

5. Kinh doanh khách sạn |

9 |

|

6. Phục vụ các nhu cầu cao cấp về may đo, cắt tóc, uốn tóc nhuộm tóc, sửa sắc đẹp... |

9 |

|

7. Phục vụ khác |

7 |

|

Trong đó các cửa hàng, cửa hiệu lớn |

9 |

|

VI. Ngành ăn uống |

|

|

1. Tiểu thương bán nước chè, quà bánh hoa quả, đi rong hay có quán hàng nhỏ; các cửa hàng bán những món ăn phổ thông của nhân dân lao động |

6 |

|

2. Phòng trà, cà phê, hiệu cao lâu, cửa hàng đặc sản... |

10 |

|

3. Kinh doanh ăn uống khác |

8 |

|

Trong đó các cửa hàng, cửa hiệu lớn |

10 |

|

VII. Ngành thương nghiệp |

|

|

1. Tiểu thương kinh doanh các mặt hàng vặt, các mặt hàng tươi sống (trừ thịt) |

6 |

|

2. Bán hương, nến, vàng mã, đồ trang trí, đồ trang sức, hàng ngoại... |

10 |

|

3. Bán các loại hàng khác |

8 |

|

Trong đó các cửa hàng, cửa hiệu lớn, chủ vựa |

10 |

III. THUẾ LỢI TỨC DOANH NGHIỆP

Điều 5.- Những người thường xuyên tham gia sản xuất kinh doanh được trừ xuất miễn thu như sau:

|

Địa phương |

Suất miễn thu một tháng |

|

1. Nội thành thành phố Hà Nội và thành phố Hồ Chí Minh |

400 đồng |

|

2. Các thành phố khác, các thị xã và ngoại thành 2thành phố trên |

360 đồng |

|

3. Các nơi khác |

320 đồng |

Đối với những người tham gia sản xuất kinh doanh không thường xuyên thì tuỳ theo mức độ tham gia mà tính suất miễn thu.

Đối với lao động thuê ngoài thì trừ không quá suất miễn thu; riêng đối với những người lao động có trình độ kỹ thuật cao, được phòng thuế quận, huyện công nhận thì có thể trừ cao hơn, nhưng tối đa không quá hai lần suất miễn thu.

Điều 6.- Các hợp tác xã và tổ chức tiểu thủ công nghiệp, xây dựng, vận tải, kinh doanh nông nghiệp không thuộc diện nộp thuế nông nghiệp được Uỷ ban nhân dân quận, huyện công nhận là tổ chức kinh tế tập thể xã hội chủ nghĩa, và các hợp tác xã, các tổ phục vụ kinh doanh theo giá chỉ đạo của nhà nước được phòng thuế quận, huyện công nhận thì không phải chịu thuế suất bổ xung dù lợi tức chịu thuế suất bổ xung dù lợi tức chịu thuế vượt quá 3000 đồng/tháng.

Đối với các hộ riêng lẻ kinh doanh công thương nghiệp, nếu lợi tức chịu thuế vượt quá 3000 đồng/ tháng thì áp dụng thuế suất bổ xung như sau:

|

Lợi tức chịu thuế |

Thuế suất bổ sung (%) |

|

|

|

Ngành sản xuất, vận tải |

Ngành phục vụ, thương nghiệp, ăn uống |

|

Trên 3000 đến 5000 đồng |

5 |

10 |

|

Trên 5000 đồng |

10 |

20 |

Điều 7.- Các hợp tác xã và tổ chức tiểu công nghiệp, thủ công nghiệp, xây dựng, vận tải, kinh doanh nông nghiệp không thuộc diện nộp thuế nông nghiệp, ở trình độ vừa thì được giảm 5% số thuế lợi tức; ở trình độ cao thì được giảm 10% số thuế lợi tức; có quan hệ kinh tế với Nhà nước từ 30 % đến 60 % thì được giảm 5 % số thuế lợi tức; có quan hệ trên 60% trở lên thì được giảm 10 % số thuế lợi tức.

Các cơ sở sản xuất riêng lẻ có quan hệ kinh tế với Nhà nước từ 30% đến 60% thì được giảm 5% số thuế lợi tức; có quan hệ 60 % trở lên thì được giảm 10 % số thuế lợi tức.

Các hợp tác xã phục vụ kinh doanh theo giá chỉ đạo của Nhà nước thì được giảm 10% số thuế lợi tức. Các tổ phục vụ kinh doanh theo giá chỉ đạo của Nhà nước thì được giảm 5% số thuế lợi tức.

Điều 8.- Các cơ sở kinh doanh công thương nghiệp phải niêm yết giá, chấp hành kỷ luật về giá theo quy định của Uỷ ban Vật giá Nhà nước.

Cơ quan tính thuế tính theo giá niêm yết:

Cơ sở kinh doanh nào vi phạm kỷ luật về giá, đầu cơ nâng giá thì toàn bộ lợi tức thu được do hoạt động này phải chịu thuế suất đặc biệt 100%.

Thẩm quyền xử lý lợi tức đầu cơ nâng giá quy định như sau:

- Trưởng phòng thuế quận huyện, xử lý đến 2000 đồng; trên 2000 đồng đến 5000 đồng do Uỷ ban nhân dân quận, huyện, huyện hoặc đơn vị hành chính tương đương xử lý.

- Chi cục trưởng thuế tỉnh, thành phố, đặc khu trực thuộc trung ương xử lý từ trên 5000 đồng đến 10000 đồng; trên 10000 đồng do Uỷ ban nhân dân tỉnh, thành phố, đặc khu trực thuộc trung ương xử lý.

IV. THUẾ BUÔN CHUYẾN

Điều 9.- Điều chỉnh việc sắp xếp các nhóm hàng và thuế suất buôn chuyến đối với từng nhóm hàng như sau:

|

Loại hàng |

Doanh số một chuyến hàng |

Thuế suất % |

|

1. Tất cả các loại hàng, không phân biệt mặt hàng |

Đến 300 đồng |

5 |

|

2. Các loại hàng lương thực phụ, thực phẩm phụ, hàng thủ công (trừ thủ công mỹ nghệ) |

Trên 300 đến 1000 đồng |

7 |

|

|

Trên 1000 đến 3000 đồng |

10 |

|

|

Trên 3000 đồng |

12 |

|

3. Các loại hàng lương thực, nông sản, thực phẩm ( chưa nói ở điểm 2 trên), thuỷ sản, hải sản, lâm sản |

Trên 300 đến 1000 đồng |

10 |

|

|

Trên 1000 đến 3000 đồng |

12 |

|

|

Trên 3000 đồng |

15 |

|

4. Các loại hàng công nghiệp và tiểu công nghiệp, hàng thủ công mỹ nghệ |

Trên 300 đến 3000 đồng |

12 |

|

|

Trên 3000 đồng |

15 |

V. THUẾ ĐỐI VỚI HÀNG XUẤT, NHẬP KHẨU PHI MẬU DỊCH

Điều 10. - Giá tính thuế đối với hàng xuất nhập khẩu phi mậu dịch là giá thị trường. Giá tính thuế được quy định hàng tháng hoặc hàng quý.

Cơ quan thuế tỉnh, thành phố quy định giá tính thuế sau khi tham khảo ý kiến của cơ quan hải quan và cơ quan vật giá cùng cấp.

Bảng giá tính thuế phải niêm yết tại hải quan cửa khẩu.

Ngành hải quan được giao nhiệm vụ thu thuế đối với hàng xuất nhập khẩu phi mậu dịch; được trích lập các quỹ theo chế độ áp dụng đối với ngành thuế công thương nghiệp.

Bộ Tài chính có trách nhiệm chỉ đạo việc định giá tính thuế, chỉ đạo và kiểm tra việc thu thuế đối với hàng xuất nhập khẩu phi mậu dịch của hệ thống hải quan.

VI. THUẾ ĐỐI VỚI CƠ SỞ CÔNG TƯ HỢP DOANH CHIA LÃI.

Điều 11. - Các cơ sở công tư hợp doanh chia lãi và các hình thức liên doanh khác giữa quốc doanh và tư nhân nộp thuế doanh nghiệp và thuế hàng hoá theo Điều lệ thuế công thương nghiệp và Điều lệ thuế hàng hoá.

Đối với phần lợi nhuận chia cho cổ đông thì các cổ đông nộp thuế lợi tức doanh nghiệp trên số lợi nhuận được chia theo biểu thuế lợi tức doanh nghiệp áp dụng đối với các hộ riêng lẻ kinh doanh công thương nghiệp cùng ngành, nhưng được giảm 10 % số thuế lợi tức.

Những người góp vốn vào các xí nghiệp quốc doanh và được chia lãi cũng phải nộp thuế lợi tức doanh nghiệp trên số lãi được chia như các cổ đông của các cơ sở công tư hợp doanh chia lãi.

VII. THUẾ ĐỐI VỚI HỢP TÁC XÃ MUA BÁN VÀ HỢP TÁC XÃ TIÊU THỤ

Điều 12.- Hợp tác xã mua bán và hợp tác xã tiêu thụ nộp thuế như sau:

- Nộp thuế doanh nghiệp theo thuế suất 4 % trên doanh thu hàng tự doanh, không phân biệt là doanh thu thương nghiệp, phục vụ hay ăn uống. Đối với phần doanh thu làm đại lý bán lẻ và uỷ thác thu mua cho thương nghiệp quốc doanh theo giá chỉ đạo của Nhà nước thì miễn thuế doanh nghiệp.

- Được giảm 50 % thuế sát sinh;

- Phải nộp thuế hàng hoá theo Điều lệ thuế hàng hoá;

- Không phải nộp thuế lợi tức doanh nghiệp mà nộp 30 % lãi cho ngân sách;

- Hợp tác xã mua bán và hợp tác xã tiêu thụ đi cất hàng về bán cho nhân dân địa phương thì không coi là buôn chuyến và không phải nộp thuế buôn chuyến. Nếu kinh doanh buôn chuyến thì phải nộp thuế buôn chuyến.

VIII. TỔ CHỨC NGÀNH THUẾ CÔNG THƯƠNG NGHIỆP.

Điều 13.

Ngành thuế công thương nghiệp được tổ chức theo hệ thống dọc từ trung ương đến quận, huyện.

Cơ quan thuế ở mỗi cấp vừa chịu sự chỉ đạo và kiểm tra của cơ quan thuế cấp trên, vừa chịu sự chịu sự chỉ đạo và kiểm tra của Uỷ ban nhân dân cùng cấp.

Cơ quan thuế ở mỗi cấp trực tiếp bố trí, điều động, quản lý và chỉ đạo cán bộ thuế trong phạm vi địa phương do mình phụ trách.

Ở những nơi tập trung công thương nghiệp thì bố trí trạm thuế, đội công tác thuế. Ở những nơi có ít hoạt động công thương nghiệp thì bố trí uỷ nhiệm thu thuế; uỷ nhiệm thu thuế do cơ quan thuế quận, huyện lựa chọn, chỉ định theo sự giới thiệu của Uỷ ban nhân dân phường, xã.

Uỷ ban nhân dân phường, xã có trách nhiệm lãnh đạo nhân dân trong phường, xã chấp hành chính sách thuế, làm tròn nghĩa vụ nộp thuế; kiểm tra, giám sát hoạt động của cán bộ thu thuế và uỷ nhiệm thu thuế; kịp thời góp ý kiến với phòng thuế quận, huyện và Uỷ ban nhân dân quận, huyện về việc quản lý thu thuế đối với cơ sở kinh doanh công thương nghiệp trong xã, phường.

IX. ĐIỀU KHOẢN THI HÀNH

Điều 14.- Những quy định về thuế doanh nghiệp, thuế lợi tức doanh nghiệp, thuế hàng hoá, thuế buôn chuyến và thuế môn bài thi hành từ ngày ban hành Pháp lệnh.Nơi nào mới tạm thu thuế lợi tức doanh nghiệp trong những tháng đầu năm thì khi thanh toán phải thanh toán theo quy định mới của Pháp lệnh.

Điều 15.- Bộ Tài chính hướng dẫn thi hành nghị định này.

Bộ Tài chính cùng các Bộ, cơ quan ngang Bộ, cơ quan khác thuộc Hội đồng bộ trưởng có liên quan hướng dẫn việc thu thuế môn bài kết hợp với xét cấp giấy phép kinh doanh.

Bộ Tài chính cùng với Bộ Ngoại thương hướng dẫn việc thu thuế đối với hàng xuất nhập khẩu phi mậu dịch.

|

|

Tố Hữu (Đã ký) |