Nghị định 270-HĐBT thi hành Pháp lệnh Thuế Nhà, Đất đã được thay thế bởi Nghị định 339-HĐBT thi hành Pháp lệnh về thuế nhà, đất và được áp dụng kể từ ngày 01/10/1992.

Nội dung toàn văn Nghị định 270-HĐBT thi hành Pháp lệnh Thuế Nhà, Đất

|

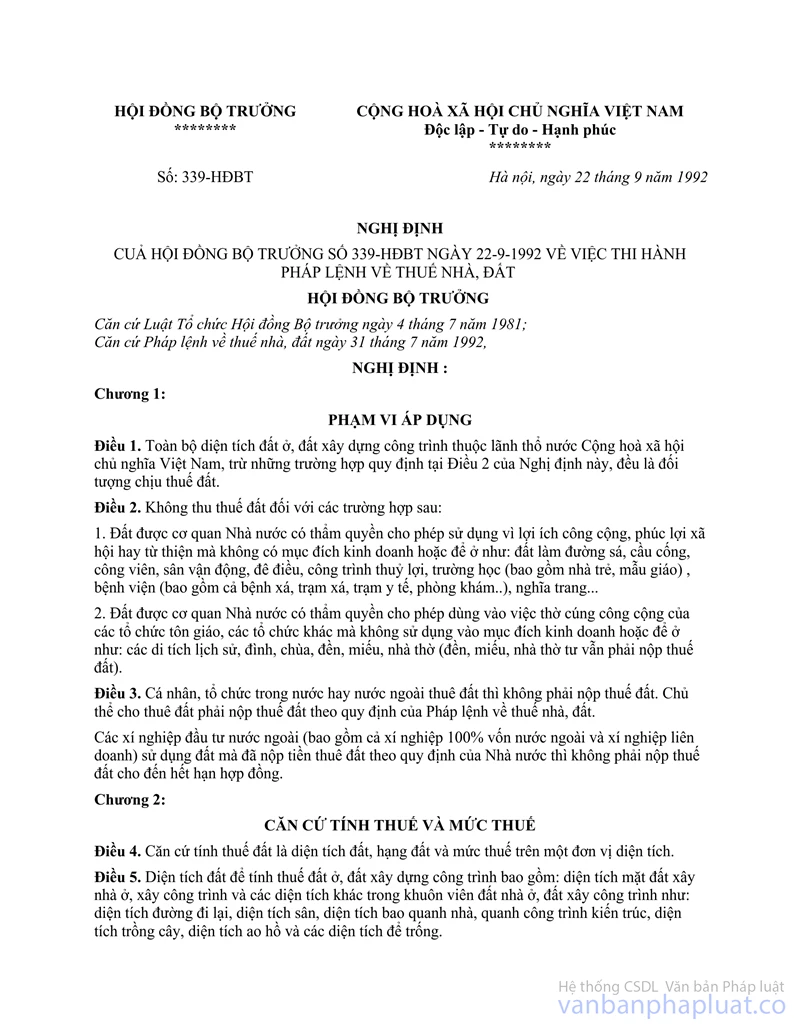

HỘI ĐỒNG BỘ TRƯỞNG |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 270-HĐBT |

Hà Nội, ngày 14 tháng 9 năm 1991 |

NGHỊ ĐỊNH

CỦA HỘI ĐỒNG BỘ TRƯỞNG SỐ 270-HĐBT NGÀY 14-9-1991 QUY ĐỊNH CHI TIẾT THI HÀNH PHÁP LỆNH THUẾ NHÀ, ĐẤT

HỘI ĐỒNG BỘ TRƯỞNG

Căn cứ Luật tổ chức Hội đồng Bộ

trưởng ngày 4 tháng 7 năm 1981;

Để thi hành Pháp lệnh thuế nhà đất do Hội đồng Nhà nước công bố theo lệnh số

54-LCT/HĐNN8 ngày 1 tháng 7 năm 1991,

NGHỊ ĐỊNH:

Chương 1:

PHẠM VI ÁP DỤNG

Điều 1. Đối tượng thu thuế nhà đất gồm:

1. Nhà: nhà ở, nhà làm việc, nhà dùng vào sản xuất, kinh doanh.

2. Đất: đất ở, đất xây dựng công trình.

Điều 2.

Mọi cá nhân, tổ chức cơ quan, xí nghiệp, lực lượng vũ trang. . . có quyền sở hữu nhà, quyền sử dụng nhà, đất ở, đất xây dựng công trình, gọi chung là chủ nhà đất đều thuộc đối tượng nộp thuế nhà đất.

Trong trường hợp có sự tranh chấp về quyền sở hữu nhà, quyền sử dụng nhà đất hoặc chưa xác định được chủ nhà đất thì tổ chức cá nhân đang sử dụng đất phải nộp thuế nhà đất.

Điều 3. Không thu thuế nhà đất đối với:

1. Nhà ở thuộc vùng nông thôn, trừ nhà ở ven đường quốc lộ, tỉnh lộ thuộc vùng đồng bằng, trung du nơi có hoạt động kinh doanh, dịch vụ (bao gồm cả nhà ở có kinh doanh, dịch vụ và nhà ở không có kinh doanh, dịch vụ).

2. Đất làm đường sá, cầu cống, công viên, sân vận động, đê điều, công trình thuỷ lợi, nghĩa trang.

3. Nhà đất dùng làm trụ sở cơ quan hành chính sự nghiệp Nhà nước, tổ chức xã hội (Đảng, đoàn thể...), công trình văn hoá, doanh trại lực lượng vũ trang, không sử dụng vào hoạt động kinh doanh.

4. Nhà đất chuyên dùng vào việc thờ cúng của tôn giáo bao gồm các nhà thờ đạo thiên chúa, các đình, chùa, miếu.

5. Nhà đất sử dụng vì lợi ích công cộng mà chủ nhà đất không thu tiền thuế.

Chương 2:

CĂN CỨ TÍNH THUẾ VÀ BIỂU THUẾ

Điều 4. Căn cứ tính thuế nhà đất là diện tích nhà, diện tích đất, giá tính thuế mỗi mét vuông (m2) đối với từng hạng nhà, hạng đất và thuế suất.

Điều 5.

Giao cho Bộ Tài chính, Bộ Xây dựng, Tổng cục Quản lý ruộng đất và Uỷ ban Vật giá Nhà nước căn cứ điều 8 Pháp lệnh thuế nhà đất quy định và hướng dẫn việc phân loại hạng nhà, hạng đất, khung giá tiêu chuẩn tính thuế nhà đất.

Căn cứ quy định và hướng dẫn của Liên Bộ, Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định việc phân loại hạng nhà, hạng đất, giá tính thuế nhà, đất phù hợp với đặc điểm tình hình xây dựng nhà, với từng loại đường phố, tại địa phương.

Riêng đối với đất ở thuộc vùng nông thôn căn cứ tính thuế được quy định theo Điều 11 Pháp lệnh thuế nhà đất và điều 8 của Nghị định này.

Điều 6.

Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương ra quyết định thành lập Ban định giá tính thuế nhà đất do Phó chủ tịch Uỷ ban nhân dân làm Trưởng ban và gồm các thành viên là đại diện các ngành Tài chính, Vật giá, Thuế, Xây dựng, Quản lý nhà đất, giúp Uỷ ban nhân dân quy định giá tính thuế nhà đất tại địa phương.

Giá tính thuế nhà đất được xem xét điều chỉnh hai năm một lần, và phải được Uỷ ban nhân dân công bố để thực hiện vào đầu năm.

Điều 7. Thuế suất thuế nhà đất được quy định:

- Đối với nhà: 0,3% giá tính thuế/năm.

- Đối với đất: 0,5% giá tính thuế/năm.

Điều 8. Căn cứ điều 11 Pháp lệnh thuế nhà đất, mức thuế đất ở thuộc vùng nông thôn được quy định như sau:

1. Ở vùng đồi trọc, đá sỏi, mức thuế đất bằng một lần mức thuế nông nghiệp cùng hạng đất trong vùng.

2. Ở vùng trung du, đồi núi, mức thuế đất bằng 1,5 lần mức thuế nông nghiệp cùng hạng đất trong vùng.

3. Ở vùng đồng bằng, mức thuế đất bằng hai lần mức thuế nông nghiệp cùng hạng đất trong vùng.

Riêng ở vùng đồng bằng sông Hồng, đồng bằng sông Cửu Long và ven các đường quốc lộ, tỉnh lộ, mức thuế đất bằng 3 lần mức thuế nông nghiệp trong vùng.

Đất ở mà sử dụng vào sản xuất nông nghiệp được tính thuế đất bằng mức thuế nông nghiệp cùng hạng đất.

Chương 3:

KÊ KHAI - NỘP THUẾ NHÀ ĐẤT

Điều 9. Đối tượng nộp thuế nhà đất có nghĩa vụ kê khai, nộp thuế nhà đất theo đúng quy định tại các Điều 12, 13 và 14 Pháp lệnh thuế nhà đất.

Điều 10. Cơ quan thuế có nhiệm vụ, quyền hạn như quy định tại điều 15 Pháp lệnh thuế nhà đất.

Chương 4:

GIẢM, MIỄN THUẾ NHÀ ĐẤT

Điều 11. Được xét giảm, miễn thuế nhà đất trong những trường hợp sau:

1. Nhà xây dựng bằng vật liệu dễ hư hỏng hoặc nhà hư hỏng nặng phải sửa chữa. Thời gian giảm, miễn thuế tối đa là hai năm.

2. Nhà mới xây dựng ở những đô thị mới hình thành, nhà xưởng của những cơ sở sản xuất mới hoạt động trong 3 năm đầu kể từ ngày được cấp giấy phép xây dựng.

3. Nhà, xưởng của các xí nghiệp quốc doanh thuộc diện phải nộp tiền thu trên vốn, hoặc do nguồn vốn đi vay chưa trả hết nợ, mà nguồn lãi không còn đủ để nộp thuế.

4. Nhà, đất thuộc quyền sở hữu Nhà nước, của các tổ chức xã hội, cho công nhân viên chức Nhà nước thuê với giá thấp.

5. Các đối tượng nộp thuế nhà đất có khó nhăn do thiên tai, địch hoạ, tai nạn bất ngờ.

Bộ Tài chính hướng dẫn nguyên tắc, thủ tục và mức độ xét giảm, miễn thuế nhà đất cho từng loại đối tượng nói trên.

Chương 5:

ĐIỀU KHỎAN CUỐI CÙNG

Điều 12. Thuế nhà đất do hệ thống thuế Nhà nước trực thuộc Bộ Tài chính tổ chức thu. Trong trường hợp cần thiết, cơ quan thuế được phép uỷ nhiệm cho Uỷ ban nhân dân phường, xã, thu thuế nhà đất. Cơ quan nhận uỷ nhiệm thu thuế nhà đất được hưởng thủ tục phí theo quy định của Bộ Tài chính.

Điều 13. Hội đồng Bộ trưởng có quy định riêng về chế độ khen thưởng đối với cơ quan thuế, cán bộ thuế hoàn thành nhiệm vụ được giao và đối với ngưới có công phát hiện các vụ vi phạm Pháp lệnh thuế nhà đất.

Điều 14. Nghị định này có hiệu lực thi hành kể từ ngày 15 tháng 7 năm 1991. Những quy định trước đây trái với Pháp lệnh thuế nhà đất và Nghị định này đều bị bãi bỏ.

Điều 15.

Bộ trưởng các Bộ, Chủ nhiệm Uỷ ban Nhà nước, Thủ trưởng các cơ quan khác thuộc Hội đồng Bộ trưởng, Chủ tịch Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Nghị định này.

Điều 16. Bộ trưởng Bộ Tài chính hướng dẫn thi hành Nghị định này.

|

|

Phan Văn Khải (Đã ký) |