Quyết định 09/1999/QĐ-UB tổ chức thực hiện 15/CP chính sách khuyến khích Hợp tác xã Quảng Nam đã được thay thế bởi Quyết định 2217/QĐ-UBND 2014 bãi bỏ văn bản quy phạm pháp luật Quảng Nam và được áp dụng kể từ ngày 16/07/2014.

Nội dung toàn văn Quyết định 09/1999/QĐ-UB tổ chức thực hiện 15/CP chính sách khuyến khích Hợp tác xã Quảng Nam

|

UỶ BAN NHÂN

DÂN |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 09/1999/QĐ-UB |

Tam Kỳ, ngày 08 tháng 02 năm 1999 |

QUYẾT ĐỊNH

VỀ BAN HÀNH QUY ĐỊNH " TỔ CHỨC THỰC HIỆN NGHỊ ĐỊNH 15/CP NGÀY 21/02/1997 CỦA CHÍNH PHỦ VỀ CHÍNH SÁCH KHUYẾN KHÍCH HỢP TÁC XÃ ".

ỦY BAN NHÂN DÂN TỈNH QUẢNG NAM

- Căn cứ Luật tổ chức HHĐND và UBND (sửa đổi ) ngày 21/6/1994;

- Căn cứ Nghị định 15/CP ngày 21/02/1997 của Chính phủ về chính sách khuyến khích HTX;

- Theo đề nghị của Hội đồng Liên minh HTX tỉnh Quảng Nam tại Công văn số 10 ngày 08/02/1999,

QUYẾT ĐỊNH

Điều 1: Nay ban hành kèm theo Quyết định này bản Quy định việc tổ chức thực hiện Nghị định 15/CP ngày 21/02/1997 của Chính phủ về chính sách khuyến khích phát triển HTX.

Điều 2: Bản Quy định này có hiệu lực sau 15 ngày kể từ ngày ký.

Điều 3: Chánh Văn phòng UBND tỉnh, Giám đốc các Sở ban ngành, Thủ trưởng các đơn vị có liên quan, Chủ tịch UBND các huyện, thị xã, Chủ tịch UBND các xã, phường, Chủ nhiệm các HTX chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận |

TM. UỶ BAN

NHÂN DÂN TỈNH QUẢNG NAM |

QUY ĐỊNH

TỔ

CHỨC THỰC HIỆN NGHỊ ĐỊNH 15/CP NGÀY 21/02/1997 CỦA CHÍNH PHỦ VỀ CHÍNH SÁCH KHUYẾN

KHÍCH PHÁT TRIỂN HỢP TÁC XÃ

(Ban hành kèm theo Quyết định số 09/1999/QĐ-UB ngày 08/02/1999 của UBND tỉnh

Quảng Nam)

I/ Những quy định chung :

Điều 1. Đối tượng được hưởng chính sách ưu đãi theo quy định này là các HTX, Liên hiệp HTX, Qũy tín dụng nhân dân (dưới dây gọi chung là HTX) đã được cấp giấy chứng nhận đăng ký kinh oanh theo Luật HTX, bao gồm cả các HTX chuyển đổi đăng ký kinh doanh lại theo quy định của Luật HTX và các HTX mới thành lập.

Quy định này không áp dụng đối với tổ hợp tác và các HTX, Liên hiệp HTX chưa thực hiện chuyển đổi theo Nghị định 16/CP ngày 21/02/1997 của Chính phủ.

Điều 2. Ngoài các chính sách ưu đãi theo quy định tại quy định này, các HTX còn được hưởng các chính sách ưu đãi khác (nếu có) theo quy định của Pháp luật.

II/ Những chính sách ưu đãi :

Điều 3. Về chính sách đất đai.

1. HTX sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối thì không phải trả tiền sử dụng đất.

2. Các HTX ở nông thôn, miền núi, hải đảo làm nhiệm vụ cung cấp dịch vụ trực tiếp cho sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối nếu phải thuê đất của Nhà nước để làm trụ sở, làm nơi sản xuất, kinh doanh thì được miễn tiền thuê đất thời hạn 5 năm (60 tháng) đầu kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX.

3. Các HTX khác (không phải đối tượng quy định tại điều 1,2 mục này) đã được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX mà thuộc đối tượng thuê đất theo quy định của pháp luật về đất đai thì được giảm 50% tiền thuê đất trong thời hạn 2 năm (24 tháng) đầu kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX.

4. Các HTX được cơ quan Nhà nước có thẩm quyền giao đất trước ngày 9/9/1996 (ngày Pháp lệnh sửa đổi, bổ sung pháp lệnh về quyền và nghĩa vụ của các tổ chức trong nước được Nhà nước giao đất, cho thuê đất có hiệu lực thi hành) thuộc đối tượng thuê đất theo quy định của pháp luật về đất đai thì thực hiện nộp tiền thuê đất như sau : nếu chưa trả tiền sử dụng đất hoặc đã trả tiền sử dụng đất nhưng tiền đó có nguồn gốc từ ngân sách Nhà nước (được Nhà nước công trợ trước đây) thì phải trả tiền thuê đất cho Nhà nước kể từ ngày 1/1/1996, nếu HTX đã trả tiền sử dụng đất cho Nhà nước, nhưng đồng thời trong quá trình đó còn sử dụng vốn qũy của HTX để cải tạo, bồi trúc... nay thuộc đối tượng thuê đất thì tổng số tiền chi phí trên được tính trừ dần vào tiền thuê đất hàng năm.

5. Các HTX đang sử dụng đất (trước ngày 9/9/1996) có nguồn gốc từ đất ở của hộ gia đình, cá nhân sử dụng hợp pháp sau khi được cơ quan Nhà nước có thẩm quyền cho phép sử dụng diện tích đó để làm văn phòng, nhà xưởng để sản xuất kinh doanh thì không phải chuyển sang hình thức thuê đất, không phải trả tiền sử dụng đất, chỉ nộp thuế nhà đất theo quy định hiện hành của pháp luật.

6. Trong thời hạn thuê đất, các HTX có quyền dùng giá trị thuê đất để thế chấp, liên doanh, liên kết với các tổ chức, cá nhân trong và ngoài nước theo quy định của pháp luật.

7. HTX được Nhà nước ưu tiên cho thuê nhà thuộc sở hữu Nhà nước, cho thuê đất ở những vị trí thuận tiện để HTX xây dựng trụ sở làm việc, cửa hàng, nhà xưởng sản xuất , kinh doanh dịch vụ...

Điều 4. Chính sách ưu đãi về thuế.

4.1 Thuế doanh thu và thuế lợi tức

1. HTX hoạt động sản xuất nông nghiệp (trồng trọt, chăn nuôi, nuôi trồng thủy sản, làm muối, trồng rừng...) thì không phải nộp thuế doanh thu, thuế lợi tức.

Những HTX ở nông thôn có những hoạt động dịch vụ phục vụ trực tiếp cho sản xuất nông nghiệp, lâm nghiệp, ngư nghiệp, làm muối như : nước tưới tiêu, làm đất, bảo quản hàng hóa, vật nuôi, cây trồng, bảo vệ thực vật, khuyến nông, sửa chữa nông cụ... thì không phải nộp thuế doanh thu và được miễn thuế lợi tức 2 năm (24 tháng) đầu kể từ khi có lợi tức từ những hoạt động đó. Những hoạt động dịch vụ phục vụ cho các đối tượng khác, không phục vụ trực tiếp cho sản xuất nông nghiệp thì không được ưu đãi về thuế quy định tại điểm này.

2. Những HTX hoạt động sản xuất kinh doanh thuộc ngành công nghiệp - tiểu thủ công nghiệp (quy định tại Mục I biểu thuế doanh thu ban hành kèm theo Nghị định 96/CP ngày 27/12/1995) thì được :

* Giảm 50% thuế doanh thu trong thời gian 1 năm (12 tháng) kể từ tháng có doanh thu. Những HTX còn gặp nhiều khó khăn, năm tiếp sau năm được giảm thuế, nếu phát sinh lỗ được giảm thuế doanh thu trong thời gian tiếp theo, số thuế doanh thu được xét giảm tương ứng với số lỗ nhưng tối đa không quá 50% số thuế doanh thu phải nộp và tổng thời gian được xét giảm không quá 2 năm (24 tháng). Riêng HTX sản xuất mới thành lập ở miền núi, hải đảo thì tổng số thời gian được xét giảm thuế doanh thu không quá 3 năm (36 tháng) kể từ tháng giảm thuế đầu tiên.

* Miễn thuế lợi tức 2 năm (24 tháng) đầu kể từ khi có lợi tức và được giảm 50% số thuế lợi tức phải nộp trong hai năm (24 tháng) tiếp theo. Riêng các HTX mới thành lập ở miền núi, hải đảo thì thời gian giảm thuế được kéo dài thêm 2 năm (24 tháng) nữa.

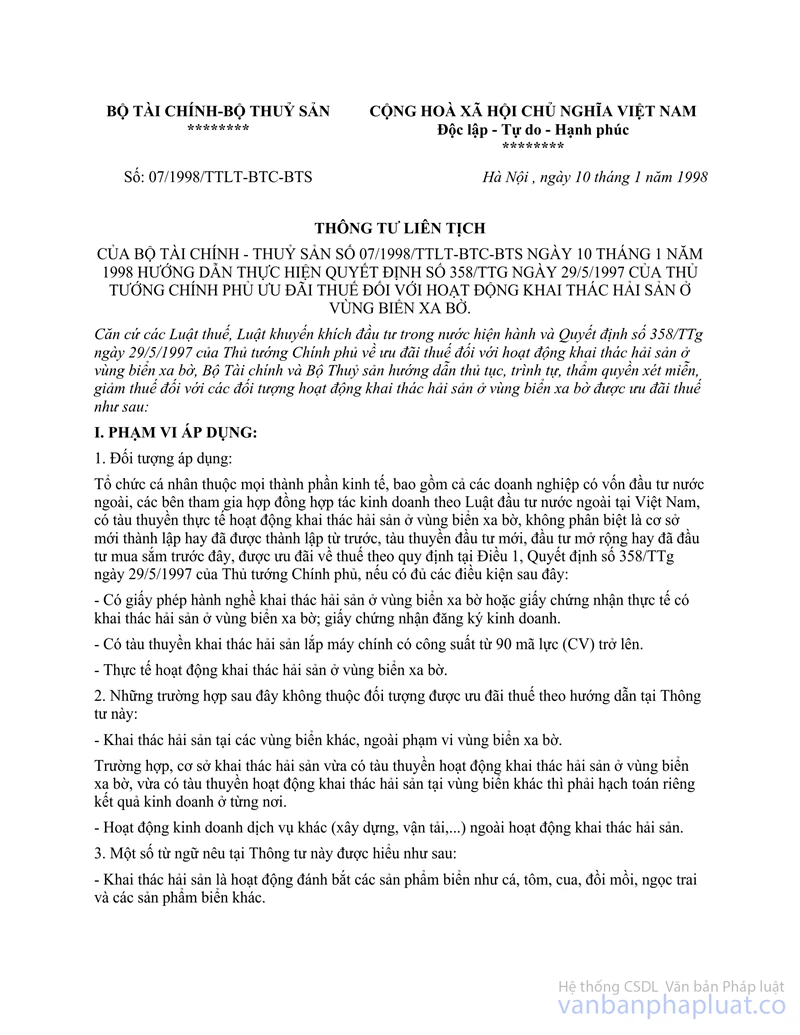

3. Đối với các HTX đánh bắt thủy sản xa bờ thành lập và được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX từ ngày 6/3/1997 đến ngày 28/5/1997 được miễn thuế doanh thu 2 năm (24 tháng) kể từ khi được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX và được miễn thuế lợi tức 2 năm (24 tháng) đầu kể từ khi có lợi tức.

HTX đánh bắt hải sản xa bờ thành lập và được cấy giấy chứng nhận đăng ký kinh doanh theo Luật HTX từ ngày 29/5/1997 trở đi được hưởng những ưu đãi về thuế theo thông tư Liên tịch số 07/1998/TTLT-BTC-BTS ngày 10/01/1998 của Bộ Tài chính - Bộ Thủy sản hướng dẫn thực hiện Quyết định 358/TTg ngày 29/5/1997 của Thủ tướng Chính phủ ưu đãi thuế đối với hoạt động khai thác hải sản ở vùng biển xa bờ.

Trừ các HTX được ưu đãi về thuế theo Thông tư 07/1998/TTLT-BTC-BTS ngày 10/1/1998 của Bộ Tài chính và Bộ Thủy sản, các HTX đánh bắt hải sản thành lập và được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX nếu có nâng cấp, đóng mới tàu thuyền lắp máy chính có công suất 90CV trở lên hoạt động khai thác hải sản, được giảm 50% thuế doanh thu, lợi tức, tài nguyên trong thời gian 2 năm (24 tháng) đầu kể từ khi được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX.

4. HTX bốc xếp thô sơ, HTX dịch vụ cung cấp điện hoặc bộ phận dịch vụ cung cấp điện cho hộ nông dân nằm trong các HTX dịch vụ sản xuất kinh doanh tổng hợp ở nông thôn được giảm 50% thuế doanh thu 2 năm (24 tháng) kể từ khi được cấp giấy chứng nhận đăng ký kinh doanh theo Luật HTX và được miễn thuế lợi tức 2 năm (24 tháng) đầu kể từ khi có lợi tức chịu thuế.

5. Qũy tín dụng nhân dân hoạt động ở miền núi, hải đảo hoặc ở các vùng khó khăn khác theo quy định của Chính phủ thì được miễn thuế lợi tức năm (24 tháng) kể từ khi được giấy chứng nhận đăng ký kinh doanh theo Luật HTX.