Quyết định 142/2002/QĐ-BTC Quy chế phân định nhiệm vụ từng cơ quan ngành tài chính khi thanh tra, kiểm tra nhằm tránh, xử lý khi chồng chéo đã được thay thế bởi Quyết định 32/2006/QĐ-BTC Quy chế hoạt động thanh tra, kiểm tra tài chính và được áp dụng kể từ ngày 05/07/2006.

Nội dung toàn văn Quyết định 142/2002/QĐ-BTC Quy chế phân định nhiệm vụ từng cơ quan ngành tài chính khi thanh tra, kiểm tra nhằm tránh, xử lý khi chồng chéo

|

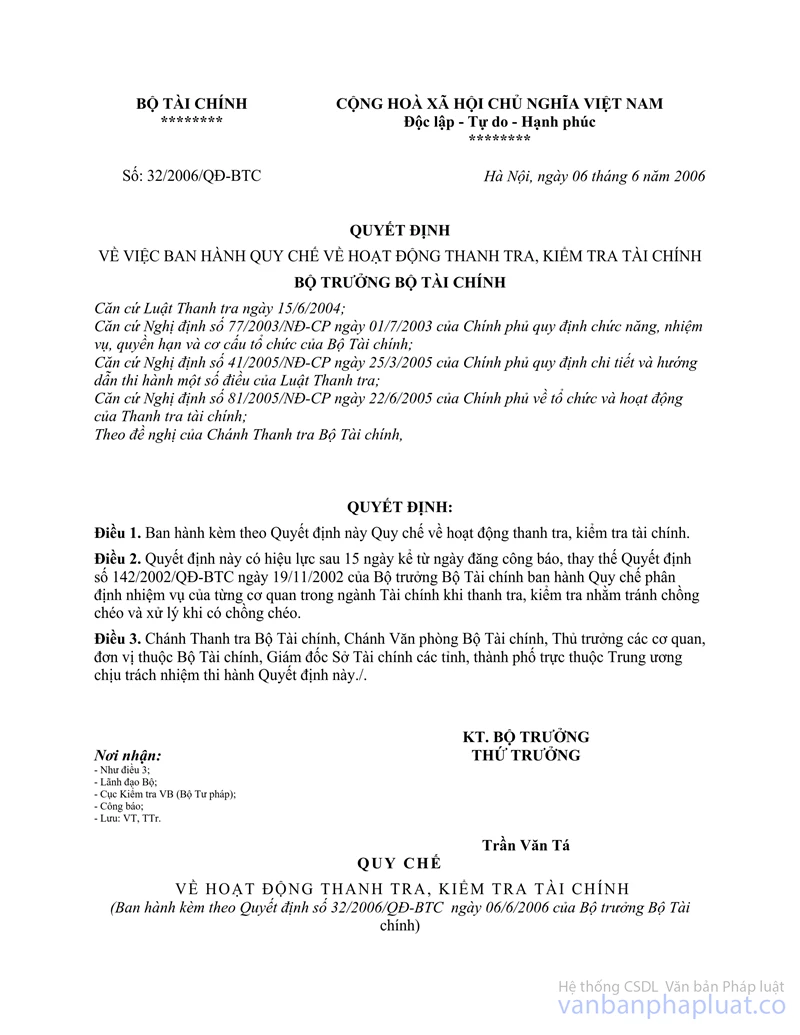

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 142/2002/QĐ-BTC |

Hà Nội, ngày 19 tháng 11 năm 2002 |

QUYẾT ĐỊNH

CỦA BỘ TRƯỞNG BỘ TÀI CHÍNH SỐ 142/2002/QĐ-BTC NGÀY 19 THÁNG 11 NĂM 2002 VỀ VIỆC BAN HÀNH QUY CHẾ PHÂN ĐỊNH NHIỆM VỤ CỦA TỪNG CƠ QUAN TRONG NGÀNH TÀI CHÍNH KHI THANH TRA, KIỂM TRA NHẰM TRÁNH CHỒNG CHÉO VÀ XỬ LÝ KHI CÓ CHỒNG CHÉO

BỘ TRƯỞNG BỘ TÀI CHÍNH

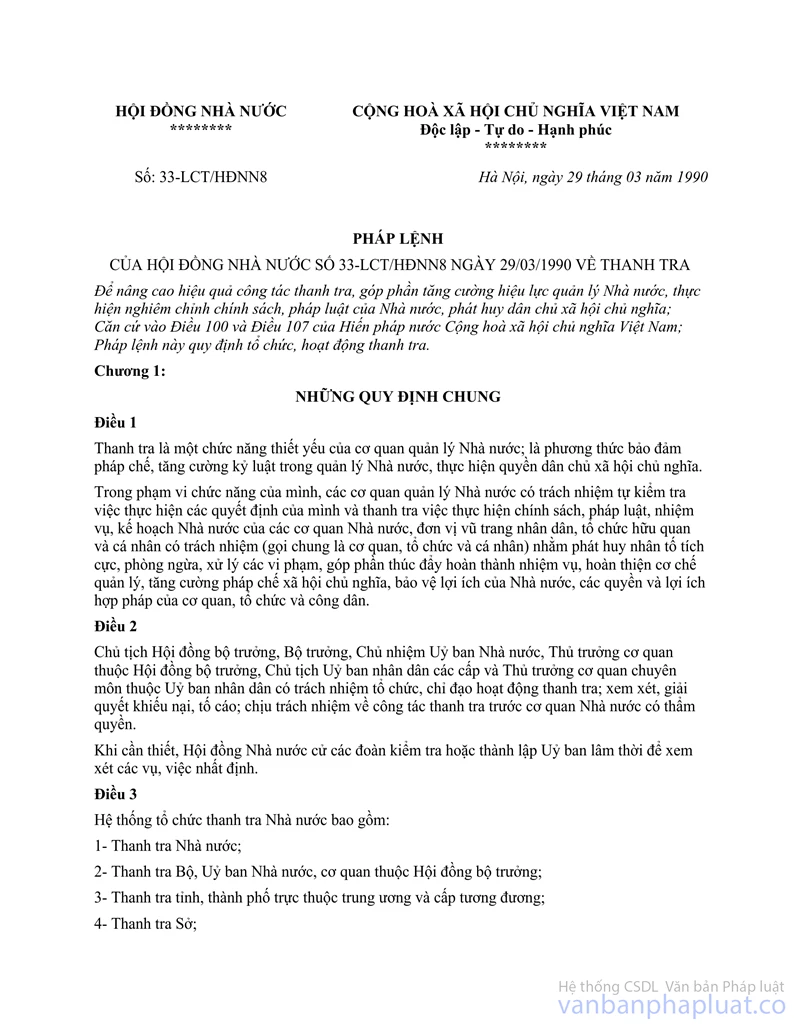

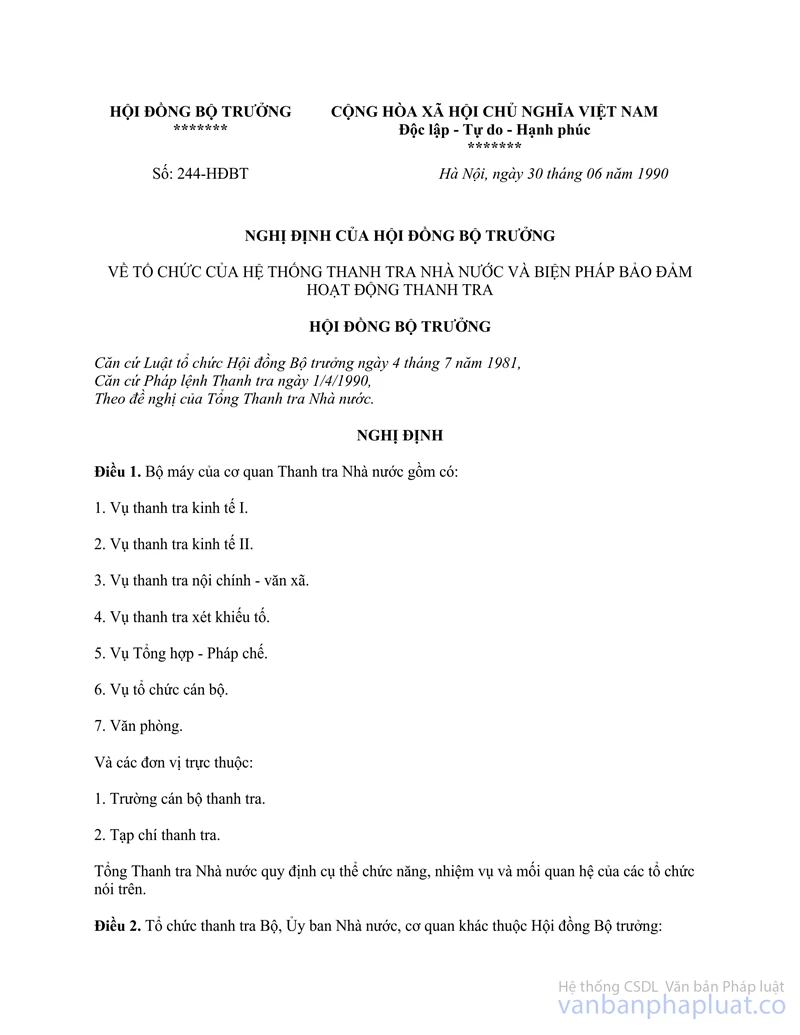

Căn cứ Pháp lệnh Thanh tra ngày 01/4/1990 và Nghị định số 244/HĐBT ngày 30/6/1990 của Hội dồng Bộ trưởng về tổ chức của hệ thống Thanh tra Nhà nước và biện pháp bảo đảm hoạt động thanh tra;

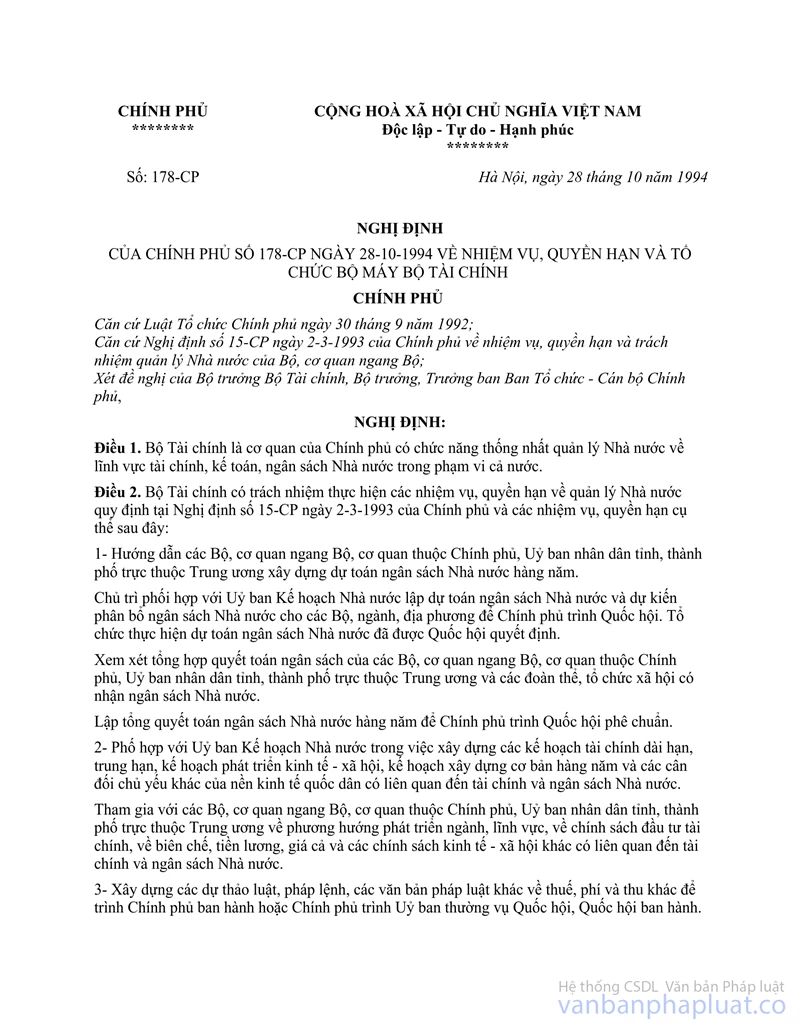

Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ về nhiệm vụ, quyền hạn và tổ chức bộ máy của Bộ Tài chính;

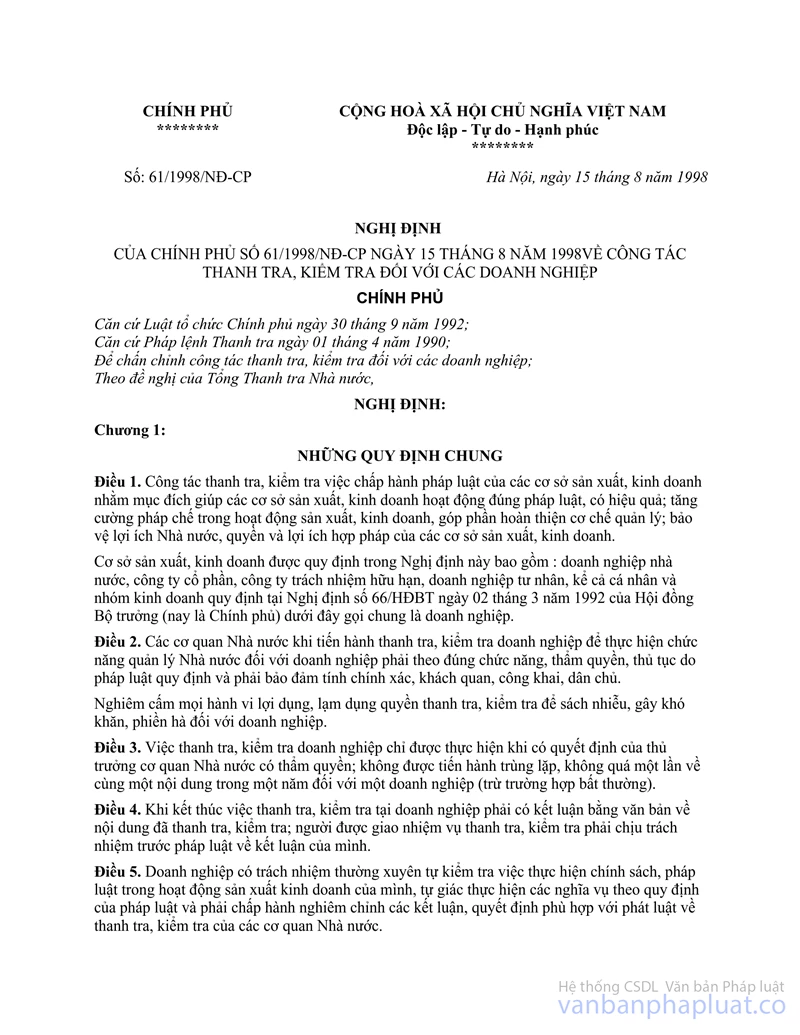

Căn cứ Nghị định số 61/1998/NĐ-CP ngày 15/8/1998 của Chính phủ về công tác thanh tra, kiểm tra đối với doanh nghiệp.

Theo đề nghị của Chánh Thanh tra Bộ Tài chính.

QUYẾT ĐỊNH

Điều 1: Ban hành kèm theo Quyết định này bản Quy chế phân định nhiệm vụ của từng cơ quan trong ngành Tài chính khi thanh tra, kiểm tra nhằm tránh chồng chéo và xử lý khi có chồng chéo.

Điều 2: Quyết định ngày có hiệu lực sau 15 ngày kể từ ngày ký, thay thế Quyết định số 1840/1998/QĐ-BTC ngày 15/12/1998 của Bộ trưởng Bộ Tài chính.

Điều 3: Chánh Thanh tra Bộ Tài chính, ChánhVăn phòng Bộ Tài chính, Thủ trưởng các đơn vị thuộc Bộ, trực thuộc Bộ, Giám đốc Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Quyết định này.

|

|

Trần Văn Tá (Đã ký) |

QUY CHẾ

PHÂN ĐỊNH NHIỆM VỤ CỦA TỪNG CƠ QUAN TRONG NGÀNH TÀI CHÍNH KHI THANH TRA, KIỂM TRA NHẰM TRÁNH CHỒNG CHÉO VÀ XỬ LÝ KHI CÓ CHỒNG CHÉO

(Ban hành kèm theo Quyết định số 142/2002/QĐ-BTC ngày 19 tháng 11 năm 2002 của Bộ trưởng Bộ Tài chính)

Chương 1:

NHỮNG QUY ĐỊNH CHUNG

Điều 1: Quy chế phân định nhiệm vụ của từng cơ quan trong ngành Tài chính khi thanh tra, kiểm tra để tránh chồng chéo và xử lý khi có chồng chéo được áp dụng cho các đơn vị gồm: Thanh tra Bộ Tài chính, các dơn vị trong hệ thống Thuế, Hải quan, Kho bạc Nhà nước, Dự trữ Quốc gia, các đơn vị thuộc Bộ Tài chính, Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương.

Điều 2: Quy chế này điều chỉnh đối với các cuộc thanh tra, kiểm tra theo kế hoạch và các cuộc thanh tra, kiểm tra đột xuất. Không áp dụng cho các hoạt động thường xuyên mang tính chất quản lý như: kiểm tra hoàn thuế giá trị gia tăng, thu nợ đọng, cưỡng chế thuế xuất nhập khẩu; kiểm tra sau thông quan, điều tra chống buôn lậu; kiểm tra an toàn kho quỹ của Kho bạc Nhà nước các cấp; các công việc đối chiếu, xác minh, nắm tình hình số liệu phục vụ công tác quản lý; đôn đốc việc thực hiện kết luận thanh tra, kiểm tra.

Chương 2:

PHÂN ĐỊNH ĐỐI TƯỢNG, NHIỆM VỤ THANH TRA KIỂM TRA

Điều 3: Nhiệm vụ thanh tra, kiểm tra tài chính của các cơ quan trong ngành Tài chính được phân định như sau:

1. Thanh tra Bộ Tài chính thực hiện thanh tra theo kế hoạch, thanh tra đột xuất việc thực hiện Luật, Pháp lệnh, chế độ tài chính, kế toán, giá cả tại các Bộ, ngành, các tỉnh, thành phố trực thuộc Trung ương, các cơ quan, đơn vị, tổ chức kinh tế xã hội, các doanh nghiệp Nhà nước do Chính phủ và các Bộ, ngành ở Trung ương quyết định thành lập và thanh tra các đơn vị khác khi thấy cần thiết.

2. Cơ quan Thuế thực hiện thanh tra, kiểm tra việc kê khai nộp, miễn giảm, quyết toán thuế và các khoản thu phí, lệ phí của Nhà nước đối với mọi đối tượng, mọi thành phần kinh tế và thanh tra, kiểm tra việc sử dụng kinh phí và các vấn đề nội bộ ngành thuế.

3. Kho bạc Nhà nước thực hiện thanh tra, kiểm tra việc chấp hành chế độ, chính sách, quy chế, quy trình hoạt động nghiệp vụ Kho bạc Nhà nước và thanh tra, kiểm tra việc sử dụng kinh phí và các vấn đề nội bộ ngành Kho bạc.

4. Cục Dự trữ Quốc gia thực hiện thanh tra, kiểm tra việc thực hiện kế hoạch dự trữ và chấp hành các quy định của Chính phủ có liên quan đến hoạt động dự trữ Quốc gia trong nội bộ Cục và tại các Bộ, ngành được Chính phủ phân công quản lý hàng dự trữ Quốc gia và việc sử dụng kinh phí và các vấn đề nội bộ ngành Dự trữ Quốc gia.

5. Cơ quan Hải quan thực hiện thanh tra, kiểm tra việc chấp hành chế độ, chính sách về thuế và các khoản thu khác đối với hàng hoá xuất nhập khẩu của các đơn vị, cá nhân có chức năng xuất nhập khẩu; thanh tra, kiểm tra việc sử dụng kinh phí và các vấn đề nội bộ ngành Hải quan.

6. Các đơn vị thuộc Bộ Tài chính thực hiện kiểm tra việc chấp hành chính sách, chế độ tài chính, kế toán trong phạm vi quản lý của đơn vị.

7. Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương thực hiện thanh tra, kiểm tra việc chấp hành chế độ, chính sách về tài chính, kế toán, giá cả đối với ngân sách quận, huyện, thị xã, xã, phường, thị trấn, các đơn vị, doanh nghiệp nhà nước do UBND tỉnh, thành phố trực thuộc Trung ương quyết định thành lập.

Chương 3:

KẾ HOẠCH THANH TRA, KIỂM TRA

Điều 4. Kế hoạch thanh tra của Thanh tra Bộ Tài chính.

Vào tháng 9 hàng năm, căn cứ vào nhiệm vụ chính trị của ngành, sau khi thống nhất đối tượng thanh tra với Thanh tra Nhà nước, Kiểm toán Nhà nước, Thanh tra các Bộ ngành liên quan, Thanh tra Bộ Tài chính xây dựng kế hoạch thanh tra cho năm sau trình Bộ phê duyệt vào tháng 10, hướng dẫn xây dựng kế hoạch thanh tra, kiểm tra tài chính cho Sở Tài chính - Vật giá các tỉnh, thành phố.

Sau khi kế hoạch thanh tra được Bộ phê duyệt, Thanh tra Bộ Tài chính gửi cho các đơn vị thuộc, trực thuộc Bộ và Sở Tài chính - Vật giá các tỉnh, thành phố. Các đơn vị nhận được kế hoạch của Thanh tra Bộ Tài chính phải đảm bảo bí mật kế hoạch thanh tra theo quy định của Pháp luật.

Thanh tra Bộ Tài chính có trách nhiệm theo dõi, tổng hợp việc thanh tra, kiểm tra theo kế hoạch; thanh tra, kiểm tra đột xuất của các đơn vị thuộc, trực thuộc Bộ và của Sở Tài chính - Vật giá các tỉnh, thành phố.

Điều 5: Kế hoạch thanh tra, kiểm tra của các đơn vị thuộc, trực thuộc Bộ Tài chính.

Các đơn vị thuộc, trực thuộc Bộ Tài chính căn cứ vào nhiệm vụ chính trị của ngành, kế hoạch của Thanh tra Bộ Tài chính để xây dựng kế hoạch thanh tra, kiểm tra của đơn vị mình. Kế hoạch của các đơn vị không được chồng chéo với kế hoạch của Thanh tra Bộ Tài chính. Cục Tài chính Doanh nghiệp, Tổng cục Thuế và Tổng cục Hải quan phải thống nhất kế hoạch để đảm bảo tránh chồng chéo trong thanh tra, kiểm tra đối với các doanh nghiệp.

Tổng cục Thuế, Tổng cục Hải quan, Kho bạc Nhà nước Trung ương và Cục Dự trữ Quốc gia có trách nhiệm hướng dẫn các đơn vị cấp dưới xây dựng kế hoạch đảm bảo thanh tra, kiểm tra không chồng chéo trong cùng hệ thống.

Kế hoạch thanh tra, kiểm tra của các đơn vị thuộc, trực thuộc Bộ do Thủ trưởng đơn vị phê duyệt gửi Thanh tra Bộ Tài chính trước 31/12 hàng năm;

Điều 6: Kế hoạch thanh tra, kiểm tra của các Cục Thuế, Kho bạc Nhà nước tỉnh, thành phố trực thuộc Trung ương, Cục Hải quan, Chi cục Dự trực Quốc gia.

Cục Thuế, Kho bạc Nhà nước tỉnh, thành phố, Cục Hải quan, Chi cục Dự trữ Quốc gia, căn cứ vào hướng dẫn xây dựng kế hoạch thanh tra, kiểm tra của cấp trên để xây dựng kế hoạch của đơn vị. Riêng việc thanh tra, kiểm tra các doanh nghiệp địa phương, Cục thuế, cục Hải quan và Sở Tài chính - Vật giá các tỉnh, thành phố phối hợp thống nhất xây dựng kế hoạch để đảm bảo tránh chồng chéo. Kế hoạch thanh tra, kiểm tra do Thủ trưởng đơn vị phê duyệt và gửi về Tổng cục Thuế, Tổng cục Hải quan, Kho bạc Nhà nước Trung ương, Cục dự trữ Quốc gia trước 15/12 hàng năm.

Điều 7: Kế hoạch thanh tra, kiểm tra của Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương.

Sở Tài chính - Vật giá các tỉnh, thành phố căn cứ văn bản hướng dẫn xây dựng kế hoạch thanh tra, kiểm tra của Thanh tra Bộ Tài chính, nhiệm vụ chính trị của địa phương để xây dựng kế hoạch thanh tra, kiểm tra. Kế hoạch phải đảm bảo không chồng chéo về đối tượng, nội dung thanh tra, kiểm tra giữa Thanh tra Sở với các phòng chức năng của Sở; không chồng chéo với kế hoạch của Thanh tra Bộ Tài chính; chủ động thống nhất với Cục Thuế, Cục Hải quan về nội dung, đối tượng thanh tra, kiểm tra các doanh nghiệp; thống nhất với các cơ quan có chức năng thanh tra, kiểm tra trên địa bàn để tránh chồng chéo trong thanh tra, kiểm tra. Sở Tài chính - Vật giá các tỉnh, thành phố chỉ tiến hành thanh tra các đơn vị do địa phương quản lý, không thanh tra các đơn vị Trung ương đóng trên địa bàn khi không có yêu cầu và uỷ quyền của Thanh tra Bộ Tài chính.

Kế hoạch thanh tra, kiểm tra của Sở Tài chính - Vật giá các tỉnh, thành phố do Giám đốc Sở phê duyệt, riêng kế hoạch thanh tra các doanh nghiệp phải được Chủ tịch UBND tỉnh phê duyệt và giử về Thanh tra Bộ Tài chính trước 15/12 hàng năm.

Điều 8: Việc điều chỉnh kế hoạch thanh tra, kiểm tra và việc thanh tra, kiểm tra đột xuất.

Trường hợp các đơn vị có điều chỉnh kế hoạch hoặc tiến hành thanh tra, kiểm tra đột xuất phải được cấp có thẩm quyền phê duyệt nhưng vẫn phải đảm bảo tránh chồng chéo về đối tượng, nội dung thanh tra, kiểm tra.

Kế hoạch điều chỉnh và các văn bản yêu cầu thanh tra, kiểm tra đột xuất của Cục thuế, Kho bạc Nhà nước tỉnh, thành phố trực thuộc Trung ương, Cục Hải quan, Chi cục Dự trữ Quốc gia được gửi lên cơ quan quản lý trực tiếp cấp trên để xử lý tránh chồng chéo và tổng hợp báo cáo Thanh tra Bộ Tài chính; đối với các đơn vị thuộc, trực thuộc Bộ, Sở Tài chính - Vật giá các tỉnh, thành phố gửi về Thanh tra Bộ Tài chính.

Chương 4:

THỰC HIỆN THANH TRA, KIỂM TRA

Điều 9: Xử lý chồng chéo trong thanh tra, kiểm tra.

Khi phát sinh sự chồng chéo trong các hoạt động thanh tra, kiểm tra giữa Thanh tra Bộ Tài chính và các đơn vị thuộc Bộ Tài chính, các hệ thống dọc trực thuộc Bộ Tài chính, Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương thì xử lý theo nguyên tắc sau đây:

1. Kế hoạch thanh tra, kiểm tra của các đơn vị thuộc, trực thuộc Bộ Tài chính, Sở Tài chính - Vật giá các tỉnh, thành phố nếu có sự chồng chéo với kế hoạch của Thanh tra Bộ Tài chính thì thực hiện theo Kế hoạch của Thanh tra Bộ.

Trường hợp UBND tỉnh, thành phố trực thuộc Trung ương yêu cầu cơ quan trong ngành Tài chính thanh tra, kiểm tra đối tượng trong kế hoạch thanh tra của Thanh tra Bộ Tài chính thì khi kết thúc thanh tra, kiểm tra phải gửi báo cáo về Thanh tra Bộ Tài chính và Thanh tra Bộ Tài chính không thanh tra, kiểm tra các đối tượng đó, trừ trường hợp có những tình tiết mới về các vi phạm của đối tượng mà Đoàn thanh tra, kiểm tra trước chưa kết luận và xử lý.

2. Nếu các đơn vị trong ngành Tài chính có các cuộc thanh tra, kiểm tra trùng nhau thì Thanh tra Bộ Tài chính chủ trì phối hợp xử lý tránh chồng chéo. Trường hợp do yêu cầu quản lý mà các đơn vị không thể thay đổi kế hoạch được thì bàn bạc phối hợp để tổ chức một đoàn thanh tra, kiểm tra.

3. Kế hoạch thanh tra, kiểm tra của các đơn vị thuộc ngành Thuế, Hải quan, Kho bạc Nhà nước, Dự trữ Quốc gia tỉnh, thành phố, trùng với kế hoạch thanh tra, kiểm tra của cơ quan Thuế, Hải quan, Kho bạc Nhà nước, Cục Dự trữ Quốc gia Trung ương thì do cơ quan Thuế, Hải quan, Kho bạc Nhà nước, Dự trữ Quốc gia Trung ương thực hiện thanh tra, kiểm tra.

Trường hợp UBND tỉnh, thành phố yêu cầu thanh tra, kiểm tra đối tượng có trong kế hoạch của Tổng cục Thuế, Tổng cục Hải quan, Kho bạc Nhà nước Trung ương, Cục dự trữ Quốc gia thì Tổng cục Thuế, Tổng cục Hải quan, Kho bạc Nhà nước Trung ương, Cục Dự trữ Quốc gia không thanh tra, kiểm tra các đối tượng đó, trừ trường hợp có những tình tiết mới về vi phạm của đối tượng dược thanh tra, kiểm tra mà đoàn thành tra, kiểm tra trước chưa kết luận và xử lý.

Điều 10: Khi thực hiện thanh tra, kiểm tra phải theo kế hoạch được duyệt và phải có Quyết định của Thủ tưởng cơ quan Nhà nước có thẩm quyền theo quy định của Pháp lệnh thanh tra. Khi kết thúc thanh tra, kiểm tra phải có kết luận bằng văn bản về nội dung đã thanh tra, kiểm tra.

Đoàn thanh tra, kiểm tra không được tự ý mở rộng nội dung, đối tượng và kéo dài thời gian thanh tra, kiểm tra theo quyết định. Trường hợp cần thiết phải được người ký quyết định thanh tra, kiểm tra đồng ý bằng văn bản và phải chịu trách nhiệm về kết quả thanh tra, kiểm tra của mình.

Điều 11: Đoàn thanh tra, kiểm tra sau phải kế thừa kết quả của đoàn thanh tra, kiểm tra trước. Chỉ thanh tra, kiểm tra lại khi phát hiện có tình tiết vi phạm mới mà Đoàn thanh tra, kiểm tra trước chưa có kết luận xử lý hoặc kết luận xử lý chưa đúng đồng thời phải báo cáo bằng văn bản với người ký quyết định thanh tra, kiểm tra.

Điều 12: Trong quá trình thanh tra, kiểm tra nếu có nội dung xử lý liên quan đến đơn vị khác trong ngành, phải trao đổi trước nội dung xử lý với thủ trưởng đơn vị đó. Nếu còn ý kiến khác nhau thì đơn vị thanh tra, kiểm tra phải báo cáo Bộ xem xét xử lý và được bảo lưu ý kiến của mình.

Điều 13: Cơ quan cử đoàn thanh tra, kiểm tra có trách nhiệm đôn đốc các đối tượng được thanh tra, kiểm tra thực hiện đầy đủ, kịp thời các kết luận, kiến nghị của đoàn thanh tra, kiểm tra đã công bố.

Điều 14: Trước ngày 15 của tháng cuối quý các đơn vị thuộc và trực thuộc Bộ, Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương gửi báo cáo thực hiện kết quả thanh tra, kiểm tra về Thanh tra Bộ để tổng hợp báo cáo Bộ.

Chương 5:

ĐIỀU KHOẢN THI HÀNH

Điều 15: Chánh Thanh tra Bộ Tài chính, Thủ trưởng các đơn vị thuộc, trực thuộc Bộ; Giám đốc Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm tổ chức thực hiện Quy chế này.

Điều 16: Trong quá trình thực hiện nếu có vướng mắc, Thủ trưởng các đơn vị báo cáo về Bộ để nghiên cứu bổ sung, sửa đổi kịp thời.