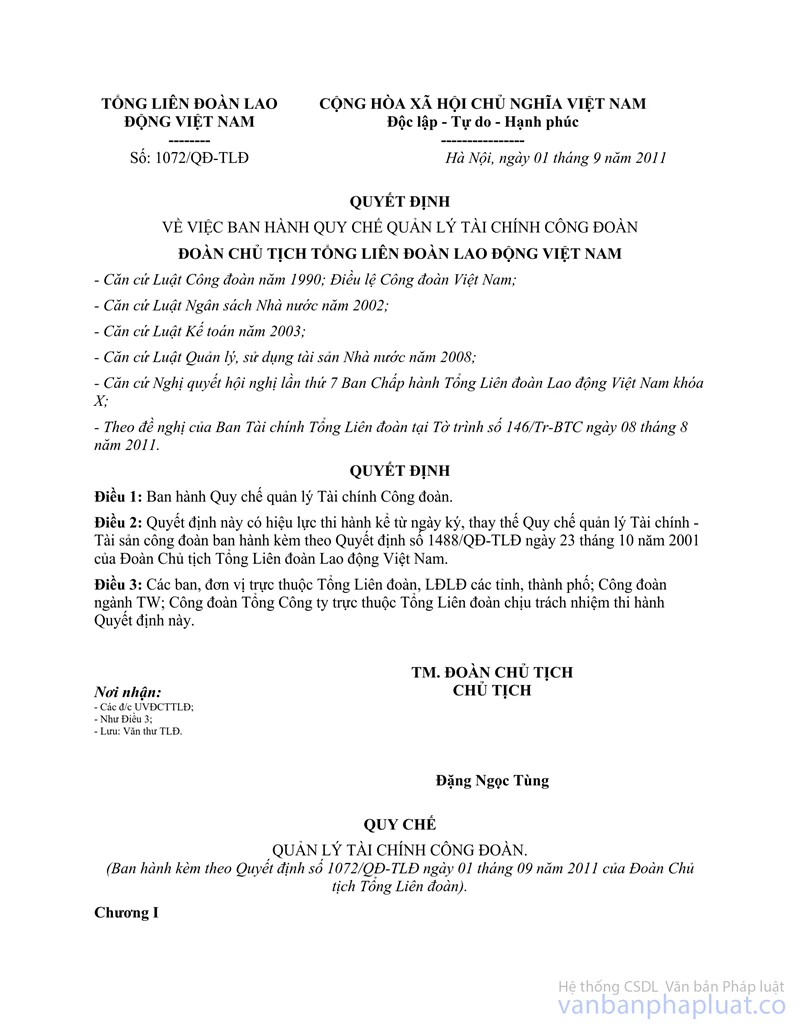

Quyết định 1488/2001/QĐ–TLĐ quy chế quản lý tài chính - tài sản công đoàn đã được thay thế bởi Quyết định 1072/QĐ-TLĐ Quy chế quản lý Tài chính Công đoàn và được áp dụng kể từ ngày 01/09/2011.

Nội dung toàn văn Quyết định 1488/2001/QĐ–TLĐ quy chế quản lý tài chính - tài sản công đoàn

|

TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1488/2001/QĐ–TLĐ |

Hà Nội, ngày 23 tháng 10 năm 2001 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY CHẾ QUẢN LÝ TÀI CHÍNH – TÀI SẢN CÔNG ĐOÀN

ĐOÀN CHỦ TỊCH TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM

Căn cứ pháp luật về tài chinh – kế toán Nhà nước;

Căn cứ Luật Công đoàn năm 1990, Điều lệ Công đoàn Việt Nam năm 1998;

Căn cứ nghị quyết 4a/NQ–TLĐ ngày 14/3/2000 của BCH TLĐ về một số vấn đề trong công tác tài chính và hoạt động kinh tế công đoàn;

Căn cứ Tờ trình số 158/TC ngày 20 tháng 9 năm 2001 của Ban Tài chính Tổng Liên đoàn.

QUYẾT ĐỊNH:

Điều 1: Ban hành Quy chế quản lý tài chính – tài sản công đoàn.

Điều 2: Quy chế quản lý tài chính – tài sản công đoàn có hiệu lực sau 15 ngày, kể từ ngày ký. Các văn bản trước đây trái với Quy chế này đều không có hiệu lực thi hành.

Điều 3: Các cấp công đoàn, các Ban và Văn phòng TLĐ có trách nhiệm thi hành Quyết định này.

|

|

TM. ĐOÀN CHỦ TỊCH TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM |

QUY CHẾ

QUẢN LÝ TÀI CHÍNH – TÀI SẢN CÔNG ĐOÀN

(Ban hành kèm theo Quyết định số 1488/2000/QĐ-TLĐ ngày 23 tháng 10 năm 2001 của Đoàn Chủ tịchTổng Liên đoàn lao động Việt Nam)

Chương 1:

NHỮNG QUY ĐỊNH CHUNG

Điều 1: Tài chính Công đoàn là điều kiện đảm bảo cho lổ chức công đoàn hoạt động thực hiện tốt chức năng, nhiệm vụ nhằm xây dựng tổ chức công đoàn ngày càng vững mạnh, góp phần xây dựng và bảo vệ Tổ quốc.

Điều 2: Tài chính công đoàn hoạt động theo pháp luật và những quy định của Tổng Liên đoàn lao động Việt Nam, quản lý theo nguyên tắc tập trung dân chủ, công khai gắn với việc phân công trách nhiệm, quyền hạn giữa các cấp công đoàn. Ban Chấp hành, Ban Thường vụ, trực tiếp là đồng chí Chủ tịch công đoàn có trách nhiệm quản lý tài chính của cấp mình. Đồng thời chịu sự kiểm tra của ủy ban kiểm tra (UBKT) đồng cấp và cấp trên, sự giám sát của đoàn viên và CNVCLĐ.

Chương 2:

NỘI DUNG THU – CHI TÀI CHÍNH CÔNG ĐOÀN

Điều 3: Nguồn thu tài chính công đoàn gồm có:

1. Kinh phí công đoàn do các doanh nghiệp, cơ quan, tổ chức trích chuyển cho công đoàn bằng 2% quỹ tiền lương theo quy định của Chính phủ và Tổng Liên đoàn LĐVN.

2. Đoàn phí công đoàn do đoàn viên đóng theo quy định của Điều lệ Công đoàn Việt Nam và hướng dẫn của Tổng Liên đoàn.

3. Các khoản thu khác: Về hoạt động văn hóa, thể thao, câu lạc bộ, nhà văn hóa, SX – KD – DV do công đoàn tổ chức; các khoản tài trợ của tổ chức, cá nhân trong và ngoài nước...

Các cấp công đoàn phải thực hiện thu đúng, đủ và kịp thời khoản kinh phí và đoàn phí công đoàn, khai thác triệt để các khoản thu khác để tăng nguồn kinh phí cho công đoàn.

Điều 4: Nội dung chi tài chính công đoàn bao gồm:

1. Chi về tổ chức bộ máy cơ quan công đoàn: Tiền lương, phụ cấp lương, BHXH, BHYT cho cán bộ chuyên trách công đoàn; phụ cấp trách nhiệm cho cán bộ công đoàn hoạt động không chuyên trách; chi về hành chính phí, công tác phí, hội nghị phí, mua sắm và sửa chữa trang thiết bị, phương tiện hoạt động.

2. Chi về hoạt động phong trào: Tuyên truyền giáo dục, hoạt động VH–TT, BTVH; tổ chức các phong trào thi đua trong CNVC – LĐ; huấn luyện và đào tạo cán bộ công đoàn xây dựng tổ chức công đoàn vững mạnh; tham gia với Nhà nước về xây dựng pháp luật và cơ chế chính sách, có liên quan đến quyền và nghĩa vụ của lao động đoàn viên; khen thưởng, thăm hỏi cán bộ, đoàn viên; hoạt động xã hội và hoạt động quốc tế của công đoàn...

Các cấp công đoàn phải thực hiện chi tiêu đúng mục đích, có hiệu quả và tiết kiệm đảm bảo phục vụ các hoạt động của công đoàn.

Chương 3:

QUẢN LÝ TÀI CHÍNH CÔNG ĐOÀN

Điều 5: Tài chính công đoàn gồm 4 cấp cơ bản:

1. Cấp Trung ương bao gồm số thu, chi của cơ quan TLĐ và các đơn vị dự toán trực thuộc TLĐ.

2. Cấp địa phương và ngành Trung ương bao gồm số thu, chi của cơ quan Liên đoàn lao động tỉnh, TP, Công đoàn ngành Trung ương, CĐ TCty trực thuộc TLĐ và đơn vị dự toán trực thuộc LĐLĐ tỉnh, TP, Công đoàn ngành Trung ương.

3. Cấp quận, huyện, thị xã, TP thuộc tỉnh, Công đoàn ngành địa phương, CĐ TCty (sau đây gọi chung là cấp huyện và tương đương) bao gồm số thu, chi của các cơ quan đó.

4. Cấp cơ sở bao gồm số thu, chi của tất cả các công đoàn cơ sở trong toàn hệ thống tổ chức công đoàn, không phân biệt do cấp nào quản lý.

Điều 6: Năm tài chính công đoàn tính từ 01 tháng 01 đến 31 tháng 12 năm dương lịch. .

Điều 7: Hàng năm, các cấp công đoàn phải lập dự toán thu – chi tài chính của cấp mình. Khi dự toán được duyệt, từng cấp công đoàn phải có biện pháp thực hiện đầy đủ các chỉ tiêu dự toán, đảm bảo thu – chi của cấp mình và làm nghĩa vụ với cấp trên. Kết hợp chặt chẽ việc chỉ đạo thực hiện dự toán với chỉ đạo thực hiện các mặt công tác công đoàn. Qua đó để đánh giá hiệu quả việc chỉ đạo thực hiện các mặt công tác công đoàn, kiểm tra việc chấp hành các chế độ, chính sách của Đảng, Nhà nước và của Tổng Liên đoàn.

Điều 8: Các cấp công đoàn phải thực hiện tốt công tác thống kê, kế toán, mở sổ để ghi chép, phản ảnh đầy đủ kết quả thu – chi, lập báo cáo quyết toán hàng năm. Số liệu quyết toán phải chính xác, đúng với số liệu ghi trong sổ kế toán, thống kê, hạch toán đúng Mục lục thu – chi tài chính công đoàn, kèm theo thuyết minh về tình hình tổ chức thực hiện dự toán, nhận xét, đánh giá về hiệu quả thu – chi phục vụ nhiệm vụ công tác công đoàn.

Điều 9: Dự toán, quyết toán thu – chi tài chính của mỗi cấp phải được thông qua Ban Chấp hành và UBKT đồng cấp.

Điều l0: Thời hạn báo cáo dự toán, quyết toán tài chính công đoàn quy định như sau:

1. Các LĐLĐ tỉnh, thành phố, CĐ ngành Trung ương, CĐ TCty trực thuộc TLĐ chậm nhất là ngày 30/11, phải có báo cáo dự toán tài chính năm sau và ngày 31/3 phải có báo cáo quyết toán năm trước gửi Tổng Liên đoàn.

2. Đối với công đoàn cơ sở và cấp trên cơ sở, do LĐLĐ tỉnh, thành phố, Công đoàn ngành Trung ương, CĐ TCty trực thuộc TLĐ quy định cụ thể thời gian báo cáo dự toán, quyết toán cho phù hợp với tình hình thực tế của địa phương, ngành Trung ương.

Điều 11: Kết thúc năm tài chính, nếu còn kết dư được chuyển sang năm sau để tiếp tục sử dụng, không phải nộp lên cấp trên.

Chương 4:

QUẢN LÝ TÀI SẢN CÔNG ĐOÀN

Điều 12: Tài sản do các cấp công đoàn quản lý, sử dụng bao gồm bất động sản và động sản. Những tài sản hình thành do nguồn vốn của công đoàn, do nước ngoài tài trợ, do Nhà nước chuyển giao quyền sở hữu cho công đoàn, là tài sản thuộc sở hữu của công đoàn. Tổng Liên đoàn lao động Việt Nam là chủ sở hữu các tài sản đó và giao cho các công đoàn cấp dưới quản lý, sử dụng. Những tài sản của Nhà nước giao cho công đoàn quản lý, sử dụng, là tài sản thuộc sở hữu Nhà nước.

Điều 13: Tất cả tài sản các cấp công đoàn đang quản lý, sử dụng (bao gồm tài sản thuộc sở hữu của công đoàn và tài sản thuộc sở hữu Nhà nước) đều thực hiện chế độ quản lý tài sản của Nhà nước và hướng dẫn của Tổng Liên đoàn. Đơn vị sử dụng tài sản phải mở sổ kế toán theo dõi cả về hiện vật và giá trị, thực hiện kiểm kê và tính hao mòn tài sản hàng năm.

Điều 14: Khi tiếp nhận, điều chuyển, thanh lý tài sản phải thực hiện đúng quy trình và nguyên tắc theo chế độ quy định. Khi điều chuyển tài sản trong nội bộ cơ quan và giữa các công đoàn cơ sở cùng một địa phương hay công đoàn ngành Trung ương, do Ban thường vụ Liên đoàn lao động địa phương, Công đoàn ngành Trung ương quyết định. Khi điều chuyển tài sản từ địa phương, hay công đoàn ngành Trung ương này sang địa phương, hay Công đoàn ngành Trung ương khác và khi thanh lý những tài sản thuộc bất động sản và phương tiện vận tải phải được Tổng Liên đoàn xem xét, quyết định. Người được phân công quản lý hoặc sử dụng tài sản, nếu để mất mát, hư hỏng do thiếu tinh thần trách nhiệm thì phải bồi thường.

Chương 5:

TỔ CHỨC BỘ MÁY NGHIỆP VỤ QUẢN LÝ TÀI CHÍNH CÔNG ĐOÀN

Điều 15: Căn cứ vào nhiệm vụ và tổ chức quản lý tài chính công đoàn, bộ máy nghiệp vụ quản lý tài chính công đoàn được quy định như sau:

Tổng Liên đoàn có nhiệm vụ quản lý tài chính công đoàn toàn quốc, gọi là cấp Tổng dự toán Trung ương.

Liên đoàn lao động tỉnh, thành phố, Công đoàn ngành Trung ương, CĐ TCty trực thuộc TLĐ có nhiệm vụ quản lý tài chính công đoàn của cấp mình và các cấp dưới gọi là cấp Tổng dự toán địa phương hay ngành Trung ương.

Công đoàn quận, huyện, TCty và tương đương có trách nhiệm quản lý tài chính của cấp mình và các cấp dưới, gọi là Tổng dự toán cấp huyện và tương đương.

Cơ quan TLĐ, cơ quan LĐLĐ tỉnh, thành phố, cơ quan Công đoàn ngành Trung ương, cơ quan công đoàn quận, huyện, TCty và tương đương, công đoàn cơ sở và các đơn vị trực thuộc của công đoàn các cấp có trách nhiệm quản lý thu, chi của đơn vị mình, gọi là đơn vị dự toán.

Điều 16: Mỗi cấp công đoàn, đồng chí Chủ tịch chịu trách nhiệm trước cấp trên và BCH cấp mình về công tác quản lý tài chính. Tùy tình hình cụ thể có thể phân công đồng chí Phó Chủ tịch hoặc ủy viên thường vụ (ở TLĐ là ủy viên Đoàn chủ tịch TLĐ) phụ trách công tác tài chính và lập bộ máy nghiệp vụ quản lý tài chính.

Bộ máy nghiệp vụ quản lý tài chính ở các cấp công đoàn từ Tổng Liên đoàn đến công đoàn cơ sở gọi là Ban Tài chính. Số cán bộ làm công tác tài chính cấp quận, huyện, TCty và công đoàn cơ sở có thể sử dụng cán bộ tài vụ – kế toán chuyên môn tham gia làm công tác tài chính của công đoàn.

Các đơn vị dự toán trực thuộc Tổng Liên đoàn, Liên đoàn lao động tỉnh, thành phố, Công đoàn ngành Trung ương thành lập phòng hay bộ phận kế toán giúp thủ trưởng quản lý thu, chi dự toán của đơn vị.

Điều 17: Ban Tài chính, phòng hoặc bộ phận kế toán phải tổ chức hợp lý, bố trí đủ cán bộ, nhân viên cần thiết. Cán bộ làm tài chính công đoàn phải thông thạo về nghiệp vụ công tác tài chính – kế toán, hiểu về công tác công đoàn. Người làm kế toán không được kiêm thủ quỹ, thủ kho, mua sắm vật tư, hàng hóa. Lãnh đạo đơn vị không được bố trí những người thân trong gia đình (bố, mẹ, vợ, chồng, con) làm công tác tài chính, kế toán thủ quĩ, thủ kho tại đơn vị.

Điều 18: Khi thành lập đơn vị mới phải tổ chức bộ máy kế toán. Khi giải thể, sáp nhập hoặc chia tách đơn vị, thủ trưởng và trưởng Ban Tài chính, hoặc trưởng phòng hay người phụ trách kế toán phải hoàn thành quyết toán mới được điều động đi nơi khác. Khi thay đổi kế toán trong bộ máy kế toán phải thực hiện việc bàn giao giữa cán bộ cũ và cán bộ mới. Cán bộ mới chịu trách nhiệm về việc làm của mình kể từ ngày nhận bàn giao. Cán bộ cũ chịu trách nhiệm về công việc trong thời gian mình phụ trách.

Điều 19: Nhiệm vụ, quyền hạn của Ban Tài chính, phòng hoặc bộ phận kế toán các cấp công đoàn quy định như sau:

a) Ban Tài chính TLĐ:

Nghiên cứu các chính sách, chế độ, thề lệ về tài chính – kế toán của Đảng, Nhà nước vận dụng vào việc xây dựng chế độ, thể lệ, tiêu chuẩn, định mức thu, chi và công tác quản lý tài chính, tài sản và công tác kế toán trong tổ chức công đoàn.

Chỉ đạo, hướng dẫn việc xây dựng và tổ chức thực hiện kế hoạch tài chính ở các cấp công đoàn. Xét duyệt dự toán, quyết toán, làm công tác kế toán, thống kê, tổng hợp kết quả thu – chi tài chính của cả hệ thống tổ chức công đoàn trình Đoàn Chủ tịch TLĐ.

Thực hiện việc kiểm tra tài chính công đoàn các cấp nhằm tăng cường và cải tiến công tác quản lý tài chính công đoàn.

Tổ chức tập huấn nghiệp vụ nâng cao trình độ, năng lực công tác cho cán bộ tài chính – kế toán ở các tỉnh, ngành Trung ương.

b) Ban Tài chính các LĐLĐ tỉnh, TP, Công đoàn ngành Trung ương, CĐ TCty trực thuộc TLĐ:

Chỉ đạo, hướng dẫn các công đoàn cấp dưới, xây dựng và thực hiện dự toán hàng năm; xét duyệt và tổng hợp dự toán, quyết toán trình Ban Thường vụ, BCH công đoàn cấp mình, gửi TLĐ xét duyệt.

Thực hiện công tác kế toán, thống kê về kết quả thu – chi tài chính, tổ chức kiểm tra tài chính các cấp dưới để tăng cường công tác quản lý tài chính.

Tổ chức bồi dưỡng nghiệp vụ cho cán bộ quản lý, kế toán của Ban Tài chính cấp mình và cấp dưới..

c) Ban Tài chính công đoàn cấp quận, huyện, TCty và cấp tương đương:

Chỉ đạo, hướng dẫn các công đoàn cơ sở, các đơn vị trực thuộc xây dựng và thực hiện dự toán hàng năm; xét duyệt và tổng hợp dự toán, quyết toán các cấp dưới trình Ban Thường vụ, BCH công đoàn cấp mình, gửi cấp trên xét duyệt.

Thực hiện công tác kế toán, thống kê về kết quả thu – chi tài chính, tổ chức kiểm tra tài chính cấp dưới để tăng cường công tác quản lý tài chính.

Tổ chức bồi dưỡng nghiệp vụ cho cán bộ tài chính cấp mình và cấp dưới.

d) Ban Tài chính công đoàn cơ sở:

Lập dự toán hàng năm trình Ban Thường vụ, BCH công đoàn cơ sở, gửi cấp trên xét duyệt.

Tổ chức thực hiện dự toán, làm công tác kế toán, thống kê, lập báo cáo quyết toán năm trình Ban Thường vụ, BCH công đoàn cơ sở, gửi cấp trên xét duyệt.

e) Phòng hoặc bộ phận kế toán của cơ quan Tổng Liên đoàn, Liên đoàn lao động tỉnh TP, Công đoàn ngành Trung ương và các đơn vị dự toán trực thuộc TLĐ:

Lập dự toán thu – chi hàng năm của đơn vị, trình thủ trưởng cơ quan hoặc Ban Thường vụ công đoàn cấp mình, gửi TLĐ xét duyệt.

Tổ chức thực hiện dự toán, làm công tác kế toán, thống kê, lập báo cáo quyết toán thu – chi của đơn vị, trình Thủ trưởng cơ quan hoặc Ban Thường vụ công đoàn cấp mình, gửi TLĐ xét duyệt.

Thường xuyên kiểm tra giám sát việc mua sắm, sử dụng và quản lý tài sản của cơ quan nhằm phát huy tác dụng của tài sản.

Ban Tài chính công đoàn các cấp có trách nhiệm giúp Ban Thường vụ, BCH công đoàn cấp mình tổng kết công tác tài chính hàng năm nhằm phát huy những kinh nghiệm tốt, khắc phục những hiểm yếu kém, đưa công tác quản lý tài chính ngày càng tốt hơn.

Chương 6:

KIỂM TRA, THANH TRA, KHEN THƯỞNG VÀ XỬ LÝ VI PHẠM

Điều 20: Trong phạm vi nhiệm vụ, quyền hạn của mình, cơ quan quản lý tài chính công đoàn các cấp, các đơn vị dự toán của công đoàn phải có trách nhiệm tự kiểm tra việc thực hiện các chế độ về thu, chi và quản lý tài chính của cấp mình, đơn vị mình và kiểm tra cấp dưới. Thực hiện công khai tài chính theo quy định của TLĐ.

Điều 21: Tổ chức, cá nhân có thành tích trong công tác tài chính công đoàn được khen thưởng theo quy định của Tổng Liên đoàn, nếu có sai phạm thì tùy theo mức độ vi phạm mà xử lý theo pháp luật và quy định của Tổng Liên đoàn.