Nội dung toàn văn Quyết định 1531/2004/QĐ-NHNN hạch toán nghiệp vụ đầu tư xây dựng cơ bản Ngân hàng Nhà nước

|

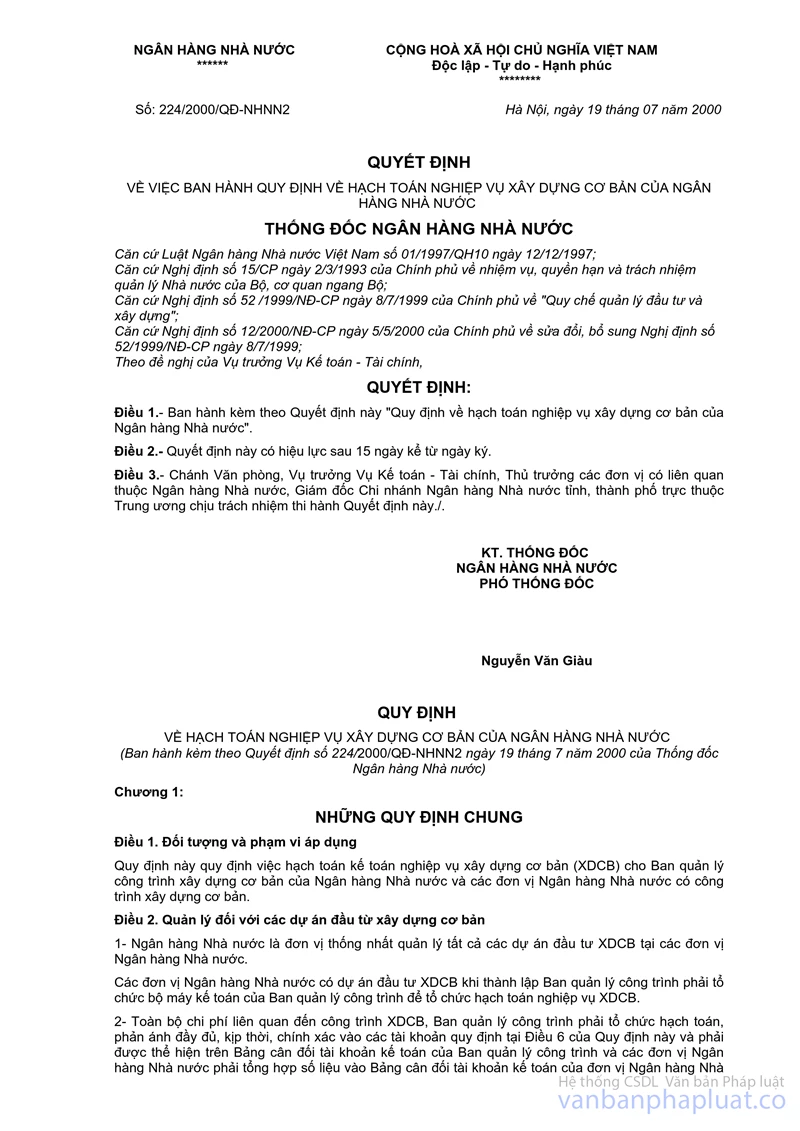

NGÂN

HÀNG NHÀ NƯỚC |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1531/2004/QĐ-NHNN |

Hà Nội, ngày 02 tháng 12 năm 2004 |

QUYẾT ĐỊNH

CỦA THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC SỐ 1531/2004/QĐ-NHNN NGÀY 02 THÁNG 12 NĂM 2004 VỀ VIỆC BAN HÀNH QUY ĐỊNH VỀ HẠCH TOÁN NGHIỆP VỤ ĐẦU TƯ XÂY DỰNG CƠ BẢN CỦA NGÂN HÀNG NHÀ NƯỚC

THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật Ngân hàng Nhà nước

Việt Nam số 01/1997/QH10 ngày 12/12/1997 và Luật Sửa đổi, bổ sung một số điều của

Luật Ngân hàng Nhà nước Việt Nam số 10/2003/QH11 ngày 17/6/2003;

Căn cứ Nghị định số 86/2002/NĐ-CP ngày 5/1/2002 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ, cơ quan ngang Bộ;

Căn cứ Nghị định số 52/1999/NĐ-CP ngày 8/7/1999 của Chính phủ về Quy chế quản

lý đầu tư và xây dựng, Nghị định số 12/2000/NĐ-CP ngày 5/5/2000 và Nghị định số

07/2003/NĐ-CP ngày 29/1/2003 của Chính phủ về sửa đổi, bổ sung Nghị định số 52/1999/NĐ-CP

ngày 8/7/1999;

Theo đề nghị của Vụ trưởng Vụ Kế toán - Tài chính,

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo Quyết định này Quy định về hạch toán nghiệp vụ đầu tư xây dựng cơ bản của Ngân hàng Nhà nước.

Điều 2. Quyết định này có hiệu lực sau 15 ngày kể từ ngày đăng Công báo, thay thế Quyết định số 224/2000/QĐ-NHNN2 ngày 19/7/2000 của Thống đốc Ngân hàng Nhà nước ban hành Quy định về hạch toán nghiệp vụ xây dựng cơ bản của Ngân hàng Nhà nước.

Điều 3. Chánh Văn phòng, Vụ trưởng Vụ Kế toán - Tài chính, Thủ trưởng các đơn vị có liên quan thuộc Ngân hàng Nhà nước, Giám đốc Ngân hàng Nhà nước Chi nhánh tỉnh, thành phố chịu trách nhiệm thi hành Quyết định này.

|

|

Vũ Thị Liên (Đã ký) |

QUY ĐỊNH

VỀ HẠCH TOÁN NGHIỆP VỤ ĐẦU TƯ XÂY DỰNG CƠ BẢN CỦA NGÂN HÀNG

NHÀ NƯỚC

(Ban hành theo Quyết định số 1531/2004/QĐ-NHNN ngày 02 tháng 12 năm 2004

của Thống đốc Ngân hàng Nhà nước)

Chương 1:

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

Quy định này quy định việc hạch toán kế toán nghiệp vụ đầu tư xây dựng cơ bản (XDCB) cho Ban Quản lý dự án (Ban QLDA) đầu tư XDCB của Ngân hàng Nhà nước (NHNN) và đơn vị thuộc NHNN bao gồm: Cục Quản trị, Cục Công nghệ tin học Ngân hàng, Thời báo Ngân hàng, Tạp chí Ngân hàng, Trung tâm thông tin tín dụng, Văn phòng đại diện tại thành phố Hồ Chí Minh, các Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố có dự án đầu tư XDCB (dưới đây gọi tắt là đơn vị NHNN).

Điều 2. Quản lý đối với các dự án đầu tư xây dựng cơ bản

1. Ngân hàng Nhà nước thống nhất quản lý các dự án đầu tư XDCB tại các đơn vị NHNN.

Các đơn vị NHNN có dự án đầu tư XDCB khi thành lập Ban QLDA phải có bộ phận kế toán của Ban QLDA để hạch toán nghiệp vụ đầu tư XDCB.

2. Toàn bộ chi phí liên quan đến dự án XDCB, Ban QLDA phải tổ chức hạch toán, phản ánh đầy đủ, kịp thời, chính xác vào các tài khoản quy định tại Điều 6 của Quy định này và phải được thể hiện trên Bảng Cân đối tài khoản kế toán của Ban QLDA và các đơn vị NHNN có dự án đầu tư XDCB phải tổng hợp số liệu vào Bảng Cân đối tài khoản kế toán của mình theo Quyết định 425/1998/QĐ-NHNN2 ngày 17/12/1998 của Thống đốc Ngân hàng Nhà nước (từ khâu nhận vốn, sử dụng vốn đến thanh quyết toán vốn đầu tư và nhập tài sản).

3. Các đơn vị NHNN có dự án đầu tư XDCB phải làm đầy đủ các thủ tục và thực hiện nghiêm túc theo đúng các quy định hiện hành của Nhà nước về quản lý đầu tư xây dựng.

Điều 3. Quan hệ giữa Ban QLDA và đơn vị NHNN

Hàng tháng, căn cứ vào Bảng Cân đối tài khoản kế toán của Ban QLDA, các đơn vị NHNN phải kiểm tra, đối chiếu lại số liệu và tổng hợp số liệu trên Bảng Cân đối tài khoản kế toán của Ban QLDA vào Bảng Cân đối tài khoản kế toán của đơn vị để phản ánh việc nhận vốn và sử dụng vốn của Ban QLDA trên Bảng Cân đối tài khoản kế toán của đơn vị.

Điều 4. Thanh, quyết toán công trình đầu tư XDCB

1. Ban QLDA và đơn vị NHNN phải thực hiện quyết toán chi phí công trình theo đúng hướng dẫn của Bộ Tài chính tại Thông tư số 45/2003/TT-BTC ngày 15/5/2003 về việc hướng dẫn quyết toán vốn đầu tư và các văn bản khác có liên quan của Ngân hàng Nhà nước và của Bộ Tài chính. Số liệu quyết toán của chủ đầu tư phải lập đầy đủ, chi tiết, cụ thể và chính xác trên cơ sở hồ sơ và số liệu quyết toán của bên B, số liệu của kiểm toán, số liệu đề nghị duyệt quyết toán của Ban QLDA và số liệu mà chủ đầu tư chấp nhận quyết toán và trình cấp có thẩm quyền quyết định xét duyệt quyết toán.

2. Khi thanh, quyết toán với bên B, chủ đầu tư thực hiện việc quản lý phí bảo hành công trình theo Quy chế quản lý đầu tư và xây dựng hiện hành, tổ chức quyết toán và thanh lý hợp đồng một cách kịp thời và đầy đủ theo đúng quy định của pháp luật.

Điều 5. Nguồn vốn đầu tư XDCB gồm:

- Vốn Ngân sách Nhà nước cấp;

- Vốn đầu tư XDCB của NHNN.

- Lãi tiền gửi vốn đầu tư XDCB.

- Các khoản thu khác (nếu có).

Điều 6. Tài khoản, chứng từ và sổ sách hạch toán

1. Các tài khoản chủ yếu sử dụng trong kế toán đầu tư XDCB của NHNN:

|

Số hiệu tài khoản |

Tên tài khoản hoặc tiểu khoản |

||

|

TK cấp II |

TK cấp III |

TK chi tiết |

|

|

103 |

1030 |

|

Tiền mặt ở đơn vị phụ thuộc |

|

322 |

|

|

Chi phí XDCB |

|

|

3221 |

|

Chi phí công trình |

|

|

3222 |

|

Vật liệu dùng cho XDCB |

|

|

3223 |

|

Chi phí nhân công |

|

|

3229 |

|

Chi phí khác |

|

323 |

|

|

Các khoản phải thu về XDCB |

|

|

3232 |

|

Vốn đầu tư XDCB gửi tại Ngân hàng thương mại |

|

|

3233 |

|

Tạm ứng vốn XDCB cho bên B |

|

|

3239 |

|

Các khoản phải thu khác |

|

466 |

|

|

Các khoản phải trả về XDCB |

|

|

4661 |

|

Vốn Ngân sách Nhà nước cấp cho dự án |

|

|

4662 |

4662.1 |

Vốn đầu tư XDCB NHNN tạm cấp cho dự án |

|

|

|

4662.2 |

Lãi tiền gửi vốn đầu tư XDCB và các khoản thu khác trong quá trình XDCB |

|

|

4663 |

|

Tiền bảo hành công trình XDCB, TSCĐ giữ lại chưa đến hạn trả |

|

|

4669 |

|

Các khoản phải trả khác |

|

..... |

|

|

|

- TK 1030 "Tiền mặt ở đơn vị phụ thuộc" được sử dụng tại Ban QLDA thuộc các đơn vị có dự án XDCB.

- TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại": Các Ban QLDA chỉ được mở tài khoản tại một Ngân hàng thương mại và phải thông báo số hiệu tài khoản và Ngân hàng nơi mở tài khoản cho Vụ Kế toán - Tài chính.

- TK 3222 dùng để phản ánh số vật liệu xây dựng, thiết bị phục vụ cho công trình XDCB do Ban QLDA tự mua sắm, nhập kho và sử dụng. Ban QLDA chỉ được mua vật liệu, thiết bị trong phạm vi dự toán được duyệt. Sau khi công trình XDCB hoàn thành, tài khoản này phải xử lý hết số dư.

- Hai tài khoản 1030 và 3222 hàng tháng, quý, năm phải được đối chiếu với biên bản kiểm kê hiện vật theo quy định hiện hành.

- Nếu đơn vị NHNN có nhiều dự án, công trình XDCB thì tài khoản chi tiết 4662.1 và 4662.2 được mở theo từng dự án, công trình XDCB (chi tiết thêm một cấp).

2. Chứng từ, tài liệu dùng trong kế toán đầu tư XDCB:

- Các chứng từ, tài liệu dùng trong kế toán đầu tư XDCB: các Quyết định về đầu tư, các Quyết định duyệt tổng dự toán, các dự toán chi tiết và Quyết định duyệt quyết toán, các hợp đồng thi công, các biên bản nghiệm thu khối lượng công trình, biên bản giao nhận tài sản, vật tư, vật liệu, thiết bị, các hóa đơn có thuế giá trị gia tăng, các chứng từ chi, thanh toán tiền và các chứng từ có liên quan khác.

- Tất cả các chứng từ phải được lập đúng theo các quy định hiện hành của Nhà nước và của NHNN, phải đảm bảo hợp lệ, hợp pháp theo đúng quy định.

3. Sổ sách kế toán: Ban QLDA của đơn vị NHNN phải mở đầy đủ sổ sách kế toán (từ sổ kế toán chi tiết đến sổ kế toán tổng hợp) để hạch toán, phản ánh đầy đủ các hoạt động liên quan đến dự án đầu tư XDCB theo đúng quy định hiện hành.

Khi dự án hoàn thành, toàn bộ chứng từ, sổ sách và hồ sơ kế toán của Ban QLDA phải được bàn giao về đơn vị có dự án đầu tư để bảo quản và theo dõi theo đúng quy định hiện hành.

Chương 2:

NHỮNG QUY ĐỊNH CỤ THỂ

Mục I.

HẠCH TOÁN CÁC NGHIỆP VỤ CHỦ YẾU

A. HẠCH TOÁN SỐ TIỀN KÝ QUỸ ĐẤU THẦU

Điều 7. Trường hợp các công trình XDCB khi thực hiện phải đấu thầu: Khi tổ chức đấu thầu, đơn vị NHNN hoặc Ban QLDA đã được thành lập phải tổ chức mời thầu, chấm thầu và thực hiện công bố trúng thầu theo đúng qui định tại Quy chế đấu thầu ban hành kèm theo Nghị định 88/1999/NĐ-CP ngày 1/9/1999 của Chính phủ và Nghị định 14/2000/NĐ-CP ngày 5/5/2000 và Nghị định 66/2003/NĐ-CP ngày 12/6/2003 của Chính phủ về sửa đổi bổ sung một số điều của Quy chế đấu thầu ban hành kèm theo Nghị định số 88/1999/NĐ-CP ngày 1/9/1999. Trường hợp đơn vị dự thầu nộp tiền ký quỹ đấu thầu bằng tiền mặt hoặc chuyển tiền vào tài khoản tiền gửi của Ban QLDA tại Ngân hàng thương mại, hạch toán như sau:

Nợ TK thích hợp (1030 hoặc 3232)

Có TK 4669 "Các khoản phải trả khác" (Mở tài khoản chi tiết: Tiền kỹ quỹ đấu thầu theo từng đơn vị đăng ký tham gia)

Khi đã có kết quả đấu thầu, Ban QLDA phải hoàn trả toàn bộ số tiền ký quỹ đấu thầu cho các đơn vị tham gia đấu thầu, hạch toán:

Nợ TK 4669 "Các khoản phải trả khác" (TK chi tiết nói trên)

Có TK thích hợp

B. HẠCH TOÁN ĐỐI VỚI SỐ VỐN XDCB ĐƯỢC NGÂN SÁCH NHÀ NƯỚC PHÊ DUYỆT

Điều 8. Tại Ban QLDA của các đơn vị NHNN có dự án đầu tư:

Căn cứ vào kế hoạch của Nhà nước, trên cơ sở danh mục các công trình XDCB được Ngân sách Nhà nước duyệt và tổng số nguồn vốn được cấp do Kho bạc Nhà nước hoặc Ngân hàng Nhà nước thông báo, Ban QLDA phải mở sổ theo dõi số kinh phí được thông báo và số kinh phí được cấp phát. Các nghiệp vụ cụ thể được hạch toán như sau:

1. Trường hợp đã có khối lượng XDCB hoàn thành, được Kho bạc Nhà nước đồng ý thanh toán cho bên B:

- Khi tạm ứng cho bên B hoặc đơn vị, cá nhân khác: tùy theo nội dung, tính chất của nghiệp vụ kinh tế phát sinh để hạch toán cho thích hợp như sau:

Nợ TK 3233 "Tạm ứng vốn XDCB cho bên B"

hoặc Nợ TK 3239 "Các khoản phải thu khác" (Mở TK chi tiết theo từng đơn vị, cá nhân nhận tạm ứng)

Có TK 4661 "Vốn Ngân sách Nhà nước cấp cho dự án"

hoặc Có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

- Khi thanh toán tạm ứng, hạch toán:

Nợ TK 3221 "Chi phí công trình"

hoặc Nợ TK 3229 "Chi phí khác"

Có TK 3233 "Tạm ứng cho bên B"

hoặc Có TK 3239 "Các khoản khác phải thu"

2. Khi rút tiền mặt về Ban QLDA để chi hoạt động:

Nợ TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

Có TK 4661 "Vốn Ngân sách Nhà nước cấp cho dự án"

3. Khi Ban QLDA trực tiếp mua vật liệu, thiết bị về nhập kho, hạch toán:

Nợ TK 3222 "Vật liệu dùng cho XDCB"

Có TK 4661 "Vốn Ngân sách Nhà nước cấp cho dự án"

hoặc Có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

- Khi xuất vật liệu, thiết bị phục vụ cho công trình, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Có TK 3222 "Vật liệu dùng cho XDCB"

4. Khi có phát sinh chi tiêu hợp lý cho công trình, hạch toán:

Nợ TK 3223 "Chi phí nhân công (Trường hợp Ban QLDA trực tiếp trả chi phí nhân công)

hoặc Nợ TK 3229 "Chi phí khác"

Có TK 4661 "Vốn Ngân sách Nhà nước cấp cho dự án"

hoặc Có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

5. Trường hợp khối lượng XDCB hoàn thành được Kho bạc Nhà nước thanh toán thẳng cho bên B, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Có TK "Vốn Ngân sách Nhà nước cấp cho dự án"

6. Khi công trình hoàn thành và bước vào giai đoạn quyết toán, Ban QLDA làm thủ tục kết chuyển các chi phí nhân công, chi phí XDCB khác vào tài khoản Chi phí công trình, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Có TK 3223 "Chi phí nhân công"

Có TK 3229 "Chi phí khác"

Khi được NHNN phê duyệt quyết toán, tất toán nguồn vốn do Ngân sách Nhà nước cấp cho dự án, hạch toán:

Nợ TK 4661 "Vốn Ngân sách Nhà nước cấp cho dự án"

Có TK 3221 "Chi phí công trình"

C. HẠCH TOÁN ĐỐI VỚI SỐ VỐN XDCB CỦA NGÂN HÀNG NHÀ NƯỚC

Điều 9. Hạch toán tại Vụ Kế toán - Tài chính

1. Khi tạm ứng vốn XDCB cho các đơn vị NHNN có dự án đầu tư XDCB được NHNN phê duyệt, hạch toán:

Nợ TK 3231 "Tạm ứng vốn XDCB cho các dự án" (mở TK chi tiết cho từng đơn vị NHNN nhận tạm ứng vốn)

Có TK 5111 "Chuyển tiền đi năm nay

hoặc Có TK 591 "Thanh toán khác giữa các đơn vị NHNN"

2. Khi nhận được "Bảng kê lãi tiền gửi vốn đầu tư XDCB và các khoản thu khác" của Ban QLDA tại đơn vị NHNN có dự án đầu tư gửi về, hạch toán:

Nợ TK 3231 "Tạm ứng vốn XDCB cho các dự án"

Có TK 602 "Vốn đầu tư XDCB và mua sắm TSCĐ"

3. Khi nhận được báo cáo của đơn vị NHNN về việc tạm ghi nhập công trình, hạng mục công trình XDCB đưa vào sử dụng nhưng chưa được duyệt quyết toán, Vụ Kế toán - tài chính có trách nhiệm theo dõi, đôn đốc, chủ đầu tư thực hiện quyết toán kịp thời, đúng quy định, tránh để vốn tồn đọng trong XDCB.

4. Khi cấp vốn thanh toán công trình XDCB hoàn thành sau khi duyệt quyết toán:

- Trường hợp số vốn cấp tạm ứng cho đơn vị còn thiếu so với số được duyệt, NHNN (Vụ Kế toán - tài chính) sẽ cấp bổ sung số còn thiếu, hạch toán:

Nợ TK 3231 "Tạm ứng vốn XDCB cho các dự án"

Có TK 5111 "Chuyển tiền đi năm nay" Số vốn còn thiếu

hoặc Có TK 591 "Thanh toán khác giữa các đơn vị NHNN"

- Trường hợp số vốn đã tạm ứng cho đơn vị thừa so với số vốn được duyệt: Vụ Kế toán - tài chính phải đôn đốc các đơn vị NHNN chuyển nộp số vốn còn thừa, khi nhận được báo Có của đơn vị chuyển nộp về NHNN sẽ hạch toán:

Nợ TK 5112 "Chuyển tiền đến năm nay"

hoặc Nợ TK 591 "Thanh toán khác giữa các đơn vị NHNN" Số tiền đã tạm ứng thừa

Có TK 3231 "Tạm ứng vốn XDCB cho các dự án"

5. Khi nhận được giấy báo của các đơn vị NHNN chuyển vốn XDCB hoàn thành về NHNN, hạch toán:

Nợ TK 5112 "Chuyển tiền đến năm nay"

hoặc Nợ TK 591 "Thanh toán khác giữa các đơn vị NHNN" Toàn bộ giá trị quyết toán

Có TK 3231 "Tạm ứng vốn XDCB cho các dự án"

Điều 10. Hạch toán tại các đơn vị NHNN có dự án đầu tư (Phòng Kế toán - thanh toán)

1. Khi nhận được vốn XDCB do NHNN (Vụ Kế toán - tài chính) tạm ứng chuyển về, hạch toán:

Nợ TK 5112 "Chuyển tiền đến năm nay"

Có TK 453 "Tiền gửi bằng đồng Việt Nam" hoặc tài khoản thích hợp khác để chuyển tiền vào TK tiền gửi của Ban QLDA tại Ngân hàng nơi mở tài khoản

2. Khi công trình hoặc từng hạng mục công trình hoàn thành, đã được đưa vào sử dụng, trong thời gian chưa được duyệt quyết toán, các đơn vị NHNN phải xác định giá trị tạm tính của công trình để hạch toán nhập tài sản cố định theo nguyên tắc:

+ Nếu giá dự toán thấp hơn chi phí thực tế đầu tư xây dựng công trình thì hạch toán theo giá dự toán.

+ Nếu giá dự toán cao hơn chi phí thực tế thì hạch toán theo chi phí thực tế.

Về hạch toán, ghi:

Nợ TK 301 "Tài sản cố định hữu hình" (TK cấp III thích hợp)

Có TK 468 "Các khoản chờ thanh toán khác" (Mở tiểu khoản cho từng công trình XDCB tạm nhập khi chưa được duyệt quyết toán).

Sau khi ghi tạm nhập giá trị công trình XDCB hoàn thành, các đơn vị NHNN phải báo cáo bằng văn bản về Vụ Kế toán - tài chính (ghi rõ giá trị công trình, hạng mục công trình tạm nhập, nguồn vốn hình thành) và thực hiện trích khấu hao theo quy định hiện hành đối với tài sản cố định.

3. Khi quyết toán công trình XDCB được NHNN phê duyệt, xử lý:

- Nếu có chênh lệch giữa số vốn XDCB đã được NHNN tạm ứng và giá trị quyết toán công trình được duyệt, xử lý:

+ Trường hợp số vốn XDCB NHNN tạm ứng cho đơn vị nhỏ hơn số được duyệt quyết toán: NHNN bổ sung số vốn còn thiếu so với giá trị công trình được duyệt quyết toán, khi nhận được Lệnh chuyển Có của Vụ Kế toán - Tài chính thì hạch toán:

Nợ TK 5112 "Chuyển tiền đến năm nay" (Số tiền cấp bổ sung)

hoặc Nợ TK 591 "Thanh toán khác giữa các đơn vị NHNN"

Có TK 453 "Tiền gửi bằng đồng Việt Nam" hoặc tài khoản thích hợp khác để chuyển tiền vào TK tiền gửi của Ban QLDA tại Ngân hàng nơi mở tài khoản

+ Trường hợp số vốn XDCB NHNN tạm cấp cho dự án lớn hơn số được duyệt quyết toán, Phòng Kế toán - thanh toán phải đôn đốc Ban QLDA hoàn trả ngay số vốn XDCB tạm cấp thừa so với số được duyệt về NHNN (Vụ Kế toán - Tài chính), hạch toán:

Nợ TK 453 "Tiền gửi bằng đồng Việt Nam" hoặc tài khoản thích hợp khác

Có TK 5111 "Chuyển tiền đi năm nay" (Số tiền NHNN ứng thừa)

hoặc Có TK 591 "Thanh toán khác giữa các đơn vị NHNN"

- Điều chỉnh lại giá trị công trình XDCB đã tạm nhập trước đây cho đúng với giá quyết toán được duyệt:

+ Nếu giá trị quyết toán thấp hơn giá tạm tính, đơn vị NHNN điều chỉnh giảm giá trị công trình XDCB, số chênh lệch được hạch toán:

Nợ TK 468 "Các khoản chờ thanh toán khác" (Tiểu khoản nêu trên)

Có TK 301 "Tài sản cố định hữu hình" (TK cấp III thích hợp)

+ Nếu giá trị quyết toán cao hơn giá tạm tính, đơn vị NHNN điều chỉnh tăng giá trị công trình XDCB, số chênh lệch được hạch toán:

Nợ TK 301 "Tài sản cố định hữu hình" (TK cấp III thích hợp)

Có TK 468 "Các khoản chờ thanh toán khác" (Tiểu khoản nêu trên)

- Sau đó, thanh toán vốn XDCB với NHNN (Vụ Kế toán - Tài chính):

Nợ TK 468 "Các khoản chờ thanh toán khác" (Tiểu khoản nêu trên)

Có TK 5111 "Chuyển tiền đi năm nay"

hoặc Có TK 591 "Thanh toán khác giữa các đơn vị NHNN"

Đồng thời, đôn đốc Ban QLDA hạch toán tất toán chi phí XDCB kịp thời.

Lưu ý: Tài khoản 591 "Thanh toán khác giữa các đơn vị Ngân hàng Nhà nước" chỉ sử dụng cho các đơn vị Ngân hàng Nhà nước không tham gia thanh toán chuyển tiền điện tử.

Điều 11. Hạch toán tại Ban QLDA (Bộ phận kế toán)

1. Khi nhận được giấy báo của Ngân hàng thương mại (nơi Ban QLDA mở tài khoản tiền gửi) thông báo về số vốn đầu tư XDCB do NHNN tạm cấp chuyển vào tài khoản của mình, hạch toán:

Nợ TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

Có TK 4662.1 "Vốn đầu tư XDCB NHNN tạm cấp cho dự án"

2. Khi phát sinh các chi phí cho công trình XDCB dùng nguồn vốn do NHNN tạm cấp để trang trải:

- Trường hợp đơn vị tạm ứng trước cho bên B hoặc đơn vị cá nhân khác, hạch toán:

Nợ TK 3233 "Tạm ứng vốn XDCB cho bên B"

hoặc Nợ TK 3239 "Các khoản phải thu khác"

Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

hoặc có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

- Khi có khối lượng hoàn thành, thanh toán tạm ứng, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Nợ TK 3223 "Chi phí nhân công" (Trường hợp Ban QLDA trực tiếp trả phí nhân công)

Nợ TK 3229 "Chi phí khác"

Có TK 3233 "Tạm ứng vốn XDCB cho bên B"

hoặc Có TK 3239 "Các khoản phải thu khác"

- Khi rút tiền mặt phục vụ cho hoạt động của Ban QLDA, hạch toán:

Nợ TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

- Khi Ban QLDA trực tiếp mua vật liệu, thiết bị nhập kho, hạch toán:

Nợ TK 3222 "Vật liệu dùng cho XDCB"

Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

hoặc Có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

- Khi xuất vật liệu phục vụ cho công trình, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Có TK 3222 "Vật liệu dùng cho XDCB"

- Khi có phát sinh chi tiêu hợp lý cho công trình, hạch toán:

Nợ TK 3223 "Chi phí nhân công" (Trường hợp Ban QLDA trực tiếp trả chi phí nhân công)

hoặc Nợ TK 3229 "Chi phí khác"

Có TK 1030 "Tiền mặt tại đơn vị phụ thuộc"

hoặc Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

3. Trong quá trình thực hiện dự án đầu tư XDCB, nếu có các nguồn thu khác phát sinh (lãi tiền gửi Ngân hàng, các nguồn thu khác....), hạch toán:

Nợ TK "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

hoặc Nợ TK 1030 "Tiền mặt tại đơn vị phụ thuộc"

Có TK 4662.2 "Lãi tiền gửi vốn đầu tư XDCB và các khoản thu khác về XDCB"

Cuối năm, lập Bảng kê lãi tiền gửi vốn đầu tư XDCB và các khoản thu khác về XDCB" (Phụ lục số 04) gửi Vụ Kế toán - Tài chính và căn cứ Bảng kê để lập phiếu chuyển khoản hạch toán kết chuyển toàn bộ các khoản thu này sang TK 4662.1 "Vốn đầu tư XDCB NHNN tạm cấp cho dự án":

Nợ TK 4662.2 "Lãi tiền gửi vốn đầu tư XDCB và các khoản thu khác về XDCB"

Có TK 4662.1 "Vốn đầu tư XDCB NHNN tạm cấp cho dự án"

4. Khi công trình XDCB hoàn thành, Ban QLDA kết chuyển các chi phí XDCB vào tài khoản chi phí công trình để xác định toàn bộ giá trị công trình, đề nghị NHNN phê duyệt quyết toán, hạch toán:

Nợ TK 3221 "Chi phí công trình"

Có TK 3223 "Chi phí nhân công"

Có TK 3229 "Chi phí khác"

5. Kiểm tra quyết toán của bên B, xác định giá trị của công trình để trình NHNN phê duyệt quyết toán: Nếu giá trị quyết toán công trình được Ban QLDA xác định và đề nghị NHNN phê duyệt lớn hơn số đã thanh toán hoặc tạm ứng cho bên B thì số chệnh lệch đó hạch toán như sau:

Nợ TK 3221 "Chi phí công trình"

Có TK 4669 "Các khoản khác phải trả" (TK chi tiết: Thanh toán với bên B và các đơn vị, cá nhân khác)

6. Sau khi quyết toán được NHNN phê duyệt, xử lý:

- Nếu giá trị quyết toán công trình được NHNN phê duyệt nhỏ hơn số Ban QLDA trình duyệt thì số chệnh lệch đó được hạch toán như sau:

Nợ TK thích hợp (TK 4669...)

Có TK 3221 "Chi phí công trình"

- Nếu giá trị quyết toán công trình được NHNN phê duyệt nhỏ hơn số vốn NHNN tạm cấp cho dự án thì Ban QLDA phải chuyển trả ngay số vốn cấp thừa về NHNN (Vụ Kế toán - Tài chính), hạch toán:

Nợ TK 4662.1 "Vốn đầu tư XDCB NHNN tạm cấp cho dự án"

Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

- Hạch toán tất toán tài khoản chi phí XDCB và nguồn vốn Ngân hàng Nhà nước đã cấp cho công trình:

Nợ TK 4662.1 "Vốn đầu tư XDCB NHNN Theo giá trị quyết toán được

tạm cấp cho dự án" duyệt trừ đi số vốn do NSNN cấp

Có TK 3221 "Chi phí công trình"

- Đồng thời, thanh toán nốt cho bên B số tiền chưa được thanh toán nếu giá trị quyết toán của công trình được duyệt lớn hơn số đã thanh toán tạm ứng cho bên B hoặc các đơn vị, cá nhân khác và giữ lại tiền bảo hành công trình, hạch toán:

Nợ TK 4669 "Các khoản khác phải trả" (TK chi tiết: Thanh toán với bên B và các đơn vị, cá nhân khác)

Có TK 3232 "Vốn đầu tư XDCB gửi tại Ngân hàng thương mại"

hoặc Có TK 1030 "Tiền mặt ở đơn vị phụ thuộc"

Có TK 4663 "Tiền bảo hành công trình XDCB, tài sản cố định giữ lại chưa đến hạn trả"

Việc hạch toán tài khoản 4663 "Tiền bảo hành công trình XDCB, tài sản cố định giữ lại chưa đến hạn trả" chỉ thực hiện khi công trình đã được duyệt quyết toán và còn trong thời hạn bảo hành (trường hợp thời gian bảo hành bắt đầu khi công trình chưa được duyệt quyết toán, đơn vị theo dõi số tiền bảo hành trên TK 4669). Khi hết thời hạn bảo hành mà không xảy ra hư hỏng công trình do lỗi của bên B thì đơn vị hoàn trả toàn bộ số tiền bảo hành và số tiền lãi phát sinh trong thời gian bảo hành cho bên B.

Mục II.

CHẾ ĐỘ BÁO CÁO, QUYẾT TOÁN VÀ KIỂM TRA

Điều 12. Lập và gửi báo cáo đầu tư XDCB

1. Đối với Ban QLDA:

- Hàng tháng, năm Ban QLDA lập Bảng Cân đối tài khoản kế toán (Chi tiết đến TK cấp III - theo mẫu biểu số 01) và báo cáo chi tiết công nợ (Mẫu biểu số 02) gửi đơn vị NHNN (nơi có dự án được duyệt) để đơn vị NHNN nhập vào Bảng Cân đối tài khoản kế toán chung của đơn vị NHNN. Đồng thời gửi 1 bộ về Vụ Kế toán - Tài chính để theo dõi và đối chiếu với Bảng Cân đối tài khoản kế toán của đơn vị NHNN có dự án đầu tư XDCB.

- Hàng quý, lập báo cáo tình hình thực hiện đầu tư quý (Mẫu biểu số 03) gửi Vụ Kế toán - Tài chính (Phòng Quản lý đầu tư XDCB) để theo dõi.

Thời hạn gửi: trước ngày 5 của tháng, quý, năm kế tiếp.

- Khi dự án đầu tư hoàn thành, Ban QLDA có trách nhiệm lập đầy đủ các báo cáo quyết toán vốn đầu tư theo các mẫu biểu kèm theo quy định này (từ mẫu biểu 05 đến mẫu biểu số 15) về đơn vị NHNN (nơi có dự án đầu tư XDCB) và đồng thời gửi 1 bộ các báo cáo quyết toán về NHNN (Vụ Kế toán - Tài chính) để báo cáo và trình duyệt quyết toán.

2. Đối với các đơn vị NHNN (nơi có dự án đầu tư XDCB):

Khi nhận được Bảng Cân đối tài khoản kế toán của Ban QLDA phải kiểm tra đối chiếu số liệu và tiến hành tổng hợp vào Bảng Cân đối tài khoản kế toán của đơn vị để gửi NHNN (Vụ Kế toán - Tài chính) theo chế độ báo cáo quy định.

Chương 3:

ĐIỀU KHOẢN THI HÀNH

Điều 13. Trách nhiệm thi hành

1. Đối với Vụ Kế toán - Tài chính:

- Hàng quý và kết thúc năm, Vụ Kế toán - Tài chính có trách nhiệm tổng hợp tình hình thực hiện kế hoạch đầu tư, nhận vốn, thanh toán vốn của các dự án của hệ thống NHNN để trình thống đốc.

- Đôn đốc các đơn vị NHNN có dự án đầu tư gửi báo cáo đầy đủ, kịp thời theo đúng Quy định này; Hạch toán các nghiệp vụ tạm ứng, thanh toán vốn đầu tư XDCB kịp thời, đầy đủ, theo đúng các quy định hiện hành; Kiểm tra số liệu hạch toán nghiệp vụ đầu tư XDCB của các đơn vị NHNN (gồm cả số liệu kế toán của Ban Quản lý dự án), nếu có sai sót thì yêu cầu đơn vị NHNN chỉnh sửa lại số liệu kế toán theo đúng quy định hiện hành.

- Tùy tình hình thực tế, Vụ Kế toán - Tài chính định kỳ hoặc đột xuất phải tiến hành kiểm tra tình hình sử dụng vốn, tạm ứng vốn, việc thanh, quyết toán khối lượng hoàn thành đối với từng công trình đầu tư XDCB.

2. Vụ Tổng kiểm soát chịu trách nhiệm kiểm tra, kiểm toán nội bộ về đầu tư XDCB các dự án đầu tư XDCB của NHNN theo quy định của Thống đốc Ngân hàng Nhà nước.

3. Đối với các đơn vị NHNN có dự án đầu tư XDCB:

- Thủ trưởng đơn vị NHNN chịu trách nhiệm tổ chức thực hiện Quy định này tại đơn vị mình.

- Trưởng phòng Kế toán - Thanh toán chịu trách nhiệm kiểm tra, kiểm soát việc hạch toán nghiệp vụ đầu tư XDCB tại Ban QLDA, tổng hợp đầy đủ số liệu kế toán của Ban QLDA vào Bảng Cân đối tài khoản của đơn vị NHNN.

- Phụ trách kế toán Ban QLDA chịu trách nhiệm chỉ đạo bộ phận kế toán Ban QLDA hạch toán đúng, đủ kịp thời các nghiệp vụ đầu tư XDCB phát sinh tại đơn vị, lập báo cáo gửi NHNN trung ương theo đúng quy định.

Điều 14. Tổ chức thực hiện

Kể từ ngày Quy định này có hiệu lực, tất cả các công trình XDCB tại các đơn vị NHNN có dự án đầu tư XDCB (kể cả công trình dở dang chưa quyết toán xong) phải thực hiện chuyển đổi sang hạch toán theo Quy định này.

Vụ trưởng Vụ Kế toán - Tài chính chịu trách nhiệm hướng dẫn việc chuyển đổi cụ thể về hạch toán đầu tư XDCB bảo đảm theo đúng Quy định này.

Điều 15. Mọi sửa đổi, bổ sung Quy định này do Thống đốc Ngân hàng Nhà nước quyết định.

Mẫu số 01/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

BẢNG CÂN ĐỐI TÀI KHOẢN KẾ TOÁN VỀ ĐẦU TƯ XDCB

Tháng.......... năm..........

|

Tên tài khoản |

Số hiệu tài khoản |

Số dư đầu tháng |

Doanh số trong tháng |

Số dư cuối tháng |

|||

|

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

Lập bảng (Ký, ghi rõ họ tên) |

Kế toán Ban QLDA (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Trưởng Ban QLDA (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 02/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

BÁO CÁO CHI TIẾT CÔNG NỢ

Tháng.......... năm..........

|

Số hiệu tiểu khoản |

Tên chủ nợ hoặc khách nợ |

Ngày phát sinh nợ |

Nội dung khoản nợ |

Thành tiền |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Phần phải thu |

|

|

|

|

|

|

II. Phần phải trả |

|

|

|

|

|

Kiến nghị xử lý............................................................................

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán Ban QLDA (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Trưởng Ban QLDA (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 03/XDCB

|

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM CHI NHÁNH .................. Số: |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Ngày......... tháng...... năm..... |

BÁO CÁO TÌNH HÌNH THỰC HIỆN ĐẦU TƯ QUÝ.... NĂM....

DỰ ÁN:................

Đơn vị tính: Triệu đồng

|

Tên dự án |

Tổng mức đầu tư được thống đốc duyệt |

Dự toán đã phê duyệt |

Vốn đã cấp cho đơn vị |

Đơn vị đã thực hiện |

|||

|

Tổng dự toán theo Quyết định |

Dự toán chi tiết |

Ngân hàng |

Ngân sách |

Đã thanh toán, tạm ứng |

Tổng giá trị đã nghiệm thu |

||

|

|

|

|

|

|

|

|

|

Báo cáo bằng lời: Diễn giải các chi tiết các cột trong bảng

|

Kế toán trưởng (Ký, ghi rõ họ tên) |

Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Nơi nhận:

- Vụ KTTC

- Cục (chi cục) đầu tư

Mẫu số 04/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

BẢNG KÊ LÃI TIỀN GỬI VỐN ĐẦU TƯ XDCB

VÀ CÁC KHOẢN THU KHÁC VỀ XDCB

(Tháng.......... năm..........)

Đơn vị tính: đồng

|

Số TT |

Ngày, tháng phát sinh |

Nội dung thu |

Số tiền |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

Tổng cộng |

|

|

|

Lập bảng (Ký, ghi rõ họ tên) |

Kế toán Ban QLDA (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 05/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

BÁO CÁO TỔNG HỢP QUYẾT TOÁN VỐN ĐẦU TƯ HOÀN THÀNH

- Tên dự án: ...........................................................

- Tên công trình, hạng mục công trình: ................

- Chủ đầu tư: .........................................................

- Cấp trên chủ đầu tư: ...........................................

- Cấp quyết định đầu tư: .......................................

- Địa điểm xây dựng: ...........................................

- Quy mô công trình: ........... Được duyệt: ........... Thực hiện:...........

- Tổng mức đầu tư được duyệt: ...........................

- Thời gian khởi công - hoàn thành: ........ Được duyệt........Thực hiện: .....

I. NGUỒN VỐN ĐẦU TƯ

Đơn vị tính: đồng

|

|

Theo dự án |

Thực hiện |

Tăng (+), giảm (-) so được duyệt |

|

1 |

2 |

3 |

4 |

|

Tổng cộng |

|

|

|

|

- Vốn Ngân sách Nhà nước - Vốn Ngân hàng Nhà nước - ....... |

|

|

|

II. CHI PHÍ ĐẦU TƯ:

1. Tổng hợp chi phí đầu tư đề nghị duyệt quyết toán:

Đơn vị tính: đồng

|

STT |

Nội dung chi phí |

Tổng mức đầu tư được duyệt |

Tổng dự toán được duyệt |

Chi phí đầu tư đề nghị quyết toán |

Tăng (+), giảm (-) so dự toán được duyệt |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Tổng số |

|

|

|

|

|

|

Xây lắp Thiết bị Khác Dự phòng |

|

|

|

|

2. Chi tiết chi phí đầu tư đề nghị quyết toán:

|

STT |

Nội dung chi phí |

Chi phí đầu tư đề nghị quyết toán (đồng) |

|||

|

Tổng số |

Gồm |

||||

|

Hợp đồng trọn gói |

Hợp đồng có điều chỉnh giá |

Chỉ định thầu |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Tổng số: Xây lắp Thiết bị Chi phí khác |

|

|

|

|

III. CHI PHÍ ĐẦU TƯ ĐỀ NGHỊ DUYỆT BỎ KHÔNG TÍNH VÀO GIÁ TRỊ TÀI SẢN HÌNH THÀNH QUA ĐẦU TƯ

IV. GIÁ TRỊ TÀI SẢN HÌNH THÀNH QUA ĐẦU TƯ

|

STT |

Nhóm tài sản |

Giá trị tài sản (đồng) |

|

1 |

2 |

3 |

|

- - |

Tổng số Tài sản cố định Tài sản lưu động |

|

V. THUYẾT MINH BÁO CÁO TÀI CHÍNH

1. Tình hình thực hiện dự án:

- Thuận lợi, khó khăn trong quá trình thực hiện dự án.

- Những thay đổi nội dung của dự án so quyết định đầu tư được duyệt:

+ Quy mô, kết cấu công trình, hình thức quản lý dự án, thay đổi chủ đầu tư, hình thức lựa chọn nhà thầu, nguồn vốn đầu tư, tổng mức vốn đầu tư.

+ Những thay đổi về thiết kế kỹ thuật, tổng dự toán được duyệt.

+ Thay đổi về hình thức lựa chọn nhà thầu so chủ trương được duyệt.

2. Nhận xét, đánh giá quá trình thực hiện dự án:

- Chấp hành trình tự, thủ tục quản lý đầu tư và xây dựng của Nhà nước.

- Công tác quản lý tiền vốn, tài sản trong quá trình đầu tư.

3. Kiến nghị:

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán Ban QLDA (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 06/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

CÁC VĂN BẢN PHÁP LÝ CÓ LIÊN QUAN

|

STT |

Tên văn bản |

Ký hiệu văn bản; ngày tháng năm ban hành văn bản |

Cơ quan ban hành |

Tổng giá trị được duyệt (nếu có) |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Quyết định đầu tư |

|

|

|

|

|

2 |

Quyết định phê duyệt thiết kế kỹ thuật |

|

|

|

|

|

3 |

Quyết định phê duyệt tổng dự toán |

|

|

|

|

|

4 |

Quyết định điều chỉnh thiết kế kỹ thuật và tổng dự toán |

|

|

|

|

|

5. |

... |

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán Ban QLDA (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 07/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

TÌNH HÌNH THỰC HIỆN ĐẦU TƯ QUA CÁC NĂM

|

STT |

Năm |

Kế hoạch |

Vốn đầu tư thực hiện |

|||

|

Tổng số |

Chia ra |

|||||

|

Xây lắp |

Thiết bị |

Chi phí khác |

||||

|

A |

B |

1 |

2 |

3 |

4 |

5 |

|

|

Tổng cộng |

|

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 08/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. BAN QUẢN LÝ DỰ ÁN ............................... |

|

QUYẾT TOÁN CHI PHÍ ĐẦU TƯ ĐỀ NGHỊ QUYẾT TOÁN

THEO CÔNG TRÌNH, HẠNG MỤC HOÀN

THÀNH

Đơn vị tính: đồng

|

Tên

công trình |

Dự toán được duyệt |

Chi phí đầu tư đề nghị quyết toán |

Ghi chú |

|||

|

Tổng số |

Gồm |

|||||

|

Xây lắp |

Thiết bị |

Chi phí khác |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Tổng số - Công trình (HMCT) - Công trình (HMCT) |

|

|

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Trưởng Ban QLDA (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 09/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

TÀI SẢN CỐ ĐỊNH MỚI TĂNG

|

Tên và ký hiệu TSCĐ |

Đơn vị tính |

Số lượng |

Giá đơn vị |

Thành tiền |

Ngày, tháng, năm đưa TSCĐ vào sử dụng |

Nguồn vốn đầu tư |

Nơi sử dụng |

Ghi chú |

|

|

Tổng nguyên giá |

Trong đó giá mua thiết bị |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

Tổng số |

|

|

|

|

|

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 10/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

TÀI SẢN LƯU ĐỘNG BÀN GIAO

Đơn vị tính: đồng

|

Số TT |

Danh mục |

Đơn vị tính |

Số lượng |

Giá đơn vị |

Giá trị |

Đơn vị tiếp nhận sử dụng |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Tổng số |

|

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 11/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

TÌNH HÌNH THANH TOÁN VÀ CÔNG NỢ CỦA DỰ ÁN

(Tính đến ngày khóa sổ lập báo cáo quyết toán)

|

Số TT |

Tên cá nhân, đơn vị thực hiện |

Nội dung công việc, hợp đồng thực hiện |

Giá trị thực hiện được A-B chấp nhận thanh toán |

Đã chi trả |

Công Nợ tồn đến ngày khóa sổ lập báo cáo quyết toán |

Ghi chú |

|

|

Phải trả |

Phải thu |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Tổng số Đơn vị A Đơn vị B |

- - - - |

|

|

|

|

|

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 12/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

BẢNG ĐỐI CHIẾU SỐ LIỆU CẤP VỐN,

THANH TOÁN VỐN ĐẦU TƯ

Nguồn: ....................................

1. Tên dự án.......................................................

2. Chủ đầu tư .....................................................

3. Cơ quan cấp trên của chủ đầu tư....................

4. Ngày, tháng, năm khởi công .... hoàn thành..

5. Quyết định đầu tư...........................................

6. Dự toán được duyệt........................................

7. Tình hình cấp vốn .........................................

A. TÌNH HÌNH CẤP VỐN, CHO VAY, THANH TOÁN:

|

Số TT |

Chỉ tiêu |

Tổng số |

Chia ra |

Ghi chú |

||

|

Xây lắp |

Thiết bị |

Chi phí khác |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I |

Số liệu của chủ đầu tư |

|

|

|

|

|

|

1 |

Lũy kế số vốn thanh toán từ khởi công |

|

|

|

|

|

|

2 |

Chi tiết số vốn thanh toán hàng năm |

|

|

|

|

|

|

II |

Số liệu của cơ quan KBNN |

|

|

|

|

|

|

1 |

Lũy kế số vốn thanh toán từ khởi công |

|

|

|

|

|

|

2 |

Số vốn thanh toán các năm |

|

|

|

|

|

|

III |

Chênh lệch (I.1-II.1) |

|

|

|

|

|

Giải thích nguyên nhân chênh lệch (tăng? giảm?)

B. NHẬN XÉT ĐÁNH GIÁ VÀ KIẾN NGHỊ

1. Nhận xét:

- Chấp hành trình tự thủ tục quản lý đầu tư và xây dựng

- Chấp hành chế độ quản lý tài chính đầu tư.

2. Kết quả kiểm soát qua quá trình cấp vốn, cho vay, thanh toán vốn đầu tư thực hiện dự án

3. Kiến nghị: về nguồn vốn đầu tư và chi phí đầu tư đề nghị quyết toán thuộc phạm vi quản lý.

|

Ngày.... tháng..... năm.... Chủ đầu tư |

Ngày.... tháng..... năm.... Cơ quan thanh toán, cho vay |

||

|

Kế toán trưởng (Ký, ghi rõ họ tên) |

Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

|

|

|

|

|

Mẫu số 13/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

BẢNG ĐỐI CHIẾU SỐ LIỆU CẤP VỐN,

THANH TOÁN VỐN ĐẦU TƯ

Nguồn: ....................................

1. Tên dự án.......................................................

2. Chủ đầu tư .....................................................

3. Cơ quan cấp trên của chủ đầu tư....................

4. Ngày, tháng, năm khởi công .... hoàn thành..

5. Quyết định đầu tư...........................................

6. Dự toán được duyệt........................................

7. Tình hình cấp vốn .........................................

A. TÌNH HÌNH CẤP VỐN, CHO VAY, THANH TOÁN:

|

Số TT |

Chỉ tiêu |

Tổng số |

Chia ra |

Ghi chú |

||

|

Xây lắp |

Thiết bị |

Chi phí khác |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I |

Số liệu của chủ đầu tư |

|

|

|

|

|

|

1 |

Lũy kế số vốn thanh toán từ khởi công |

|

|

|

|

|

|

2 |

Chi tiết số vốn thanh toán hàng năm |

|

|

|

|

|

|

II |

Số liệu của Ngân hàng thương mại |

|

|

|

|

|

|

1 |

Lũy kế số vốn thanh toán từ khởi công |

|

|

|

|

|

|

2 |

Số vốn thanh toán các năm |

|

|

|

|

|

|

III |

Chênh lệch (I.1-II.1) |

|

|

|

|

|

Giải thích nguyên nhân chênh lệch (tăng? giảm?)

B. NHẬN XÉT ĐÁNH GIÁ VÀ KIẾN NGHỊ

1. Nhận xét:

- Chấp hành trình tự thủ tục quản lý đầu tư và xây dựng

- Chấp hành chế độ quản lý tài chính đầu tư.

2. Kết quả kiểm soát qua quá trình cấp vốn, cho vay, thanh toán vốn đầu tư thực hiện dự án

3. Kiến nghị: về nguồn vốn đầu tư và chi phí đầu tư đề nghị quyết toán thuộc phạm vi quản lý.

|

Ngày.... tháng..... năm.... Chủ đầu tư |

Ngày.... tháng..... năm.... Cơ quan thanh toán, cho vay |

||

|

Kế toán trưởng (Ký, ghi rõ họ tên) |

Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

|

|

|

|

|

Mẫu số 14/XDCB

|

NGÂN HÀNG NHÀ NƯỚC TỈNH, TP.................. |

|

BÁO CÁO QUYẾT TOÁN VỐN ĐẦU TƯ HOÀN THÀNH

- Tên dự án

- Địa điểm xây dựng

- Công suất

- Tổng mức đầu tư:

- Thời gian khởi công và hoàn thành:

- Phê duyệt: từ...... đến....

- Thực hiện: từ...... đến....

- Cơ quan nhận thầu

I. VĂN BẢN PHÁP LÝ LIÊN QUAN ĐẾN DỰ ÁN

|

Số TT |

Tên văn bản |

Ký hiệu văn bản: ngày tháng năm ban hành văn bản |

Tên cơ quan duyệt |

Tổng giá trị phê duyệt (nếu có) |

Ghi chú |

|

|

Chủ trương phê duyệt kế hoạch đầu tư XDCB |

|

|

|

|

|

|

Văn bản phê duyệt dự án đầu tư XDCB |

|

|

|

|

|

|

Văn bản phê duyệt dự toán chi phí |

|

|

|

|

|

|

Quyết định phê duyệt hủy bỏ dự án |

|

|

|

|

|

|

........ |

|

|

|

|

II. THỰC HIỆN ĐẦU TƯ

1. Nguồn vốn đầu tư

Đơn vị tính: đồng

|

Nguồn vốn đầu tư |

Được duyệt |

Thực hiện |

Ghi chú |

|

1 |

2 |

3 |

4 |

|

Tổng số - Vốn ngân sách - Vốn ngân hàng - ......... |

|

|

|

|

Tổng cộng |

|

|

|

2. Vốn đầu tư đề nghị quyết toán

|

Nội dung chi phí |

Tổng dự toán được duyệt |

Chi phí đầu tư đề nghị quyết toán |

Tăng (+) Giảm (-) |

|

1 |

2 |

3 |

4 |

|

Tổng số .......................... |

|

|

|

3. Số lượng, giá trị TSCĐ mới tăng và tài sản lưu động hình thành qua đầu tư, chi tiết từng nhóm, loại tài sản, tên đơn vị tiếp nhận quản lý và sử dụng tài sản (nếu có)

III. THUYẾT MINH BÁO CÁO QUYẾT TOÁN

1. Tình hình thực hiện

- Thuận lợi, khó khăn.

- Những thay đổi nội dung của dự án so với chủ trương được duyệt

2. Nhận xét, đánh giá quá trình thực hiện dự án:

- Chấp hành trình tự thủ tục quản lý đầu tư và xây dựng của Nhà nước

- Công tác quản lý vốn và tài sản trong quá trình đầu tư.

3. Kiến nghị:

- Kiến nghị về việc giải quyết các vướng mắc, tồn tại của dự án

- Kiến nghị khác

|

Người lập biểu (Ký, ghi rõ họ tên) |

Kế toán trưởng (Ký, ghi rõ họ tên) |

....... ngày.... tháng..... năm... Thủ trưởng đơn vị (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu số 15/XDCB

|

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM CHI NHÁNH .................. Số: |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Ngày......... tháng...... năm..... |

TỜ TRÌNH NGÂN HÀNG NHÀ NƯỚC TRUNG ƯƠNG

PHÊ DUYỆT QUYẾT TOÁN

Dự án (công trình) ...............

Thuộc dự án đầu tư xây dựng ......

Cơ quan lập quyết toán: .....................

Giá trị quyết toán lập: ........................

Chi nhánh đã kiểm tra (hoặc thuê kiểm toán), sau khi kiểm tra quyết toán là.........

Lý do tăng, giảm so với quyết toán lập: Diễn giải chi tiết lý do

.......................................................................................................................

.......................................................................................................................

Quyết toán Chi nhánh trình Ngân hàng trung ương phê duyệt là .................

...................... bằng số...................................................................................

........................ bằng chữ ..............................................................................

|

Kế toán trưởng (Ký, ghi rõ họ tên) |

Trưởng ban quản lý dự án (Ký, đóng dấu, ghi rõ họ tên) |

Nơi nhận:

- Vụ KTTC