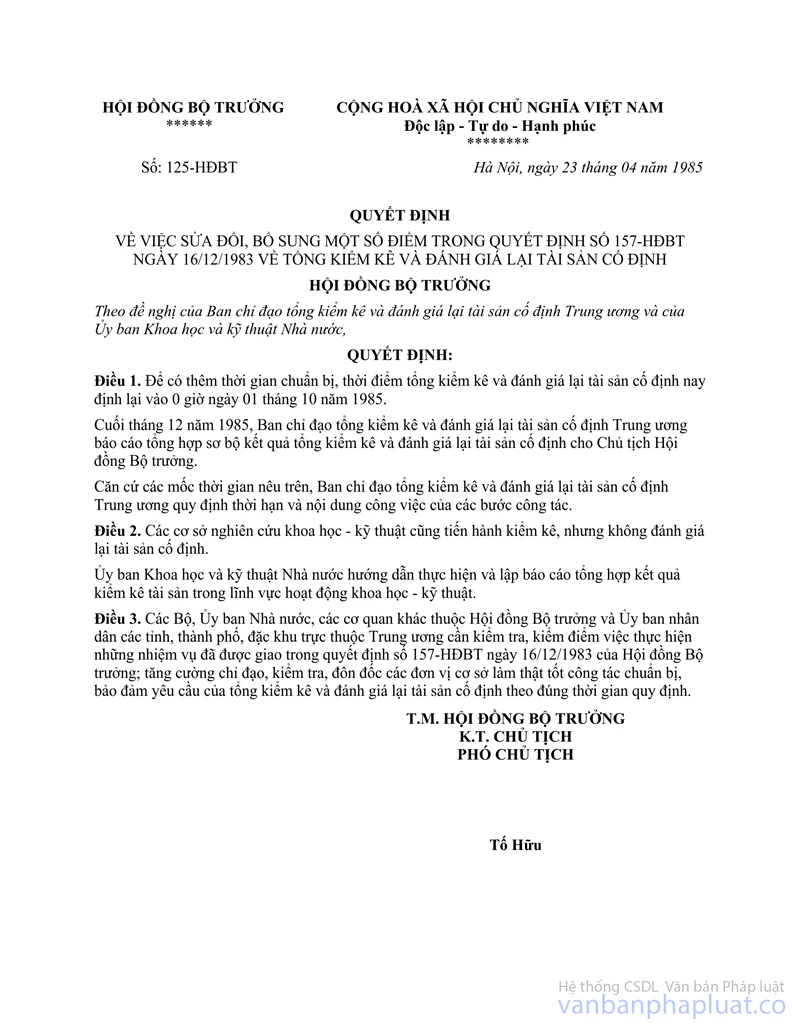

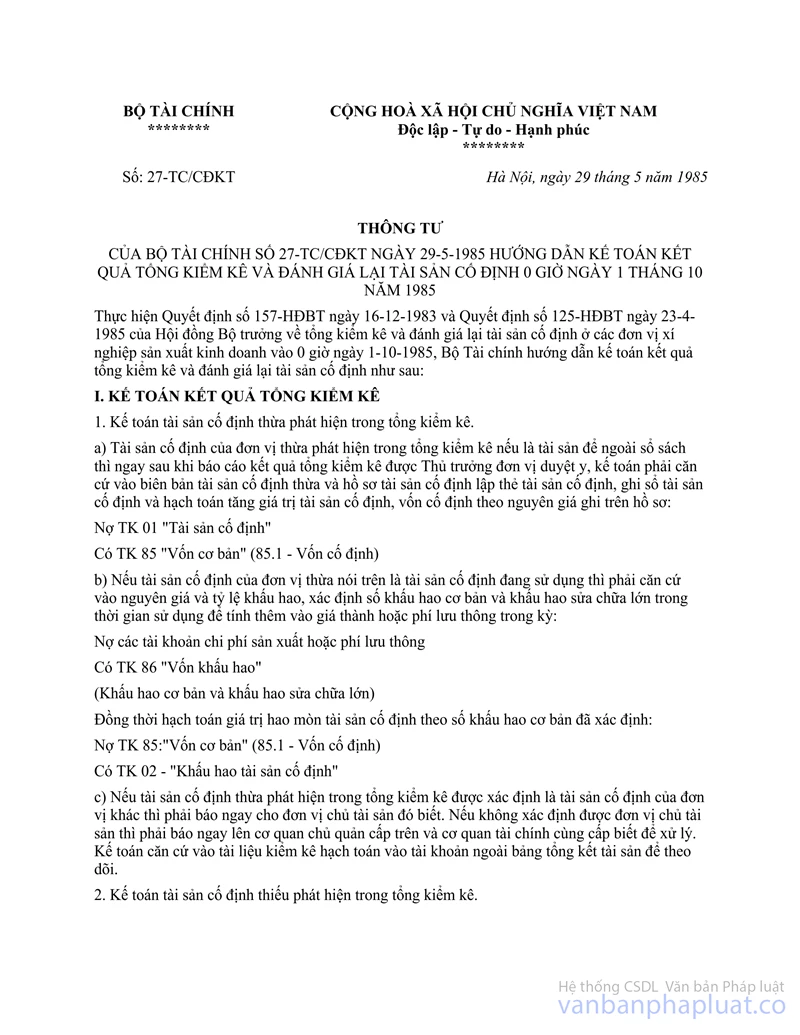

Nội dung toàn văn Quyết định 157-HĐBT tổng kiểm kê đánh giá lại tài sản cố định trong cơ sở, xí nghiệp sản xuất kinh doanh vào 0 giờ ngày 01/04/1985

|

CHỦ

TỊCH HỘI ĐỒNG BỘ TRƯỞNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 157-HĐBT |

Hà Nội, ngày 16 tháng 12 năm 1983 |

QUYẾT ĐỊNH

VỀ VIỆC TIẾN HÀNH TỔNG KIỂM KÊ VÀ ĐÁNH GIÁ LẠI TÀI SẢN CỐ ĐỊNH TRONG CÁC ĐƠN VỊ CƠ SỞ, XÍ NGHIỆP SẢN XUẤT KINH DOANH VÀO 0 GIỜ NGÀY 01 THÁNG 4 NĂM 1985

Tài sản cố định của nước ta được hình thành từ nhiều nguồn khác nhau (nhập từ nước ngoài, sản xuất, chế tạo và xây dựng trong nước, tiếp thu của thực dân Pháp trước đây của Mỹ, ngụy quyền Sài Gòn sau ngày miền Nam hoàn toàn giải phóng…) đã và đang tăng nhanh cả về số lượng và giá trị tạo thành cơ sở vật chất kỹ thuật quan trọng của nền kinh tế nước ta.

Trong những năm qua cùng với những chuyển biến quan trọng của nền kinh tế, tình hình tài sản cố định đã có những biến động lớn về mặt cơ cấu, số lượng, chất lượng và giá trị. Để quản lý và sử dụng tài sản cố định, Nhà nước ta đã nhiều lần tiến hành kiểm kê, đánh giá tài sản (tổng kiểm kê và đánh giá lại tài sản cố định năm 1973, tổng kiểm kê và xác định giá tài sản trong cả nước năm 1980, và gần đây đã tiến hành điều chỉnh tăng nguyên giá tài sản cố định).

Những lần kiểm kê, đánh giá tài sản trên đây tuy có mặt đạt được những kết quả nhất định, nhưng nhìn chung vẫn chưa đáp ứng được các mục tiêu đặt ra. Tình hình chung về tài sản cố định trong nền kinh tế quốc dân cũng còn nhiều vấn đề cần phải giải quyết.

- Giá trị tài sản cố định mặc dù đã được điều chỉnh tăng từ 3 đến 5 lần nhưng vẫn còn rất thấp so với hệ thống bán buôn vật tư hiện hành và càng thấp hơn so với thời giá quốc tế. Với nguyên giá đó không thể nào bảo đảm được việc tính khấu hao để hoàn vốn tài sản cố định và hạch toán đúng giá thành sản phẩm.

- Việc xác định giá tài sản nhiều nơi cũng còn chưa thống nhất. Nhiều tài sản cố định cùng loại, cùng đặc điểm, tính năng và tác dụng hình thành từ các nguồn khác nhau, được tính theo giá khác nhau gây ra những bất hợp lý trong việc tính khấu hao, hạch toán chi phí, quản lý vốn và tính toán xác định hiệu quả sử dụng vốn.

- Công tác quản lý sử dụng tài sản còn khá nhiều tồn tại, gây tình trạng hư hỏng, mất mát, thất lạc tài sản, công suất thiết bị máy móc không được phát huy đầy đủ; nhiều ngành, nhiều địa phương, xí nghiệp sử dụng công suất thiết bị máy móc còn quá thấp, gây lãng phí nghiêm trọng.

Nhằm khắc phục tình trạng trên, đưa công tác quản lý và sử dụng tài sản cố định đạt hiệu quả kinh tế cao, phục vụ cho việc xây dựng và phát triển kinh tế, xã hội của đất nước trong những năm tới, trước mắt và trực tiếp là phục vụ cho kế hoạch phát triển kinh tế xã hội 5 năm sắp tới (1986 – 1990), Hội đồng bộ trưởng quyết định tổ chức tiến hành tổng kiểm kê và đánh giá lại tài sản cố định trong tất cả các đơn vị cơ sở , xí nghiệp sản xuất kinh doanh thuộc thành phần kinh tế quốc doanh trong cả nước vào thời điểm 0 giờ ngày 01 tháng 4 năm 1985.

1. Mục đích, yêu cầu cuộc tổng kiểm kê và đánh giá lại tài sản cố định.

Tiến hành tổng kiểm kê và đánh giá lại tài sản cố định lần này nhằm mục đích giúp cho các ngành, các cấp, các đơn vị kinh tế cơ sở nhất là các đơn vị cơ sở nắm lại toàn bộ tình hình tài sản cố định thuộc mình quản lý, xác định đúng đắn tình trạng tài sản và năng lực sản xuất, tính lại giá các loại tài sản cố định theo giá thống nhất trong cả nước, xác định lại vốn cố định của từng đơn vị cơ sở, từng ngành, từng địa phương, để sử dụng có hiệu quả, có căn cứ để tính toán giá thành, khấu hao… được hợp lý, thanh lý, xử lý các loại tài sản không còn phát huy được tác dụng.

Từ việc nắm lại được toàn bộ tài sản cố định, các đơn vị kinh tế cơ sở, các Bộ, Tổng cục, tỉnh, thành phố cũng như trung ương có căn cứ để thực hiện việc điều hòa, phân phối và sử dụng hợp lý tài sản hiện có, đồng thời xác định kế hoạch hóa đầu tư, trang bị đổi mới, sửa chữa hiện đại hóa đáp ứng yêu cầu xây dựng và phát triển kinh tế xã hội những năm sau này, trước mắt là phục vụ kế hoạch 5 năm 1986-1990, phục vụ cho việc thực hiện chủ trương sắp xếp lại sản xuất.

Yêu cầu cần phải đạt được trong kỳ tổng kiểm kê và đánh giá lại tài sản cố định lần này là:

- Xác định chính xác số lượng, chất lượng, hiện trạng, cơ cấu, giá trị tài sản cố định hiện có trong từng đơn vị cơ sở, xí nghiệp sản xuất, kinh doanh, từng ngành, từng địa phương và vùng lãnh thổ, đánh giá đúng đắn năng lực sản xuất, mức độ sử dụng và khả năng phát huy công suất của máy móc, thiết bị.

- Thống nhất đánh giá lại tài sản cố định trong phạm vi cả nước theo giá tái sản xuất ra loại tài sản cố định đó trong điều kiện hiện tại (giá khôi phục) tạo điều kiện cho từng đơn vị cơ sở, xí nghiệp, từng ngành, từng địa phương xác định đúng đắn số vốn (vốn cố định) để quản lý sử dụng một cách có hiệu quả, xây dựng các chế độ, chính sách và quản lý tài sản cố định như chế độ và quy định tỷ lệ khấu hao, các chính sách về cải tạo tài sản v.v…

- Qua tổng kiểm kê và đánh giá lại tài sản cố định, xác định chế độ trách nhiệm và kiện toàn một bước công tác quản lý và sử dụng tài sản, chấn chỉnh toàn bộ hồ sơ kinh tế kỹ thuật, đưa công tác hạch toán và quản lý tài sản đi vào chế độ chặt chẽ, ngăn ngừa tình trạng mất mát, sử dụng lãng phí tài sản của Nhà nước.

- Xác định rõ ràng năng lực sản xuất của từng ngành kinh tế kỹ thuật, của từng vùng kinh tế lãnh thổ, trên cơ sở đó tiến hành công tác quy hoạch và sắp xếp lại sản xuất trong toàn bộ nền kinh tế quốc dân, nhằm từng bước giải quyết các việc mất cân đối tồn tại trong nhiều năm qua.

2. Phạm vi và đối tượng tổng kiểm kê và đánh giá lại tài sản cố định.

Phạm vi tiến hành tổng kiểm kê và đánh giá lại tài sản cố định lần này bao gồm tất cả các đơn vị kinh tế cơ sở, xí nghiệp sản xuất kinh doanh thuộc thành phần kinh tế quốc doanh, công tư hợp doanh và kinh tế tập thể. Trước mắt, các đơn vị cơ sở thuộc thành phần kinh tế quốc doanh, công tư hợp doanh ở trung ương cũng như địa phương phải tiến hành tổng kiểm kê và đánh giá lại tài sản cố định ngay trong năm 1985; còn các đơn vị cơ sở thuộc thành phần kinh tế tập thể sẽ tiến hành sau, có thể vào năm 1986.

Bộ Quốc Phòng và Bộ Nội vụ cũng tiến hành tổng kiểm kê và đánh giá lại tài sản cố định ở các đơn vị sản xuất kinh doanh thuộc ngành mình quản lý và báo cáo kết quả riêng cho Hội đồng bộ trưởng.

Đối tượng tổng kiểm kê và đánh giá lại lần này chỉ bao gồm tài sản cố định. Các đơn vị cơ sở, các ngành, các địa phương phải vận dụng đúng tiêu chuẩn hiện hành để xác định và thực hiện đánh giá lại theo giá khôi phục hoàn toàn ban hành trong kỳ tổng kiểm kê này. Ngoài ra trong kỳ tổng kiểm kê cùng kết hợp nắm lại cả tài sản thuộc các công trình thiết bị toàn bộ (tuy chưa phải là tài sản cố định) mà chưa xây dựng hoặc hoãn xây dựng… để có kế hoạch điều hòa, sử dụng. Các tài sản này chỉ kiểm kê mà không đánh giá lại.

Những tài sản cố định sau đây cũng chỉ kiểm kê mà không đánh giá lại:

- Các công trình văn hóa, nghệ thuật, các vật bảo tàng, bảo tồn khu di tích lịch sử, sách ở các thư viện và công trình phục vụ sinh hoạt và nghỉ ngơi.

- Các loại vũ khí, khí tài của các lực lượng vũ trang.

Tất cả tài sản cố định của các cơ quan ngoại giao đóng ở nước ngoài không thuộc đối tượng kiểm kê và đánh giá lại lần này,

3. Hệ thống chỉ tiêu chủ yếu của tổng kiểm kê và đánh giá lại tài sản cố định.

Các chỉ tiêu chủ yếu cần thu thập trong kỳ tổng kiểm kê và đánh giá lại tài sản cố định lần này là:

- Về hiện vật: Số lượng, chất lượng, hiện trạng của các tài sản cố định; công suất của các thiết bị máy móc.

- Về giá trị: Nguyên giá cũ, nguyên giá mới (theo giá khôi phục hoàn toàn), chênh lệch giữa nguyên giá cũ và nguyên giá mới, số khấu hao theo sổ sách, mức hao mòn thực tế (sau khi xác định lại), giá trị còn lại theo giá mới của các loại tài sản cố định hiện có.

- Các chỉ tiêu thực hiện năng lực sản xuất của từng đơn vị, tình hình khai thác và sử dụng thiết bị hiện có.

Các chỉ tiêu trên đây phải được tổng hợp theo Bộ quản lý theo ngành kinh tế, theo địa phương, vùng lãnh thổ và toàn bộ nền kinh tế quốc dân.

4. Thời điểm và thời gian tiến hành tổng kiểm kê và đánh giá lại tài sản cố định.

Thời điểm tổng kiểm kê và đánh giá lại tài sản cố định lần này quy định thống nhất trong cả nước là 0 giờ ngày 01 tháng 4 năm 1985.

Công tác tổng kiểm kê và đánh giá lại tài sản cố định đòi hỏi mất nhiều thời gian, do đó từng đơn vị cơ sở có thể tiến hành trước thời điểm, nhưng toàn bộ tài sản phải được xác định và quy vào thời điểm thống nhất cuối năm 1985 và phân bổ các bước công tác chính dưới đây:

Bước I: Tiến hành các công việc chuẩn bị từ trung ương đến địa phương, nhất là ở trung ương, các ngành có liên quan phải hoàn thành toàn bộ các tài liệu cần thiết; phương án, biểu mẫu, đặc biệt các bảng giá các loại thiết bị máy móc vật tư, phương pháp xác định tỷ lệ hao mòn các loại tài sản cố định.., in ấn xong cuối năm 1984. Toàn bộ công tác bồi dưỡng, tập huấn cho các Bộ, ngành, địa phương cho tới cơ sở cũng phải hoàn thành thời gian trên.

Bước II: Tiến hành tổng kiểm kê và đánh giá lại tài sản cố định ở các đơn vị cơ sở, xí nghiệp sản xuất kinh doanh, bước này ấn định từ tháng 1 đến hết tháng 4 năm 1985. Thời gian đầu của bước này (tháng 1, tháng 2 năm 1985) các Bộ, ngành, các địa phương cần tiến hành tổng kiểm kê và đánh giá lại tài sản cố định thí điểm trong một số đơn vị thuộc mình quản lý rút kinh nghiệm trước khi triển khai toàn ngành hoặc địa phương.

Bước III: Tổng hợp báo cáo và phân tích kết quả số liệu kết thúc vào tháng 12 năm 1985, và ấn định thời gian hoàn thành ở các cấp như sau:

- Ở đơn vị cơ sở hoàn thành báo cáo tổng hợp phân tích vào cuối tháng 5 năm 1985.

- Ở Bộ, Tổng cục, tỉnh, thành phố hoàn thành vào cuối tháng 8 năm 1985.

- Ở trung ương hoàn thành vào cuối tháng 12 năm 1985, trình kết quả lên Hội đồng bộ trưởng.

5. Những công việc cần chuẩn bị gấp cho cuộc tổng kiểm kê và đánh giá lại tài sản cố định.

Các Bộ, các Ủy ban Nhà nước và các cơ quan khác thuộc Hội đồng bộ trưởng theo chức năng, nhiệm vụ của mình, phải xúc tiến khẩn trương một số công việc chuẩn bị sau đây:

- Tổng cục Thống kê phối hợp với Bộ Tài chính nghiên cứu biên soạn phương án tổng kiểm kê, danh mục vật tư thiết bị áp dụng trong tổng kiểm kê, hệ thống chỉ tiêu biểu mẫu và các văn bản hướng dẫn khác theo tinh thần và nội dung quyết định này. Các văn bản dự thảo phải xong vào cuối quý I năm 1984.

- Ủy ban Vật giá Nhà nước chủ trì và phối hợp với các Bộ, Tổng cục quản lý chuyên ngành nghiên cứu xây dựng và ban hành các bảng giá và phương pháp tính toán xác định nguyên giá của từng loại tài sản cố định bao gồm cả nhà cửa, vật kiến trúc, máy móc, thiết bị…, xong cuối quý II năm 1984.

- Ủy ban Khoa học và kỹ thuật Nhà nước chủ trì phối hợp với Ủy ban Kế hoạch Nhà nước và các Bộ, Tổng cục quản lý chuyên ngành nghiên cứu xây dựng ban hành các bảng tiêu chuẩn, định mức kỹ thuật, cơ cấu của từng loại tài sản dùng làm căn cứ xác định mức độ hao mòn và các phương pháp tính toán xác định mức độ hao mòn thực tế của từng loại tài sản cố định, xong cuối quý II năm 1984.

- Bộ Tài chính nghiên cứu xây dựng và ban hành thông tư hướng dẫn và nguyên tắc chế độ thanh xử lý tài sản, chịu trách nhiệm duyệt các bản báo cáo kết quả tổng kiểm kê, đánh giá lại về giá trị tài sản cố định và vốn lưu động của các Bộ, Tổng cục, các địa phương, các đơn vị cơ sở. Bộ Tài chính cùng với Ủy ban Kế hoạch Nhà nước và các cơ quan hữu quan nghiên cứu sửa đổi bổi sung chế độ tính, trích và sử dụng vốn khấu hao, các định mức (%) tính khấu hao, chế độ quản lý và hạch toán tài sản cố định, nhằm phát huy kết quả tổng kiểm kê và đánh giá lại tài sản cố định.

- Ủy ban Kế hoạch Nhà nước, Bộ Tài chính, Bộ Vật tư có trách nhiệm bảo đảm các nhu cầu về kinh phí, vật tư, phương tiện đi lại và làm việc… Bộ Văn hóa có trách nhiệm in ấn các loại tài liệu, biểu mẫu… phục vụ tốt cho công tác này. Ủy ban nhân dân thành phố Hà Nội giúp trung ương thu xếp nơi làm việc cho bộ máy chuyên trách giúp Hội đồng bộ trưởng tiến hành công tác tổng kiểm kê.

- Các Bộ, Tổng cục, các địa phương có trách nhiệm hướng dẫn các đơn vị cơ sở, các xí nghiệp xúc tiến việc sưu tầm chỉnh lý các hồ sơ tài liệu của tài sản cố định, chấn chỉnh việc ghi chép sổ sách về kế toán và chuẩn bị điều kiện cần thiết khác trước khi tiến hành tổng kiểm kê và đánh giá lại tài sản cố định theo thông tư hướng dẫn của ban kiểm kê và đánh giá lại tài sản cố định.

6. Tổ chức thực hiện.

Để giúp Hội đồng bộ trưởng và thủ trưởng các ngành các cấp tổ chức thực hiện tổng kiểm kê và đánh giá lại tài sản cố định, ở mọi cấp từ trung ương đến địa phương và đến đơn vị cơ sở phải thành lập ban chỉ đạo tổng kiểm kê đánh giá lại tài sản cố định, có con dấu, tài khoản và văn phòng ban có một số cán bộ, chủ yếu lấy cán bộ ở các cơ quan tổng hợp và chức năng. Văn phòng ban có nhiệm vụ xây dựng chương trình công tác của ban chỉ đạo, dự thảo các phương án, hướng dẫn các thông tư và chế độ về kiểm kê đánh giá lại tài sản cố định, chịu trách nhiệm về công tác hậu cần nhằm bảo đảm hoạt động bình thường của ban chỉ đạo.

Thành phần ban chỉ đạo tổng kiểm kê và đánh giá lại tài sản cố định, ở mỗi cấp gồm:

Ở trung ương:

- Đồng chí Phó chủ tịch Hội đồng bộ trưởng, trưởng ban

- Đồng chí Bộ trưởng Bộ Tài chính, phó ban thường trực.

- Đồng chí Tổng cục trưởng Tổng cục Thống kê, phó ban thường trực

- Đồng chí Chủ nhiệm Ủy ban Kế hoạch Nhà nước, phó ban.

- Đồng chí Chủ nhiệm Ủy ban Vật giá Nhà nước, phó ban.

- Đồng chí Chủ nhiệm Ủy ban khoa học và kỹ thuật Nhà nước, phó ban.

- Đồng chí Chủ nhiệm Ủy ban Xây dựng cơ bản Nhà nước, phó ban.

- Đồng chí Bộ trưởng Bộ Vật tư, phó ban.

Ở mỗi Bộ, Tổng cục, tỉnh, thành phố và đặc khu thuộc trung ương, đồng chí thủ trưởng hoặc phó chủ tịch Ủy ban nhân dân làm trưởng ban.

Thành phần ban chỉ đạo tổng kiểm kê đánh giá lại tài sản cố định ở các cấp, các đơn vị cũng bao gồm các ngành trung ương tương ứng như thành phần ban chỉ đạo ở trung ương.

Ban chỉ đạo tổng kiểm kê và đánh giá lại tài sản cố định ở các ngành, các cấp có nhiệm vụ tiến hành các công tác chuẩn bị, tổ chức triển khai thực hiện, kiểm tra, đôn đốc các đơn vị thuộc mình quản lý bảo đảm thực hiện đúng nội dung, yêu cầu, tiến độ quy định, tổng hợp số liệu, phân tích kết quả tổng kiểm kê đánh giá lại tài sản cố định.

Mọi chi phí liên quan đến công tác tổng kiểm kê đánh giá lại tài sản cố định ở trung ương, các Bộ, Tổng cục, tỉnh, thành phố đều do ngân sách Nhà nước đài thọ, ở các cơ sở sản xuất kinh doanh thì hạch toán vào giá thành hoặc phí tổn lưu thông.

Tổng kiểm kê và đánh giá lại tài sản cố định là một công tác lớn, rất quan trọng và có nhiều khó khăn phức tạp, đòi hỏi phải được chuẩn bị tốt và thực hiện rất nghiêm túc dưới sự chỉ đạo thống nhất chặt chẽ của Hội đồng bộ trưởng và thủ trưởng các ngành, các cấp. Hội đồng bộ trưởng yêu cầu các đồng chí bộ trưởng, thủ trưởng các ngành và chủ tịch Ủy ban nhân dân các tỉnh, thành phố, đặc khu trực thuộc trung ương trực tiếp chỉ đạo thực hiện tốt công tác này trong phạm vi ngành và địa phương mình quản lý, nghiêm chỉnh và thực hiện đầy đủ các chỉ thị, thông tư, chế độ quy định có liên quan đến việc kiểm kê và đánh giá lại tài sản cố định trong thời gian 1984-1985.

Hội đồng bộ trưởng sẽ khen thưởng thích đáng đối với các Bộ, ngành, địa phương nào làm tốt công tác này, còn nơi nào thực hiện không đạt yêu cầu thì phải làm lại nếu còn nhiều sai phạm nghiêm trọng hoặc không hoàn thành nhiệm vụ thì sẽ có xử lý thích đáng.

|

|

T.M.

HỘI ĐỒNG BỘ TRƯỞNG |