Nội dung toàn văn Quyết định 1574/QĐ-BNN-TC 2018 lập và giao dự toán ngân sách nhà nước cho cơ quan hành chính

BỘ NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1574/QĐ-BNN-TC | Hà Nội, ngày 07 tháng 05 năm 2018 |

QUYẾT ĐỊNH

QUY ĐỊNH VỀ LẬP VÀ GIAO DỰ TOÁN NGÂN SÁCH NHÀ NƯỚC HÀNG NĂM CHO CÁC CƠ QUAN HÀNH CHÍNH, ĐƠN VỊ SỰ NGHIỆP THUỘC BỘ NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

BỘ TRƯỞNG BỘ NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

Căn cứ Luật Ngân sách nhà nước số 83/2015/QH13 ngày 25/6/2015;

Căn cứ Nghị định số 15/2017/NĐ-CP ngày 17/02/2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Nông nghiệp và Phát triển nông thôn;

Căn cứ Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

Căn cứ Thông tư số 163/2016/NĐ-CP quy định chi tiết Luật ngân sách nhà nước">342/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

Theo đề nghị của Vụ trưởng Vụ Tài chính;

Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn quy định về lập và giao dự toán ngân sách nhà nước cho các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Nông nghiệp và Phát triển nông thôn.

QUYẾT ĐỊNH

Chương 1

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

1. Quyết định này quy định nội dung, nhiệm vụ, tiến độ lập và giao dự toán Ngân sách nhà nước (NSNN) hàng năm đối với dự toán thu, chi thường xuyên, chi dữ trữ quốc gia, chi viện trợ, các khoản chi khác theo quy định pháp luật của các cơ quan hành chính, đơn vị sự nghiệp, các Ban Chỉ đạo, Ban Quản lý chương trình, dự án thuộc Bộ Nông nghiệp và Phát triển nông thôn.

2. Quyết định này không áp dụng trong việc lập và giao dự toán NSNN hàng năm đối với chi đầu tư phát triển.

Chương 2

NHỮNG QUY ĐỊNH CỤ THỂ

Mục I: LẬP DỰ TOÁN NSNN HÀNG NĂM

Điều 2. Yêu cầu đối với công tác lập dự toán NSNN hàng năm

1. Dự toán ngân sách của các đơn vị sử dụng ngân sách phải phản ảnh đầy đủ các khoản thu, chi NSNN, bảo đảm hoạt động thường xuyên của đơn vị và thực hiện những nhiệm vụ trọng tâm trong từng thời kỳ ở từng lĩnh vực theo chiến lược, quy hoạch, kế hoạch phát triển của Ngành.

2. Dự toán ngân sách của các đơn vị sử dụng ngân sách phải đảm bảo tính hiện thực, đúng tiêu chuẩn, chế độ, định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành và đúng biểu mẫu, thời gian quy định.

Điều 3. Căn cứ lập dự toán NSNN hàng năm

1. Chỉ thị của Thủ tướng Chính phủ về việc xây dựng kế hoạch phát triển kinh tế xã hội và dự toán NSNN hàng năm; Thông tư hướng dẫn của Bộ Tài chính về việc lập dự toán NSNN hàng năm.

2. Chiến lược, quy hoạch, kế hoạch, mục tiêu phát triển ngành; nhiệm vụ cụ thể của năm kế hoạch, Chỉ thị của Bộ trưởng và các văn bản hướng dẫn về xây dựng dự toán ngân sách năm của Bộ Nông nghiệp và Phát triển nông thôn.

3. Chính sách, chế độ thu ngân sách; định mức phân bổ ngân sách; chế độ, tiêu chuẩn, định mức chi ngân sách. Các quy trình, quy phạm, định mức kinh tế kỹ thuật hiện hành theo từng lĩnh vực chuyên ngành.

4. Số kiểm tra về dự toán thu, chi NSNN do Bộ Tài chính thông báo.

5. Kế hoạch tài chính NSNN 03 năm

6. Điều ước quốc tế, các thỏa thuận, văn bản ghi nhớ về nguồn hỗ trợ nước ngoài đã được ký kết, văn kiện chương trình, dự án đã được cấp có thẩm quyền phê duyệt và có hiệu lực thực hiện.

7. Tình hình thực hiện dự toán ngân sách nhà nước năm trước.

Điều 4. Nội dung lập dự toán NSNN hàng năm

1. Đối với các khoản thu: dự toán NSNN được lập trên cơ sở dự báo, tính toán các chỉ tiêu có liên quan, các quy định của pháp luật về phí, lệ phí và các khoản thu khác theo pháp luật.

2. Đối với Dự toán chi thường xuyên được lập trên cơ sở nhiệm vụ được giao, nhiệm vụ được cơ quan có thẩm quyền phê duyệt, chế độ, tiêu chuẩn, định mức chi do cơ quan nhà nước có thẩm quyền quy định. Việc lập dự toán ngân sách của các cơ quan nhà nước thực hiện chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính; đơn vị sự nghiệp công lập thực hiện quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính thực hiện theo quy định của Chính phủ;

3. Đối với các nhiệm vụ chi sử dụng kinh phí từ nguồn viện trợ không hoàn lại của nước ngoài, vay nợ nước ngoài đơn vị sử dụng ngân sách phải lập dự toán chi tiết theo từng dự án và tính toán đủ số vốn đối ứng của phía Việt Nam theo cam kết và chế độ quy định.

4. Đối với các nhiệm vụ chi thực hiện các chương trình, dự án, đề án, nhiệm vụ chuyên môn, nhiệm vụ khoa học và công nghệ, chi thực hiện nhiệm vụ nhà nước đặt hàng, nhiệm vụ đặc thù, đơn vị lập dự toán chi NSNN theo nguyên tắc sau:

a) Đối với nhiệm vụ có định mức kinh tế-kỹ thuật: dự toán được xác định bằng khối lượng nhân (x) đơn giá được cấp có thẩm quyền ban hành.

b) Đối với nhiệm vụ chưa có định mức kinh tế-kỹ thuật: dự toán căn cứ vào nhiệm vụ, khối lượng công việc cụ thể và chế độ chi tiêu tài chính hiện hành.

5. Đối với các công trình sửa chữa, bảo trì, cải tạo, nâng cấp, mở rộng cơ sở vật chất, đơn vị lập dự toán theo khối lượng công việc dự kiến; thời gian bắt đầu, thời gian kết thúc; dự toán kinh phí theo các nguồn vốn và phân kỳ thực hiện năm.

6. Đối với Dự toán chi thực hiện các chương trình mục tiêu quốc gia được lập căn cứ vào danh mục các chương trình, tổng mức kinh phí thực hiện chương trình mục tiêu quốc gia trong từng giai đoạn do cơ quan có thẩm quyền quyết định, mục tiêu, nội dung, nhiệm vụ và chi tiết các dự án thành phần đối với từng chương trình mục tiêu quốc gia.

7. Đối với chi dự trữ quốc gia được lập theo Luật dự trữ quốc gia và các văn bản hướng dẫn có liên quan.

Điều 5. Trách nhiệm của các cơ quan, đơn vị trong việc lập dự toán NSNN hàng năm

1. Vụ Tài chính:

a) Chủ trì phối hợp với các Tổng cục, Cục, Vụ có liên quan phân bố số kiểm tra và thông báo số kiểm tra về dự toán thu, chi NSNN do Bộ Tài chính thông báo cho các cơ quan, đơn vị; hướng dẫn các cơ quan, đơn vị xây dựng dự toán ngân sách hàng năm; tổng hợp và cân đối dự toán ngân sách hàng năm của Bộ trình lãnh đạo Bộ phê duyệt.

b) Chủ trì hướng dẫn, tổng hợp dự toán thu, chi sự nghiệp giáo dục - đào tạo và dạy nghề (không bao gồm chương trình mục tiêu giáo dục nghề nghiệp, việc làm và các nhiệm vụ đặc thù khác), chi sự nghiệp y tế, sự nghiệp kinh tế (gồm sự nghiệp kinh tế nông nghiệp, sự nghiệp kinh tế của các cơ quan hành chính, đơn vị sự nghiệp trực thuộc Bộ, điều tra cơ bản, nguồn viện trợ không hoàn lại của nước ngoài, vay nợ nước ngoài và kinh phí đối ứng), chi quản lý nhà nước (gồm chi quản lý nhà nước khối Văn phòng, Thanh tra, Cục).

2. Vụ Kế hoạch: Hướng dẫn, chủ trì tổng hợp dự toán chi hoạt động dự trữ quốc gia; nhiệm vụ điều tra, thiết kế quy hoạch; xúc tiến đầu tư; Chương trình mục tiêu tái cơ cấu kinh tế nông nghiệp và phòng chống giảm nhẹ thiên tai, ổn định dân cư (bao gồm chương trình giống).

3. Vụ Tổ chức Cán bộ:

- Chủ trì, hướng dẫn lập dự toán chương trình mục tiêu giáo dục nghề nghiệp, việc làm và các nhiệm vụ đặc thù khác.

- Chủ trì tổng hợp số học sinh có mặt đầu năm, số học sinh bình quân và định xuất đào tạo bồi dưỡng theo các loại hình đào tạo của từng cơ sở đào tạo làm căn cứ cho Bộ (Vụ Tài chính) lập dự toán chi sự nghiệp đào tạo.

- Phối hợp trong việc hướng dẫn, tổng hợp dự toán chi sự nghiệp giáo dục - đào tạo và dạy nghề.

- Tổng hợp và gửi chỉ tiêu biên chế các Cơ quan hành chính làm cơ sở cho Bộ (Vụ Tài chính) lập dự toán chi hành chính.

- Lập dự toán kinh phí cải cách hành chính của Bộ, gửi Văn phòng Bộ để tổng hợp.

4. Vụ Khoa học, Công nghệ và Môi trường: Chủ trì, hướng dẫn và tổng hợp dự toán chi sự nghiệp khoa học-công nghệ; sự nghiệp bảo vệ môi trường; khuyến nông; công nghệ thông tin, viễn thám.

5. Vụ Quản lý doanh nghiệp: Hướng dẫn, chủ trì tổng hợp dự toán chi hoạt động công ích; chi đặt hàng xuất bản; chi đào tạo doanh nghiệp vừa và nhỏ.

6. Vụ Hợp tác Quốc tế: Chủ trì lập kế hoạch và dự toán kinh phí niên liễm đoàn ra, đoàn vào, hội nghị và hội thảo quốc tế của cơ quan Bộ, gửi Văn phòng Bộ để tổng hợp; Tổng hợp kế hoạch đoàn ra, đoàn vào, hội nghị và hội thảo quốc tế của Bộ làm cơ sở xây dựng dự toán.

7. Vụ Pháp chế: Chủ trì, lập dự toán kinh phí xây dựng, sửa đổi, bổ sung các văn bản qui phạm pháp luật của khối Vụ, Văn phòng Bộ gửi Văn phòng Bộ để tổng hợp; ban hành Kế hoạch xây dựng văn bản qui phạm pháp luật của Bộ hàng năm làm cơ sở xây dựng dự toán.

8. Văn phòng Bộ: Chủ trì tổng hợp dự toán các nhiệm vụ chi thực hiện qua Văn phòng Bộ.

9. Văn phòng điều phối trung ương Chương trình mục tiêu quốc gia xây dựng nông thôn mới: Chủ trì, hướng dẫn, tổng hợp dự toán kinh phí chương trình mục tiêu quốc gia xây dựng nông thôn mới (bao gồm chương trình KHCN xây dựng nông thôn mới).

10. Văn phòng Ban chỉ đạo nhà nước về Chương trình mục tiêu phát triển lâm nghiệp bền vững giai đoạn 2016-2020 và thực hiện Redd+: Chủ trì, hướng dẫn, tổng hợp dự toán kinh phí chương trình mục tiêu phát triển lâm nghiệp bền vững.

11. Cục Kinh tế hợp tác và Phát triển nông thôn: Chủ trì hướng dẫn, tổng hợp dự toán kinh phí chương trình mục tiêu quốc gia giảm nghèo bền vững; và các chương trình mục tiêu khác được giao quản lý.

12. Cục Chế biến và Phát triển thị trường nông sản: Chủ trì hướng dẫn, tổng hợp dự toán kinh phí chương trình xúc tiến thương mại.

13. Cục Quản lý chất lượng nông lâm sản và Thủy sản: Chủ trì hướng dẫn, tổng hợp dự toán kinh phí chương trình mục tiêu y tế - dân số (Chương trình an toàn vệ sinh thực phẩm).

14. Các Tổng cục, Cục chuyên ngành và các cơ quan hành chính, đơn vị sự nghiệp khác: căn cứ chức năng, nhiệm vụ được giao, có trách nhiệm hướng dẫn, tổng hợp kế hoạch dự toán thu, chi các nhiệm vụ thuộc lĩnh vực quản lý.

15. Thủ trưởng các cơ quan hành chính, đơn vị sự nghiệp: Chỉ đạo và tổ chức thực hiện việc lập dự toán NSNN hàng năm của đơn vị mình bảo đảm chất lượng và đúng tiến độ thời gian quy định.

Điều 6. Biểu mẫu, tiến độ lập và gửi dự toán NSNN năm

1. Biểu mẫu:

a) Các đơn vị sử dụng ngân sách lập theo mẫu biểu số 05 đến mẫu biểu số 18 phụ lục 01 ban hành kèm theo Thông tư số 163/2016/NĐ-CP quy định chi tiết Luật ngân sách nhà nước">342/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước, các yêu cầu cụ thể theo Thông tư hướng dẫn hàng năm của Bộ Tài chính (nếu có) và các văn bản hướng dẫn của Bộ Nông nghiệp và Phát triển nông thôn.

b) Đối với cơ quan được giao đầu mối quản lý chương trình mục tiêu quốc gia, chương trình mục tiêu lập dự toán chi ngân sách thực hiện chương trình mục tiêu quốc gia, chương trình mục tiêu theo mẫu biểu số 11.2 Phụ lục 01 ban hành kèm theo Thông tư số 163/2016/NĐ-CP quy định chi tiết Luật ngân sách nhà nước">342/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước

Ngoài các biểu mẫu nêu trên, dự toán ngân sách phải kèm theo báo cáo thuyết minh đánh giá tình hình thực hiện kế hoạch ngân sách năm trước, cơ sở, căn cứ tính toán kế hoạch từng khoản thu, chi. Đối với các nhiệm vụ đặc thù cần thuyết minh rõ các căn cứ pháp lý và cơ sở tính toán.

2. Tiến độ:

a) Trước ngày 15 tháng 6: Bộ (Vụ Tài chính - đơn vị dự toán cấp I) hướng dẫn xây dựng dự toán ngân sách năm sau; thông báo số kiểm tra dự toán thu, chi ngân sách năm sau đến từng cơ quan, đơn vị đầu mối được quy định tại Điều 5 (căn cứ vào nội dung và thời gian gian thông báo của Bộ Tài chính về số kiểm tra thu, chi ngân sách năm sau).

b) Trước ngày 05 tháng 7: Các đơn vị được giao, làm đầu mối quy định tại Điều 5 tổng hợp dự toán, có trách nhiệm báo cáo Thứ trưởng phụ trách về dự toán ngân sách năm kế hoạch (bao gồm phân bổ chi tiết số kiểm tra và nhu cầu dự toán năm kế hoạch) và gửi dự toán về Bộ (Vụ Tài chính).

Các đơn vị dự toán ngân sách (là cơ quan tổ chức, đơn vị được cấp có thẩm quyền giao dự toán ngân sách) thuộc phạm vi trực tiếp quản lý, hướng dẫn xây dựng dự toán của các đơn vị sử dụng ngân sách (là đơn vị trực tiếp quản lý, sử dụng ngân sách) trực thuộc.

Trong trường hợp cần thiết, Vụ Tài chính chủ trì, tổ chức thảo luận dự toán với các đơn vị liên quan trong một số lĩnh vực cụ thể.

c) Trước ngày 15 tháng 7: Vụ Tài chính có trách nhiệm tổng hợp dự toán thu, chi năm kế hoạch của Bộ, báo cáo Lãnh đạo Bộ để xin chủ trương, các ý kiến chỉ đạo và hoàn chỉnh gửi Bộ Tài chính; Lãnh đạo Bộ (hoặc Vụ Tài chính) chủ trì làm việc với Bộ Tài chính về dự toán NSNN năm kế hoạch của Bộ (cụ thể theo lịch của Bộ Tài chính) và hoàn thiện dự toán gửi Bộ Tài chính.

d) Trước ngày 10 tháng 8: Các đơn vị được giao nhiệm vụ quản lý chương trình mục tiêu báo cáo Thứ trưởng phụ trách về dự toán ngân sách năm kế hoạch (bao gồm phân bổ chi tiết số kiểm tra và nhu cầu dự toán năm kế hoạch) và gửi dự toán về Bộ (Vụ Tài chính) để tổng hợp báo cáo Bộ Tài chính, Bộ Kế hoạch và Đầu tư.

e) Trước ngày 20 tháng 12: Các Vụ, Tổng cục, Cục và các cơ quan hành chính, đơn vị sự nghiệp khác căn cứ chức năng, nhiệm vụ được giao có trách nhiệm chủ trì hoặc phối hợp tổ chức thẩm định, phê duyệt nội dung và dự toán các công trình sửa chữa, bảo trì, cải tạo, nâng cấp, mở rộng cơ sở vật chất, các chương trình, đề án, dự án, nhiệm vụ thuộc lĩnh vực quản lý theo đúng quy định hiện hành (sau ngày 20 tháng 12 các nhiệm vụ nêu trên chưa được phê duyệt sẽ không được bố trí dự toán năm sau).

Mục II: PHÂN BỔ, GIAO VÀ ĐIỀU CHỈNH DỰ TOÁN NSNN HÀNG NĂM

Điều 7. Trách nhiệm phân bổ và giao dự toán ngân sách

1. Vụ Tài chính: Căn cứ Quyết định giao dự toán thu, chi ngân sách năm được Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính giao, thông báo cho các đơn vị đầu mối để phân bổ chi tiết cho các nhiệm vụ thuộc lĩnh vực quản lý;

Lập phương án phân bổ dự toán chi sự nghiệp giáo dục - đào tạo và dạy nghề (không bao gồm chương trình mục tiêu giáo dục nghề nghiệp, việc làm và các nhiệm vụ đặc thù khác), chi sự nghiệp y tế, sự nghiệp kinh tế (gồm sự nghiệp kinh tế nông nghiệp, sự nghiệp kinh tế của các cơ quan, đơn vị sự nghiệp trực thuộc Bộ, điều tra cơ bản, nguồn vốn hỗ trợ nước ngoài và kinh phí đối ứng), chi quản lý nhà nước (gồm chi quản lý nhà nước khối Văn phòng, Thanh tra, Cục).

2. Vụ Kế hoạch: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán chi: dự trữ quốc gia; bảo quản dự trữ; nhiệm vụ điều tra, thiết kế quy hoạch; xúc tiến đầu tư; Chương trình mục tiêu tái cơ cấu kinh tế nông nghiệp và phòng chống giảm nhẹ thiên tai, ổn định dân cư (bao gồm chương trình giống).

3. Vụ Tổ chức Cán bộ: Trình Bộ trưởng phê duyệt quyết định giao chỉ tiêu biên chế; phối hợp với Vụ Tài chính phân bổ kinh phí chương trình mục tiêu giáo dục nghề nghiệp, việc làm và các nhiệm vụ đặc thù khác; kinh phí cải cách hành chính.

4. Vụ Khoa học, Công nghệ và Môi trường: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán chi: sự nghiệp khoa học công nghệ; sự nghiệp bảo vệ môi trường; khuyến nông; công nghệ thông tin, viễn thám.

5. Văn phòng điều phối trung ương chương trình mục tiêu quốc gia xây dựng nông thôn mới: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán kinh phí chương trình mục tiêu quốc gia xây dựng nông thôn mới.

6. Văn phòng Ban chỉ đạo nhà nước về Chương trình mục tiêu phát triển lâm nghiệp bền vững giai đoạn 2016-2020 và thực hiện Redd+: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán kinh phí chương trình mục tiêu phát triển lâm nghiệp bền vững.

7. Cục Kinh tế hợp tác và Phát triển nông thôn: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán kinh phí chương trình mục tiêu quốc gia giảm nghèo bền vững và các chương trình mục tiêu khác được giao quản lý.

8. Cục Chế biến và Phát triển thị trường nông sản: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán kinh phí chương trình xúc tiến thương mại.

9. Cục Quản lý chất lượng NLS và Thủy sản: Phối hợp với Vụ Tài chính lập phương án phân bổ dự toán kinh phí chương trình mục tiêu y tế - dân số - (Chương trình vệ sinh an toàn thực phẩm).

10. Các Tổng cục, Cục chuyên ngành và các đơn vị sự nghiệp khác: Căn cứ chức năng, nhiệm vụ được giao, phối hợp với Vụ Tài chính lập phương án phân bổ dự toán thu, chi các nhiệm vụ thuộc lĩnh vực quản lý.

Điều 8. Tiến độ phân bổ và giao dự toán ngân sách

1. Trước ngày 20 tháng 12: Các cơ quan, đơn vị có liên quan (nêu tại Điều 7) gửi phương án phân bổ dự toán thu, chi năm kế hoạch về Vụ Tài chính. Phương án phân bổ phải chi tiết đến đơn vị thụ hưởng ngân sách và Bộ sẽ giao dự toán cho các đơn vị thụ hưởng là đơn vị dự toán thuộc Bộ, và giao qua đơn vị có liên quan để thực hiện trong trường hợp đơn vị thụ hưởng không thuộc Bộ hay thực hiện nhiệm vụ qua đấu thầu.

2. Trước ngày 31 tháng 12: Vụ Tài chính tổng hợp trình Bộ trưởng quyết định giao dự toán thu, chi của Bộ; Vụ trưởng Vụ Tài chính ký thừa lệnh Bộ trưởng giao dự toán ngân sách cho từng đơn vị dự toán trực thuộc.

3. Vụ Tài chính tổng hợp kết quả phân bổ dự toán gửi Bộ Tài chính thẩm định. Căn cứ ý kiến của Bộ Tài chính, Vụ Tài chính tổng hợp trình Bộ quyết định giao dự toán điều chỉnh (nếu có). Vụ trưởng Vụ Tài chính ký thừa lệnh giao dự toán điều chỉnh cho từng đơn vị dự toán trực thuộc.

4. Đơn vị dự toán cấp trên của đơn vị sử dụng ngân sách phân giao dự toán cho các đơn vị sử dụng ngân sách trực thuộc ngay sau khi có quyết định giao dự toán của Bộ; dự toán phải đảm bảo khớp đúng về tổng mức, chi tiết theo từng lĩnh vực chi và khớp đúng kinh phí cho từng nội dung ghi chú (nếu có) đã được Bộ giao; báo cáo kết quả giao dự toán và gửi về Bộ (Vụ Tài chính) chậm nhất là 07 ngày làm việc kể từ ngày có Quyết định phân bổ, giao dự toán cho các đơn vị trực thuộc.

5. Trong phạm vi được ủy quyền, Thủ trưởng các đơn vị được ủy quyền phải thực hiện đúng nội dung được ủy quyền, tuân thủ các quy định của pháp luật về tài chính, chịu trách nhiệm trước pháp luật và Bộ trưởng về quyết định phê duyệt của mình.

Sau khi phê duyệt, các đơn vị được ủy quyền có trách nhiệm báo cáo kết quả về Bộ, Vụ Tài chính giúp Bộ trưởng chỉ đạo, kiểm tra, giám sát quá trình phê duyệt theo ủy quyền của đơn vị dự toán quản lý, sử dụng ngân sách trực thuộc Bộ; trường hợp phát hiện nội dung phê duyệt chưa phù hợp, Vụ Tài chính có văn bản yêu cầu đơn vị được ủy quyền điều chỉnh lại theo đúng quy định hiện hành.

Điều 9. Bổ sung và điều chỉnh dự toán ngân sách

1. Bổ sung dự toán:

a) Các cơ quan, đơn vị khi có nhu cầu bổ sung dự toán đối với nhiệm vụ đột xuất phát sinh trong năm, phải báo cáo qua Bộ (Vụ Tài chính) xem xét, tổng hợp và gửi cấp thẩm quyền quyết định.

b) Trong năm được Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính giao dự toán bổ sung, Vụ Tài chính có trách nhiệm tổng hợp trình Bộ trưởng quyết định giao dự toán bổ sung theo quy trình giao dự toán tại điểm 2, Điều 8

2. Điều chỉnh dự toán:

a) Thực hiện theo quy định của Nhà nước và phải hoàn thành trước ngày 15 tháng 11 năm hiện hành (bao gồm cả quyết định điều chỉnh của đơn vị dự toán cấp 1 cho các đơn vị dự toán và đơn vị quản lý dự toán cho các đơn vị sử dụng ngân sách trực thuộc)

b) Căn cứ công văn đề nghị của các đơn vị liên quan, Vụ Tài chính có trách nhiệm kiểm tra, thẩm định và trình Bộ quyết định điều chỉnh dự toán theo đúng quy định. Trong một số trường hợp, khi có ý kiến chỉ đạo, thông báo của Lãnh đạo Bộ, Vụ Tài chính xem xét, trình Bộ ra quyết định thu hồi, điều chỉnh dự toán giữa các đơn vị nhằm phục vụ kịp thời cho công tác điều hành của Bộ.

Chương 3

ĐIỀU KHOẢN THI HÀNH

Điều 10. Hiệu lực thi hành

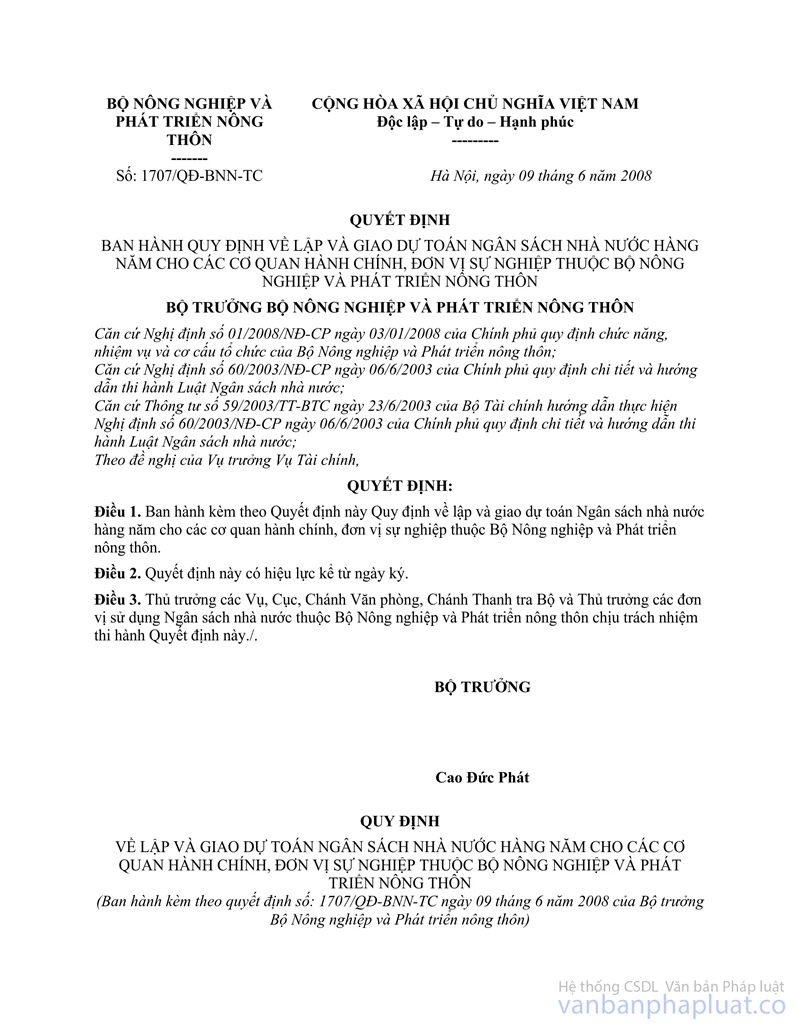

Quyết định này có hiệu lực thi hành kể từ ngày ký và thay thế Quyết định số 1707/QĐ-BNN-TC ngày 09/6/2008 của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn ban hành Quy định về lập và giao dự toán ngân sách nhà nước hàng năm cho các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Nông nghiệp và Phát triển nông thôn

Điều 11. Trách nhiệm thi hành

Thủ trưởng các Vụ, Cục, Chánh Văn phòng Bộ, Chánh Thanh tra Bộ và Thủ trưởng các đơn vị sử dụng ngân sách nhà nước thuộc Bộ Nông nghiệp và Phát triển nông thôn chịu trách nhiệm thi hành Quyết định này./.

Nơi nhận: | KT. BỘ TRƯỞNG |