Quyết định 1625/QĐ-BTC 2015 công bố thủ tục hành chính mới về nhập khẩu nguyên liệu vật tư linh kiện đã được thay thế bởi Quyết định 2716/QĐ-BTC thủ tục hành chính mới nhập khẩu nguyên liệu vật tư linh kiện 2015 và được áp dụng kể từ ngày 20/12/2015.

Nội dung toàn văn Quyết định 1625/QĐ-BTC 2015 công bố thủ tục hành chính mới về nhập khẩu nguyên liệu vật tư linh kiện

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1625/QĐ-BTC |

Hà Nội, ngày 12 tháng 08 năm 2015 |

QUYẾT ĐỊNH

VỀ CÔNG BỐ THỦ TỤC HÀNH CHÍNH MỚI BAN HÀNH VỀ NHẬP KHẨU NGUYÊN LIỆU, VẬT TƯ, LINH KIỆN VÀ BỘ PHẬN PHỤ TRỢ ĐỂ SẢN XUẤT CÁC SẢN PHẨM CÔNG NGHỆ THÔNG TIN (CNTT) TRỌNG ĐIỂM THUỘC CHƯƠNG 98 CỦA BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI TRONG LĨNH VỰC THUẾ QUAN THUỘC THẨM QUYỀN GIẢI QUYẾT CỦA BỘ TÀI CHÍNH

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 63/2010/NĐ-CP ngày 08 tháng 06 năm 2010 của Chính phủ về Kiểm soát thủ tục hành chính và Nghị định số 48/2013/NĐ-CP ngày 14 tháng 05 năm 2013 của Chính phủ về sửa đổi, bổ sung một số điều của các Nghị định liên quan đến kiểm soát thủ tục hành chính;

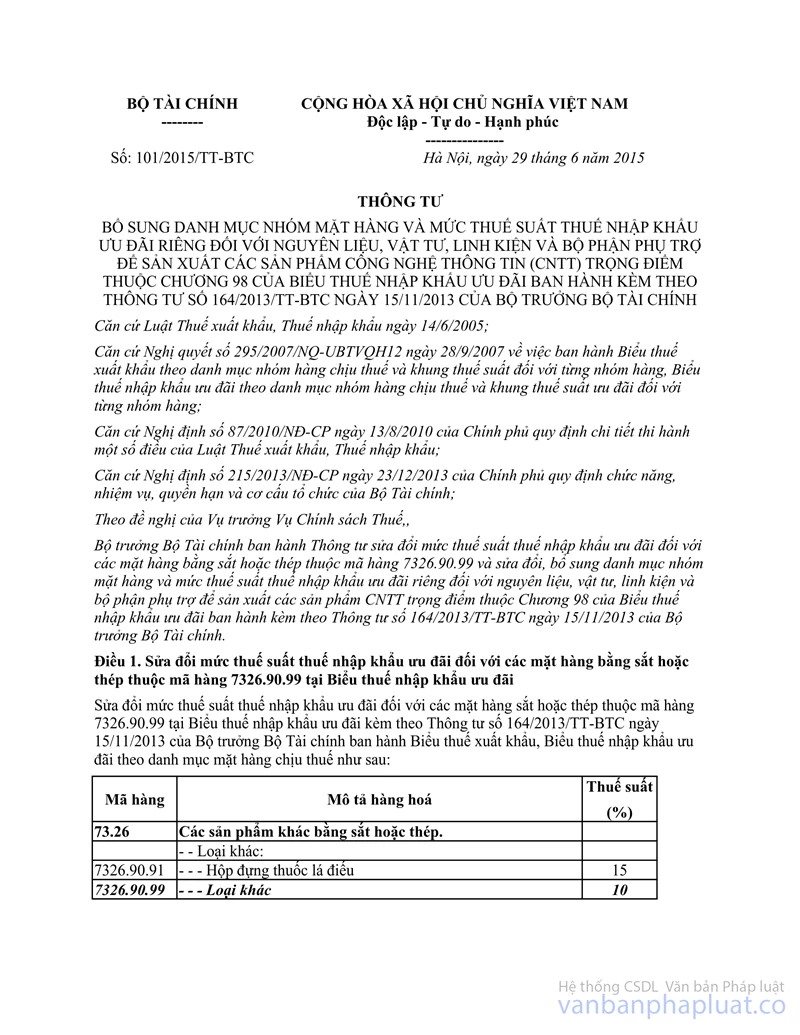

Căn cứ Thông tư số 101/2015/TT-BTC ngày 29/06/2015 của Bộ Tài chính bổ sung danh mục nhóm mặt hàng và mức thuế suất thuế nhập khẩu ưu đãi riêng đối với nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ để sản xuất các sản phẩm công nghệ thông tin (CNTT) trọng điểm thuộc Chương 98 của Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Thông tư số 164/2013/TT-BTC ngày 15/11/2013 của Bộ trưởng Bộ Tài chính;

Căn cứ Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Xét đề nghị của Vụ trưởng Vụ Chính sách Thuế và Vụ trưởng Vụ Pháp chế,

QUYẾT ĐỊNH:

Điều 1. Công bố kèm theo Quyết định này 01 thủ tục hành chính mới ban hành về nhập khẩu nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ bằng sắt hoặc thép để sản xuất các sản phẩm công nghệ thông tin (CNTT) trọng điểm thuộc Chương 98, mã hàng 9834.12.90 của Biểu thuế nhập khẩu ưu đãi trong lĩnh vực thuế quan thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính (Phụ lục kèm theo).

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày 13/08/2015.

Điều 3. Vụ trưởng Vụ Chính sách Thuế, Vụ trưởng Vụ Pháp chế, Chánh Văn phòng Bộ, Cục trưởng Cục Tin học và Thống kê Tài chính, Tổng cục trưởng Tổng cục Hải quan và các đơn vị có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

THỦ TỤC HÀNH CHÍNH MỚI BAN HÀNH THUỘC PHẠM VI CHỨC NĂNG QUẢN LÝ CỦA BỘ TÀI CHÍNH

(Ban hành kèm theo Quyết định số 1628/QĐ-BTC ngày 12 tháng 5 năm 2015 của Bộ trưởng Bộ Tài chính)

I. Danh mục thủ tục hành chính mới ban hành thuộc phạm vi chức năng quản lý của Bộ Tài chính

|

STT |

Tên thủ tục hành chính |

Lĩnh vực |

Cơ quan thực hiện |

|

1 |

Thủ tục đăng ký danh mục hàng hóa nhập khẩu hàng năm; danh mục các nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ nhập khẩu để sản xuất các sản phẩm CNTT trọng điểm thuộc mã hàng 9834.12.90 (Danh mục). |

Thuế quan |

Cục Hải quan, Chi cục Hải quan các tỉnh, thành phố |

II. Nội dung cụ thể của thủ tục hành chính mới ban hành thuộc phạm vi chức năng quản lý của Bộ Tài chính

1. Trình tự thực hiện:

Theo quy định tại Thông tư số 101/2015/TT-BTC ngày 29/6/2015 của Bộ Tài chính bổ sung danh mục nhóm mặt hàng và mức thuế suất thuế nhập khẩu ưu đãi riêng đối với nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ để sản xuất các sản phẩm công nghệ thông tin (CNTT) trọng điểm thuộc Chương 98 của Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Thông tư số 164/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính (Thông tư số 101/2015/TT-BTC) và Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (Thông tư số 38/2015/TT-BTC).

2. Cách thức thực hiện:

a) Đối với doanh nghiệp:

- Doanh nghiệp phải đăng ký Danh mục các nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ nhập khẩu để sản xuất các sản phẩm CNTT trọng điểm thuộc mã hàng 9834.12.90 (Danh mục) trực tiếp tại cơ quan hải quan với số lượng nhập khẩu hàng năm phù hợp với quy mô công suất/nhu cầu sử dụng để sản xuất, lắp ráp hàng năm của nhà máy.

- Người khai hải quan phải thực hiện đăng ký Danh mục các nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ nhập khẩu để sản xuất các sản phẩm CNTT trọng điểm thuộc mã hàng 9834.12.90 trực tiếp tại Chi cục hải quan nơi thuận tiện nhất trước khi nhập khẩu lô hàng đầu tiên thuộc Danh mục. Hồ sơ đề nghị cơ quan hải quan nơi cấp Danh mục gồm:

+ Xác nhận của Bộ Thông tin và Truyền thông đối với Danh mục;

+ Công văn đề nghị cấp Danh mục;

+ Danh mục hàng hóa và Phiếu theo dõi trừ lùi.

- Trường hợp Danh mục đã đăng ký nhưng cần sửa, bổ sung thì người khai hải quan được sửa đổi, bổ sung với điều kiện phải có giấy tờ, tài liệu nộp cho cơ quan hải quan nơi đăng ký Danh mục trước thời điểm nhập khẩu hàng hóa lần đầu hoặc trước thời điểm nhập khẩu cho lô hàng tiếp theo có sửa đổi, bổ sung Danh mục để chứng minh việc sửa đổi, bổ sung là phù hợp. Hồ sơ đề nghị cơ quan hải quan nơi cấp Danh mục sửa đổi, bổ sung gồm:

+ Công văn đề nghị cấp Danh mục thay đổi, bổ sung;

+ Danh mục hàng hóa và Phiếu theo dõi trừ lùi thay đổi, bổ sung.

- Trường hợp mất Danh mục và Phiếu theo dõi trừ lùi thì người khai hải quan có hồ sơ đề nghị cơ quan nơi cấp Danh mục lần đầu đề nghị cấp lại, bao gồm:

+ Công văn đề nghị cấp lại Danh mục trong đó nêu rõ: lý do mất Danh mục và Phiếu theo dõi trừ lùi; Tên, lượng, trị giá hàng hóa theo Danh mục; Tên, lượng, trị giá hàng hóa thực tế đã nhập khẩu theo Danh mục; Tên, lượng, trị giá hàng hóa còn lại chưa nhập khẩu theo Danh mục;

+ Toàn bộ tờ khai hải quan của số lượng hàng hóa đã nhập khẩu theo Danh mục;

+ Bản Danh mục và phiếu theo dõi trừ lùi của cơ quan hải quan nơi làm thủ tục nhập khẩu lô hàng cuối cùng trước khi thất lạc (01 bản chụp có xác nhận của cơ quan hải quan nơi nhập khẩu).

- Người khai hải quan phải cam kết chịu trách nhiệm trước pháp luật về tính chính xác của những khai báo trên.

- Khi làm thủ tục hải quan, người khai hải quan nộp, xuất trình cho cơ quan hải quan nơi cấp Danh mục các hồ sơ sau:

+ Hồ sơ hải quan theo quy định hiện hành;

+ Công văn đề nghị áp dụng mức thuế suất thuế nhập khẩu ưu đãi riêng theo Chương 98 của doanh nghiệp sử dụng Danh mục; trong đó nêu rõ loại nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ, trị giá, tờ khai hàng hóa nhập khẩu; trường hợp có nhiều loại nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ thuộc nhiều tờ khai hàng hóa nhập khẩu thì phải liệt kê các loại hàng hóa, các tờ khai hàng hóa nhập khẩu đề nghị áp dụng mức thuế nhập khẩu ưu đãi riêng theo Chương 98; cam kết kê khai chính xác, cung cấp đúng hồ sơ và sử dụng đúng mục đích.

Định kỳ hàng năm, chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, người khai hải quan nộp báo cáo tình hình sử dụng nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ nhập khẩu để sản xuất các sản phẩm CNTT trọng điểm để được áp dụng mức thuế suất thuế nhập khẩu ưu đãi riêng theo mã hàng 9834.12.90 trong năm tài chính cho cơ quan hải quan theo quy định tại Điều 41 Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

b) Đối với cơ quan hải quan:

Khi tiếp nhận Danh mục:

+ Ngay sau khi người khai hải quan nộp hồ sơ, Chi cục hải quan nơi người khai hải quan đăng ký Danh mục có trách nhiệm kiểm tra, lập phiếu theo dõi, đóng dấu xác nhận vào 02 bản Danh mục và 01 bản phiếu theo dõi trừ lùi (lưu 01 bản chính Danh mục, giao cho người khai hải quan 01 bản chính Danh mục kèm 01 bản chính phiếu theo dõi trừ lùi để xuất trình cho cơ quan hải quan nơi làm thủ tục nhập khẩu hàng hóa để thực hiện tính thuế và thực hiện trừ lùi khi làm thủ tục hải quan cho hàng hóa thực tế nhập khẩu) theo quy định.

+ Trường hợp người khai hải quan cần thay đổi, bổ sung Danh mục và phiếu theo dõi trừ lùi thì Chi cục hải quan nơi người khai hải quan đăng ký Danh mục có trách nhiệm kiểm tra, lập phiếu theo dõi, đóng dấu xác nhận vào 02 bản Danh mục hàng hóa nhập khẩu cần thay đổi, bổ sung và 01 bản phiếu theo dõi trừ lùi cần thay đổi, bổ sung (lưu 01 bản chính Danh mục, giao người khai hải quan 01 bản chính Danh mục kèm 01 bản chính phiếu theo dõi trừ lùi để xuất trình cho cơ quan hải quan nơi làm thủ tục nhập khẩu hàng hóa để thực hiện khi làm thủ tục hải quan cho hàng hóa thực tế nhập khẩu) theo quy định.

+ Trường hợp người khai hải quan mất Danh mục và Phiếu theo dõi trừ lùi: Trên cơ sở đề nghị của người khai hải quan và xác nhận của các Cục Hải quan địa phương khác, cơ quan hải quan nơi người khai hải quan đăng ký Danh mục kiểm tra cụ thể và cấp lại Danh mục, Phiếu theo dõi trừ lùi các nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ để sản xuất các sản phẩm CNTT trọng điểm thuộc mã hàng 9834.12.90 chưa nhập khẩu.

- Khi làm thủ tục nhập khẩu:

+ Ngoài thủ tục hải quan theo quy định, cơ quan hải quan căn cứ hồ sơ hải quan, đối chiếu với phiếu theo dõi trừ lùi để trừ lùi các nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ nhập khẩu để sản xuất các sản phẩm CNTT trọng điểm thuộc mã hàng 9834.12.90 mà người khai hải quan đã thực tế nhập khẩu và ký xác nhận theo quy định. Lưu 01 bản chụp Danh mục và phiếu theo dõi trừ lùi đã thực hiện trừ lùi vào hồ sơ hải quan.

+ Hết lượng hàng hóa nhập khẩu ghi trong Phiếu theo dõi trừ lùi, Lãnh đạo Chi cục hải quan nơi làm thủ tục cuối cùng xác nhận “đã nhập hết hàng hóa theo danh mục số ... ” lên bản chính Phiếu theo dõi trừ lùi của người khai hải quan và lưu 01 bản chụp, cấp cho người khai hải quan 01 bản chụp và gửi bản chính đến Chi cục hải quan nơi cấp phiếu theo dõi trừ lùi để thực hiện kiểm tra hàng hóa đã thông quan theo quy định.

Trường hợp Chi cục Hải quan tiếp nhận đăng ký Danh mục đồng thời là Chi cục Hải quan làm thủ tục nhập khẩu hàng hóa thì sau khi Lãnh đạo Chi cục đã xác nhận hết lượng hàng hóa nhập khẩu trong phiếu theo dõi trừ lùi, Chi cục lưu bản chính, cấp cho người khai hải quan 01 bản chụp, chuyển 01 bản chụp phiếu theo dõi trừ lùi kèm hồ sơ đăng ký Danh mục để thực hiện kiểm tra hàng hóa đã thông quan theo quy định.

- Sau khi nhận được bản chính phiếu theo, dõi trừ lùi do Chi cục hải quan nơi làm thủ tục cuối cùng gửi đến, Chi cục Hải quan nơi đăng ký Danh mục và cấp phiếu theo dõi trừ lùi tập hợp toàn bộ hồ sơ đăng ký Danh mục chuyển cho Chi cục kiểm tra sau thông quan để làm cơ sở kiểm tra sau thông quan theo đúng quy định về quản lý rủi ro về việc sử dụng hàng hóa nhập khẩu đã được áp dụng mức thuế suất thuế nhập khẩu ưu đãi riêng theo mã hàng 9834.12.90 theo quy định tại Điều 98 Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ.

- Thành phần, số lượng hồ sơ: Theo quy định tại Thông tư số 101/2015/TT-BTC của Bộ Tài chính.

- Thời hạn giải quyết: Theo quy định tại Thông tư số 101/2015/TT-BTC và Thông tư số 38/2015/TT-BTC của Bộ Tài chính.

- Đối tượng thực hiện thủ tục hành chính: Doanh nghiệp có hoạt động nhập khẩu nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ bằng sắt hoặc thép thuộc mã hàng 9834.12.90, Chương 98 của Biểu thuế nhập khẩu ưu đãi.

- Cơ quan thực hiện thủ tục hành chính: Cục Hải quan, Chi cục Hải quan các tỉnh, thành phố.

- Kết quả thực hiện thủ tục hành chính: Theo quy định tại Thông tư số 101/2015/TT-BTC và Thông tư số 38/2015/TT-BTC của Bộ Tài chính.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính:

+ Hàng hóa nhập khẩu là nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ để sản xuất các sản phẩm CNTT trọng điểm (thuộc mã hàng tương ứng 7326.90.99 tại 97 chương).

+ Do các doanh nghiệp sản xuất các sản phẩm CNTT trọng điểm nhập khẩu.

+ Có giấy xác nhận của Bộ Thông tin và Truyền thông đối với Danh mục hàng hóa.

- Căn cứ pháp lý của thủ tục hành chính:

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

+ Thông tư số 101/2015/TT-BTC của Bộ Tài chính bổ sung danh mục nhóm mặt hàng và mức thuế suất thuế nhập khẩu ưu đãi riêng đối với nguyên liệu, vật tư, linh kiện và bộ phận phụ trợ để sản xuất các sản phẩm công nghệ thông tin (CNTT) trọng điểm thuộc Chương 98 của Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Thông tư số 164/2013/TT-BTC ngày 15/11/2013 của Bộ trưởng Bộ Tài chính./.