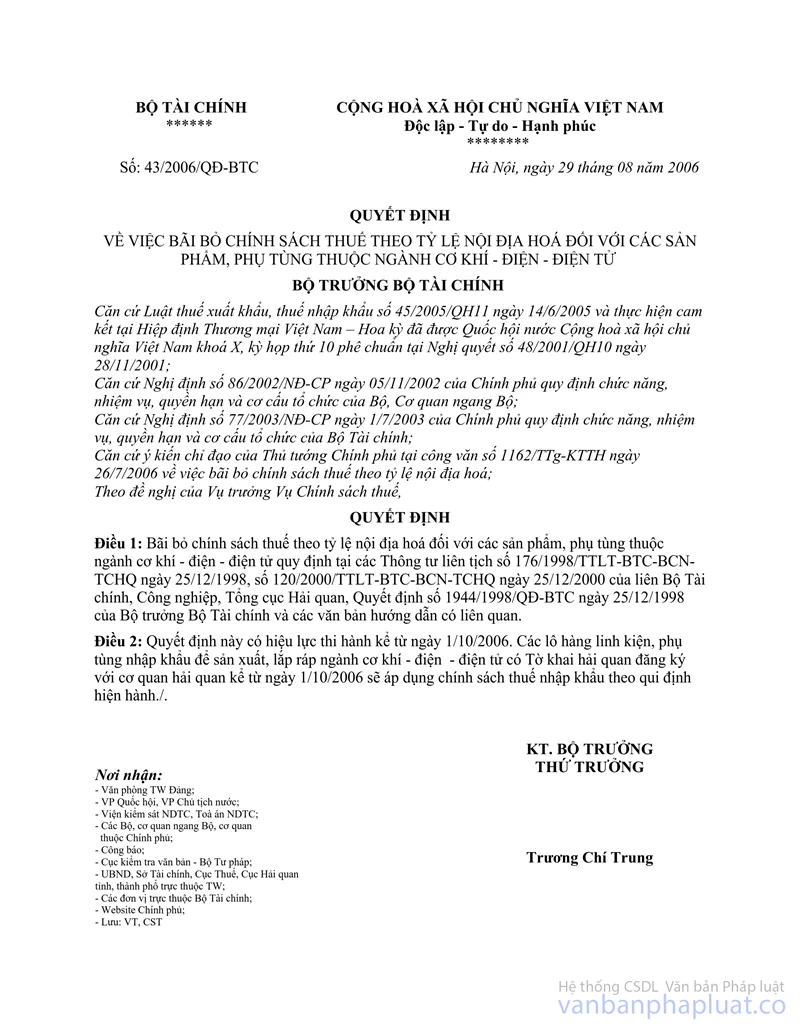

Quyết định 1944/1998/QĐ-BTC thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá sản phẩm, phụ tùng ngành cơ khí điện tử đã được thay thế bởi Quyết định 43/2006/QĐ-BTC bãi bỏ chính sách thuế theo tỷ lệ nội địa hoá sản phẩm, phụ tùng thuộc ngành cơ khí,điện,điện tử và được áp dụng kể từ ngày 01/10/2006.

Nội dung toàn văn Quyết định 1944/1998/QĐ-BTC thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá sản phẩm, phụ tùng ngành cơ khí điện tử

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1944/1998/QĐ-BTC |

Hà Nội, ngày 25 tháng 12 năm 1998 |

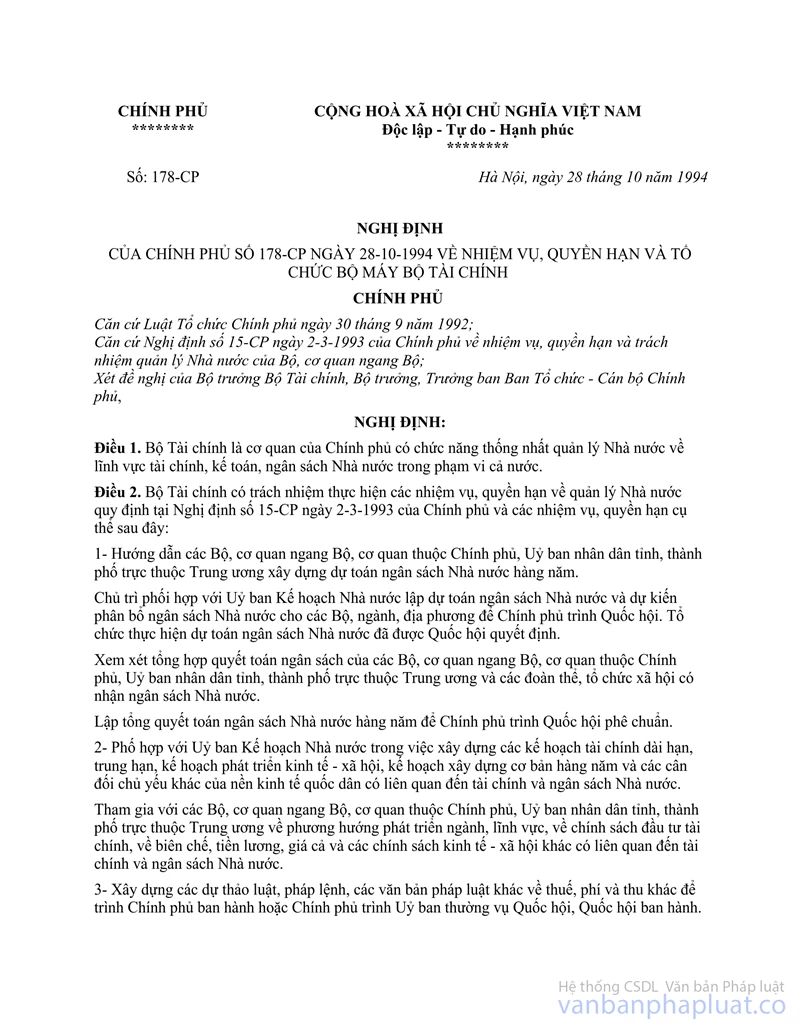

QUYẾT ĐỊNH

CỦA BỘ TÀI CHÍNH SỐ 1944/1998/QĐ/BTC NGÀY 25 THÁNG 12 NĂM 1998 VỀ VIỆC BAN HÀNH QUY ĐỊNH THUẾ SUẤT THUẾ NHẬP KHẨU ƯU ĐÃI THEO TỶ LỆ NỘI ĐỊA HOÁ ĐỐI VỚI CÁC SẢN PHẨM, PHỤ TÙNG THUỘC NGÀNH CƠ KHÍ - ĐIỆN - ĐIỆN TỬ

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 15/CP

ngày 02/03/1993 của Chính phủ về nhiệm vụ, quyền hạn và trách nhiệm quản lý Nhà

nước của Bộ, cơ quan ngang Bộ;

Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ về nhiệm vụ, quyền

hạn và tổ chức bộ máy Bộ Tài chính;

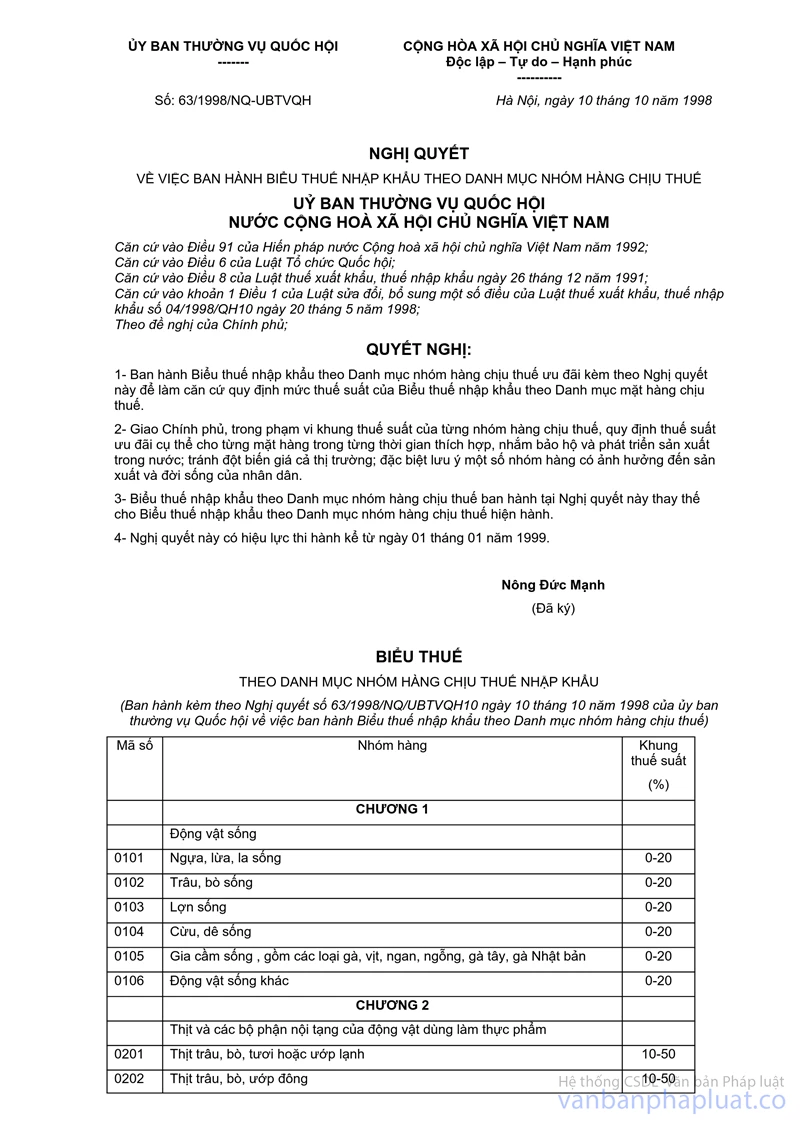

Căn cứ khung thuế suất quy định tại Biểu thuế nhập khẩu theo Danh mục nhóm

hàng chịu thuế ban hành kèm theo Nghị quyết số 63/NQ-UBTVQH10 ngày 10/10/1998 của

Uỷ ban thường vụ Quốc hội khoá X;

Căn cứ Điều 1 Nghị quyết số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ quy

định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu,

thuế nhập khẩu số 04/1998/QH10 ngày 20/05/1998 của Quốc hội;

Căn cứ ý kiến của Thủ tướng Chính phủ tại các công văn số 4830/KTTH ngày

24/9/1998; số 1440/CP-KTTH ngày 07/11/1998 của Chính phủ về chính sách thuế

theo tỷ lệ nội địa hoá sản phẩm;

Sau khi tham khảo ý kiến của các bộ, ngành có liên quan;

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo quyết định này các mức thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá đối với các sản phẩm, phụ tùng thuộc ngành cơ khí - điện - điện tử. (Riêng đối với ô tô vẫn thực hiện theo các quy định hiện hành, không thuộc phạm vi áp dụng của Quyết định này).

Điều 2. Đối với những sản phẩm đã được quy định tiêu chuẩn dạng rời SKD, CKD, IKD; các doanh nghiệp được tự lựa chọn áp dụng một trong hai quy định: thuế suất thuế nhập khẩu theo tỷ lệ nội địa hoá hoặc thuế suất thuế nhập khẩi theo tiêu chuẩn dạng rời SKD, CKD, IKD, nhưng thời hạn tối đa chỉ đến hết ngày 31/12/2000. Từ ngày 01/01/2001, sẽ thực hiện thống nhất theo quy định tại Quyết định này.

Điều 3. Đối với những sản phẩm, phụ tùng chưa có quy định tiêu chuẩn dạng lắp ráp SKD, CKD, IKD, đang thực hiện theo quy định tạm thời tại Thông tư 50A TC/TCT ngày 31/7/1997 của Bộ Tài chính thì các doanh nghiệp được phép tiếp tục thực hiện Thông tư 50A TC/TCT tối đa đến hết ngày 30/6/1999 hoặc chuyển sang thực hiện ngay quy định thuế suất theo tỷ lệ nội địa hoá. Từ ngày 01/07/1999, Thông tư 50A TC/TCT hết hiệu lực thi hành.

Điều 4. Đối với những sản phẩm, phụ tùng có quy định những chi tiết, linh kiện bắt buộc phải sản xuất tại Việt Nam, mà các doanh nghiệp vẫn sử dụng chi tiết, linh kiện nhập khẩu để sản xuất lắp ráp sản phẩm, phụ tùng đó thì không được áp dụng thuế suất thuế nhập khẩu theo tỷ lệ nội địa hoá.

Điều 5. Quyết định này có hiệu lực thi hành và được áp dụng cho các tờ khai hàng hoá nhập khẩu đăng ký với cơ quan Hải quan bắt đầu từ ngày 01 tháng 01 năm 1999.

|

|

Phạm Văn Trọng (Đã ký) |

|

THUẾ

SUẤT THUẾ NHẬP KHẨU ƯU ĐÃI THEO TỶ LỆ NỘI ĐỊA HOÁ ĐỐI VỚI CÁC SẢN PHẨM, PHỤ

TÙNG THUỘC NGÀNH CƠ KHÍ - ĐIỆN - ĐIỆN TỬ

(Ban hành kèm theo Quyết định số 1944/1998/QĐ/BTC ngày 25/12/1998 của Bộ trưởng

Bộ Tài chính)

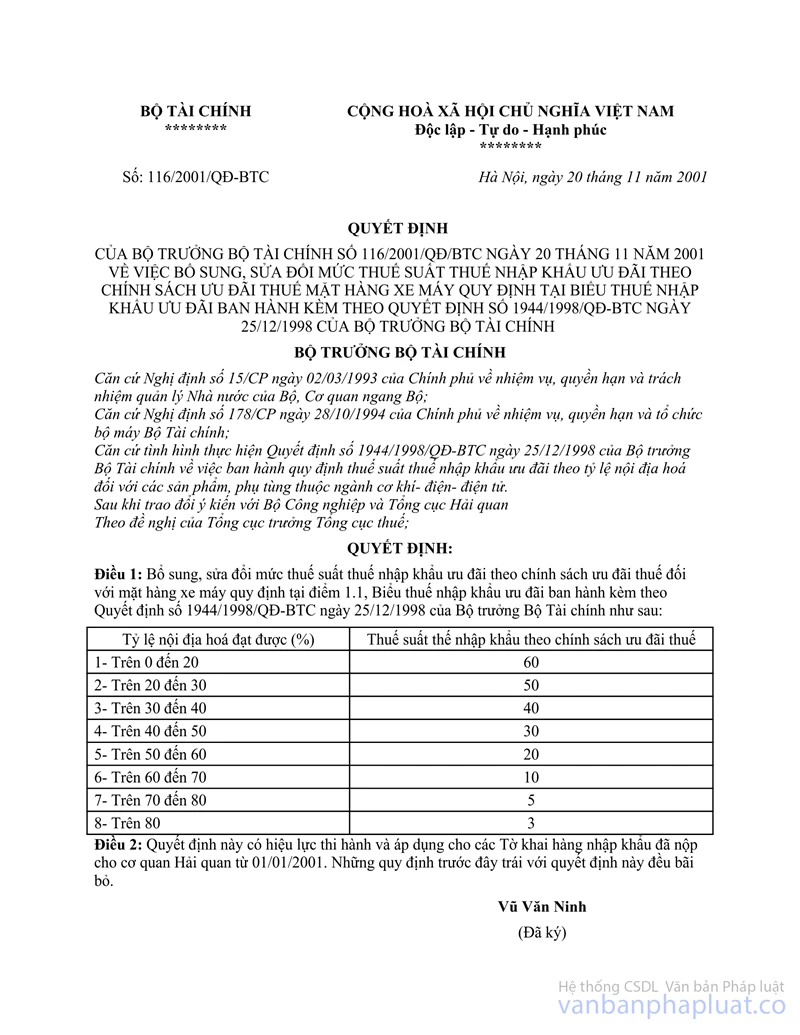

1. Xe máy và phụ tùng ô tô xe máy

1.1. Xe máy (thuế suất thuế nhập khẩu ưu đãi của sản phẩm nguyên chiếc; 60%)

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuết suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|

1. Trên 0 đến 20 |

60 |

|

2. Trên 20 đến 30 |

50 |

|

3. Trên 30 đến 40 |

30 |

|

4. Trên 40 đến 50 |

15 |

|

5. Trên 50 đến 60 |

10 |

|

6. Trên 60 |

5 |

1.2. Phụ tùng ô tô, xe máy

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|||

|

|

Phụ tùng có thuế NK ưu đãi 30% |

Phụ tùng có thuế NK ưu đãi 40% |

Phụ tùng có thuế NK ưu đãi 50% |

Phụ tùng có thuế NK ưu đãi 60% |

|

1. Trên 0 đến 15 |

20 |

20 |

30 |

40 |

|

2. Trên 15 đến 30 |

15 |

15 |

20 |

20 |

|

3. Trên 30 đến 40 |

10 |

10 |

10 |

10 |

|

4. Trên 40 đến 50 |

5 |

5 |

5 |

5 |

|

5. Trên 50 |

3 |

3 |

3 |

3 |

2. Sản phẩm, phụ tùng ngành điện tử:

2.1. Sản phẩm điện tử:

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|||

|

|

Sản phẩm có thuế NK ưu đãi 30% |

Sản phẩm có thuế NK ưu đãi 40% |

Sản phẩm có thuế NK ưu đãi 50% |

Sản phẩm có thuế NK ưu đãi 60% |

|

1. Trên 0 đến 20 |

20 |

30 |

40 |

40 |

|

2. Trên 20 đến 35 |

15 |

20 |

30 |

30 |

|

3. Trên 35 đến 50 |

10 |

10 |

15 |

15 |

|

4. Trên 50 đến 60 |

5 |

5 |

10 |

10 |

|

5. Trên 60 |

3 |

3 |

3 |

3 |

2.2. Phụ tùng

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|||

|

|

Phụ tùng có thuế NK ưu đãi 30% |

Phụ tùng có thuế NK ưu đãi 40% |

Phụ tùng có thuế NK ưu đãi 50% |

Phụ tùng có thuế NK ưu đãi 60% |

|

1. Trên 0 đến 15 |

20 |

20 |

30 |

40 |

|

2. Trên 15 đến 30 |

15 |

15 |

20 |

20 |

|

3. Trên 30 đến 40 |

10 |

10 |

10 |

10 |

|

4. Trên 40 đến 50 |

5 |

5 |

5 |

5 |

|

5. Trên 50 |

3 |

3 |

3 |

3 |

3. Sản phẩm, phụ tùng ngành cơ khí - điện

3.1. Sản phẩm

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|||

|

|

Sản phẩm có thuế NK ưu đãi 30% |

Sản phẩm có thuế NK ưu đãi 40% |

Sản phẩm có thuế NK ưu đãi 50% |

Sản phẩm có thuế NK ưu đãi 60% |

|

1. Trên 0 đến 20 |

20 |

30 |

40 |

50 |

|

2. Trên 20 đến 35 |

15 |

20 |

30 |

40 |

|

3. Trên 35 đến 50 |

10 |

10 |

20 |

20 |

|

4. Trên 50 đến 60 |

5 |

5 |

10 |

10 |

|

5. Trên 60 |

3 |

3 |

3 |

3 |

3.2. Phụ tùng

|

Tỷ lệ nội địa hoá đạt được (%) |

Thuế suất thuế nhập khẩu ưu đãi theo tỷ lệ nội địa hoá (%) |

|||

|

|

Phụ tùng có thuế NK ưu đãi 30% |

Phụ tùng có thuế NK ưu đãi 40% |

Phụ tùng có thuế NK ưu đãi 50% |

Phụ tùng có thuế NK ưu đãi 60% |

|

1. Trên 0 đến 15 |

20 |

20 |

30 |

40 |

|

2. Trên 15 đến 30 |

15 |

15 |

20 |

20 |

|

3. Trên 30 đến 40 |

10 |

10 |

10 |

10 |

|

4. Trên 40 đến 50 |

5 |

5 |

5 |

5 |

|

5. Trên 50 |

3 |

3 |

3 |

3 |