Quyết định 196/2007/QĐ-UBND Quy chế quản lý và sử dụng kinh phí sự nghiệp đã được thay thế bởi Quyết định 21/2011/QĐ-UBND bãi bỏ Quyết định 196/2007/QĐ-UBND và được áp dụng kể từ ngày 16/05/2011.

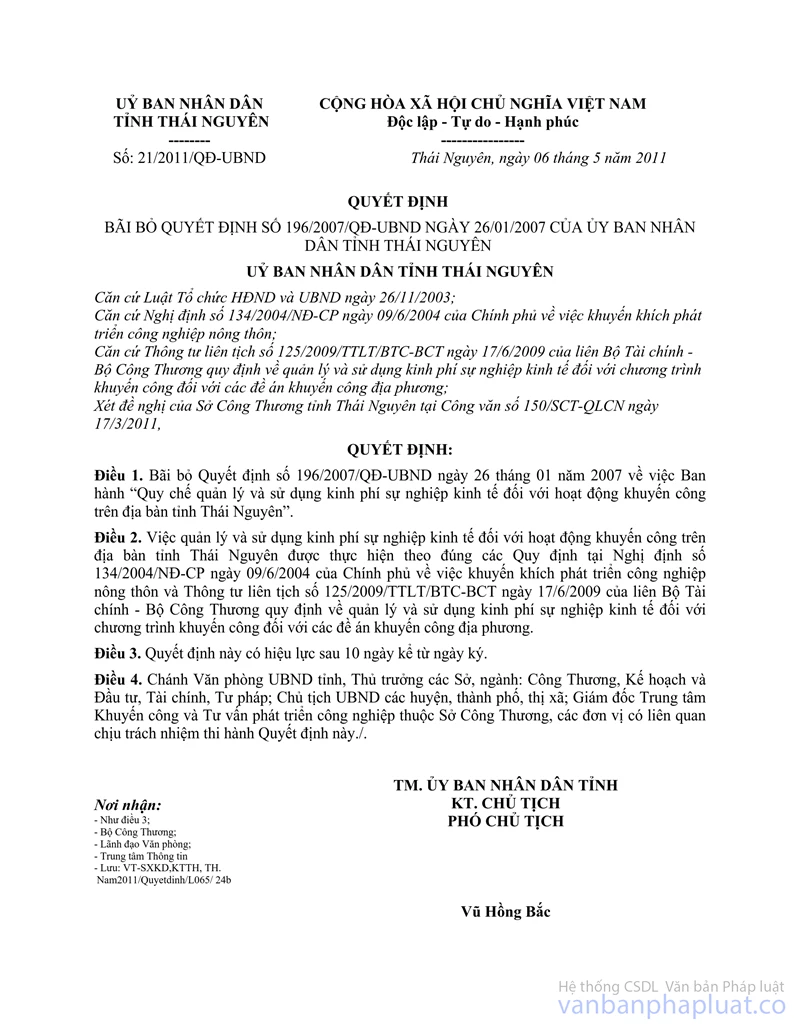

Nội dung toàn văn Quyết định 196/2007/QĐ-UBND Quy chế quản lý và sử dụng kinh phí sự nghiệp

|

UỶ

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 196/2007/QĐ-UBND |

Thái Nguyên, ngày 26 tháng 01 năm 2007 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY CHẾ QUẢN LÝ VÀ SỬ DỤNG KINH PHÍ SỰ NGHIỆP KINH TẾ ĐỐI VỚI HOẠT ĐỘNG KHUYẾN CÔNG TRÊN ĐỊA BÀN TỈNH THÁI NGUYÊN

UỶ BAN NHÂN DÂN TỈNH THÁI NGUYÊN

Căn cứ Luật Tổ chức Hội đồng

nhân dân và Uỷ ban nhân dân ngày 26/11/2003;

Căn cứ Nghị định 134/2004/NĐ-CP ngày 09/6/2004 của Chính phủ về việc khuyến

khích phát triển công nghiệp nông thôn;

Căn cứ Thông tư liên tịch số 36/2005/TTLT-BTC-BCN ngày 16/5/2005 của Liên Bộ Tài

chính và Bộ Công nghiệp về việc hướng dẫn quản lý và sử dụng kinh phí sự nghiệp

kinh tế đối với hoạt động khuyến công;

Căn cứ Thông tư số 134/2004/NĐ-CP">03/2005/TT-BCN ngày 23/6/2005 của Bộ Công nghiệp về việc hướng

dẫn thực hiện một số nội dung của Nghị định 134/2004/NĐ-CP;

Theo đề nghị của Sở Công nghiệp tại Tờ trình số 04/TTr-SCN ngày 03/01/2007 của về

việc đề nghị phê duyệt Quy chế quản lý và sử dụng kinh phí sự nghiệp kinh tế đối

với hoạt động khuyến công trên địa bàn tỉnh; Bản tham gia ý kiến của Sở Tài chính

tại Công văn số 1741/TC-HCSN ngày 26/12/2006,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy chế quản lý và sử dụng kinh phí sự nghiệp kinh tế đối với hoạt động khuyến công trên địa bàn tỉnh Thái Nguyên.

Điều 2. Giao Sở Công nghiệp Thái Nguyên có trách nhiệm phối hợp với Sở Tài chính và các ngành, các đơn vị liên quan để triển khai và tổ chức thực hiện qui chế này.

Điều 3. Quyết định này có hiệu lực sau 10 ngày kể từ ngày ký; Và thay thế Quyết định số 1089/2004/QĐ-UB ngày 24/5/2004 của Uỷ ban nhân dân tỉnh về việc ban hành Quy chế quản lý khuyến công.

Chánh Văn phòng Uỷ ban nhân dân tỉnh, Thủ trưởng các Sở, ban, ngành có liên quan, Chủ tịch Uỷ ban nhân dân các huyện, thành phố, thị xã chịu trách nhiệm thi hành quyết định này./.

|

|

TM.

UỶ BAN NHÂN DÂN TỈNH |

QUY CHẾ

VỀ

QUẢN LÝ VÀ SỬ DỤNG KINH PHÍ SỰ NGHIỆP KINH TẾ ĐỐI VỚI HOẠT ĐỘNG KHUYẾN CÔNG

TRÊN ĐỊA BÀN TỈNH THÁI NGUYÊN.

(Ban hành kèm theo Quyết định số: 196/2007/QĐ-UBND ngày 26/01/2007 của Uỷ ban

nhân dân tỉnh tỉnh Thái Nguyên)

Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Mục đích, yêu cầu.

- Quy định này quy định việc quản lý và sử dụng kinh phí sự nghiệp kinh tế đối với hoạt động hỗ trợ và khuyến khích phát triển công nghiệp nông thôn trên địa bàn tỉnh (gọi tắt là hoạt động khuyến công) do ngân sách cấp hàng năm.

- Các tổ chức, cá nhân sử dụng kinh phí khuyến công phải đúng mục đích, đúng chế độ, chịu sự thanh tra, kiểm tra của cơ quan chức năng có thẩm quyền; thực hiện quyết toán kinh phí đã sử dụng theo qui định hiện hành.

Điều 2: Đối tượng được Nhà nước hỗ trợ kinh phí khuyến công

- Các tổ chức, cá nhân trực tiếp đầu tư, sản xuất công nghiệp, tiểu thủ công nghiệp tại các huyện, thị xã, thị trấn và các xã của thành phố trên địa bàn tỉnh Thái Nguyên bao gồm:

+ Doanh nghiệp nhỏ và vừa thành lập, hoạt động theo Luật Doanh nghiệp;

+ Hợp tác xã thành lập, hoạt động theo Luật Hợp tác xã;

+ Hộ kinh doanh cá thể theo Nghị định số 88/2006/NĐ-CP ngày 29/8/2006 của Chính phủ hướng dẫn về đăng kí kinh doanh.

- Tổ chức, cá nhân thuộc mọi thành phần kinh tế hoạt động dịch vụ khuyến công (gồm các hoạt động dịch vụ trong việc tư vấn, đào tạo, chuyển giao công nghệ, cung cấp thông tin, xúc tiến thương mại và các hoạt động khác có liên quan đến đầu tư sản xuất công nghiệp nông thôn).

Điều 3. Ngành nghề được hưởng chính sách khuyến công

- Các tổ chức, cá nhân trực tiếp đầu tư sản xuất công nghiệp nông thôn vào các ngành nghề sau đây được hưởng các chính sách khuyến công:

1. Công nghiệp chế biến nông, lâm, thuỷ sản;

2. Sản xuất sản phẩm sử dụng nguyên liệu tại chỗ (là sử dụng nguyên liệu, vật liệu chính trong phạm vi tỉnh, nơi tổ chức, cá nhân đầu tư sản xuất), sử dụng nhiều lao động (cơ sở sản xuất có sử dụng từ 50 lao động trở lên);

3. Sản xuất sản phẩm mới (sản phẩm mới là sản phẩm khi tổ chức, cá nhân đầu tư cơ sở sản xuất tại huyện, thị xã, thị trấn; nơi cơ sở sản xuất đầu tư chưa sản xuất được), hàng thay thế hàng nhập khẩu, hàng xuất khẩu sử dụng chủ yếu nguyên liệu trong nước (sử dụng nguyên liệu trong nước là sử dụng nguyên liệu, vật liệu chính trong nước từ 70% trở lên).

4. Sản xuất sản phẩm, phụ tùng, lắp ráp và sửa chữa máy cơ khí nông nghiệp;

5. Xây dựng thuỷ điện nhỏ, điện sử dụng năng lượng mới hoặc năng lượng tái tạo có công suất lắp đặt dưới 10.000 KW để cung cấp điện cho nông thôn, vùng sâu, vùng xa;

6. Sản xuất, gia công chi tiết bán thành phẩm và dịch vụ cho các cơ sở sản xuất sản phẩm hoàn chỉnh;

7. Đầu tư vốn xây dựng kết cấu hạ tầng cho cụm, điểm công nghiệp - TTCN và làng nghề.

Điều 4. Nội dung chi hoạt động khuyến công gồm:

1. Chi phí cho các hoạt động để hướng dẫn tổ chức, cá nhân khởi sự doanh nghiệp lập dự án đầu tư phát triển công nghiệp nông thôn, tìm kiếm mặt bằng sản xuất, tuyển dụng, đào tạo lao động, huy động vốn, xin ưu đãi đầu tư và các thủ tục hành chính khác theo quy định của pháp luật, phù hợp với quy hoạch phát triển công nghiệp theo vùng, lãnh thổ và địa phương.

2. Chi phí cho các hoạt động để hướng dẫn cơ sở sản xuất công nghiệp nông thôn nâng cao năng lực quản lý, hợp lý hoá sản xuất, hạ giá thành sản phẩm.

3. Chi phí cho các hoạt động để hướng dẫn, tư vấn cơ sở sản xuất công nghiệp nông thôn đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô sản xuất, đổi mới và ứng dụng tiến bộ khoa học - công nghệ, nâng cao năng lực sản xuất, quản lý chất lượng sản phẩm và bảo vệ môi trường.

4. Hỗ trợ chi phí để cung cấp thông tin về thị trường, giá cả, sản phẩm và công nghệ của thị trường trong và ngoài nước; tiếp thị, tìm kiếm thị trường, đối tác kinh doanh và tổ chức triển lãm, hội chợ, giới thiệu sản phẩm.

5. Hỗ trợ chi phí để tổ chức đào tạo nghề, truyền nghề và phát triển nghề.

6. Đối với cơ sở sản xuất thì được hỗ trợ chi phí thuê diện tích tham gia hội chợ, triển lãm giới thiệu sản phẩm ở trong nước.

7. Hỗ trợ chi phí để tổ chức các hoạt động trao đổi kinh nghiệm, tham quan, khảo sát trong nước; hỗ trợ và tạo điều kiện để các cơ sở sản xuất công nghiệp nông thôn liên doanh, liên kết, hợp tác kinh tế, tham gia các hiệp hội ngành nghề.

8. Hỗ trợ chi phí để xây dựng thí điểm mô hình trình diễn kỹ thuật, chuyển giao công nghệ và thực hiện dịch vụ tư vấn khoa học - công nghệ để hỗ trợ tổ chức, cá nhân đầu tư sản xuất công nghiệp nông thôn.

9. Ngoài các nội dung chi cho hoạt động khuyến công chung từ khoản 1 đến khoản

8 điều này. Theo phân cấp nhiệm vụ chi của khuyến công địa phương còn bao gồm:

a) Chi tuyên truyền cho công tác khuyến công trên địa bàn tỉnh.

b) Chi hỗ trợ xây dựng chương trình, kế hoạch khuyến công từng giai đoạn và hàng năm của tỉnh.

c) Chi kiểm tra, giám sát, đánh giá hoạt động khuyến công tại cơ sở.

d) Chi mua sắm thiết bị phục vụ công tác khuyến công.

đ) Chi khen thưởng theo qui định của Uỷ ban nhân dân tỉnh.

e) Các khoản chi khác (nếu có).

Điều 5. Kinh phí bảo đảm hoạt động khuyến công

- Kinh phí bảo đảm hoạt động khuyến công được qui định tại các Điều 7, 8, 9 Nghị định 134/2004/NĐ-CP ngày 09/6/2004 của Chính phủ.

- Kinh phí khuyến công quốc gia chi hỗ trợ hoạt động khuyến công của tỉnh theo chương trình, kế hoạch, đề án được phê duyệt.

- Kinh phí Khuyến công địa phương được bố trí từ ngân sách tỉnh để chi cho hoạt động khuyến công địa phương trên địa bàn tỉnh theo những nội dung qui định tại Điều 4 Quy chế này.

Chương II

NGUYÊN TẮC, ĐIỀU KIỆN VÀ MỨC HỖ TRỢ KINH PHÍ KHUYẾN CÔNG

Điều 6. Nguyên tắc, điều kiện hỗ trợ kinh phí khuyến công

1. Nguyên tắc

- Đề án khuyến công phải xuất phát từ nhu cầu thực tế, phù hợp qui hoạch, kế hoạch phát triển các ngành có liên quan.

- Các cơ quan, đơn vị, tổ chức, cá nhân và cơ sở sử dụng kinh phí khuyến công của Nhà nước cho hoạt động khuyến công phải thực hiện theo đúng định mức, chế độ chi tiêu tài chính hiện hành của Nhà nước.

2. Điều kiện chung để được hỗ trợ kinh phí khuyến công

- Đúng đối tượng qui định tại Điều 2 Quy chế này.

- Đúng ngành nghề qui định tại Điều 3 Quy chế này.

- Đúng loại công việc trong hoạt động khuyến công được phép chi theo nội dung qui định tại Điều 4 Quy chế này.

- Chưa được hỗ trợ từ bất kỳ nguồn kinh phí nào của Nhà nước cho mỗi nội dung chi.

- Có đề án khuyến công và hồ sơ đầy đủ theo qui định.

3. Một số điều kiện cụ thể để được hỗ trợ kinh phí khuyến công

a) Đối với dự án đầu tư sản xuất hoặc đầu tư xây dựng kết cấu hạ tầng cụm, điểm công nghiệp, tiểu thủ công nghiệp và làng nghề: Chấp hành các qui định về đầu tư, xây dựng của Nhà nước.

b) Đối với dự án đào tạo nghề, truyền nghề và phát triển nghề: Do các cơ sở dạy nghề, cơ sở đào tạo có chức năng dạy nghề thực hiện theo chương trình, giáo trình phù hợp yêu cầu của cơ sở sản xuất; Với các hình thức: dạy nghề tập trung tại cơ sở dạy nghề, tại cơ sở sản xuất hoặc dạy nghề lưu động; tuân thủ các quy định hiện hành về kiểm tra, đánh giá và cấp chứng chỉ nghề khi kết thúc khoá học.

c) Đối với việc tham gia hội chợ, triển lãm hàng trong nước: Theo quy định tại Điểm 6.2 Khoản 6 phần II Thông tư 36/2005/TTLT-BTC-BCN.

d) Đối với tổ chức, cá nhân thực hiện dịch vụ khuyến công: Theo quy định tại Điểm 6.3 Khoản 6 phần II Thông tư 36/2005/TTLT-BTC-BCN.

Điều 7. Một số mức chi hỗ trợ cụ thể

1. Hỗ trợ chi phí lập dự án đầu tư hoặc lập báo cáo kinh tế kỹ thuật xây dựng công trình phát triển công nghiệp nông thôn với với các mức sau:

- Tối đa đến 30% chi phí lập báo cáo kinh tế kỹ thuật xây dựng công trình nhưng không quá 50 triệu đồng/1 báo cáo.

- Tối đa đến 45% chi phí lập dự án đầu tư xây dựng công trình đối với các dự án nhóm B, C nhưng không quá 70 triệu đồng cho 01 dự án.

- Chi phí lập dự án đầu tư và báo cáo kinh tế kỹ thuật xây dựng công trình theo quy định tại Quyết định số 11/2005/QĐ-BXD ngày 15/4/2005 của Bộ trưởng Bộ Xây dựng.

2. Hỗ trợ chi phí cho các hoạt động hướng dẫn, bồi dưỡng chủ cơ sở sản xuất công nghiệp nông thôn nâng cao năng lực quản lý, hợp lý hoá sản xuất, hạ giá thành sản phẩm: Mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành.

3. Hỗ trợ chi phí cho các hoạt động để hướng dẫn, tư vấn cơ sở sản xuất công nghiệp nông thôn đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm và bảo vệ môi trường: Mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành.

4. Chi phí tuyên truyền cho công tác khuyến công trên địa bàn tỉnh để cung cấp thông tin về thị trường, giá cả, giới thiệu sản phẩm và công nghệ, phổ biến pháp luật, trao đổi học tập kinh nghiệm phát triển công nghiệp, tiểu thủ công nghiệp và làng nghề, cụ thể là:

- Xuất bản “Bản tin công nghiệp Thái Nguyên” phát hành đến 12 số/năm.

- Lập dự toán kinh phí hàng năm theo chế độ hiện hành của Nhà nước.

5. Hỗ trợ chi phí để tổ chức đào tạo nghề, truyền nghề và phát triển nghề, dạy nghề ngắn hạn cho lao động nông thôn nếu có đủ các điều kiện quy định tại Khoản 2, 3 Điều 6 Quy chế này thì được hỗ trợ tính theo số lượng học viên thực tế tốt nghiệp khoá học, mỗi học viên không quá 300.000đ/người/tháng và không quá 1.500.000đ/người/ khoá học nghề. Đối với các nghệ nhân ngành nghề nông thôn khi tổ chức giảng dạy, truyền nghề tại các cơ sở đào tạo được hỗ trợ thù lao không quá 120.000đ/buổi đối với nghệ nhân cấp quốc gia, không quá 70.000đ/buổi đối với nghệ nhân cấp tỉnh, không quá 40.000đ/buổi đối với thợ giỏi.

- Hỗ trợ một phần chi phí lớp học cho các cơ sở ngành nghề nông thôn trực tiếp mở lớp truyền nghề tại cơ sở: Tối đa không quá 500.000đ/học viên/khóa học.

- Hỗ trợ xây dựng điểm: "Làng nghề" theo đề án khuyến công tại các địa phương trên cơ sở dự toán kinh phí theo chế độ hiện hành.

- Trường hợp đầu tư vào sản xuất công nghiệp nông thôn, sử dụng lao động địa phương có nhu cầu đào tạo riêng phục vụ cho sản xuất và được tổ chức tuyển dụng thì được hỗ trợ mức tối đa không quá 500.000đ/lao động/khoá học.

6. Hỗ trợ cơ sở sản xuất công nghiệp nông thôn chi phí thuê diện tích tham gia hội chợ, triển lãm giới thiệu sản phẩm ở trong nước:

- Hỗ trợ tối đa đến 80% chi phí thuê diện tích gian hàng tham gia hội chợ tại các tỉnh miền núi trung du Bắc bộ; Tây Nguyên.

- Hỗ trợ 50% chi phí thuê diện tích gian hàng tham gia hội chợ tại các vùng còn lại.

7. Hỗ trợ chi phí để tổ chức các hoạt động trao đổi kinh nghiệm, tham quan khảo sát trong nước.

- Mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành.

Tối đa không quá 50 triệu đồng/1 đợt đối với các tỉnh từ Quảng Bình trở ra và tối đa không quá 70 triệu đồng/1 đợt đối với các tỉnh nam Trung Bộ và Nam Bộ.

8. Hỗ trợ chi phí xây dựng thí điểm mô hình trình diễn kỹ thuật để phổ biến công nghệ sản xuất tiên tiến:

- Đối với cơ sở sản xuất đang hoạt động có hiệu quả cần phổ biến, tuyên truyền nhân rộng: mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành, tối đa không quá 30 triệu đồng/mô hình.

- Đối với cơ sở sản xuất đang hoạt động cần cải tiến công nghệ, qui trình sản xuất đáp ứng yêu cầu trình diễn kỹ thuật. Sở Công nghiệp thống nhất với cơ sở sản xuất để đầu tư hoàn thiện công nghệ, qui trình sản xuất. Việc đầu tư hoàn thiện công nghệ, qui trình sản xuất do cơ sở sản xuất tự bảo đảm. Ngân sách nhà nước hỗ trợ một phần các chi phí liên quan tới mô hình trình diễn, mức hỗ trợ tối đa không quá 50 triệu đồng/mô hình.

- Đối với các sản phẩm mới, qui trình sản xuất mới cần xây dựng mô hình trình diễn. Sở Công nghiệp lựa chọn tổ chức, cá nhân có đủ khả năng để xây dựng cơ sở sản xuất làm mô hình trình diễn trên nguyên tắc các tổ chức, cá nhân tự bảo đảm nguồn vốn đầu tư theo yêu cầu gắn với mô hình trình diễn. Ngân sách nhà nước hỗ trợ một phần kinh phí để thực hiện, mức hỗ trợ tối đa không quá 150 triệu đồng/ mô hình.

9. Hỗ trợ xây dựng chương trình, kế hoạch khuyến công: Mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành.

10. Hỗ trợ chi phí thực hiện việc kiểm tra, giám sát, đánh giá hoạt động khuyến công tại cơ sở: Mức hỗ trợ trên cơ sở dự toán chi phí theo chế độ chi tiêu tài chính hiện hành.

11. Hỗ trợ kinh phí mua sắm thiết bị phục vụ công tác khuyến công: Mức hỗ trợ trên cơ sở dự toán kinh phí theo chế độ chi tiêu tài chính hiện hành.

12. Hỗ trợ, khen thưởng:

- Làng nghề đạt các tiêu chí theo qui định, được Uỷ ban nhân dân tỉnh cấp bằng công nhận, được hỗ trợ: 20 triệu đồng/làng nghề.

- Nghệ nhân đạt danh hiệu cấp tỉnh được khen thưởng 2 triệu đồng/nghệ nhân.

- Thợ giỏi đạt danh hiệu cấp tỉnh được khen thưởng 500.000đồng/thợ giỏi.

13. Hỗ trợ các tổ chức, cá nhân hoạt động dịch vụ khuyến công.

Tổ chức, cá nhân có đủ điều kiện và khả năng thực hiện dịch vụ khuyến công được Nhà nước xem xét, hỗ trợ kinh phí để thực hiện.

Việc xem xét hỗ trợ thực hiện dịch vụ khuyến công theo nguyên tắc: hoạt động dịch vụ khuyến công phù hợp với nội dung chương trình khuyến công trong từng thời kỳ. Kinh phí khuyến công hỗ trợ được xác định trên cơ sở khối lượng công việc cần thực hiện, thời gian thực hiện, số lượng và đối tượng được hưởng dịch vụ khuyến công, chế độ và tiêu chuẩn chi tiêu theo qui định hiện hành sau khi đã trừ phần đóng góp của tổ chức, cá nhân hưởng thụ dịch vụ. Mức hỗ trợ cụ thể do Uỷ ban nhân dân tỉnh quyết định theo đề nghị của Sở Công nghiệp.

Điều 8. Thủ tục để được hỗ trợ kinh phí khuyến công

1. Đề án xin hỗ trợ kinh phí khuyến công (gọi tắt là Đề án khuyến công).

- Đề án khuyến công là đề án được lập để triển khai một hoặc một số nội dung hoạt động khuyến công qui định tại điều 4 qui chế này. Đề án khuyến công có mục tiêu và đối tượng thụ hưởng cụ thể, có thời gian thực hiện và kinh phí xác định. Theo nguồn vốn chia ra đề án khuyến công quốc gia và đề án khuyến công địa phương. Đề án khuyến công gồm có các nội dung sau:

a) Sự cần thiết và mục tiêu của đề án; đối với các đề án đào tạo nghề, xây dựng mô hình trình diễn kỹ thuật, chuyển giao công nghệ...cần phân tích, đánh giá rõ tình hình hoạt động của cơ sở sản xuất, làng nghề, nguồn nguyên liệu, thị trường.

b) Đơn vị thực hiện, đơn vị phối hợp, địa điểm thực hiện.

c) Đối tượng, số lượng tổ chức, cá nhân thụ hưởng. d) Tổ chức tiêu thụ sản phẩm.

đ) Nội dung, tiến độ các công việc sẽ triển khai

e) Dự toán kinh phí để thực hiện bao gồm: kinh phí khuyến công, kinh phí đóng góp của tổ chức, cá nhân thụ hưởng.

g) Phân tích, đánh giá hiệu quả kinh tế, xã hội.

h) Các tài liệu khác kèm theo đối với từng loại đề án theo hướng dẫn của Trung tâm khuyến công và tư vấn phát triển công nghiệp Thái Nguyên.

2. Hồ sơ đề nghị hỗ trợ kinh phí khuyến công lập thành 7 bộ gồm có:

a) Đơn đề nghị hỗ trợ kinh phí khuyến công (theo mẫu số 1 phụ lục) có xác nhận của cơ quan quản lý hoặc Uỷ ban nhân dân huyện, thành phố, thị xã;

b) Bản sao hợp lệ giấy chứng nhận đăng ký kinh doanh;

c) Bản sao hợp lệ các loại giấy phép hoạt động (nếu là loại hình kinh doanh có điều kiện);

d) Bản sao hợp lệ các văn bản về chủ trương đầu tư; hoặc chấp thuận đầu tư của cấp có thẩm quyền;

đ) Dự án đầu tư hoặc báo cáo kinh tế, kỹ thuật xây dựng công trình kèm theo quyết định phê duyệt của cấp có thẩm quyền (đối với dự án đầu tư);

e) Đề án khuyến công;

g) Bản sao hợp lệ các hợp đồng chuyển giao công nghệ, mua sắm máy móc thiết bị, xử lý môi trường, tư vấn lập dự án đầu tư, đào tạo hoặc các hợp đồng khác có liên quan (Đối với từng loại dự án).

Điều 9. Trình tự xây dựng kế hoạch tổ chức thực hiện các đề án khuyến công gồm các bước sau:

1. Xây dựng kế hoạch khuyến công.

2. Thẩm định các đề án khuyến công.

3. Phê duyệt kế hoạch và đề án khuyến công.

4. Hoàn thiện hồ sơ khuyến công.

5. Ký các hợp đồng.

6. Tổ chức thực hiện.

7. Tổng kết, nghiệm thu, quyết toán, thanh lý hợp đồng.

Điều 10. Lập, chấp hành và quyết toán kinh phí khuyến công:

Việc lập dự toán, cấp phát và quyết toán kinh phí chi cho các nhiệm vụ khuyến công thực hiện theo quy định của Luật Ngân sách nhà nước và các văn bản hướng dẫn của Bộ Tài chính.

1. Về lập dự toán:

Hàng năm căn cứ thông tư hướng dẫn lập dự toán ngân sách của Bộ Tài chính, tình hình thực hiện dự toán năm trước, nội dung và khối lượng công việc khuyến công cần thực hiện trong năm kế hoạch, định mức kinh tế - kỹ thuật, chế độ chi tiêu tài chính hiện hành và một số mức hỗ trợ chi phí quy định tại quy chế này.

- Đối với kinh phí khuyến công quốc gia: Căn cứ vào chương trình, kế hoạch và đề án thực hiện khuyến công quốc gia đã được phê duyệt từng thời kỳ, căn cứ khả năng ngân sách địa phương, Uỷ ban nhân dân tỉnh lập dự toán phần kinh phí đề nghị ngân sách Trung ương hỗ trợ chi thực hiện công tác khuyến công quốc gia, gửi Bộ Công nghiệp và Bộ Tài chính.

- Đối với kinh phí khuyến công địa phương: Trung tâm Khuyến công và Tư vấn phát triển công nghiệp lập dự toán kinh phí thực hiện công tác khuyến công của địa phương cùng với thời điểm lập dự toán ngân sách hàng năm, báo cáo Sở Công nghiệp để xem xét, tổng hợp gửi Sở Tài chính trình Uỷ ban nhân dân tỉnh xem xét, quyết định.

2. Về thực hiện dự toán:

- Việc phân bổ dự toán, rút dự toán kinh phí thực hiện theo quy định hiện hành của Luật Ngân sách nhà nước và các văn bản hướng dẫn của Bộ Tài chính.

- Kho bạc nhà nước kiểm soát chi kinh phí khuyến công theo định mức, chế độ hiện hành, các quy định tại Thông tư số 36/2005/TTLB-BTC-BCN và các qui định tại qui chế này.

- Kinh phí thực hiện cho các nhiệm vụ khuyến công theo quy định tại Điều 4 quy chế này được phản ánh và quyết toán vào loại 04 khoản 56 “Các hoạt động khuyến công”, theo chương tương ứng của các Bộ, ngành, địa phương và chi tiết theo mục lục ngân sách Nhà nước.

- Kinh phí khuyến công đến ngày 31 tháng 12 hàng năm chưa thực hiện hết hoặc chưa chi hết, Trung tâm Khuyến công và Tư vấn phát triển công nghiệp báo cáo Sở Công nghiệp để tổng hợp báo cáo gửi Sở Tài chính và Kho bạc nhà nước để xem xét, giải quyết theo qui định hiện hành.

3. Về cấp tạm ứng:

- Đối với kinh phí khuyến công quốc gia: Cục Công nghiệp địa phương sẽ cấp tạm ứng sau khi hợp đồng khuyến công quốc gia có hiệu lực, đề án bắt đầu thực hiện và thanh toán tạm ứng khi đề án hoàn thành được nghiệm thu.

+ Riêng đối với mô hình trình diễn kỹ thuật, chuyển giao công nghệ, việc cấp tạm ứng chỉ tiến hành sau khi chủ đầu tư xây dựng mô hình đã thực sự bỏ vốn đầu tư hoàn thành được 50% khối lượng công việc như yêu cầu của hợp đồng.

+ Đối với đề án hỗ trợ doanh nghiệp tham gia hội chợ triển lãm, cấp kinh phí hỗ trợ (không tạm ứng) sau khi đơn vị thực hiện đề án đảm bảo đủ các điều kiện quy định tại điểm 6.2, mục 6, phần II Thông tư số 36/2005/TTLT-BTC-BCN.

- Đối với kinh phí khuyến công địa phương: Sau khi đề án được phê duyệt và hợp đồng đã được ký giữa chủ đề án và Trung tâm Khuyến công và Tư vấn phát triển công nghiệp, kinh phí hỗ trợ sẽ được Trung tâm Khuyến công và Tư vấn phát triển công nghiệp cấp theo tiến độ sau:

+ Tạm ứng cho các nội dung đào tạo, bồi dưỡng, tập huấn, dạy nghề theo kế hoạch và tiến độ thực hiện; Thanh toán tạm ứng cho đơn vị khi đề án hoàn thành được nghiệm thu.

+ Đối với các nội dung xây dựng mô hình trình diễn kỹ thuật, đầu tư mới, mở rộng sản xuất và hỗ trợ chuyển giao công nghệ ... sẽ tạm ứng sau khi chủ đầu tư đã thực sự bỏ vốn đầu tư và đã hoàn thành được 50% khối lượng công việc như yêu cầu của hợp đồng.

+ Đối với đề án hỗ trợ doanh nghiệp tham gia hội chợ triển lãm, cấp kinh phí hỗ trợ (không tạm ứng) sau khi đơn vị thực hiện đề án đảm bảo đủ các điều kiện quy định tại điểm 6.2, mục 6, phần II Thông tư số 36/2005/TTLT-BTC-BCN.

4. Về quyết toán:

Các cơ quan, đơn vị, cá nhân sử dụng kinh phí khuyến công cuối quý, năm phải quyết toán kinh phí đã sử dụng với Bộ Công nghiệp (đối với kinh phí sự nghiệp kinh tế khuyến công Trung ương (nếu có) với Sở Công nghiệp (đối với kinh phí khuyến công địa phương và phần chi bổ sung có mục tiêu về hỗ trợ khuyến công từ ngân sách Trung ương cho ngân sách từng địa phương). Quyết toán năm Trung tâm Khuyến công và Tư vấn phát triển công nghiệp báo cáo Sở Công nghiệp để tổng hợp gửi: Cục Công nghiệp địa phương; Sở Tài chính thẩm định. Trình tự lập, mẫu biểu báo cáo, thời gian nộp và xét duyệt báo cáo quyết toán thực hiện theo quy định hiện hành. Cụ thể như sau:

- Chậm nhất sau 15 ngày kể từ khi đề án hoàn thành được nghiệm thu đơn vị sử dụng kinh phí khuyến công phải lập quyết toán. Hồ sơ quyết toán gồm:

+ Báo cáo tổng hợp kết quả thực hiện đề án.

+ Biên bản nghiệm thu cơ sở (theo mẫu số 2 phụ lục).

+ Thanh lý hợp đồng (theo mẫu số 3 phụ lục).

+ Chi tiết quyết toán của từng đề án (theo mẫu số 4 phụ lục), kèm theo bản gốc hoặc bản photo công chứng toàn bộ chứng từ chi tiêu của đề án.

+ Bảng quyết toán các đề án theo mục lục ngân sách (theo mẫu số 5 phụ lục).

+ Bảng đối chiếu kinh phí (theo mẫu số 6 phụ lục).

- Định kỳ hàng quý, các đơn vị báo cáo tình hình thực hiện đề án về Trung tâm khuyến công để tổng hợp báo cáo Bộ Công nghiệp và Uỷ ban nhân dân tỉnh qua Sở Công nghiệp.

Điều 11. Thanh tra, kiểm tra

Sở Công nghiệp có trách nhiệm phối hợp với Sở Tài chính thực hiện việc kiểm tra định kỳ, đột xuất tình hình quản lý và thực hiện kinh phí khuyến công, đảm bảo việc quản lý, sử dụng kinh phí khuyến công đúng mục đích, có hiệu quả.

Chương III

QUẢN LÝ NHÀ NƯỚC VỀ HOẠT ĐỘNG KHUYẾN CÔNG

Điều 12. Cơ quan quản lý Nhà nước về hoạt động khuyến công

1. Sở Công nghiệp

Sở Công nghiệp là cơ quan giúp Uỷ ban nhân dân tỉnh thực hiện chức năng quản lý Nhà nước về hoạt động khuyến công và kinh phí khuyến công trên địa bàn tỉnh có nhiệm vụ sau:

- Xây dựng, trình Hội đồng nhân dân, Uỷ ban nhân dân tỉnh ban hành chiến lược, qui hoạch, kế hoạch phát triển công nghiệp địa phương và các văn bản qui phạm pháp luật về khuyến khích ưu đãi phát triển công nghiệp địa phương phù hợp với qui định của pháp luật.

- Xây dựng, trình Uỷ ban nhân dân tỉnh chương trình, kế hoạch khuyến công địa phương hàng năm và tổ chức thực hiện sau khi được phê duyệt.

- Xây dựng, trình Bộ Công nghiệp chương trình, kế hoạch khuyến công hỗ trợ từ nguồn kinh phí khuyến công quốc gia cho địa phương và tổ chức thực hiện sau khi được phê duyệt.

- Chỉ đạo, hướng dẫn Trung tâm khuyến công và Tư vấn phát triển công nghiệp và các cơ sở công nghiệp nông thôn, tổ chức dịch vụ khuyến công trên địa bàn tỉnh lập đề án khuyến công và thực hiện sau khi được phê duyệt. Xét duyệt quyết toán tài chính hàng năm đối với Trung tâm khuyến công và Tư vấn phát triển công nghiệp.

- Quan hệ với các tổ chức, cá nhân trong và ngoài nước để thu hút các nguồn vốn cho hoạt động khuyến công của tỉnh.

- Định kỳ hàng tháng, quí báo cáo Bộ Công nghiệp và Uỷ ban nhân dân tỉnh về tình hình phát triển công nghiệp địa phương và hoạt động khuyến công trên địa bàn tỉnh.

2. Sở Tài chính

Sở Tài chính có trách nhiệm cân đối, bố trí nguồn vốn của kinh phí khuyến công địa phương trong dự toán ngân sách hàng năm trình Hội đồng nhân dân phê duyệt theo qui định của Luật ngân sách Nhà nước.

3. Uỷ ban nhân dân các huyện, thành phố, thị xã

Phối hợp với Sở Công nghiệp, Trung tâm Khuyến công và Tư vấn phát triển công nghiệp xây dựng các đề án khuyến công hàng năm của địa phương mình và chỉ đạo thực hiện sau khi được cấp có thẩm quyền phê duyệt.

4. Trung tâm Khuyến công và Tư vấn phát triển công nghiệp

Trung tâm Khuyến công và Tư vấn phát triển công nghiệp là đơn vị sự nghiệp kinh tế trực thuộc Sở Công nghiệp trực tiếp quản lý kinh phí khuyến công thực hiện chức năng, nhiệm vụ tại Quyết định số 431/QĐ-UB ngày 21/3/2005 của Uỷ ban nhân dân tỉnh Thái Nguyên.

Điều 13. Khen thưởng và xử lý vi phạm

1. Những tổ chức, cá nhân có thành tích trong hoạt động khuyến công được khen thưởng theo quy chế thi đua khen thưởng hiện hành.

2. Những tổ chức, cá nhân vi phạm qui định của Nhà nước về hoạt động khuyến công và qui chế này thì tuỳ theo mức độ vi phạm sẽ bị xử lý theo qui định của pháp luật.

Chương IV

TỔ CHỨC THỰC HIỆN

Điều 14. Sở Công nghiệp, Sở Tài chính, Uỷ ban nhân dân các huyện, thành phố, thị xã, Trung tâm Khuyến công&Tư vấn phát triển công nghiệp và các ngành, các cấp, các tổ chức, cá nhân có liên quan đến hoạt động khuyến công chịu trách nhiệm thi hành Quy chế này. Trong quá trình thực hiện nếu có vướng mắc, các đơn vị phản ánh về Sở Công nghiệp để trình Uỷ ban nhân dân tỉnh sửa đổi, bổ sung cho phù hợp./.