Quyết định 2406/2005/QĐ-UBND thu sử dụng học phí trong trường cơ sở giáo dục đào tạo đã được thay thế bởi Quyết định 4267/2011/QĐ-UBND mức thu học phí giáo dục công lập Thanh Hóa và được áp dụng kể từ ngày 01/01/2012.

Nội dung toàn văn Quyết định 2406/2005/QĐ-UBND thu sử dụng học phí trong trường cơ sở giáo dục đào tạo

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2406/2005/QĐ-UBND |

Thanh Hóa, ngày 01 tháng 9 năm 2005 |

QUYẾT ĐỊNH

VỀ VIỆC QUY ĐỊNH THU VÀ SỬ DỤNG HỌC PHÍ TRONG CÁC TRƯỜNG VÀ CƠ SỞ GIÁO DỤC ĐÀO TẠO

UỶ BAN NHÂN DÂN TỈNH THANH HÓA

Căn cứ Lụât Tổ chức HĐND và

UBND công bố ngày 10/12/2003;

Căn cứ Quyết định số 70/1998/QĐ-TTg ngày 31/3/1998 của Thủ trướng Chính phủ về

thu và sử dụng học phí ở các cơ sở giáo dục và đào tạo công lập thuộc hệ thống

giáo dục quốc dân;

Căn cứ Thông tư Liên tịch số 54/1998/TTLT-GD&ĐT-TC ngày 31/8/1998 của Bộ Giáo

dục và Đào tạo- Bộ Tài chính hướng dẫn thực hiện thu, chi và quản lý học phí ở

các cơ sở giáo dục đào tạo công lập thuộc hệ thống giáo dục quốc dân;

Căn cứ Thông tư Liên tịch số 44/2000/TTLT-BTC-BGD&ĐT-LĐTBXH ngày

06/4/2001 của Bộ Tài chính-Bộ Giáo dục và Đào tạo- Bộ Lao động TB&XH hướng

dẫn chế đọ quản lý tài chính đối với các đơn vị ngoài công lập hoạt động trong

lĩnh vực giáo dục đào tạo;

Căn cứ Thông tư Liên tịch số 23/2001/TTLT-BTC-LĐTBXH ngày 06/4/2001 hướng dẫn chính

sách miễn, giảm học phí đối với học sinh, sinh viên đang theo học tại các cơ sở

giáo dục và đào tạo ngoài công lập;

Căn cứ Nghị quyết số: 21/2005/NQ-HĐND của Hội đồng nhân dân tỉnh khóa XV, kỳ họp

thứ 4 thông qua ngày 21/7/2005 về điều chỉnh mức thu và sử dụng học phí trong

các trường và cơ sở giáo dục- đào tạo trong tỉnh.

Theo đề nghị của ông Chánh Văn phòng UBND tỉnh;

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này "Quy định về thu và sử dụng học phí của các trường và cơ sở giáo dục - đào tạo trong tỉnh".

Điều 2. Quyết định này có hiệu lực thi hành từ ngày 01 tháng 9 năm 2005.

Điều 3. Chánh Văn phòng UBND tỉnh, Giám đốc các Sở: Giáo dục và Đào tạo, Lao động TB&XH, Tài chính, Kho bạc nhà nước tỉnh; Thủ trưởng các Ban, Ngành cấp tỉnh; Hiệu trưởng các trường ĐH, CĐ, THCN, Dạy nghề; Chủ tịch UBND các huyện, thị xã, thành phố chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận:

|

TM.

UỶ BAN NHÂN DÂN |

QUY ĐỊNH

VỀ

THU VÀ SỬ DỤNG HỌC PHÍ TRONG CÁC TRƯỜNG VÀ CƠ SỞ GIÁO DỤC - ĐÀO TẠO TRONG TỈNH

(Kèm theo Quyết định số 2406 /2005/QĐ-UB ngày 01/09/2005 của UBND tỉnh Thanh

Hóa)

Điều 1: Quy định chung

1- Học phí là khoản đóng góp của người học để hỗ trợ một phần cùng với NSNN đảm bảo nhu cầu chi cho các hoạt động giáo dục - đào tạo trong các trường và cơ sở giáo dục - đào tạo ( sau đây gọi chung là trường ).

- Đối với các trường Công lập: Khoản thu học phí là nguồn kinh phí bổ sung cùng với NSNN cấp cho các trường.

- Đối với các trường Bán công, Dân lập: Khoản thu học phí là nguồn kinh phí cùng với kinh phí NSNN hỗ trợ (chi chế độ của biên chế quản lý, kế toán và 17% BHXH,BHYT của giáo viên) đảm bảo cho các trường trang trải hoạt động.

2- Học phí do các trường tổ chức thu và quản lý theo đúng chính sách, chế độ Nhà nước quy định .

3- Thực hiện miễn, giảm học phí cho học sinh, sinh viên theo đúng chính sách Nhà nước quy định, tạo điều kiện để học sinh gia đình chính sách và hoàn cảnh khó khăn có điều kiện học tập.

Điều 2: Phạm vi áp dụng quy định thu học phí:

- Thu học phí trong các trường, lớp hệ Công lập gồm: Nhà trẻ, Mẫu giáo, Trung học cơ sở, Trung học phổ thông, Dạy nghề, Trung học chuyên nghiệp, Cao đẳng, Đại học.

- Thu học phí hệ Bán công, Dân lập.

- Thu học phí Bổ túc văn hóa, Dạy nghề hướng nghiệp phổ thông….

Điều 3: Đối tượng miễn, giảm thu học phí:

1- Thu học phí đối với người đang học trong các trường, lớp thuộc hệ thống giáo dục quốc dân bao gồm: Công lập, bán công, Dân lập; trừ các đối tượng được miễn, giảm theo quy định tại khoản 2,3,4 của điều này.

2- Đối tượng miễn thu học phí trong các trường Công lập:

- Học sinh, sinh viên được hưởng chính sách ưu đãi theo quy định tại Nghị định28/CP ngày 29/4/1995 của Chính phủ gồm:

+ Học sinh, sinh viên là con liệt sĩ, con của thương binh, con của bệnh binh ( kể cả con của thương binh loại B đã được xác nhận từ trước ngày 31/12/1993 đang hưởng trợ cấp hàng tháng ), con của người hưởng chính sách như thương binh, con của bệnh binh mất sức lao động từ 61% trở lên.

+ Học sinh, sinh viên là anh hùng lao động, anh hùng lực lượng vũ trang, thương binh, bệnh binh, người hưởng chính sách như thương binh.

- Học sinh đang học bậc Tiểu học

- Học sinh, sinh viên mà gia đình cả cha và mẹ có hộ khẩu thường trú tại các xã vùng cao miền núi; các xã thuộc diện “ Xã đặc biệt khó khăn” .

- Học sinh, sinh viên bị tàn tật và có khó khăn về kinh tế, khả năng lao động bị suy giảm từ 21 % trở lên do tàn tật và được Hội đồng y khoa tỉnh xác nhận.

- Học sinh, sinh viên hệ chính quy tập trung học ngành sư phạm khi vào học có cam kết sau khi tốt nghiệp phục vụ theo sự phân công của ngành Giáo dục và đào tạo.

- Học sinh, sinh viên mồ côi cả cha và mẹ, không nơi nương tựa.

- Học sinh, sinh viên thuộc đối tượng tuyển chọn vào học các trường dự bị đại học dân tộc, trường phổ thông dân tộc nội trú; trường dạy nghề cho người tàn tật; trường khuyết tật ( thiểu năng )

- Học sinh, sinh viên mà gia đình ( gia đình cha mẹ hoặc người nuôi dưỡng) xếp diện hộ nghèo, được xếp loại văn hóa cả năm từ khá trở lên và có đạo đức tốt.

- Học sinh trong đội tuyển thi quốc gia, học sinh đạt giải quốc gia, giải quốc tế về văn hóa.

3- Đối tượng được giảm thu 50% học phí trong các trường Công lập:

- Học sinh, sinh viên được hưởng chính sách ưu đãi theo Nghị định 28/CP ngày 29 tháng 4 năm 1995 của Chính phủ, bao gồm: Học sinh, sinh viên là con của thương binh ( kể cả con của thương binh loại B đã được xác nhận từ trước ngày 31/12/1993 đang được hưởng trợ cấp hàng tháng), con của người hưởng chính sách như thương binh, con của bệnh binh ( kể cả con của bệnh binh bị mất sức lao động từ 41% đến 60% đã được xác nhận từ ngày 31/12/1994 trở về trước đang được hưởng trợ cấp hàng tháng ) mất sức lao động từ 21% đến 60 %.

- Học sinh, sinh viên mà gia đình ( Gia đình cha mẹ hoặc người nuôi dưỡng ) xếp diện hộ nghèo theo quy định của Nhà nước.

- Học sinh, sinh viên là con của cán bộ công nhân viên chức mà cha hoặc mẹ bị tai nạn lao động được hưởng trợ cấp thường xuyên.

- Học sinh, sinh viên học ngành xiếc, múa ( riêng ngành tuồng, chèo, cải lương, múa hát cung đình được giảm 70% học phí ) trong trường Văn hóa Nghệ thuật

- Học sinh đạt giải nhất về văn hóa trong kỳ thi học sinh giỏi cấp tỉnh hàng năm và có đạo đức tốt.

Ngoài đối tượng quy định thường xuyên nói trên, tuỳ theo tình hình kinh tế – xã hội hàng năm, UBND tỉnh sẽ có hướng dẫn bổ sung các đối tượng xét miễn giảm khác.

(Riêng học sinh, sinh viên học tại các trường Trung học sư phạm, hoặc khoa sư phạm của trường đại học Hồng Đức, các lớp sư phạm thuộc các trường đào tạo khác, trúng tuyển trong chỉ tiêu đào tạo, nhưng không có kinh phí đào tạo của NSNN cấp thì không phải nộp học phí nhưng phải đóng góp kinh phí đào tạo).

4- Đối tượng miễn, giảm thu học phí trong các cơ sở giáo dục - đào tạo ngoài công lập:

- Học sinh, sinh viên học trong các cơ sở giáo dục - đào tạo ngoài công lập hệ chính quy tập trung có khóa học từ 1 năm trở lên ( trừ các khóa học sau đại học; học chuyên ngành hai ) thuộc đối tượng được hưởng chính sách ưu đãi theo quy định tại Nghị định 28/CP ngày 29/5/1995 của Chính phủ vẫn nộp học phí như học sinh diện ngoài chính sách theo quy định chung của nhà trường, nhưng được NSNN hỗ trợ lại một phần học phí theo mức học phí của hệ công lập phù hợp với từng đối tượng.

- Đối với học sinh, sinh viên thuộc đối tượng khác (học sinh, sinh viên thuộc diện nghèo, đói, hoàn cảnh khó khăn ….) do nhà trường quyết định; tuy nhiên nhà trường cần xem xét miễn, giảm thu một phần học phí để tạo điều kiện cho học sinh, sinh viên có hoàn cảnh khó khăn có điều kiện được học tập, khuyến khích học sinh, sinh viên học tập đạt kết quả cao.

5- Thủ tục miễn, giảm thu học phí:

- Học sinh Tiểu học; học sinh, sinh viên sư phạm; học sinh dân tộc nội trú; học sinh thuộc diện miễn, giảm học phí đang học ở các trường xã vùng cao không phải làm đơn xin miễn, giảm học phí.

- Học sinh, sinh viên thuộc đối tượng chính sách xã hội theo Nghị định 28/CP ( nêu tại mục 2,3,4 của Điều 3), học sinh, sinh viên có cha hoặc mẹ bị tai nạn lao động được trợ cấp thường xuyên, do Phòng Lao động Thương binh – xã hội xác nhận.

- Học sinh, sinh viên thuộc diện hộ nghèo; học sinh, sinh viên có cả cha và mẹ đều có hộ khẩu thường trú ở xã vùng cao miền núi; học sinh, sinh viên bị tàn tật mà khả năng suy giảm sức lao động từ 21% trở lên theo kết luận của Hội đồng y khoa tỉnh và có khó khăn về kinh tế, do Uỷ ban nhân dân xã, phường, thị trấn các nhận.

- Học sinh giỏi về văn hóa cấp tỉnh, Quốc gia, Quốc tế; học sinh thuộc đội tuyển thi Quốc gia về văn hóa của tỉnh do Sở Giáo dục và đào tạo xác nhận.

Điều 4: Quy định mức thu học phí cho các cấp, các hệ như sau:

1- mức thu học phí đối với trường Mầm non,

Trung học cơ sở, Trung học phổ thông

( ĐVT: Đồng/HS/tháng)

|

TT |

Nội dung |

Nội thành phố, thị xã |

Ngoại thành phố, thị xã và thị trấn miền xuôi |

Các xã huyện miền xuôi |

Xã miền núi thấp và thị trấn vùng cao |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Nhà trẻ |

|

|

|

|

|

a |

Dưới 24 tháng |

|

|

|

|

|

|

Không bán trú |

65.000 |

25.000 |

16.000 |

10.000 |

|

|

Có bán trú |

80.000 |

32.000 |

20.000 |

12.000 |

|

b |

Từ 24 th – 36 tháng |

- |

- |

- |

- |

|

|

Không bán trú |

45.000 |

20.000 |

12.000 |

8.000 |

|

|

Có bán trú |

60.000 |

32.000 |

16.000 |

10.000 |

|

|

Có bán trú học thứ 7 |

85.000 |

50.000 |

- |

- |

|

2 |

Mẫu giáo |

- |

- |

- |

- |

|

|

Không bán trú |

32.000 |

20.000 |

12.000 |

8.000 |

|

|

Có bán trú |

45.000 |

30.000 |

20.000 |

10.000 |

|

|

Có bán trú học thứ 7 |

60.000 |

40.000 |

|

- |

|

3 |

THCS Công lập |

20.000 |

15.000 |

10.000 |

6.000 |

|

|

THCS Bán công |

55.000 |

40.000 |

30.000 |

20.000 |

|

4 |

Bổ túc THCS C. lập |

20.000 |

15.000 |

10.000 |

6.000 |

|

|

Bổ túc THCS B.công |

40.000 |

32.000 |

25.000 |

- |

|

5 |

THPT Công lập |

35.000 |

30.000 |

25.000 |

12.000 |

|

|

THPT B. công |

70.000 |

60.000 |

55.000 |

45.000 |

|

|

Lớp BC THPT |

65.000 |

55.000 |

50.000 |

40.000 |

|

6 |

Bổ túc THPT C. lập |

35.000 |

30.000 |

25.000 |

12.000 |

|

|

Bổ túc THPT B. công |

65.000 |

55.000 |

50.000 |

- |

|

7 |

Trường THPT D.ân lập |

100.000 |

70.000 |

70.000 |

- |

|

8 |

Học nghề hướng nghiệp THCS |

5.000 |

5.000 |

4.000 |

3.000 |

|

9 |

Học nghề hướng nghiệp THPT |

8.000 |

7.000 |

5.000 |

4.000 |

- Mức thu bán trú và học thêm ngày thứ 7 của mầm non đã tính thêm các chi phí phục vụ bán trú (chưa tính tiền ăn) và học thêm ngày thứ 7, bao gồm các chi phí về tiền công phục vụ; chi phí điện, nước và các chi phí trực tiếp khác.

- Đối với hệ bán công, dân lập: Mức thu quy định trên đây là mức tối đa, mức thu cụ thể do nhà trường căn cứ vào điều kiện thực tế của từng địa phương để quy định cho phù hợp .

Đối với các trường Dân lập thuộc các cấp học khác, căn cứ vào đề nghị của Liên Sở Giáo dục và Đào tạo, Sở Tài chính, UBND tỉnh quyết định thực hiện.

- Đối với Bổ túc văn hóa:

+ Thu theo hệ công lập gồm các đối tượng: Học sinh xã miền núi; Học sinh xã miền xuôi là Cán bộ đương chức và trên độ tuổi được học phổ thông.

+ Thu theo hệ bán công gồm: Học sinh các xã miền xuôi (trừ số cán bộ đương chức và học sinh trên độ tuổi được vào học phổ thông)

- Học nghề hướng nghiệp phổ thông: Chỉ thu của những học sinh tham gia học; mức thu quy định chung cho cả hệ công lập và ngoài công lập.

- Thu học 2 buổi/ ngày đối với bậc tiểu học: Chỉ thu ở các trường tiểu học tổ chức học theo chương trình 2 buổi/ngày (học đủ 10 buổi/tuần)

( ĐVT: đồng/1 học sinh/1 tháng )

|

TT |

Nội dung |

Nội thành phố, thị xã |

Ngoại thành phố, thị xã và thị trấn miền xuôi |

Các xã huyện miền xuôi |

Xã miền núi thấp và thị trấn vùng cao |

|

A |

B |

1 |

2 |

3 |

4 |

|

1 |

Không có bán trú |

30.000 đ |

25.000 đ |

20.000 đ |

20.000 đ |

|

2 |

Có bán trú |

45.000 đ |

35.000 đ |

30.000 đ |

30.000 đ |

- Thực hiện miễn, giảm thu học phí cho học sinh thuộc đối tượng chính sách xã hội và học sinh có hoàn cảnh khó khăn như học sinh phổ thông nộp học phí.

- Thu bán trú nói trên để chi tiền công phục vụ và các chi phí phục vụ bán trú, như: tiền điện, nước, vệ sinh và các chi phí trực tiếp khác; chưa bao gồm tiền ăn của các cháu do thoả thuận của gia đình học sinh và nhà trường, báo cáo UBND xã, phường quyết định.

2- Mức thu học phí trong các Trường Đào tạo, Dạy nghề

2.1 - Đối với hệ công lập:

ĐVT: đồng/ tháng/ HS - SV

|

Đại học |

Cao đẳng |

Trung học chuyên nghiệp |

Dạy nghề |

|

180.000 |

150.000 |

100.000 |

120.000 |

- Mức thu quy định trên đây là mức tối đa áp dụng cho hệ chính quy tập trung có khóa học từ 1 năm trở lên.

Căn cứ vào điều kiện thực tế của từng trường, Hiệu trưởng quyết định mức thu cụ thể của ở từng ngành nghề, từng đối tượng học sinh.

Nhưng cần có sự phân biệt mức thu giữa các vùng có điều kiện kinh tế xã hội phát triển khác nhau, áp dụng mức thu thấp đối với vùng miền núi và vùng khó khăn; có chính sách tạo điều kiện cho học sinh sinh viên gia đình có hoàn cảnh khó khăn, khuyến khích học sinh sinh viên đạt kết quả cao trong học tập và rèn luyện.

2.2- Đối với hệ bán công: Mức thu do nhà trường quy định, nhưng không được tăng quá 50% so với hệ công lập cùng đối tượng.

2.3 - Đối với hệ không chính quy: thực hiện theo quy định tại Thông tư số 46/2001/TTLT/BTC – BGD&ĐT ngày 20/6/2001 của Liên Bộ Tài chính – Giáo dục và Đào tạo Hướng dẫn quản lý thu, chi học phí đối với hoạt động đào tạo theo phương thức không chính quy trong các trường và cơ sở đào tạo công lập.

2.4- Đối với các lớp dạy nghề ngắn hạn: theo hợp đồng thoả thuận giữa cơ sở dạy nghề và người học, thực hiện theo quy định tại Nghị định 02/2001/NĐ-CP ngày 09/01/2001 của Chính phủ.

2.5 - Đối với trường Dân lập: Căn cứ vào đề nghị của Liên Sở Giáo dục và Đào tạo, Sở Tài chính, UBND tỉnh có quyết định để thực hiện cụ thể trong từng trường .

3- Phương thức thu học phí:

- Các trường phổ thông, bổ túc văn hóa thu 9 tháng trong năm học; các trường đào tạo, dạy nghề dài hạn thu 10 tháng trong năm học; nhà trẻ, mẫu giáo và dạy nghề ngắn hạn thu theo số tháng thực học.

- Học phí được thu theo từng tháng. Việc nộp học phí 1 lần cho nhiều tháng do học sinh, sinh viên tự nguyện.

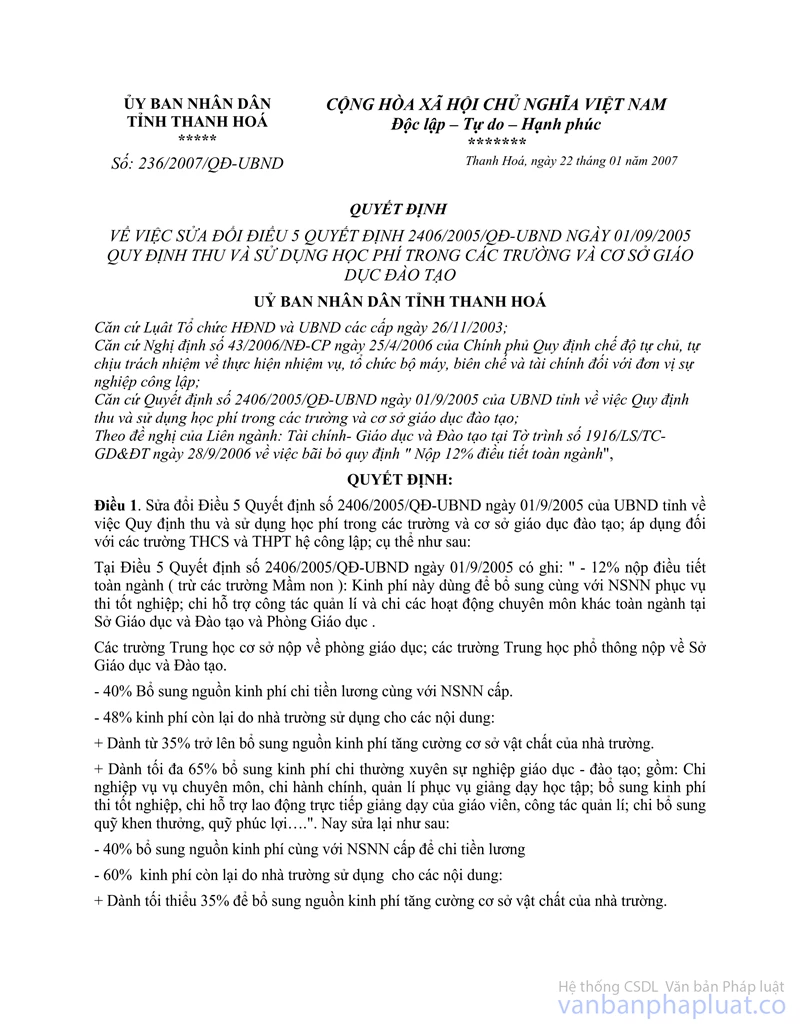

Điều 5: Nội dung chi học phí.

1- Đối với các trường Mầm non và Phổ thông hệ Công lập :

Toàn bộ học phí thu được sử dụng như sau:

- 12% nộp điều tiết toàn ngành ( trừ các trường Mầm non ): Kinh phí này dùng để bổ sung cùng với NSNN phục vụ thi tốt nghiệp; chi hỗ trợ công tác quản lí và chi các hoạt động chuyên môn khác toàn ngành tại Sở Giáo dục và Đào tạo và Phòng Giáo dục .

Các trường Trung học cơ sở nộp về phòng giáo dục; các trường Trung học phổ thông nộp về Sở Giáo dục và Đào tạo.

- 40% Bổ sung nguồn kinh phí chi tiền lương cùng với NSNN cấp.

- 48% kinh phí còn lại do nhà trường sử dụng cho các nội dung:

+ Dành từ 35% trở lên bổ sung nguồn kinh phí tăng cường cơ sở vật chất của nhà trường.

+ Dành tối đa 65% bổ sung kinh phí chi thường xuyên sự nghiệp giáo dục - đào tạo; gồm: Chi nghiệp vụ vụ chuyên môn, chi hành chính, quản lí phục vụ giảng dạy học tập; bổ sung kinh phí thi tốt nghiệp, chi hỗ trợ lao động trực tiếp giảng dạy của giáo viên, công tác quản lí; chi bổ sung quỹ khen thưởng, quỹ phúc lợi….

2- Đối với các trường đào tạo, dạy nghề Công lập:

Toàn bộ học phí thu được sử dụng như sau:

- 40% Bổ sung nguồn kinh phí chi tiền lương cùng với NSNN cấp.

- 60% còn lại nhà trường sử dụng cho các nội dung:

+ Dành từ 45% trở lên bổ sung nguồn kinh phí tăng cường cơ sở vật chất của nhà trường.

+ Dành tối đa 55% bổ sung kinh phí chi sự nghiệp giáo dục - đào tạo, như chi nghiệp vụ vụ chuyên môn, chi hành chính, quản lí phục vụ giảng dạy học tập; bổ sung kinh phí thi tốt nghiệp; chi hỗ trợ lao động trực tiếp giảng dạy của giáo viên, công tác quản lí; chi bổ sung quỹ khen thưởng, quỹ phúc lợi….

3 - Đối với các trường, lớp bán công, dân lập:

- Nội dung chi, quản lí, sử dụng học phí thực hiện theo quy chế tổ chức, hoạt động và cơ chế tài chính của trường bán công, dân lập.

- Hội đồng quản trị ( hoặc Hiệu trưởng đối với nơi không có Hội đồng quản trị ), UBND xã, phường ( đối với các trường mầm non ) quyết định; nhưng việc sử dụng chi tiêu kinh phí phải thực hiện theo nguyên tắc:

Đảm bảo cân đối hợp lí giữa chi chế độ cho cán bộ, giáo viên với chi cho hoạt động phục vụ giảng dạy và học tập, bổ sung cơ sở vật chất, mua sắm trang thiết bị, đồ dùng dạy học, thư viện, phòng thí nghiệm … để tăng cường điều kiện thực hành, và các hoạt động về văn hóa, thể thao cho học sinh, sinh viên.

- Các trường, lớp Bán công, dân lập ( kể cả hệ bổ túc văn hóa ) THCS, THPT phải đóng góp kinh phí thi tốt nghiệp từ nguồn thu học phí, mức đóng góp hàng năm do Sở Giáo dục và đào tạo thống nhất với Sở Tài chính hướng dẫn thực hiện.

Điều 6: Tổ chức thu, quản lí và sử dụng quỹ học phí

1- Nhà trường trực tiếp tổ chức thu học phí. Sử dụng biên lai thu học phí do các cơ quan có thẩm quyền ban hành.

Đối với các trường Công lập, toàn bộ số học phí thu được phải nộp vào tài khoản tiền gửi Quỹ học phí của đơn vị tại Kho bạc nhà nước.

2- Kho bạc nhà nước tỉnh có trách nhiệm chỉ đạo hệ thống kho bạc nhà nước huyện, thị, thành phố hướng dẫn các trường mở tài khoản tiền gửi Quỹ học phí tại kho bạc Nhà nước nơi giao dịch và có trách nhiệm cấp lại tiền cho các trường và cơ sở giáo dục - đào tạo sử dụng theo quy định.

3- Nhà trường được sử dụng học phí để chi cho các nội dung theo quy định tại điều 5, trên cơ sở dự toán thu, chi hàng năm được cấp có thẩm quyền phê duyệt và “Quy chế chi tiêu nội bộ” của nhà trường.

4- Phần học phí thu điều tiết toàn ngành về phòng Giáo dục và Sở Giáo dục và Đào tạo, hàng năm phải lập dự toán chi. Đối với phòng Giáo dục gửi báo cáo phòng Tài chính Kế hoạch huyện, thị xã, thành phố thẩm định; đối với Sở Giáo dục và Đào tạo gửi báo cáo Sở Tài chính thẩm định.

5- Quản lý sử dụng quỹ học phí phải chấp hành theo đúng pháp luật, chế độ, chính sách về quản lý tài chính, kế toán Nhà nước ban hành.

Hàng năm phải lập báo cáo dự toán và quyết toán thu, chi học phí cùng kỳ với lập dự toán NSNN báo cáo với các cơ quan thẩm quyền theo quy định.

Điều 7: Tổ chức thực hiện

- Quyết định này có hiệu lực thi hành từ ngày 01/9/2005; thay thế cho quyết định 2002/1998/QĐ-UB ngày 26/9/1998; Quyết định 833/2001/QĐ-UB ngày 06/4/2001; Quyết định 979/2002/QĐ- UB ngày 03/4/2002 của UBND tỉnh về thu và sử dụng học phí trong các trường và cơ sở giáo dục - đào tạo trong tỉnh.

- Giao cho Sở Giáo dục và Đào tạo phối hợp với Sở Tài chính căn cứ Quyết định của UBND tỉnh và các văn bản hướng dẫn của Chính phủ và các Bộ, Ngành TW để hướng dẫn thực hiện./.

|

|

TM.

UỶ BAN NHÂN DÂN TỈNH |