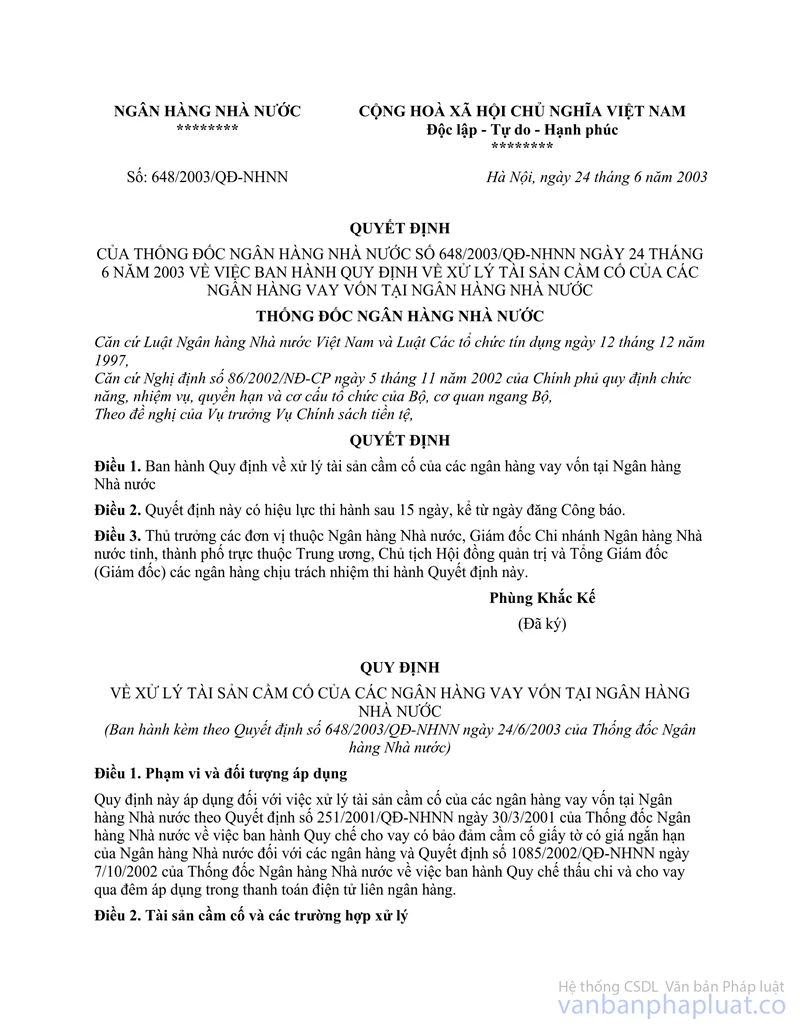

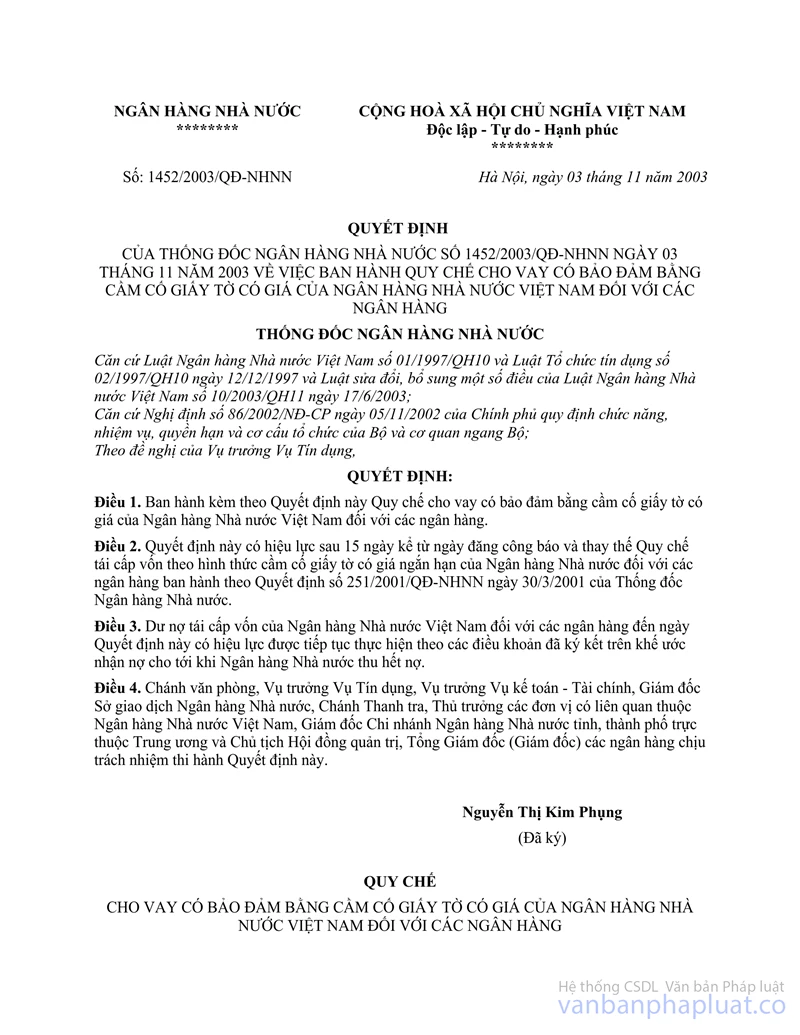

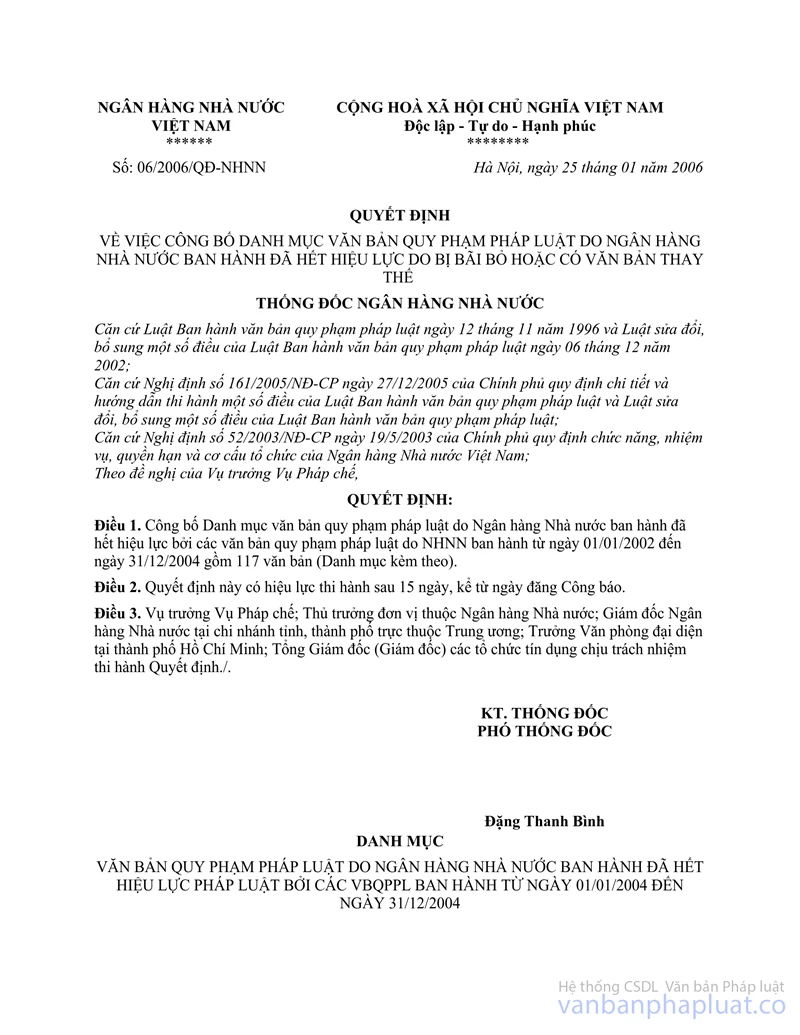

Quyết định 251/2001/QĐ-NHNN Quy chế cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn của Ngân hàng Nhà nước đối với ngân hàng đã được thay thế bởi Quyết định 1452/2003/QĐ-NHNN Quy chế cho vay có bảo đảm bằng cầm cố giấy tờ có giá trị của Ngân hàng Nhà nước Việt Nam đối với ngân hàng và được áp dụng kể từ ngày 22/11/2003.

Nội dung toàn văn Quyết định 251/2001/QĐ-NHNN Quy chế cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn của Ngân hàng Nhà nước đối với ngân hàng

|

NGÂN

HÀNG NHÀ NƯỚC |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

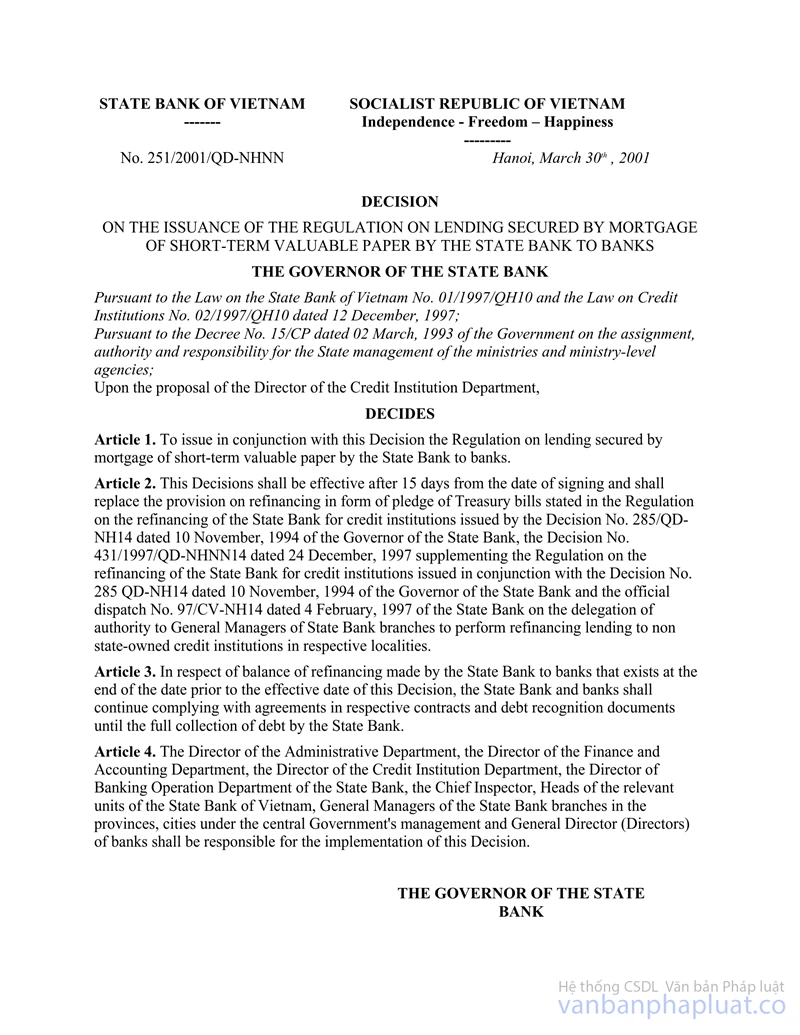

Số: 251/2001/QĐ-NHNN |

Hà Nội, ngày 30 tháng 3 năm 2001 |

QUYẾT ĐỊNH

CỦA THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC SỐ 251/2001/QĐ-NHNN NGÀY 30 THÁNG 3 NĂM 2001 VỀ VIỆC BAN HÀNH QUY CHẾ CHO VAY CÓ BẢO ĐẢM BẰNG CẦM CỐ GIẤY TỜ CÓ GIÁ NGẮN HẠN CỦA NGÂN HÀNG NHÀ NƯỚC ĐỐI VỚI CÁC NGÂN HÀNG

THÔNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật Ngân hàng Nhà

nước Việt Nam số 01/1997/QH10 và Luật các tổ chức tín dụng số 02/1997/QH10 ngày

12/12/1997;

Căn cứ Nghị định số 15/CP ngày 02/03/1993 của Chính phủ về nhiệm vụ, quyền

hạn và trách nhiệm quản lý Nhà nước của Bộ và cơ quan ngang Bộ;

Theo đề nghị của Vụ trưởng Vụ Tín dụng;

QUYẾT ĐỊNH

Điều 1: Ban hành kèm theo Quyết định này Quy chế cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn của Ngân hàng Nhà nước đối với các Ngân hàng.

Điều 2: Quyết định này có hiệu lực sau 15 ngày kể từ ngày ký và thay thế quy định về tái cấp vốn theo hình thức thế chấp Tín phiếu Kho bạc tại Quy định về tái cấp vốn của Ngân hàng Nhà nước đối với các tổ chức tín dụng ban hành theo Quyết định số 285/QĐ-NHNN14 ngày 10/11/1994 của Thống đốc Ngân hàng Nhà nước, Quyết định số 431/1997/QĐ-NHNN14 ngày 24/12/1997 bổ sung quy định về tái cấp vốn của Ngân hàng Nhà nước đối với các Tổ chức tín dụng ban hành kèm theo Quyết định số 285/QĐ-NH14 ngày 10/11/1994 của Thống đốc Ngân hàng Nhà nước và Công văn số 97/CV-NH14 ngày 4/2/1997 của Ngân hàng Nhà nước về việc uỷ quyền cho Giám đốc Chi nhánh Ngân hàng Nhà nước cho vay tái cấp vốn các tổ chức tín dụng ngoài quốc doanh trên địa bàn.

Điều 3: Đối với dư nợ tái cấp vốn của Ngân hàng Nhà nước đối với các Ngân hàng đến cuối ngày trước ngày Quyết định này có hiệu lực thì Ngân hàng Nhà nước và các Ngân hàng tiếp tục thực hiện theo các điều khoản đã ký kết trên khế ước nhận nợ cho tới khi Ngân hàng Nhà nước thu hết nợ.

Điều 4: Chánh Văn phòng, Vụ trưởng Vụ Kế toán - Tài chính, Vụ trưởng Vụ Tín dụng, Giám đốc Sở Giao dịch Ngân hàng Nhà nước, Chánh Thanh tra, Thủ trưởng các đơn vị có liên quan thuộc Ngân hàng Nhà nước, Giám đốc Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố trực thuộc Trung ương và Tổng Giám đốc (Giám đốc) các ngân hàng chịu trách nhiệm thi hành Quyết định này.

|

|

Lê Đức Thuý (Đã ký) |

QUY CHẾ

CHO

VAY CÓ BẢO ĐẢM BẰNG CẦM CỐ GIẤY TỜ CÓ GIÁ NGẮN HẠN CỦA NGÂN HÀNG NHÀ NƯỚC ĐỐI

VỚI CÁC NGÂN HÀNG

(Ban hành kèm theo Quyết định số 251/2001/QĐ-NHNN ngày 30 tháng 3 năm 2001

của Thống đốc Ngân hàng Nhà nước)

Chương 1

NHỮNG QUY ĐỊNH CHUNG

Điều 1: Phạm vi điều chỉnh.

Quy chế này quy định việc tái cấp vốn bằng đồng Việt Nam của Ngân hàng Nhà nước đối với các Ngân hàng dưới hình thức cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho các ngân hàng.

Điều 2: Đối tượng được tái cấp vốn.

Các ngân hàng được tái cấp vốn theo quy định tại quy chế này là các ngân hàng được thành lập và hoạt động theo Luật các tổ chức tín dụng (gọi tắt là ngân hàng), bao gồm:

1. Ngân hàng Thương mại;

2. Ngân hàng Phát triển;

3. Ngân hàng Đầu tư;

4. Ngân hàng Chính sách;

5. Ngân hàng hợp tác;

6. Ngân hàng liên doanh;

7. Chi nhánh Ngân hàng nước ngoài;

8. Các loại hình ngân hàng khác được thành lập và hoạt động theo Luật các tổ chức tín dụng.

Điều 3: Giải thích từ ngữ

Trong Quy chế này, các từ ngữ dưới đây được hiểu như sau:

1. Giấy tờ có giá ngắn hạn là giấy tờ có giá có thời hạn dưới một năm.

2. Cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn (sau đây gọi tắt là cho vay cầm cố) là hình thức tái cấp vốn của Ngân hàng Nhà nước đối với ngân hàng xin vay trên cơ sở cầm cố các giấy tờ có giá ngắn hạn để bảo đảm nghĩa vụ trả nợ.

3. Hạn mức cho vay cầm cố là số vốn tối đa mà Ngân hàng Nhà nước có thể cho vay trong quý hoặc năm dưới hình thức cho vay cầm cố.

4. Lãi suất cho vay cầm cố (sau đây gọi tắt là lãi suất cầm cố) là lãi suất tái cấp vốn được dùng để tính và thu lãi trên số nợ gốc thực tế khi Ngân hàng Nhà nước cho vay cầm cố.

Điều 4: Nguyên tắc cho vay cầm cố.

Cho vay cầm cố của Ngân hàng Nhà nước phải đảm bảo thực hiện theo các nguyên tắc sau:

1. Cấp tín dụng có bảo đảm;

2. Cung ứng nhu cầu vốn ngắn hạn và phương tiện thanh toán cho các ngân hàng.

3. Hoàn trả nợ gốc và lãi tiền vay đúng thời hạn.

Điều 5: Điều kiện cho vay cầm cố.

1. Ngân hàng Nhà nước xem xét và quyết định cho vay cầm cố khi ngân hàng có đủ các điều kiện sau đây:

1.1. Là các ngân hàng quy định tại Điều 2 Quy chế này.

1.2. Không bị đặt vào tình trạng kiểm soát đặc biệt.

1.3. Thành viên tham gia thị trường mở và thị trường nội tệ liên ngân hàng;

1.4. Có nhu cầu xin vay.

1.5. Không có dư nợ quá hạn tại Ngân hàng nhà nước.

1.6. Thực hiện các quy định về bảo đảm tiền vay theo Quy chế này.

2. Ngân hàng Nhà nước không thực hiện cho vay cầm cố đối với ngân hàng không đủ một trong các điều kiện cầm cố quy định tại khoản 1 điều này.

Điều 6: Lãi suất cho vay cầm cố.

1. Lãi suất cho vay cầm cố do Thống đốc Ngân hàng Nhà nước quy định và điều chỉnh phù hợp với mục tiêu của chính sách tiền tệ trong từng thời kỳ.

2. Trường hợp khoản vay bị quá hạn, thì chuyển sang nợ quá hạn và phải áp dụng lãi suất quá hạn theo quy định của Thống đốc Ngân hàng Nhà nước từ thời điểm chuyển khoản vay sang nợ quá hạn.

Chương 2

QUY ĐỊNH CỤ THỂ

Điều 7: Tài sản cầm cố bao gồm:

1. Tín phiếu Kho bạc Nhà nước;

2. Tín phiếu Ngân hàng Nhà nước;

3. Ngoài các tài sản cầm cố nêu tại khoản 1 và 2 điều này, việc chấp nhận loại giấy tờ có giá ngắn hạn khác được sử dụng làm tài sản cầm cố do Thống đốc Ngân hàng Nhà nước quy định trong từng thời kỳ.

Điều 8: Điều kiện chấp nhận đối với tài sản cầm cố.

Giấy tờ có giá ngắn hạn được Ngân hàng Nhà nước chấp nhận làm tài sản cầm cố khi có đủ các điều kiện sau:

1. Ngân hàng xin vay là người thụ hưởng (đối với giấy tờ có giá ghi danh), hoặc là người nắm giữ hợp pháp (đối với giấy tờ có giá vô danh).

2. Giấy tờ có giá quy định tại Điều 7 Quy chế này.

3. Được giao dịch, được thanh toán cho Ngân hàng Nhà nước với tư cách là người thứ ba theo quy định của pháp luật và cam kết của người thụ hưởng;

4. Trường hợp giấy tờ được phát hành dưới hình thức ghi sổ phải có xác nhận và bảo đảm của tổ chức có trách nhiệm thanh toán đối với giấy tờ có giá đó về việc sẽ thanh toán cho Ngân hàng Nhà nước khi ngân hàng xin vay (người thụ hưởng) có nợ đến hạn nhưng chưa thanh toán.

Điều 9: Hồ sơ đề nghị cho vay cầm cố.

Khi có nhu cầu vay vốn, ngân hàng xin vay gửi tới Ngân hàng Nhà nước hồ sơ đề nghị cho vay cầm cố, bao gồm:

1. Đề nghị cho vay cầm cố gồm các nội dung cơ bản sau: tên, địa chỉ của ngân hàng xin vay; số tiền xin vay; mục đích vay vốn; cam kết về bảo đảm nợ vay, trả nợ, trả lãi và các cam kết khác;

2. Bảng kê giấy tờ có giá ngắn hạn đề nghị cầm cố để vay vốn tại Ngân hàng Nhà nước theo (mẫu biểu số 01/CC);

3. Các tài liệu có liên quan để chứng minh tài sản cầm cố có đủ điều kiện theo quy định tại Điều 8 của Quy chế này.

Điều 10: Chấp nhận tài sản cầm cố và chấp thuận cho vay cầm cố.

1. Trường hợp ngân hàng xin vay đủ điều kiện quy định tại Điều 5 Quy chế này, tài sản cầm cố của Ngân hàng xin vay đủ điều kiện cầm cố theo quy định tại Điều 8 Quy chế này, Ngân hàng Nhà nước căn cứ vào giá trị và thời hạn thanh toán của giấy tờ có giá được chấp nhận cầm cố để xác định giá trị tài sản cầm cố, thời hạn cầm cố và số tiền cho vay trên Bảng kê giấy tờ có giá ngắn hạn được chấp nhận cầm cố để vay vốn tại Ngân hàng Nhà nước (mẫu biểu 02/CC).

2. Trong thời hạn tối đa 2 ngày làm việc kể từ khi nhận đủ hồ sơ đề nghị cầm cố theo quy định tại Điều 9 Quy chế này, Ngân hàng Nhà nước phải thông báo cho ngân hàng xin vay việc chấp thuận hay không chấp thuận cho vay cầm cố theo (mẫu số 03/CC hoặc số 04/CC).

Điều 11: Mức cho vay cầm cố.

1. Ngân hàng Nhà nước căn cứ nhu cầu vay vốn của ngân hàng; hạn mức cho vay cầm cố còn được sử dụng để quyết định mức cho vay cầm cố trên Bảng kê các giấy tờ có giá ngắn hạn được chấp nhận cầm cố tại Ngân hàng Nhà nước.

2. Mức cho vay cầm cố tối đa không vượt quá tổng số tiền được thanh toán của giấy tờ cầm cố khi đến hạn.

Điều 12: Thực hiện cho vay.

1. Sau khi nhận được thông báo của Ngân hàng Nhà nước về chấp thuận cho vay cầm cố, ngân hàng xin vay lập khế ước cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn (4 bản chính) theo (mẫu số 05/CC) gửi Ngân hàng Nhà nước.

2. Ngân hàng Nhà nước và ngân hàng xin vay căn cứ bảng kê giấy tờ có giá ngắn hạn được chấp nhận cầm cố để vay vốn tại Ngân hàng Nhà nước; Thông báo về việc Ngân hàng Nhà nước chấp thuận cho vay cầm cố để làm thủ tục ký khế ước cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn (4 bản chính). Mỗi bên giữ 2 bản làm căn cứ hạch toán và chuyển tiền cho vay.

3. Tiền cho vay cầm cố được chuyển vào tài khoản tiền gửi của ngân hàng xin vay tại Ngân hàng Nhà nước.

Điều 13: Xác định thời hạn cho vay, kỳ hạn trả nợ.

Ngân hàng Nhà nước và ngân hàng xin vay thoả thuận về thời hạn cho vay và xác định các kỳ hạn trả nợ trên cơ sở mục đích của khoản vay và thời hạn thanh toán còn lại của các giấy tờ được chấp nhận cầm cố, nhưng tối đa không quá thời hạn thanh toán còn lại của giấy tờ được chấp nhận cầm cố.

Điều 14: Trả nợ gốc và lãi.

1. Ngân hàng xin vay có trách nhiệm và chủ động thực hiện đúng các cam kết về vay và trả nợ cho Ngân hàng Nhà nước theo các kỳ hạn đã thoả thuận ghi trên khế ước cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn.

2. Ngân hàng Nhà nước không xem xét gia hạn đối với các khoản cho vay cầm cố.

Điều 15: Xử lý thu hồi nợ và tài sản cầm cố để thu hồi nợ.

Trường hợp đến kỳ hạn trả nợ mà ngân hàng xin vay không trả được nợ, Ngân hàng Nhà nước thực hiện các biện pháp để thu hồi nợ bắt buộc (gốc và lãi) và thanh toán tiền phạt (nếu có) như sau:

1. Trích tài khoản tiền gửi của ngân hàng xin vay tại Ngân hàng Nhà nước để thu nợ bắt buộc đối với từng kỳ hạn nợ.

2. Trường hợp tài khoản tiền gửi của ngân hàng xin vay tại Ngân hàng Nhà nước không đủ để thu nợ, khoản nợ gốc vay cầm cố đến hạn trả nợ phải chịu lãi suất quá hạn tính từ thời điểm đến hạn thanh toán của khoản vay đến thời điểm thu được nợ (gốc và lãi) từ nguồn thanh toán các giấy tờ cầm cố đáo hạn.

3. Thu nợ từ việc thanh toán giấy tờ cầm cố đáo hạn để thu hồi nợ trong trường hợp Ngân hàng Nhà nước là tổ chức phát hành hoặc được uỷ quyền thanh toán cho người thụ hưởng (chủ sở hữu hợp pháp).

4. Yêu cầu tổ chức có trách nhiệm thanh toán giấy tờ đang cầm cố tại Ngân hàng Nhà nước thanh toán trực tiếp cho Ngân hàng Nhà nước, theo nghĩa vụ mà người thụ hưởng (chủ sở hữu hợp pháp) đã cam kết. Trường hợp tổ chức phát hành không thực hiện nghĩa vụ thì tổ chức đó hoàn toàn chịu trách nhiệm trước pháp luật.

Chương 3

TỔ CHỨC THỰC HIỆN

Điều 16: Phân cấp thực hiện cho vay cầm cố.

Ngân hàng Nhà nước thực hiện cho vay cầm cố tại Sở Giao dịch và chi nhánh Ngân hàng Nhà nước tỉnh, thành phố.

1. Giám đốc Sở Giao dịch Ngân hàng Nhà nước thực hiện cho vay cầm cố đối với các ngân hàng có trụ sở chính tại Hà Nội.

2. Giám đốc Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố thực hiện cho vay cầm cố đối với các ngân hàng có trụ sở chính trên địa bàn (trừ Hà Nội).

Điều 17: Trách nhiệm của ngân hàng xin vay cầm cố.

1. Cung cấp đầy đủ, kịp thời các hồ sơ, tài liệu theo quy định tại Quy chế này và chịu trách nhiệm trước pháp luật về tính chính xác của số liệu và tài liệu cung cấp.

2. Thực hiện đúng các cam kết với Ngân hàng Nhà nước khi vay vốn tại khế ước cho vay có bảo đảm bằng cầm cố giấy tờ có giá ngắn hạn và trả nợ đúng hạn, sử dụng khoản vốn vay cầm cố đúng mục đích.

3. Bàn giao đầy đủ giấy tờ có giá ngắn hạn được chấp nhận cầm cố khi vay vốn. Nhận lại toàn bộ tài sản cầm cố khi đã trả hết nợ vay (cả gốc và lãi) cho Ngân hàng Nhà nước.

Điều 18: Trách nhiệm của các đơn vị thuộc Ngân hàng Nhà nước:

1. Vụ Chính sách tiền tệ: Xác định hạn mức và lãi suất cho vay cầm cố trong từng thời kỳ trình Thống đốc Ngân hàng Nhà nước phê duyệt và thông báo để các đơn vị liên quan thuộc Ngân hàng Nhà nước để thực hiện.

2. Vụ Tín dụng có trách nhiệm:

a. Thông báo về hạn mức cho vay cầm cố được sử dụng tại Sở Giao dịch Ngân hàng Nhà nước, chi nhánh Ngân hàng Nhà nước tỉnh, thành phố sau khi được Thống đốc Ngân hàng Nhà nước phê duyệt.

b. Báo cáo Thống đốc Ngân hàng Nhà nước tình hình sử dụng hạn mức cho vay cầm cố tại Sở Giao dịch Ngân hàng Nhà nước, Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố.

3. Sở Giao dịch Ngân hàng Nhà nước có trách nhiệm:

a. Xây dựng quy trình nghiệp vụ cho vay cầm cố để thực hiện tại Sở Giao dịch và chi nhánh Ngân hàng Nhà nước trình Thống đốc Ngân hàng Nhà nước phê duyệt;

b. Thông báo công khai lãi suất cho vay cầm cố tại Sở Giao dịch Ngân hàng Nhà nước;

c. Tiếp nhận và thẩm định hồ sơ đề nghị cho vay cầm cố và thực hiện cho vay cầm cố theo quy trình nghiệp vụ cho vay cầm cố.

d. Thực hiện việc tiếp nhận, lưu giữ, bảo quản, bàn giao an toàn tài sản cầm cố, hồ sơ, tài liệu liên quan đến khoản cho vay cầm cố và hạch toán kế toán theo quy định;

đ. Hàng tháng thực hiện việc tổng hợp các thông tin, số liệu về nghiệp vụ cho vay cầm cố, phát hiện kịp thời các khó khăn vướng mắc phát sinh trong quá trình thực hiện, báo cáo Thống đốc Ngân hàng Nhà nước, đồng thời gửi Vụ Tín dụng, Vụ Chính sách tiền tệ, Vụ Kế toán - Tài chính.

4. Vụ Kế toán - Tài chính: hướng dẫn hạch toán cho vay cầm cố.

5. Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố:

a. Thông báo công khai lãi suất cho vay cầm cố tại chi nhánh;

b. Tiếp nhận và thẩm định các hồ sơ đề nghị cho vay cầm cố của các Ngân hàng xin vay trên địa bàn; Thực hiện nghiệp vụ cho vay cầm cố trong phạm vi trách nhiệm đã được Thống đốc Ngân hàng Nhà nước uỷ quyền.

c. Thực hiện việc tiếp nhận, lưu giữ, bảo quản, bàn giao an toàn hồ sơ, tài liệu, tài sản cầm cố và hạch toán kế toán theo quy định;

d. Hàng tháng thực hiện việc tổng hợp các thông tin, số liệu về nghiệp vụ cho vay cầm cố, phát hiện kịp thời các khó khăn vướng mắc phát sinh trong quá trình thực hiện, báo cáo Thống đốc Ngân hàng Nhà nước, đồng thời gửi Vụ Tín dụng, Vụ Chính sách tiền tệ, Vụ Kế toán - Tài chính.

6. Vụ Tổng kiểm soát có trách nhiệm kiểm tra, giám sát tình hình cho vay cầm cố của Sở Giao dịch và chi nhánh Ngân hàng Nhà nước tỉnh, thành phố được Thống đốc Ngân hàng Nhà nước uỷ quyền theo thẩm quyền, chức năng và nhiệm vụ.

7. Thanh tra Ngân hàng Nhà nước có trách nhiệm kiểm tra, giám sát tình hình thực hiện các quy định về cho vay cầm cố tại các ngân hàng theo thẩm quyền, chức năng và nhiệm vụ.

Điều 19: Điều khoản thi hành.

Mọi sửa đổi, bổ sung nội dung của Quy chế này do Thống đốc Ngân hàng Nhà nước quyết định.