Quyết định 270/2007/QĐ-UBND mức thu nộp, quản lý sử dụng phí đấu thầu đã được thay thế bởi Quyết định 21/2012/QĐ-UBND quy định mức thu chế độ thu nộp quản lý sử dụng phí và được áp dụng kể từ ngày 01/09/2012.

Nội dung toàn văn Quyết định 270/2007/QĐ-UBND mức thu nộp, quản lý sử dụng phí đấu thầu

|

UỶ BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 270/2007/QĐ-UBND |

Thái Nguyên, ngày 02 tháng 02 năm 2007 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH MỨC THU NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ ĐẤU THẦU, ĐẤU GIÁ

ỦY BAN NHÂN DÂN TỈNH THÁI NGUYÊN

Căn cứ Luật Tổ chức Hội đồng nhân dân và Uỷ ban

nhân dân ngày 26/11/2003;

Căn cứ Pháp lệnh số 38/2001/PL-UBTV-QH10 ngày 28/8/2001 của Uỷ ban Thường vụ Quốc

hội về Phí, lệ phí;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết

thi hành Pháp lệnh Phí và lệ phí; Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của

Chính phủ về sửa đổi, bổ sung một số điều của Nghị định 57/2002/NĐ-CP;

Căn cứ Nghị định số 05/2005/NĐ-CP ngày 18/01/2005 của Chính phủ về bán đấu giá tài

sản;

Căn cứ Quyết định số 216/2005/ QĐ-TTg ngày 31/8/2005 của Thủ tướng Chính phủ về

việc Ban hành Quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng

đất hoặc cho thuê đất;

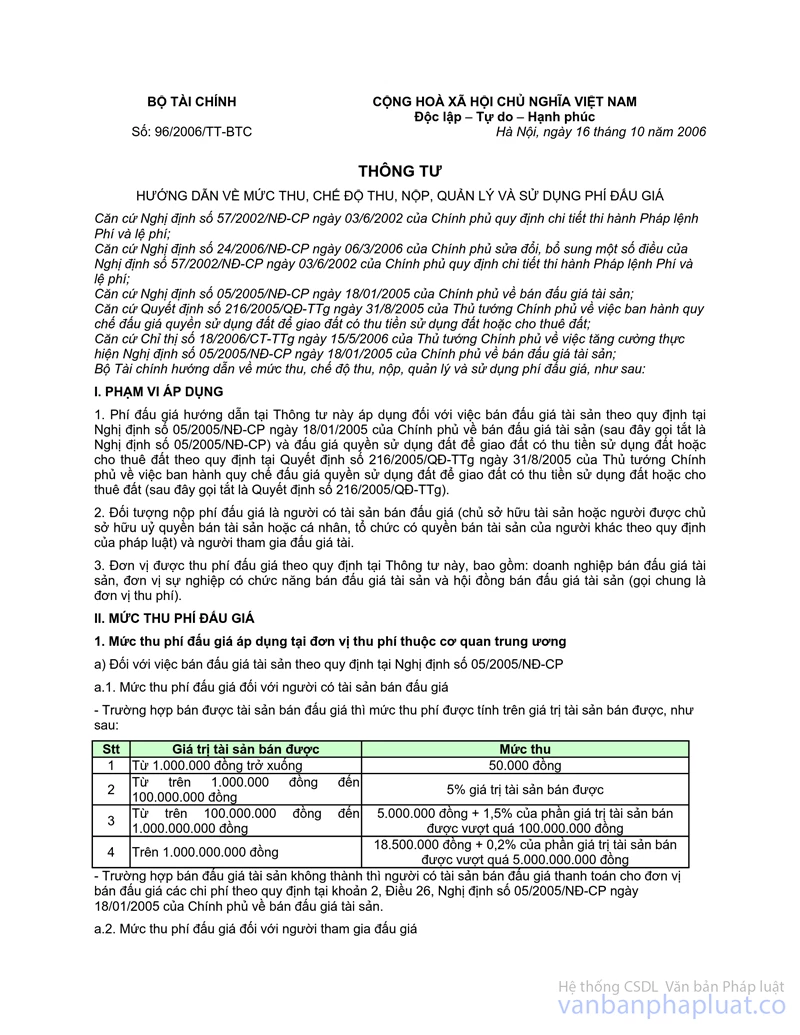

Căn cứ Thông tư số 96/2006/TT-BTC ngày 16/10/2006 của Bộ Tài chính hướng dẫn về

mức thu, chế độ thu, nộp, quản lý và sử dụng phí đấu giá;

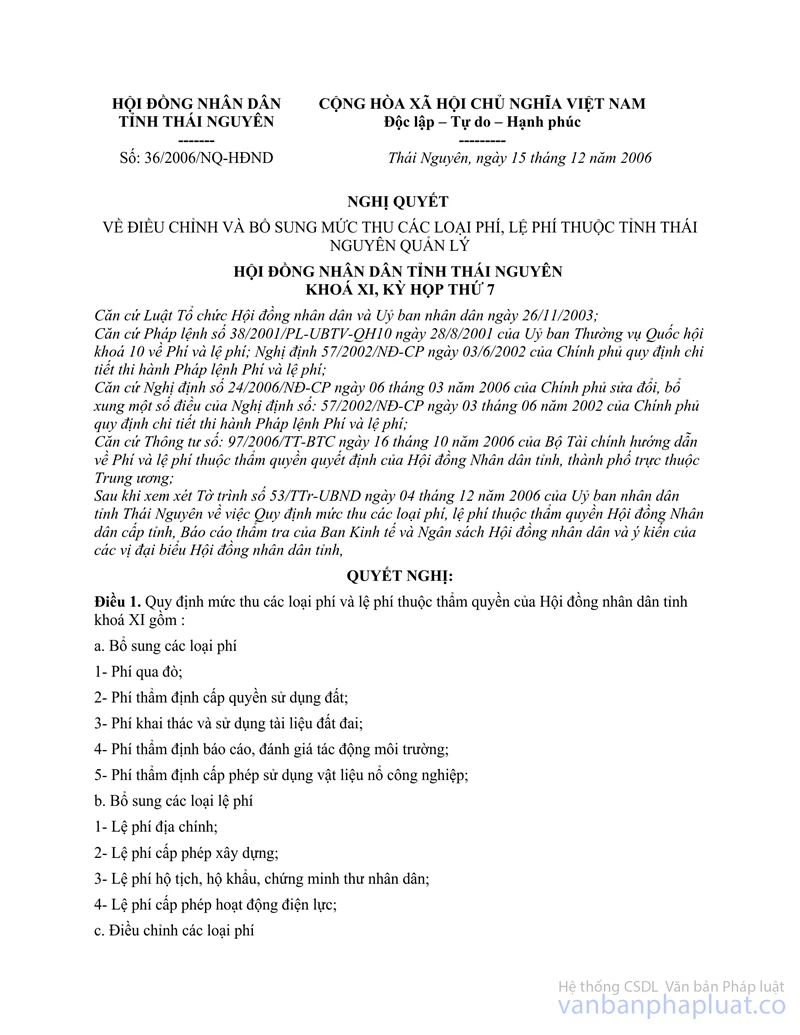

Căn cứ Nghị quyết số 36/2006/NQ-HĐND ngày 15/12/2006 của HĐND tỉnh Thái Nguyên khoá

XI kỳ họp thứ 7 về điều chỉnh và bổ sung mức thu các loại phí, lệ phí thuộc

tỉnh Thái Nguyên quản lý;

Theo đề nghị của Sở Tài chính tại Tờ trình số 106/TTr-STC ngày 22/01/2007 về chế

độ thu nộp, quản lý và sử dụng phí đấu thầu, đấu giá trên địa bàn tỉnh Thái Nguyên,

(sau khi đã thống nhất giữa liên ngành: Sở Tài chính - Sở Tư pháp - Công An

tỉnh tại Biên bản ngày 15/01/2007 về việc tổ chức triển khai thực hiện Nghị quyết

của Hội đồng nhân dân về Phí, lệ phí năm 2007),

QUYẾT ĐỊNH:

Điều 1. Mức thu, đối tượng thu, nộp phí đấu thầu, đấu giá (do cơ quan địa phương tổ chức thu).

1. Mức thu phí đấu thầu, đấu giá như sau:

1.1. Mức thu phí đấu giá đối với người có tài sản bán đấu giá.

- Trường hợp bán được tài sản bán đấu giá thì mức thu phí được tính trên giá trị tài sản bán được, như sau:

|

STT |

Giá trị tài sản bán được |

Mức thu |

|

1 |

Từ 1.000.000 đồng trở xuống |

50.000 đồng |

|

2 |

Từ trên 1.000.000 đồng đến 100.000.000 đồng |

5% giá trị tài sản bán được |

|

3 |

Từ trên 100.000.000 đồng đến 1.000.000.000 đồng |

5.000.000 đồng + 1,5% của phần giá trị tài sản bán được vượt quá 100.000.000 đồng |

|

4 |

Trên 1.000.000.000 đồng |

18.500.000 đồng + 0,2% của phần giá trị tài sản bán được vượt quá 1.000.000.000 đồng |

- Trường hợp bán đấu giá tài sản không thành thì người có tài sản bán đấu giá thanh toán cho đơn vị bán đấu giá các chi phí theo quy định tại khoản 2, Điều 26, Nghị định số 05/2005/NĐ-CP ngày 18/01/2005 của Chính phủ về bán đấu giá tài sản.

1.2. Mức thu phí đấu thầu, đấu giá đối với người tham gia đấu thầu, đấu giá.

- Mức thu phí đấu thầu, đấu giá đối với người tham gia đấu thầu, đấu giá được quy định tương ứng với giá khởi điểm của tài sản mua, bán như sau:

|

STT |

Giá khởi điểm của tài sản |

Mức thu (Đồng/hồ sơ) |

|

1 |

Từ 20.000.000 đồng trở xuống |

20.000 |

|

2 |

Từ trên 20.000.000 đồng đến 50.000.000 đồng |

50.000 |

|

3 |

Từ trên 50.000.000 đồng đến 100.000.000 đồng |

100.000 |

|

4 |

Từ trên 100.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

5 |

Trên 500.000.000 đồng |

500.000 |

- Trường hợp cuộc đấu giá tài sản không được tổ chức thì người tham gia đấu giá tài sản được hoàn lại toàn bộ số tiền phí đấu giá tài sản mà người tham gia đấu giá tài sản đó nộp.

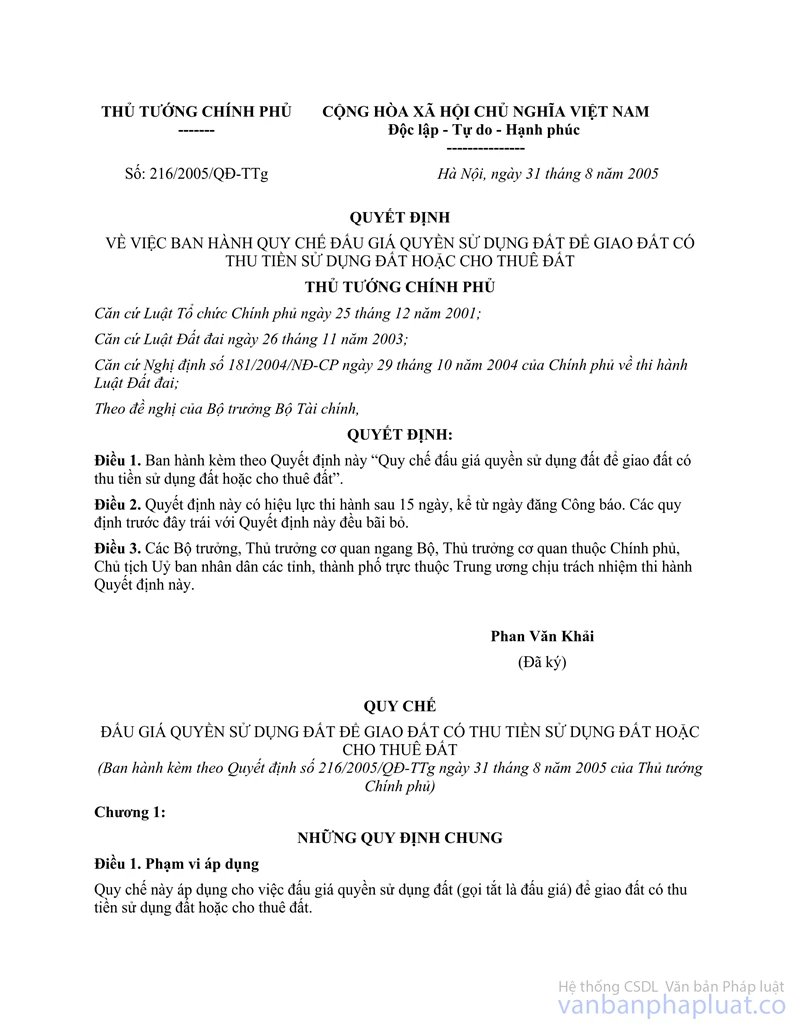

1.3. Đối với việc bán đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định số 216/2005/QĐ-TTg.

Mức thu phí đấu giá đối với người tham gia đấu giá được quy định tương ứng với giá khởi điểm của quyền sử dụng đất hoặc diện tích đất bán đấu giá, như sau:

1.3.1. Trường hợp bán đấu giá quyền sử dụng đất để đầu tư xây dựng nhà ở của hộ gia đình, cá nhân quy định tại điểm a, khoản 1, Điều 3 của Quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg.

|

STT |

Giá khởi điểm của quyền sử dụng đất |

Mức thu (Đồng/hồ sơ) |

|

1 |

Từ 200.000.000 đồng trở xuống |

100.000 |

|

2 |

Từ trên 200.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

3 |

Trên 500.000.000 đồng |

500.000 |

1.3.2. Trường hợp bán đấu giá quyền sử dụng đất khác quyền sử dụng đất quy định tại điểm a, khoản 1, Điều 3 của Quy chế Đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg.

|

STT |

Diện tích đất |

Mức thu (Đồng/hồ sơ) |

|

1 |

Từ 0,5 ha trở xuống |

1.000.000 |

|

2 |

Từ trên 0,5 ha đến 2 ha |

3.000.000 |

|

3 |

Từ trên 2 ha đến 5 ha |

4.000.000 |

|

4 |

Từ trên 5 ha |

5.000.000 |

2. Đối tượng nộp phí: Mọi tổ chức, cá nhân trong nước và tổ chức, cá nhân nước ngoài tham gia đấu thầu, đấu giá trên địa bàn tỉnh Thái Nguyên phải nộp phí.

3. Cơ quan thu phí: Là các doanh nghiệp bán đấu giá tài sản, Trung tâm sự nghiệp có chức năng bán đấu giá tài sản và hội đồng đấu thầu, đấu giá tài sản.

4. Quy định này không áp dụng cho việc tổ chức đấu thầu trong xây dựng cơ bản, trong lĩnh vực xây dựng cơ bản áp dụng theo Luật Đấu thầu và các văn bản hướng dẫn Luật Đấu thầu.

Điều 2. Quản lý và sử dụng phí:

1. Quản lý phí:

- Tổ chức thu phí phải mua biên lai do Cục Thuế phát hành và quản lý sử dụng biên lai đúng theo quy định hiện hành của Bộ Tài chính.

- Tổ chức thu phí phải mở tài khoản “Tạm giữ tiền phí” tại Kho bạc Nhà nước nơi thu để theo dõi, quản lý tiền phí. Căn cứ vào tình hình thu phí mà định kỳ hàng ngày hoặc hàng tuần, phải gửi số tiền phí đã thu được trong kỳ vào tài khoản tạm giữ tiền phí và phải tổ chức hạch toán riêng khoản thu này theo chế độ kế toán hiện hành.

2. Sử dụng phí:

a. Tổ chức thu phí là đơn vị sự nghiệp có chức năng bán đấu giá, đấu thầu tài sản hoặc hội đồng bán đấu giá, đấu thầu tài sản: Phí đấu giá, đấu thầu thu được là khoản thu thuộc ngân sách Nhà nước, được quản lý, sử dụng như sau:

- Trường hợp đơn vị thu phí đã được ngân sách nhà nước bảo đảm kinh phí cho việc tổ chức bán đấu giá thì đơn vị thu phí phải nộp toàn bộ số tiền thu phí thu được vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

- Tổ chức thu phí thuộc bộ máy biên chế nhà nước, được hưởng lương và chi khác từ ngân sách Nhà nước nhưng chưa được bố trí kinh phí cho việc thu phí thì được trích để lại 30 % số tiền thu phí thu được để trang trải chi phí cho các nội dung sau:

+ Chi phí trực tiếp khác phục vụ cho việc thu phí như: Văn phòng phẩm, vật tư văn phòng, công vụ phí theo tiêu chuẩn, định mức hiện hành và các khoản chi phí khác liên quan trực tiếp đến việc thu phí;

+ Chi làm thêm giờ theo chế độ (nếu có).

- Trường hợp đơn vị thu phí chưa được ngân sách nhà nước bảo đảm kinh phí cho việc tổ chức bán đấu giá thì đơn vị thu phí được trích để lại sử dụng 70% số tiền thu phí thu được để trang trải chi phí cho các nội dung sau:

+ Chi phí các khoản tiền lương hoặc tiền công, các khoản phụ cấp, các khoản đóng góp theo tiền lương, tiền công theo chế độ hiện hành cho lao động trực tiếp thu phí;

+ Chi phí trực tiếp khác phục vụ cho việc thu phí như: Văn phòng phẩm, vật tư văn phòng, điện thoại, điện, nước, công tác phí, công vụ phí theo tiêu chuẩn, định mức hiện hành;

+ Chi phí sửa chữa thường xuyên, sửa chữa lớn tài sản, máy móc thiết bị phục vụ trực tiếp cho công tác thu phí;

+ Chi phí mua sắm vật tư, nguyên liệu và các khoản chi phí khác liên quan trực tiếp đến việc thu phí;

+ Chi làm thêm giờ theo chế độ (nếu có).

+ Trích quỹ khen thưởng phúc lợi cho cán bộ nhân viên trực tiếp thực hiện thu phí. Mức trích lập quỹ khen thưởng và phúc lợi bình quân năm một người tối đa không quá 03 tháng lương nếu số thu năm thực hiện cao hơn năm trước; bằng 02 tháng lương thực hiện nếu số thu năm thực hiện thấp hơn năm trước;

Hàng năm, tổ chức thu phí phải lập dự toán thu, chi gửi: Cơ quan quản lý ngành, lĩnh vực cấp trên, cơ quan tài chính, cơ quan thuế cùng cấp, Kho bạc Nhà nước nơi tổ chức thu mở tài khoản tạm giữ tiền phí kiểm soát chi theo quy định hiện hành và hướng dẫn tại Thông tư 63/2002/TT-BTC Thông tư số 45/2006/TT-BTC ngày 25/5/2006; Hàng năm phải quyết toán thu chi theo thực tế. Sau khi quyết toán đúng chế độ, số tiền phí chưa chi trong năm được phép chuyển sang năm sau để tiếp tục chi theo chế độ quy định.

Trường hợp khi đơn vị có nội dung chi khác với các nội dung trên thì đơn vị phải có văn bản đề nghị cơ quan có thẩm quyền quy định.

Toàn bộ số tiền phí thu được sau khi trừ các khoản được trích để lại theo quy định trên số còn lại phải nộp vào ngân sách nhà nước.

b. Đối với đơn vị thu phí là doanh nghiệp bán đấu giá tài sản: Phí đấu thầu, đấu giá thu được là khoản thu không thuộc ngân sách nhà nước. Tiền phí thu được là doanh thu của đơn vị thu phí. Đơn vị thu phí có nghĩa vụ nộp thuế theo quy định của pháp luật đối với số phí thu được và có quyền quản lý, sử dụng số tiền thu phí sau khi đã nộp thuế theo quy định của pháp luật.

* Đối với trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định 216/2005/QĐ-TTg mà tiền thu từ phí đấu giá của người tham gia đấu giá không đủ bù đắp chi phí cho việc tổ chức bán đấu giá thì ngân sách nhà nước hỗ trợ phần kinh phí còn thiếu đối với việc tổ chức bán đấu giá đó theo nguyên tắc sau:

- Giá trị quyền sử dụng đất đấu giá là khoản thu thuộc ngân sách cấp nào (không phân biệt đấu giá thành hay không thành) thì ngân sách cấp đó có trách nhiệm đảm bảo kinh phi hỗ trợ.

- Số tiền hỗ trợ là khoản chênh lệch giữa chi phí thực tế, hợp lý cho việc bán đấu giá (có hoá đơn, chứng từ hợp pháp) trừ đi số phí đấu giá thu được từ người tham gia đấu giá, nhưng không vượt quá số phí đấu giá tính theo mức thu được quy định tại Quyết định này.

Điều 3. Tổ chức thu và thanh quyết toán phí:

Các tổ chức thu phí phải niêm yết mức thu, chứng từ thu tại nơi thu phí, quy định các đối tượng phải nộp ở nơi thuận tiện dễ quan sát để nhân dân biết và thực hiện.

Hàng năm việc quyết toán phí thuộc ngân sách nhà nước thực hiện cùng thời gian với việc quyết toán ngân sách nhà nước. Cơ quan thuế thực hiện quyết toán số thu theo biên lai, tổng số thu, số được để lại, số phải nộp ngân sách nhà nước. Cơ quan tài chính, cơ quan thuế quyết toán số chi từ nguồn thu phí được để lại đơn vị đối với đơn vị là đơn vị sự nghiệp hoặc quyết toán thuế theo quy định của pháp luật về thuế hiện hành.

Điều 4. Khen thưởng và xử lý vi phạm:

1. Khen thưởng:

Tổ chức, cá nhân có thành tích trong việc quản lý, sử dụng phí được khen thưởng theo quy định hiện hành của pháp luật.

2. Xử lý vi phạm:

Tổ chức, cá nhân quản lý, sử dụng phí vi phạm các quy định tại Nghị định 106/2003/NĐ-CP ngày 23/9/2003 về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí; Thông tư số 106/2003/NĐ-CP">06/2004/TT-BTC ngày 04/02/2004 về việc hướng dẫn thực hiện Nghị định 106/2003/NĐ-CP sẽ tuỳ theo mức độ vi phạm xử lý kỷ luật, xử lý hành chính hoặc hình sự theo quy định của pháp luật.

Điều 5. Tổ chức thực hiện:

Chánh Văn phòng Uỷ ban nhân dân tỉnh, Giám đốc các sở: Tài chính, Tư pháp; Cục trưởng Cục Thuế; Giám đốc Kho bạc Nhà nước Thái Nguyên; Uỷ ban nhân dân các huyện, thành phố Thái Nguyên, thị xã Sông Công, các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này.

Quyết định này có hiệu lực thi hành sau 10 ngày kể từ ngày ban hành./.

|

|

TM. UỶ BAN NHÂN DÂN TỈNH |