Quyết định 3128/QĐ-TCHQ Quy chế in, phát hành, quản lý, sử dụng ấn chỉ đã được thay thế bởi Quyết định 4281/QĐ-TCHQ Quy chế Quản lý ấn chỉ Hải quan 2016 và được áp dụng kể từ ngày 01/01/2017.

Nội dung toàn văn Quyết định 3128/QĐ-TCHQ Quy chế in, phát hành, quản lý, sử dụng ấn chỉ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3128/QĐ-TCHQ |

Hà Nội, ngày 30 tháng 12 năm 2011 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY CHẾ IN, PHÁT HÀNH, QUẢN LÝ, SỬ DỤNG ẤN CHỈ TRONG NGÀNH HẢI QUAN

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan ngày 29/6/2001 và Luật sửa đổi, bổ sung một số điều của Luật Hải quan ngày 14/6/2005;

Căn cứ Luật kế toán số 03/2003/QH11 ngày 17/06/2003;

Căn cứ Luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006;

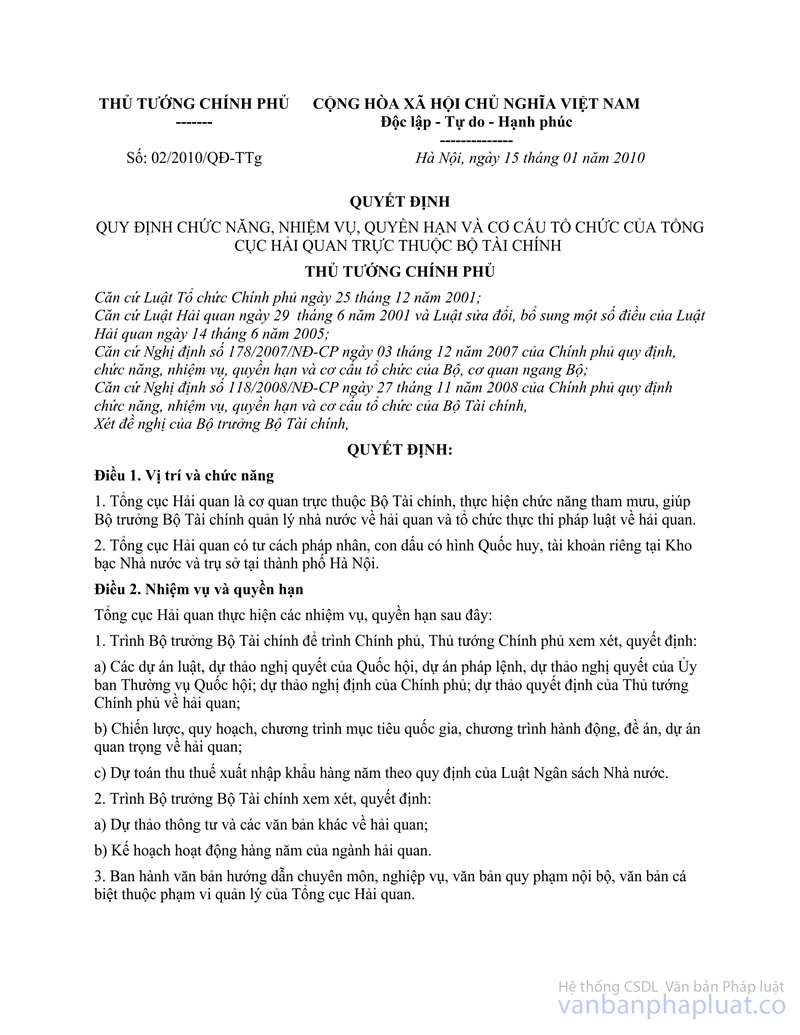

Căn cứ Quyết định số 02/2010/QĐ-TTg ngày 15/01/2010 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ quyền hạn và cơ cấu tổ chức bộ máy của Tổng cục Hải quan trực thuộc Bộ Tài chính;

Xét đề nghị của Vụ trưởng Vụ Tài vụ Quản trị,

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo Quyết định này Quy chế in, phát hành, quản lý, sử dụng ấn chỉ trong ngành Hải quan.

Điều 2. Quyết định này có hiệu lực kể từ ngày 01/01/2012. Cục trưởng Cục Hải quan tỉnh, thành phố, Thủ trưởng các đơn vị thuộc cơ quan Tổng cục Hải quan chịu trách nhiệm thi hành Quyết định này.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |

QUY CHẾ

IN, PHÁT HÀNH, QUẢN LÝ, SỬ DỤNG ẤN CHỈ TRONG NGÀNH HẢI QUAN

(Ban hành kèm theo Quyết định số 3128/QĐ-TCHQ ngày 30 tháng 12 năm 2011

của Tổng cục trưởng Tổng cục Hải quan)

Chương 1.

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Mục tiêu ban hành Quy chế

Hướng dẫn thống nhất trong toàn ngành Hải quan về việc in, phát hành, cấp phát, thanh toán, quản lý, sử dụng ấn chỉ Hải quan nhằm đáp ứng những thay đổi trong quá trình thực hiện hiện đại hóa các quy trình, thủ tục hải quan, giải quyết một số vấn đề vướng mắc trong quá trình thực hiện quản lý, sử dụng ấn chỉ ngành Hải quan và tăng cường tính chủ động cho Thủ trưởng các đơn vị thuộc ngành Hải quan trong việc, phát hành, cấp phát, thanh toán, quản lý, sử dụng ấn chỉ.

Điều 2. Phạm vi điều chỉnh và đối tượng áp dụng

1. Quyết định này quy định việc in, phát hành, cấp phát, thanh toán, quản lý, sử dụng ấn chỉ Hải quan trong hoạt động quản lý xuất nhập khẩu của cơ quan Hải quan các cấp.

2. Đối tượng áp dụng bao gồm Tổng cục Hải quan, Cục Hải quan các tỉnh, thành phố, Chi cục Hải quan các tỉnh, thành phố trực thuộc trung ương và cán bộ, công chức thuộc cơ quan Hải quan các cấp nói trên.

Điều 3. Quy chế này không áp dụng đối với trường hợp:

- Ấn chỉ ngành Hải quan do Doanh nghiệp tự in theo quy định tại các hướng dẫn về quy trình nghiệp vụ Hải quan.

- Các ấn chỉ nhận từ các đơn vị ngoài ngành để sử dụng (các loại ấn chỉ này được quy định tại văn bản riêng).

Điều 4. Các loại ấn chỉ ngành Hải quan

Theo chức năng quản lý, sử dụng, ấn chỉ Hải quan gồm có:

1. Ấn chỉ cấp phát

2. Ấn chỉ bán thu tiền

Chi tiết danh mục ấn chỉ cấp phát và ấn chỉ thu tiền ngành Hải quan được thể hiện tại phần I, phụ lục kèm theo.

Điều 5. Phân cấp quản lý in, cấp phát, bán, quản lý, sử dụng ấn chỉ ngành Hải quan

1. Tổng cục Hải quan chịu trách nhiệm hướng dẫn, in, cấp phát, bán, quản lý, sử dụng ấn chỉ ngành Hải quan trong phạm vi cả nước.

2. Vụ Tài vụ quản trị có nhiệm vụ giúp Tổng cục trưởng Tổng cục Hải quan tổng hợp, lập danh mục, dự toán in ấn chỉ toàn ngành và thực hiện in, phát hành ấn chỉ để cấp cho các đơn vị trong toàn Ngành sử dụng.

3. Cục Hải quan các tỉnh, thành phố chịu trách nhiệm về công tác cấp phát, quản lý, sử dụng ấn chỉ ngành Hải quan theo đúng quy định hiện hành của Nhà nước và quy định tại Quy chế này.

Chương 2.

QUẢN LÝ IN, PHÁT HÀNH ẤN CHỈ

Điều 6. Lập kế hoạch in ấn chỉ

1. Kế hoạch in ấn chỉ hàng năm của ngành Hải quan phải căn cứ vào nhu cầu sử dụng của Cục Hải quan các tỉnh, thành phố. Tổng cục Hải quan chịu trách nhiệm lập kế hoạch, phê duyệt danh mục in ấn chỉ toàn ngành và tổ chức triển khai việc in ấn chỉ.

2. Chậm nhất là ngày 15/4 hàng năm, Cục Hải quan các tỉnh, thành phố phải báo cáo kế hoạch sử dụng các loại ấn chỉ của năm sau gửi Tổng cục Hải quan. Nếu nhu cầu sử dụng ấn chỉ trong năm phát sinh so với kế hoạch đã đăng ký, Cục Hải quan các tỉnh, thành phố báo cáo cụ thể nhu cầu gửi Tổng cục Hải quan chậm nhất vào tháng 9 hàng năm hoặc trong trường hợp nhu cầu sử dụng ấn chỉ phát sinh đột xuất vượt quá kế hoạch đã đăng ký với Tổng cục, đơn vị phải có công văn đề nghị cấp bổ sung nhu cầu sử dụng và nêu rõ lý do. Công văn gửi Tổng cục Hải quan phải gửi trước ngày dự kiến nhận ấn chỉ ít nhất là 30 ngày để Tổng cục Hải quan có kế hoạch điều phối chung toàn Ngành.

Điều 7. In, phát hành ấn chỉ

1. Các mẫu ấn chỉ quy định tại Điều 4 Quy chế này được in, sản xuất sẵn theo mẫu thống nhất (được quy định tại các văn bản riêng). Mỗi loại ấn chỉ đều phải có ký hiệu riêng, số thứ tự để theo dõi và được đóng gói theo đúng quy định.

2. Việc in, sản xuất ấn chỉ ngành Hải quan phải được thực hiện theo đúng quy định về đấu thầu mua sắm hàng hóa.

3. Kinh phí in, phát hành ấn chỉ của Tổng cục Hải quan do ngân sách Nhà nước đảm bảo.

Điều 8. Nhiệm vụ in, phát hành ấn chỉ:

1. Tổng cục Hải quan thực hiện in, phát hành ấn chỉ để cấp cho các đơn vị trong toàn Ngành sử dụng.

2. Tất cả các loại ấn chỉ ngành Hải quan khi đưa ra sử dụng đều do Tổng cục Hải quan thông báo phát hành bằng văn bản tới các đơn vị sử dụng có liên quan.

Chương 3.

QUẢN LÝ SỬ DỤNG VÀ CẤP PHÁT ẤN CHỈ

Điều 9. Quản lý sử dụng ấn chỉ

1. Các mẫu ấn chỉ in sẵn, được phát hành theo quy định tại Quy chế này được sử dụng thống nhất trong quản lý hoạt động xuất nhập khẩu của cơ quan Hải quan các cấp.

2. Ấn chỉ loại nào phải sử dụng đúng vào việc đó và theo đúng thẩm quyền pháp luật quy định. Nội dung trên ấn chỉ phải đúng nội dung nghiệp vụ phát sinh; không được tẩy xóa, sửa chữa; phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có).

3. Đối với ấn chỉ in sẵn đóng quyển, nhiều liên, có sẵn số nhảy thì sử dụng từ liên số nhỏ đến số lớn, không được dùng cách quãng, nhảy số. Nếu liên nào bị hỏng thì gạch chéo liên đó, lưu lại liên bị hỏng và chuyển sang sử dụng liên kế tiếp. Riêng đối với tem hàng nhập khẩu được sử dụng dưới sự giám sát của cán bộ Hải quan bị hỏng, rách … thì cơ quan Hải quan nơi làm thủ tục phải thực hiện thu hồi ấn chỉ hỏng, lập biên bản theo quy định và cấp lại ấn chỉ mới.

4. Khi viết ấn chỉ có liên quan đến việc thu nộp ngân sách nhà nước (Biên lai) phải viết trước mặt người nộp tiền và có giấy than lót dưới liên 1, liên 2, liên 3 (nếu có). Nội dung giữa các liên phải thống nhất với nhau.

5. Các ấn chỉ có chức năng thu (Biên lai) được cấp phát cho cán bộ trực tiếp thu và phải thực hiện thu theo đúng quy định. Mỗi lần cấp phát không quá 02 quyển ấn chỉ cùng loại (không quá 100 số) và khi nào sử dụng hết, nộp lại liên gốc mới được cấp tiếp. Cán bộ được giao nhiệm vụ thu thuế, lệ phí … thuộc lĩnh vực nào thì cấp loại ấn chỉ đó, không được lĩnh hộ biên lai.

6. Cơ quan Hải quan các cấp sử dụng ấn chỉ hàng quý, 6 tháng, năm phải có báo cáo về tình hình sử dụng ấn chỉ của đơn vị mình và gửi cơ quan Hải quan cấp trên, hết năm phải thực hiện quyết toán ấn chỉ đã sử dụng và chuyển số tồn sang năm sau. Thời gian gửi báo cáo chậm nhất là ngày 20 của tháng đầu quý sau.

7. Trường hợp để mất các ấn chỉ in, sản xuất sẵn, thủ trưởng cơ quan in, phát hành hoặc sử dụng ấn chỉ phải tổ chức kiểm điểm làm rõ trách nhiệm của người làm mất để xử lý kỷ luật theo quy định, đồng thời thông báo cho các cơ quan có liên quan biết để ngăn chặn kịp thời việc lợi dụng ấn chỉ bị mất.

Đối với đơn vị để xảy ra tổn thất (mất) ấn chỉ:

a) Chi cục Hải quan các tỉnh, thành phố: Trong thời hạn 10 ngày sau khi xảy ra mất ấn chỉ, thủ trưởng đơn vị phải báo cáo lên Cục Hải quan (nơi quản lý trực tiếp) tình hình tổn thất ấn chỉ thuế ở đơn vị và tiến hành xử lý theo quy định. (Kèm theo biên bản và đầy đủ giấy tờ có liên quan đến sự việc mất ấn chỉ).

b) Cục Hải quan các tỉnh, thành phố: Khi nhận được báo cáo của Chi cục Hải quan trực thuộc, Cục Hải quan thông báo ngay việc mất ấn chỉ cho các Chi cục Hải quan và các cơ quan nội chính trong tỉnh (theo mẫu số BC 06/AC), đồng thời gửi cho Tổng cục Hải quan và các Cục Hải quan trong cả nước biết để truy tìm, phát hiện, ngăn chặn hành vi lợi dụng.

Trong thời gian 10 ngày kể từ ngày nhận được báo cáo mất ấn chỉ, Cục Hải quan các tỉnh, thành phố, Chi cục Hải quan lập biên bản vi phạm hành chính và ra quyết định xử phạt vi phạm theo đúng thẩm quyền.

Đối với những vụ vi phạm có tính chất nghiêm trọng thì cơ quan Hải quan đề nghị truy tố trước pháp luật. Các trường hợp đề nghị truy tố, Cục Hải quan các tỉnh, thành phố phải làm đầy đủ hồ sơ theo thủ tục tố tụng hình sự, xin ý kiến UBND cùng cấp và Tổng cục Hải quan trước khi đưa hồ sơ sang cơ quan pháp luật.

c) Tổng cục Hải quan:

Xem xét kiểm tra các vụ vi phạm làm tổn thất ấn chỉ và tham gia ý kiến chỉ đạo đối với những vụ vi phạm do các Cục Hải quan báo cáo.

8. Các loại chứng từ, sổ sách kế toán ấn chỉ:

a) Phiếu nhập kho ấn chỉ (HQ31): vừa là chứng từ gốc, vừa là chứng từ ghi sổ. Căn cứ để lập phiếu nhập kho ấn chỉ là phiếu xuất kho của nhà in, phiếu xuất ấn chỉ của cơ quan Hải quan cấp trên, phiếu xuất ấn chỉ của cơ quan Hải quan cấp dưới trả lại ấn chỉ.

b) Hóa đơn kiêm phiếu xuất ấn chỉ (HQ32): vừa là chứng từ gốc, vừa là chứng từ ghi sổ. Căn cứ để lập phiếu xuất kho ấn chỉ là giấy giới thiệu, công văn đề nghị cấp ấn chỉ theo kế hoạch đã đăng ký từ đầu năm của đơn vị.

c) Giấy tờ được duyệt về tổn thất ấn chỉ thuế (Mẫu số 05/AC, 06/AC, 07/AC): Biên bản được lập do mất biên lai, ấn chỉ, quyết định xử lý việc mất từng trường hợp cụ thể. Căn cứ vào các chứng từ trên để ghi sổ kế toán, đồng thời báo cáo lên cơ quan Hải quan cấp trên.

d) Các loại sổ kế toán

- Sổ theo dõi ấn chỉ cấp phát cấp trên (21a/SKT-01)

- Sổ theo dõi ấn chỉ cấp phát cấp dưới (21b/SKT-01)

- Sổ tổng hợp tình hình biên lai cấp trên (22a/SKT-01)

- Sổ tổng hợp tình hình biên lai cấp dưới (22b/SKT-01)

- Sổ kho ấn chỉ (24/SKT-01)

- Sổ tổng hợp ấn chỉ thu tiền (25/SKT-01)

- Sổ theo dõi phí phát hành (28/SKT-01)

e) Báo cáo ấn chỉ

- Báo cáo tình hình nhập, xuất, tồn kho ấn chỉ (Mẫu số 01/AC)

- Báo cáo tình hình tiêu thụ ấn chỉ thu tiền (Mẫu số 03/AC)

- Báo cáo tình hình thanh toán tiền bán ấn chỉ với TCHQ (Mẫu số 04/AC)

- Biên bản kiểm kê kho ấn chỉ (Mẫu số 05/AC)

Các mẫu biểu báo cáo ấn chỉ được thể hiện tại phần II, phụ lục kèm theo.

Điều 10. Cấp phát ấn chỉ

1. Tổng cục Hải quan thực hiện in, cấp phát và điều chuyển ấn chỉ theo yêu cầu sử dụng toàn Ngành.

2. Khi cấp phát, giao nhận ấn chỉ phải thực hiện thủ tục nhập, xuất kho ấn chỉ; mở sổ sách theo dõi việc nhập, cấp phát, giao nhận ấn chỉ; định kỳ kiểm kê, thanh quyết toán ấn chỉ; bố trí cán bộ làm công tác kế toán ấn chỉ.

3. Yêu cầu về kho ấn chỉ và thủ kho ấn chỉ

a) Cơ quan Hải quan các cấp phải có kho để lưu trữ ấn chỉ. Kho phải đảm bảo an toàn, trang bị các giá, kệ, bục, thiết bị phòng cháy, chữa cháy, chống mối xông, chuột cắn và các thiết bị khác nếu cần. Trước cửa kho phải có bảng nội quy kho để mọi người biết và tuân thủ theo quy định.

Cơ quan Hải quan các cấp phải có thủ kho ấn chỉ. Nghiêm cấm thủ kho làm kiêm nhiệm công tác kế toán ấn chỉ, kế toán tiền thuế, trực tiếp quản lý thu thuế, phí, lệ phí …

b) Ấn chỉ trong kho phải được xếp theo từng loại, từng ký hiệu, mã số, phải lập thẻ kho …, để thuận lợi cho việc bảo quản, theo dõi, cấp phát, kiểm tra và kiểm kê khi cần thiết.

c) Thủ kho không được cấp phát ấn chỉ khi không có chứng từ hợp pháp và không được tự ý sửa chữa lại số hiệu ghi trên chứng từ do người nhận xuất trình.

4. Nhiệm vụ của thủ kho:

a) Thủ kho ấn chỉ phải ghi chép cập nhật thẻ kho, sổ kho theo đúng quy định. Định kỳ hàng tháng phải đối chiếu số liệu với kế toán ấn chỉ, nếu thấy số liệu không khớp phải tìm hiểu nguyên nhân để xử lý. Trường hợp giữa thủ kho và kế toán ấn chỉ không thống nhất về số liệu và cách xử lý thì báo cáo Thủ trưởng đơn vị để giải quyết.

b) Thủ kho ấn chỉ là người chịu trách nhiệm bảo quản, quản lý, sắp xếp ấn chỉ trong kho theo quy định. Khi thủ kho đi vắng, phải bàn giao đầy đủ số ấn chỉ tồn kho và thẻ kho cho người thay thế (người thay thế phải được Thủ trưởng đơn vị đồng ý bằng văn bản), có biên bản giao nhận giữa hai bên và Thủ trưởng đơn vị chứng kiến.

c) Khi nhập hoặc xuất các loại ấn chỉ, thủ kho phải kiểm đếm từng chủng loại đủ số lượng, đúng ký hiệu và đối chiếu với chứng từ nhập, hoặc xuất. Khi số liệu ghi trên chứng từ khớp đúng với hiện vật thì thủ kho mới ký vào chứng từ đó.

- Trường hợp nhập ấn chỉ nếu phát hiện thấy thiếu hoặc thừa ấn chỉ so với chứng từ nhập kho, thủ kho phải tiến hành lập biên bản có chữ ký của các bên (bên giao ấn chỉ và thủ kho) cùng người làm chứng (nếu có).

- Trường hợp xuất ấn chỉ, thủ kho phải căn cứ vào chứng từ xuất của kế toán ấn chỉ đã ghi, có chữ ký của người có thẩm quyền thì thủ kho mới được xuất ấn chỉ. Nếu số lượng xuất kho cho người nhận có sự thay đổi, hoặc thực tế trong kho không còn đủ số lượng so với chứng từ đã lập thì nhất thiết phải trả lại phiếu đã lập để kế toán ấn chỉ thu hồi chứng từ cũ để hủy và lập lại chứng từ mới.

5. Nhiệm vụ của kế toán ấn chỉ

a) Kế toán ấn chỉ phải mở đầy đủ các loại sổ sách kế toán, ghi chép phản ánh chính xác, kịp thời tình hình nhập, xuất và tồn kho ấn chỉ của đơn vị.

b) Hướng dẫn, kiểm tra việc chấp hành chế độ quản lý, sử dụng ấn chỉ của các đối tượng sử dụng ấn chỉ theo phân cấp.

c) Định kỳ vào ngày 30/6 và 31/12 hàng năm, lập kế hoạch phối hợp cùng thủ kho ấn chỉ tổ chức kiểm kê kho ấn chỉ.

d) Tổng hợp, báo cáo nhu cầu sử dụng và thanh quyết toán ấn chỉ của đơn vị mình theo định kỳ hàng quý, 6 tháng, năm gửi cơ quan cấp trên.

Điều 11. Các hành vi bị cấm

1. Sử dụng ấn chỉ không đúng mẫu quy định của Quy chế này để quản lý hoạt động xuất nhập khẩu trong lĩnh vực Hải quan.

2. Tự ý trao đổi, mua, bán, vay, mượn ấn chỉ được cấp phát.

3. Làm mất hoặc hư hỏng ấn chỉ được cấp phát.

4. Sử dụng, ghi chép ấn chỉ không đúng quy định về trình tự, thủ tục hải quan.

Chương 4.

THANH QUYẾT TOÁN, LƯU TRỮ, THANH HỦY ẤN CHỈ

Điều 12. Quyết toán ấn chỉ

1. Định kỳ hàng quý, 6 tháng, năm, đơn vị và công chức được cấp phát ấn chỉ thực hiện việc thanh quyết toán ấn chỉ với cơ quan cấp phát. Các ấn chỉ nếu bị hư hỏng, không sử dụng được thì cơ quan cấp phát ấn chỉ tổ chức thu hồi, kiểm kê và làm thủ tục thanh hủy theo quy định.

2. Đối với ấn chỉ bán thu tiền: Cơ quan Hải quan các cấp khi bán ấn chỉ thu tiền cho các đơn vị, cá nhân sử dụng phải bán đúng giá quy định. Tổng cục Hải quan được trích lại 25% trên tổng doanh thu tiền bán ấn chỉ toàn ngành trong đó 5% phí quản lý được để lại Cục Hải quan địa phương. Việc thanh quyết toán tiền bán ấn chỉ thu tiền của cơ quan Hải quan các cấp được thực hiện như sau:

a) Tổng cục Hải quan được trích lại 25% trên tổng doanh thu tiền bán ấn chỉ toàn ngành để thực hiện chi các khoản thuộc nội dung sau:

- Chi phí kho tàng, các trang thiết bị để cất trữ bảo quản.

- Chi phí vận chuyển, bốc xếp, bao bì, đóng gói.

- Chi phí phục vụ công tác tuyên truyền, quảng cáo.

- Chi phí phục vụ công tác quản lý, sử dụng.

- Chi bồi dưỡng cho cán bộ làm trực tiếp hoặc gián tiếp công tác quản lý phát hành ấn chỉ.

- Chi khen thưởng công tác quản lý phát hành tốt, hiệu quả.

- Chi thiết kế mẫu.

- Chi phí bù đắp việc rách nát, thay đổi mẫu (không sử dụng được phải thanh hủy).

- Chi nộp thuế phát hành theo quy định của Luật thuế.

- Các khoản chi phí khác liên quan đến công tác quản lý ấn chỉ.

b) Cục Hải quan địa phương thanh toán với Tổng cục Hải quan là giá bán trừ đi 5% phí quản lý để lại Cục. Phần kinh phí được trích lại dùng để chi các nội dung sau:

- Chi phí kho tàng, phương tiện cất giữ, bảo quản ấn chỉ tại đơn vị.

- Chi phí bốc xếp, vận chuyển ấn chỉ từ nơi nhận ấn chỉ đến kho và từ kho đến nơi sử dụng.

- Chi phí bao bì đóng gói ấn chỉ của đơn vị mình.

- Chi phí tuyên truyền, quản lý sử dụng.

- Phần còn lại tùy đặc điểm của từng địa phương mà Cục trưởng Hải quan đơn vị quyết định tỷ lệ phân bổ mức bồi dưỡng cho người trực tiếp làm công tác quản lý ấn chỉ và quỹ phúc lợi cho cán bộ công nhân viên trong đơn vị.

c) Hàng tháng cơ quan Hải quan các cấp phải chuyển số tiền bán ấn chỉ đã thu được về cơ quan Hải quan cấp trên bằng tiền mặt hoặc chuyển khoản trong vòng 10 ngày đầu tháng tiếp sau.

d) Định kỳ 6 tháng cơ quan Hải quan các cấp phải quyết toán và nộp các loại báo cáo liên quan đến ấn chỉ thu tiền về cơ quan Hải quan cấp trên trong vòng 20 ngày đầu tháng thứ nhất quý sau.

e) Số kinh phí còn dư (nếu có) sau khi lấy tổng doanh thu tiền bán ấn chỉ toàn ngành trừ giá vốn và chi phí phát hành (25% được trích lại) được nộp ngân sách nhà nước.

Điều 13. Lưu trữ bảo quản chứng từ, sổ sách kế toán ấn chỉ:

1. Tài liệu kế toán ấn chỉ phải được lưu trữ và bảo quản theo đúng quy định. Tài liệu kế toán phải được phản ánh vào sổ số liệu lịch sử trước khi sắp xếp, phân loại và đưa vào lưu trữ.

2.Thời hạn lưu trữ:

- Sổ số liệu lịch sử: lưu trữ vĩnh viễn.

- Báo cáo kế toán ấn chỉ theo năm: lưu trữ vĩnh viễn.

- Các loại báo cáo kế toán ấn chỉ theo tháng, quý, 6 tháng, 9 tháng; báo cáo kiểm kê: lưu trữ 20 năm.

- Sổ kế toán tổng hợp: lưu trữ 20 năm.

- Sổ kế toán chi tiết: lưu trữ 10 năm.

- Chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo: lưu trữ 10 năm.

- Liên lưu của biên lai: lưu trữ 5 năm.

3. Những tài liệu lưu trữ vĩnh viễn: được bảo quản tại bộ phận lưu trữ của cơ quan, sau đó được lựa chọn nộp lưu vào lưu trữ lịch sử khi đến hạn theo quy định của pháp luật về lưu trữ.

4. Những hồ sơ, tài liệu lưu trữ có thời hạn được bảo quản tại bộ phận lưu trữ của cơ quan, đến khi hết thời hạn bảo quản sẽ được thống kê trình Tổng cục Hải quan cho phép lập Hội đồng xác định giá trị tài liệu xem xét để quyết định tiếp tục giữ lại bảo quản hay loại ra tiêu hủy. Việc tiêu hủy tài liệu hết giá trị phải được thực hiện theo quy định của pháp luật về lưu trữ.

Quá thời hạn lưu trữ nêu trên cơ quan Hải quan các cấp tiến hành liệt kê danh mục cần thanh hủy trình Tổng cục Hải quan cho phép lập hội đồng hủy bỏ theo chế độ.

Điều 14. Thanh hủy ấn chỉ

1. Các loại ấn chỉ chưa sử dụng không còn giá trị sử dụng, các loại ấn chỉ bị hư hỏng (kể cả loại ấn chỉ bị mất đã thu hồi lại), hết thời hạn lưu trữ, … được phép thanh hủy

2. Khi thanh hủy ấn chỉ phải lập bảng kê xin hủy và phải được chấp thuận bằng văn bản của Tổng cục Hải quan.

3. Việc thanh hủy ấn chỉ quy định như sau:

a) Cục Hải quan các tỉnh, thành phố phải có bảng kê chi tiết các loại ấn chỉ gửi Tổng cục Hải quan xin đề nghị được thanh hủy (kê chi tiết theo từng loại ấn chỉ, ký mã hiệu, từng quyển, từ số … đến số …). Sau khi có công văn chấp thuận cho thanh hủy của Tổng cục Hải quan, Cục Hải quan các tỉnh, thành phố thành lập hội đồng thanh hủy ấn chỉ gồm:

- Thủ trưởng đơn vị.

- Lãnh đạo phòng tài vụ - quản trị hoặc phụ trách kế toán.

- Thanh tra.

- Kế toán ấn chỉ.

- Thủ kho ấn chỉ.

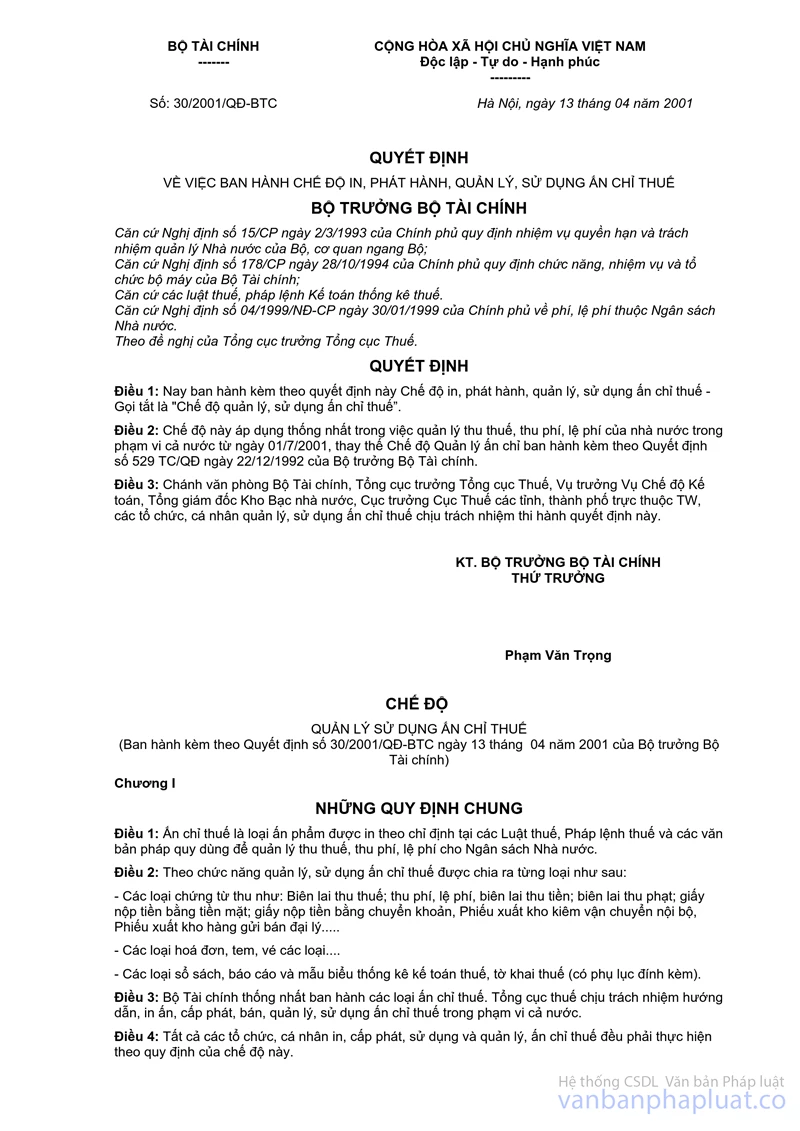

Riêng đối với việc thanh hủy ấn chỉ thuế (các loại ấn chỉ do Tổng cục thuế in, phát hành), Cục Hải quan các tỉnh thành phố thực hiện theo hướng dẫn tại Quyết định số 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ Tài chính về việc ban hành chế độ in, phát hành, quản lý, sử dụng ấn chỉ thuế

b) Sau khi thực hiện thanh hủy phải có biên bản kèm theo các bảng kê chi tiết các loại ấn chỉ thực tế thanh hủy. Các thành viên trong hội đồng thanh hủy phải kiểm tra, giám sát việc hủy bỏ và ký tên vào biên bản thanh hủy.

Biên bản phải lập đủ số bản để gửi cơ quan Hải quan cấp trên và các cơ quan có thành viên tham gia trong Hội đồng thanh hủy.

Chương 5.

TỔ CHỨC THỰC HIỆN

Điều 15. Nhiệm vụ của cơ quan Hải quan các cấp:

1. Tổng cục Hải quan có trách nhiệm:

a) Tổ chức in, phát hành ấn chỉ theo quy định tại Điều 9 Quy chế này.

b) Chỉ đạo, kiểm tra việc quản lý, sử dụng ấn chỉ tại Cục Hải quan các tỉnh, thành phố theo kế hoạch kiểm tra định kỳ hoặc kết hợp với công tác kiểm tra quyết toán chi NSNN, công tác kiểm tra nội bộ hàng năm.

Công tác kiểm tra ấn chỉ gồm các nội dung sau:

- Kiểm tra kho, công tác lưu giữ ấn chỉ, đối chiếu với sổ sách kế toán.

- Kiểm tra việc mở sổ sách và ghi chép sổ kế toán.

- Kiểm tra thủ tục nhập, xuất kho.

- Kiểm tra việc sử dụng ấn chỉ.

- Kiểm tra việc thanh toán ấn chỉ đối với đầu mối thuộc ngành Hải quan.

- Kiểm tra việc thanh hủy ấn chỉ.

- Kiểm tra việc in, sản xuất ấn chỉ.

- Kiểm tra tình hình lĩnh, bán và thanh toán tiền bán các loại ấn chỉ bán thu tiền và việc sử dụng phí phát hành.

c) Nghiên cứu bổ sung và hoàn thiện chế độ kế toán ấn chỉ cho phù hợp với tình hình thực tế và đảm bảo yêu cầu quản lý của Ngành. Hướng dẫn công tác quản lý, kế toán và quyết toán ấn chỉ toàn Ngành.

d) Quản lý, cấp phát các loại ấn chỉ bảo đảm đáp ứng nhu cầu sử dụng của các đơn vị trong toàn Ngành theo đúng kế hoạch sử dụng ấn chỉ mà các đơn vị đã đăng ký, theo dõi tình hình sử dụng, thanh quyết toán ấn chỉ và thanh hủy ấn chỉ toàn Ngành.

e) Tổng hợp báo cáo nhu cầu, tình hình sử dụng ấn chỉ toàn Ngành

2. Cục Hải quan các tỉnh, thành phố có trách nhiệm:

a) Tổ chức nhận ấn chỉ từ Tổng cục, quản lý, cấp phát đối với các Chi cục và các đơn vị sử dụng trên địa bàn quản lý thuộc Cục Hải quan các tỉnh, thành phố.

b) Tổng hợp nhu cầu sử dụng ấn chỉ của các Chi cục trực thuộc, báo cáo Tổng cục Hải quan nhu cầu, tình hình sử dụng ấn chỉ, các vụ vi phạm về tổn thất ấn chỉ của đơn vị mình, thanh hủy ấn chỉ và thanh quyết toán ấn chỉ theo đúng quy định; đề xuất các biện pháp quản lý, sử dụng ấn chỉ và sửa đổi, bổ sung khi cần thiết.

3. Chi cục Hải quan các tỉnh, thành phố có trách nhiệm

a) Theo dõi việc cấp phát, sử dụng ấn chỉ đến từng cán bộ sử dụng.

b) Tổng hợp nhu cầu sử dụng ấn chỉ của từng bộ phận nghiệp vụ. Báo cáo nhu cầu, tình hình sử dụng ấn chỉ, các vụ vi phạm về tổn thất ấn chỉ và thanh quyết toán ấn chỉ của Chi cục với cấp Cục theo đúng quy định.

Điều 16. Điều khoản thi hành

1. Quy chế này có hiệu lực kể từ ngày 01/01/2012.

2. Vụ Tài vụ Quản trị có trách nhiệm phổ biến, hướng dẫn các đơn vị trong Ngành thực hiện theo nội dung Quyết định này.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các đơn vị và cá nhân phản ánh kịp thời về Tổng cục Hải quan để nghiên cứu giải quyết.

PHỤ LỤC

(Kèm theo Quyết định số 3128/QĐ-TCHQ ngày 30 tháng 12 năm 2011)

Phần 1.

DANH MỤC CÁC LOẠI ẤN CHỈ NGÀNH HẢI QUAN

|

STT |

Tên ấn chỉ |

Mẫu, ký mã hiệu |

ĐV tính |

|

A |

Ấn chỉ cấp phát |

|

|

|

I |

Các loại bảng kê, sổ sách, biểu mẫu, chứng từ kế toán |

|

|

|

1 |

Bảng kê thông báo thuế |

06/SKT-01 |

Tờ |

|

2 |

Bảng kê số thu thuế thu được |

07/SKT-01 |

Tờ |

|

3 |

Sổ theo dõi thu thuế tiểu ngạch PMD |

11/SKT-01 |

Quyển |

|

4 |

Sổ thanh toán với đối tượng nộp thuế |

12/SKT-01 |

Quyển |

|

5 |

Sổ thanh toán với đối tượng nộp thuế tạm thu |

14/SKT-01 |

Quyển |

|

6 |

Sổ thu và sử dụng lệ phí hải quan |

15/SKT-01 |

Quyển |

|

7 |

Sổ chi tiết thu VPHC trong lĩnh vực thuế |

16/SKT-01 |

Quyển |

|

8 |

Sổ chi tiết thu VPHC ngoài lĩnh vực thuế |

17/SKT-01 |

Quyển |

|

9 |

Sổ kho hàng tạm giữ |

20/SKT-01 |

Quyển |

|

10 |

Sổ thanh toán loại ấn chỉ cấp phát |

21A/SKT-01 |

Quyển |

|

11 |

Sổ thanh toán ACCP cấp cửa khẩu |

21B/SKT-01 |

Quyển |

|

12 |

Tổng hợp tình hình biên lai |

22A/SKT-01 |

Quyển |

|

13 |

Sổ tổng hợp tình hình biên lai cấp cửa khẩu |

22B/SKT-01 |

Quyển |

|

14 |

Sổ kho ấn chỉ |

24/SKT-01 |

Quyển |

|

15 |

Sổ thanh toán loại ACTT với cấp trên |

25/SKT-01 |

Quyển |

|

16 |

Sổ theo dõi chi phí phát hành |

28/SKT-01 |

Quyển |

|

17 |

Sổ trực lãnh đạo |

STR-LD |

Quyển |

|

18 |

Biên bản VPHC trong lĩnh vực hải quan |

BB-HC1 |

Quyển |

|

19 |

Sổ đăng ký tờ khai nhập khẩu |

MD1 |

Quyển |

|

20 |

Sổ đăng ký tờ khai xuất khẩu |

MD2 |

Quyển |

|

21 |

Bìa hồ sơ phạm pháp |

KS3 |

Tờ |

|

22 |

Phiếu nhập kho |

HQ31 |

Quyển |

|

23 |

Phiếu xuất kho |

HQ32 |

Quyển |

|

24 |

Sổ theo dõi hồ sơ vi phạm |

HC24 |

Quyển |

|

II |

Tờ khai cấp phát |

|

|

|

1 |

Tờ khai phi mậu dịch |

HQ/2002-PMD-CP |

Bộ |

|

2 |

Tờ khai PTVT đường bộ tạm nhập tái xuất |

(24-PTVTĐB/TN-TX/2010) |

Bộ |

|

3 |

Tờ khai PTVT đường bộ tạm xuất tái nhập |

(25-PTVTĐB/TX-TN/2010) |

Bộ |

|

4 |

Tờ khai PTVT đường sông tạm nhập tái xuất |

(26-PTVTĐS/TN-TX/2010) |

Bộ |

|

5 |

Tờ khai PTVT đường sông tạm xuất tái nhập |

(27-PTVTĐS/TX-TN/2010) |

Bộ |

|

6 |

Tờ khai trị giá tính thuế hàng hóa nhập khẩu |

HQ/2002-TGTT |

Quyển |

|

7 |

Tờ khai hàng quá cảnh |

HQ/2002-QC |

Bộ |

|

III |

Tem hàng NK, sổ định mức ngoại giao |

|

|

|

1 |

Tem rượu nhập khẩu < 30 độ |

|

Chiếc |

|

2 |

Tem rượu nhập khẩu > 30 độ |

|

Chiếc |

|

3 |

Tem thu lệ phí hàng hóa, PTVT quá cảnh |

|

Chiếc |

|

4 |

Tem thu lệ phí làm thủ tục Hải quan |

|

Chiếc |

|

5 |

Tem xì gà nhập khẩu |

|

Chiếc |

|

6 |

Tem thuốc lá điếu nhập khẩu |

|

Chiếc |

|

7 |

Sổ định mức hàng miễn thuế cá nhân P16/CN |

P16/CN |

Chiếc |

|

8 |

Sổ định lượng tem CA/2010 cấp cho CBKT |

|

Quyển |

|

9 |

Sổ định mức hàng miễn thuế cá nhân P20/CN |

P20/CN |

Quyển |

|

10 |

Sổ định lượng tem BA/2010 cấp cho ĐS |

|

Quyển |

|

11 |

Sổ định lượng tem BA/2010 cấp cho TĐD |

|

Quyển |

|

12 |

Sổ định lượng tem BA/2010 cấp cho TCBNG |

|

Quyển |

|

13 |

Sổ định mức hàng miễn thuế tập thể P40/TT |

P40/TT |

Quyển |

|

14 |

Sổ định lượng tem AA/2010 cấp cho TT |

|

Quyển |

|

IV |

Biên lai |

|

|

|

1 |

Biên lai thuế nhập khẩu, thuế TTĐB và Thuế GTGT hàng nhập khẩu |

02/NK-TTĐB-GTGT |

Số |

|

2 |

Biên lai thuế xuất khẩu |

01/NK |

Số |

|

3 |

Biên lai thu tiền |

CTT11-HQ |

Số |

|

4 |

Biên lai thu hộ lệ phí |

01-LPTH |

Bộ |

|

V |

Niêm phong |

|

|

|

1 |

Seal cáp đồng |

CAP DONG |

Chiếc |

|

2 |

Seal dây nhựa dẹt |

DAY NHUA DET |

Cái |

|

3 |

Seal đốt trúc |

DOT TRUC |

Cái |

|

4 |

Seal cáp thép |

CAP THEP |

Chiếc |

|

5 |

Seal container |

CONT 09 |

Cái |

|

6 |

Seal giấy |

G |

Cái |

|

7 |

Cuộn dây đồng sản xuất riêng |

|

|

|

B |

Ấn chỉ bán thu tiền |

|

|

|

1 |

Tờ khai hàng hóa nhập khẩu |

HQ/2002-NK |

Bộ |

|

2 |

Tờ khai hàng hóa xuất khẩu |

HQ/2002-XK |

Bộ |

|

3 |

Tờ khai hàng nhập, xuất kho ngoại quan |

HQ/2002-KNQ |

Bộ |

|

4 |

Tờ khai hàng hóa xuất khẩu biên giới |

HQ/2002-XKBG |

Bộ |

|

5 |

Tờ khai hàng gia công chuyển tiếp |

HQ/2004-GCCT |

Bộ |

|

6 |

Phụ lục tờ khai hàng hóa nhập khẩu |

PLTK/2002-NK |

Bộ |

|

7 |

Phụ lục tờ khai hàng hóa xuất khẩu |

PLTK/2002-XK |

Bộ |

|

8 |

Tờ khai nguồn gốc xe ôtô |

TKXOT-01/HQ/2009 |

Số |

|

9 |

Tờ khai nguồn gốc xe máy |

TKXGM-01/HQ/2009 |

Số |

|

10 |

Tem miễn thuế “VIETNAM DUTY NOT PAID” |

MT - 01 |

chiếc |

|

11 |

Tem miễn thuế “VIETNAM DUTY NOT PAID” |

MT - 02 |

chiếc |

Phần 2.

MỘT SỐ MẪU BIỂU BÁO CÁO (KÈM THEO ĐIỂM 8, ĐIỀU 9)

Mẫu số 01/AC

TỔNG CỤC HẢI QUAN

CỤC HẢI QUAN TỈNH …

BÁO CÁO NHẬP XUẤT TỒN KHO ẤN CHỈ

(Từ ngày … tháng … năm …. đến ngày … tháng … năm …)

|

STT |

Tên ấn chỉ |

Ký mã hiệu |

Đơn vị tính |

Tên đầu kỳ |

Nhập trong kỳ |

Xuất trong kỳ |

Tồn cuối kỳ |

Ghi chú |

|

||||||||||||

|

Tổng số |

Trong đó: Số hỏng |

Tổng nhập |

Nhập từ Tổng cục |

Nhập khác (số thừa sau kiểm kê,..) |

Tổng xuất |

Xuất dùng (bán) |

Xuất khác (hỏng, hủy, trả Tổng cục) |

Tổng số |

Trong đó: Số hỏng |

|

|||||||||||

|

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

|

|||||||||

|

A |

B |

C |

D |

1 |

2 |

3=4+5 |

|

4 |

5 |

|

6 |

7=8+9 |

|

8 |

9 |

|

10 |

11=1+ 3-7 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…..,

ngày … tháng … năm ……. |

Mẫu số 03/AC

TỔNG CỤC HẢI QUAN

CỤC HẢI QUAN …

BÁO CÁO TÌNH HÌNH TIÊU THỤ ẤN CHỈ THU TIỀN

(Từ ngày … tháng … năm …. đến ngày … tháng … năm …)

|

TT |

Tên ấn chỉ |

Ký hiệu ấn chỉ |

ĐVT |

Giá bán |

Số lượng tiêu thụ |

Doanh số tiêu thụ |

||

|

Trong kỳ |

Lũy kế |

Trong kỳ |

Lũy kế |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

|

Ngày

… tháng … năm 20…. |

Mẫu số 04/AC

TỔNG CỤC HẢI QUAN

CỤC HẢI QUAN …

BÁO CÁO TÌNH HÌNH THANH TOÁN TIỀN BÁN ẤN CHỈ VỚI TỔNG CỤC HẢI QUAN

(Từ ngày … tháng … năm …. đến ngày … tháng … năm …)

ĐVT: VNĐ

|

TT |

Nội dung |

Trong kỳ |

Lũy kế |

Ghi chú |

|

A |

B |

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

Ngày

tháng năm 20 |

Mẫu số 05/AC

TỔNG CỤC HẢI QUAN

CỤC HẢI QUAN TỈNH …

BIÊN BẢN KIỂM KÊ KHO ẤN CHỈ

(Từ ngày … tháng … năm …. đến ngày … tháng … năm …)

|

TT |

Tên ấn chỉ |

Ký mã hiệu |

ĐVT |

Theo sổ sách |

Theo kiểm kê |

Chênh lệch |

Ghi chú |

||

|

Số lượng |

Trong đó: Số rách nát không sd được |

Thừa |

Thiếu |

||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4=2-1 |

5=1-2 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày

… tháng … năm … |

Mẫu số 06/AC

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

…., ngày … tháng … năm …

THÔNG BÁO MẤT ẤN CHỈ

Theo báo cáo mất ấn chỉ của:………………………………………………………………

thuộc …………………………………………………………….

Hồi ….. giờ ………. ngày ………. tháng …………. năm ......... đã bị mất ấn chỉ như sau:

|

STT |

Tên ấn chỉ |

Ký hiệu |

Quyển số |

Số lượng số |

Từ số … |

Đến số … |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Số ấn chỉ nêu trên đã đóng dấu (hoặc chưa đóng dấu) đơn vị. Vậy thông báo để các cơ quan biết số ấn chỉ, chứng từ trên không còn giá trị sử dụng. Trong quá trình kiểm tra, kiểm soát, nếu phát hiện được người sử dụng thì thu hồi hoặc giữ lại và báo ngay cho ………………. Hải quan chúng tôi biết để xử lý.

|

Nơi nhận: |

Thủ

trưởng đơn vị |

Mẫu số 07/AC

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

…., ngày … tháng … năm …

BÁO CÁO VIỆC MẤT ẤN CHỈ

Tên tổ chức, cá nhân làm mất ấn chỉ:

Địa chỉ:

Báo cáo về việc mất biên lai, chứng từ như sau:

|

STT |

Loại ấn chỉ |

Ký hiệu |

Quyển số |

Số lượng số |

Từ số … |

Đến số … |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lý do tổn thất:......................................................................................................................

...........................................................................................................................................

Nay đơn vị báo cáo với …………………………………………… để phối hợp truy tìm, ngăn chặn lợi dụng và thông báo số ấn chỉ trên không còn giá trị sử dụng.

|

|

Thủ

trưởng đơn vị |

Mẫu số 08/AC

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

…., ngày … tháng … năm …

BÁO CÁO TÌNH HÌNH TỔN THẤT, XỬ LÝ ẤN CHỈ

Tháng … quý … năm ....

|

STT |

Họ và tên |

Đơn vị |

Ngày tháng năm tổn thất |

Ấn chỉ bị mất |

Ghi chú |

|||||||

|

Tên chứng từ |

Ký hiệu |

Quyển số |

Từ số |

Đến số |

Số lượng tờ (số) |

Hình thức phạt |

Số tiền |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nơi nhận: |

Thủ

trưởng đơn vị |