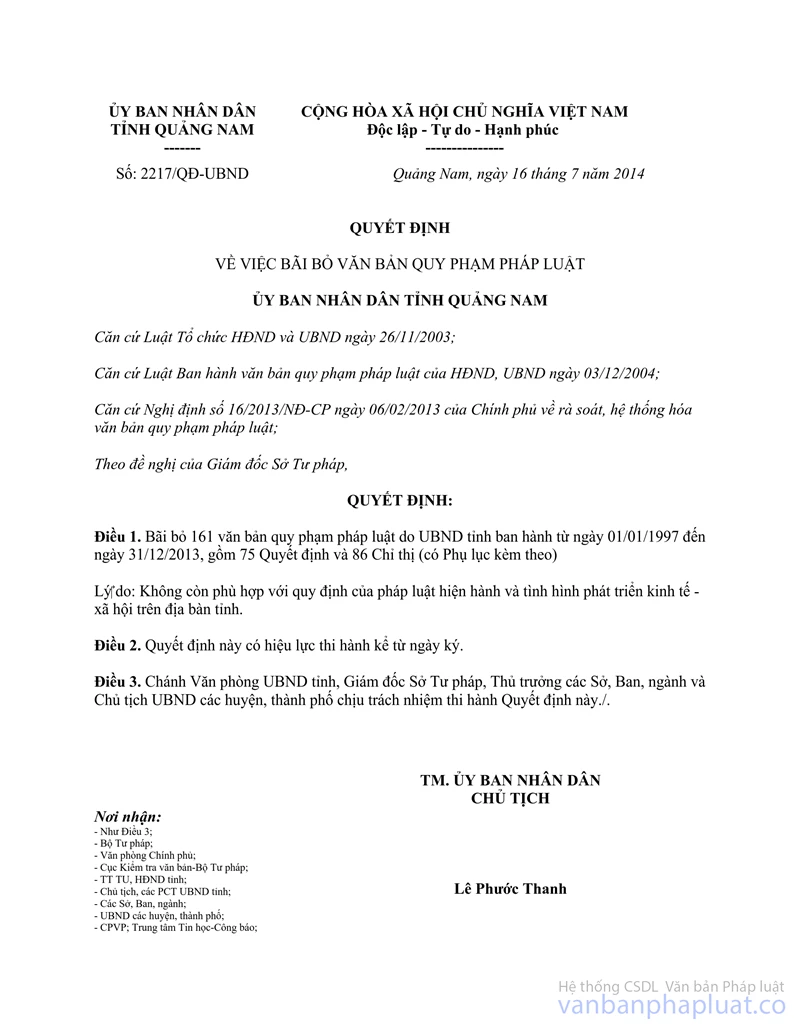

Quyết định 32/2003/QĐ-UB Quy định tạm thời quản lý thu thuế hoạt động kinh doanh xăng dầu Quảng Nam đã được thay thế bởi Quyết định 2217/QĐ-UBND 2014 bãi bỏ văn bản quy phạm pháp luật Quảng Nam và được áp dụng kể từ ngày 16/07/2014.

Nội dung toàn văn Quyết định 32/2003/QĐ-UB Quy định tạm thời quản lý thu thuế hoạt động kinh doanh xăng dầu Quảng Nam

|

UỶ BAN NHÂN DÂN |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 32/2003/QĐ-UB |

Tam kỳ, ngày 11 tháng 4 năm 2003 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH TẠM THỜI VỀ QUẢN LÝ THU THUẾ ĐỐI VỚI HOẠT ĐỘNG KINH DOANH XĂNG, DẦU TRÊN ĐỊA BÀN TỈNH QUẢNG NAM.

UỶ BAN NHÂN DÂN TỈNH QUẢNG NAM.

- Căn cứ Luật tổ chức Hội đồng nhân dân và Uỷ ban nhân dân ( sửa đổi ) ngày 21tháng 6 năm 1994;

- Căn cứ Luật thuế Giá trị gia tăng số 02/1997/QH9 ngày 10/5/1997 và Luật thuế Thu nhập doanh nghiệp số 03/1997/QH9 ngày 10/5/1997;

- Căn cứ Pháp lệnh đo lường chất lượng số 16/1999/PL-UBTVQH 10 ngày 06/10/1999 của Uỷ ban Thường vụ Quốc hội;

- Căn cứ Nghị định số 06/2002/NĐ-CP ngày 14/01/2002 của Chính phủ qui định chi tiết thi hành Pháp lệnh đo lường chất lượng;

- Căn cứ Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ về việc thực hiện Luật thuế Giá trị gia tăng và Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ;

- Căn cứ Nghị định số 26/2001/NĐ-CP ngày 04/6/2001 sửa đổi, bổ sung một số điều của Nghị định số 30/1998/NĐ-CP ngày 13/5/1998 của Chính phủ về việc thực hiện Luật thuế Thu nhập doanh nghiệp và Thông tư số 26/2001/NĐ-CP và 30/1998/NĐ-CP">18/2002/TT-BTC ngày 20/02/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định 26/2001/NĐ-CP ngày 04/6/2001 và Nghị định số 30/1998/NĐ-CP ngày 13/5/1998 của Chính phủ qui định chi tiết thi hành Luật thuế Thu nhập doanh nghiệp;

- Xét đề nghị của Cục Thuế; Sở Khoa học, Công nghệ và Môi trường tỉnh Quảng Nam tại Tờ trình số 10 /TT-LN ngày 26/ 3/ 2003;

QUYẾT ĐỊNH:

Điều 1. Nay ban hành kèm theo Quyết định này Quy định tạm thời về quản lý thu thuế đối với hoạt động kinh doanh xăng, dầu trên địa bàn tỉnh Quảng Nam.

Điều 2. Giao Cục trưởng Cục Thuế tỉnh Quảng Nam chủ trì phối hợp với Sở Khoa học, Công nghệ và Môi trường và các cơ quan chức năng tổ chức hướng dẫn, triển khai thực hiện Quyết định này.

Điều 3. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Điều 4. Chánh Văn phòng HĐND và UBND tỉnh; Cục trưởng Cục Thuế; Giám đốc các Sở: Khoa học, Công nghệ và Môi trường, Tài chính - Vật giá, Thương mại, Kế hoạch và Đầu tư, Giám đốc Công an tỉnh, Chi cục trưởng Chi cục Quản lý thị trường, Chi cục trưởng Chi cục Tiêu chuẩn đo lường chất lượng, Chủ tịch UBND các huyện, thị xã, thủ trưởng các cơ quan và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này.

|

Nơi nhận: |

TM.UỶ BAN NHÂN DÂN TỈNH QUẢNG NAM |

QUY ĐỊNH TẠM THỜI

VỀ QUẢN LÝ THU THUẾ ĐỐI VỚI HOẠT ĐỘNG

KINH DOANH XĂNG, DẦU TRÊN ĐỊA BÀN TỈNH QUẢNG NAM.

( Ban hành kèm theo Quyết định số 32 /2003/QĐ- UB ngày 11 / 4/ 2003 của UBND

tỉnh Quảng Nam )

Chương I:

QUY ĐỊNH CHUNG.

Điều 1. Đối tượng áp dụng theo quy định này là các doanh nghiệp hoạt động theo Luật Doanh nghiệp nhà nước, các doanh nghiệp hoạt động theo Luật Doanh nghiệp, các Chi nhánh, Cửa hàng trực thuộc các đơn vị ngoài tỉnh đóng trên địa bàn tỉnh Quảng Nam, doanh nghiệp có vốn đầu tư nước ngoài, Hợp tác xã và hộ kinh doanh cá thể hoạt động kinh doanh xăng, dầu ( dưới đây gọi tắt là cơ sở kinh doanh xăng, dầu ).

Điều 2. Cơ sở kinh doanh xăng, dầu phải chấp hành đầy đủ các thủ tục quy định về điều kiện thành lập và kinh doanh xăng, dầu thực hiện đăng ký kê khai nộp thuế theo đúng quy định hiện hành của Nhà nước.

Chương II:

QUY ĐỊNH CỤ THỂ.

Điều 3. Cơ sở kinh doanh xăng, dầu phải thực hiện nghiêm túc chế độ quản lý sử dụng hoá đơn chứng từ, chế độ ghi chép sổ sách kế toán hiện hành của Nhà nước. Hàng tháng phải lập tờ khai thuế GTGT kèm theo Bảng kê hàng hoá, dịch vụ mua vào, bán ra theo biểu mẫu quy định, gửi cơ quan Thuế trực tiếp quản lý thu thuế đúng quy định; đồng thời phải kê khai báo cáo chỉ số đo kỳ trước, kỳ kê khai của cơ cấu tính tổng ở các cột đo nhiên liệu cho cơ quan Thuế trực tiếp quản lý.

Việc kê khai tính thuế và nộp thuế GTGT căn cứ vào số lượng ghi trên hoá đơn, chứng từ mua vào, bán ra, có đối chiếu với các chỉ số đo của cơ cấu tính tổng ở các cột đo nhiên liệu. Số liệu kê khai theo hoá đơn, chứng từ có thể sai số so với chỉ số của cơ cấu tính tổng ở các cột đo nhiên liệu, nhưng không vượt quá mức quy định về qui trình kiểm định phương tiện đo lường do Bộ Khoa học, Công nghệ và Môi trường ban hành.

Riêng đối với cơ sở kinh doanh xăng, dầu có nhiều Chi nhánh, Cửa hàng phụ thuộc hoặc có nhiều cột đo nhiên liệu, thì ngoài việc kê khai theo quy định tại Điều này, còn phải kê khai báo cáo chi tiết chỉ số đo của cơ cấu tính tổng ở các cột đo nhiên liệu theo từng Chi nhánh, Cửa hàng ( báo cáo số liệu kỳ trước, số liệu kỳ này ).

Điều 4. Cơ sở kinh doanh xăng, dầu khi bán sỉ xăng dầu cho các tổ chức, cá nhân bằng hình thức nhận hàng và bán trực tiếp không thông qua cơ cấu tính tổng ở các cột đo nhiên liệu của cơ sở, thì ngoài việc kê khai nộp thuế theo đúng số lượng thực tế nhận và bán trực tiếp; cùng với việc kê khai nộp thuế theo số lượng xăng, dầu bán ra thông qua chỉ số đo của cơ cấu tính tổng ở các cột đo nhiên liệu.

* Trường hợp các cơ sở kinh doanh xăng, dầu không thực hiện đúng chế độ kế toán, hoá đơn chứng từ, thì nộp thuế theo phương pháp ấn định. Doanh số ấn định để nộp thuế hàng tháng do cơ quan Thuế trực tiếp quản lý khảo sát, điều tra và ấn định sát đúng với thực tế kinh doanh.

Điều 5. Cơ sở kinh doanh xăng, dầu phải thực hiện đúng các quy định của cơ quan quản lý chuyên ngành về tiêu chuẩn đo lường chất lượng. Các cột đo nhiên liệu phải có cơ cấu tỉnh tổng bằng cơ hoặc bằng điện cơ, phải được niêm chì chặt chẽ tại các cột đo nhiên liệu khi kiểm định. Các bồn chứa, bể chứa xăng, dầu của cơ sở kinh doanh xăng, dầu phải có Giấy chứng nhận kiểm định kèm theo bảng dung tích từng phần ( bảng Barem ) do cơ quan chức năng có thẩm quyền cấp, thể hiện sự phụ thuộc giữa thể tích chứa với chiều cao tương ứng của bồn chứa, bể chứa để xuất trình cho cơ quan chức năng trong quá trình kiểm tra, kiểm soát việc hoạt động kinh doanh.

Giao Cục Thuế phối hợp với Chi cục Tiêu chuẩn đo lường chất lượng hướng dẫn cụ thể đối với trường hợp cơ sở kinh doanh xăng, dầu khi sang, chuyển hoặc súc bồn chứa, bể chứa; sửa chữa về chỉ số đo của cơ cấu tính tổng ở cột đo nhiên liệu.

Điều 6. Nghiêm cấm các trường hợp mua bán xăng, dầu không thông qua cơ cấu tính tổng ở các cột đo nhiên liệu để trốn thuế ( trừ trường hợp bán sỉ bằng hình thức nhận hàng và bán trực tiếp không thông qua cơ cấu tính tổng ở các cột đo nhiên liệu ).Trường hợp qua kiểm tra phát hiện cơ sở kinh doanh xăng, dầu không chấp hành đúng các quy định tại Quyết định này, thì ngoài việc xử lý truy thu thuế, xử phạt vi phạm hành chính về thuế, còn phải xử lý theo các quy định khác của pháp luật hiện hành; nếu cơ sở kinh doanh xăng, dầu cố tình vi phạm nhiều lần, thì đề nghị cơ quan chức năng thu hồi Giấy chứng nhận đăng ký kinh doanh.

Chương III:

TỔ CHỨC THỰC HIỆN.

Điều 7. Chi cục Tiêu chuẩn đo lường chất lượng có trách nhiệm phối hợp với Cục Thuế tổ chức việc kiểm tra, niêm chì cơ cấu tính tổng ở các cột đo nhiên liệu và kiểm định bồn chứa, bể chứa xăng, dầu của các cơ sở kinh doanh xăng, dầu trên địa bàn tỉnh; việc tổ chức niêm chì thực hiện tại cơ sở kinh doanh xăng, dầu và phải lập biên bản xác định rõ: ngày, giờ niêm, chỉ số đo cơ cấu tính tổng ở các cột đo nhiên liệu tính đến thời điểm niêm chì.

Điều 8. Cục Thuế tỉnh Quảng Nam có trách nhiệm chủ động phối hợp với các cơ quan chức năng tổ chức, hướng dẫn các cơ sở kinh doanh xăng, dầu thực hiện tốt việc kê khai, nộp thuế theo đúng quy định hiện hành; đối chiếu với chỉ số đo của cơ cấu tính tổng ở các cột đo nhiên liệu, kiểm tra đối chiếu giữa lượng hàng tồn kho trên sổ sách với bồn chứa, bể chứa xăng, dầu và các số liệu mua bán xăng, dầu không thông qua cơ cấu tính tổng ở các cột đo nhiên liệu; đồng thời xử lý các vi phạm về kê khai nộp thuế không đúng quy định.

Điều 9. UBND các huyện, thị xã có trách nhiệm chỉ đạo các ngành có liên quan, UBND xã, phường, thị trấn phối hợp với cơ quan Thuế tổ chức triển khai, thực hiện và xử lý vi phạm đối với các cơ sở kinh doanh xăng, dầu không thực hiện đúng các quy định tại Quyết định này.

Điều 10. Sở Khoa học, Công nghệ và Môi trường, Sở Thương mại, Sở Kế hoạch và Đầu tư, Công an tỉnh, Chi cục Quản lý thị trường và các ngành liên quan có trách nhiệm phối hợp với Cục Thuế trong việc triển khai thực hiện; đồng thời phát hiện các trường hợp cơ sở kinh doanh xăng, dầu không chấp hành đầy đủ các quy định về thủ tục kinh doanh, hoá đơn, chứng từ và kê khai nộp thuế trong quá trình kinh doanh xăng, dầu để xử lý vi phạm theo đúng Pháp luật. Sở Thương mại chỉ cấp Giấy chứng nhận đủ điều kiện kinh doanh xăng, dầu khi cơ sở đó đã hoàn tất thủ tục đăng ký kinh doanh và có Giấy chứng nhận kiểm định cột đo nhiên liệu và bồn chứa, bể chứa xăng, dầu.

Trong quá trình thực hiện, nếu có vướng mắc, các Sở, Ngành, UBND các huyện, thị xã và các tổ chức, cá nhân có liên quan kịp thời phản ánh về Cục Thuế tỉnh để tổng hợp báo cáo UBND tỉnh có hướng chỉ đạo.