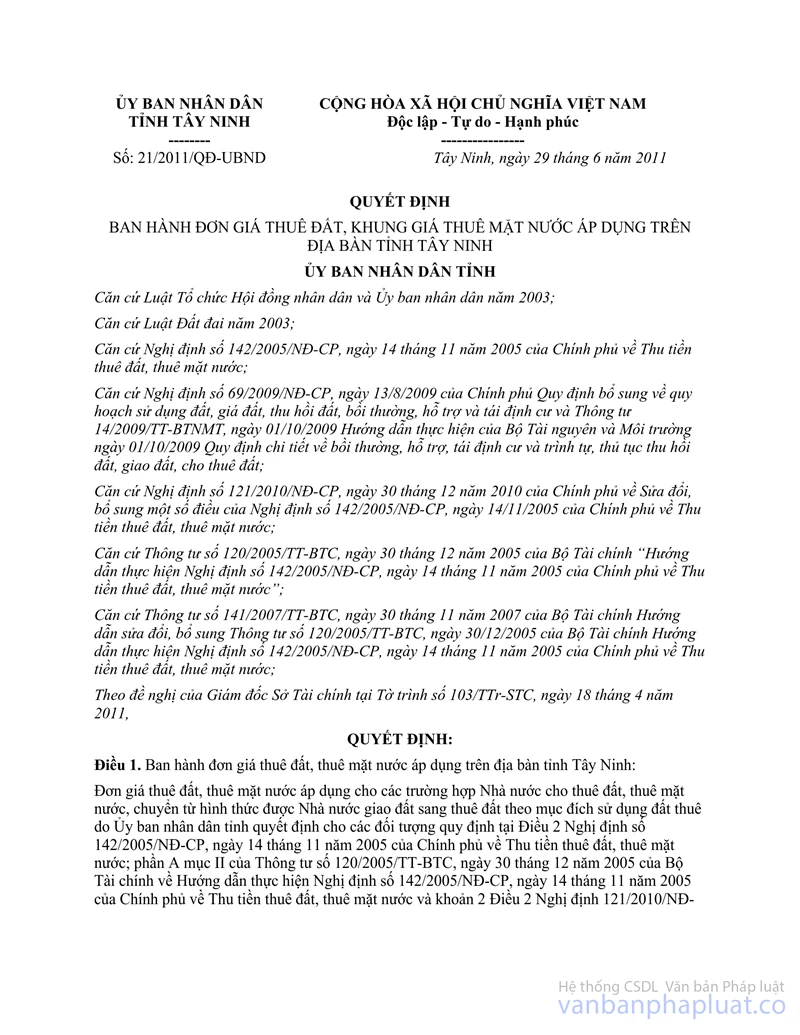

Quyết định 33/2010/QĐ-UBND đơn giá thuê đất, mặt nước đã được thay thế bởi Quyết định 21/2011/QĐ-UBND đơn giá thuê đất, khung giá thuê mặt nước và được áp dụng kể từ ngày 09/07/2011.

Nội dung toàn văn Quyết định 33/2010/QĐ-UBND đơn giá thuê đất, mặt nước

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 33/2010/QĐ-UBND |

Tây Ninh, ngày 20 tháng 7 năm 2010 |

QUYẾT ĐỊNH

BAN HÀNH ĐƠN GIÁ THUÊ ĐẤT, KHUNG GIÁ THUÊ MẶT NƯỚC ÁP DỤNG TRÊN ĐỊA BÀN TỈNH TÂY NINH

ỦY BAN NHÂN DÂN TỈNH

Căn cứ Luật Tổ chức Hội đồng nhân dân và Ủy ban nhân dân năm

2003;

Căn cứ Luật Đất đai năm 2003;

Căn cứ Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của Chính phủ về Thu

tiền thuê đất, thuê mặt nước;

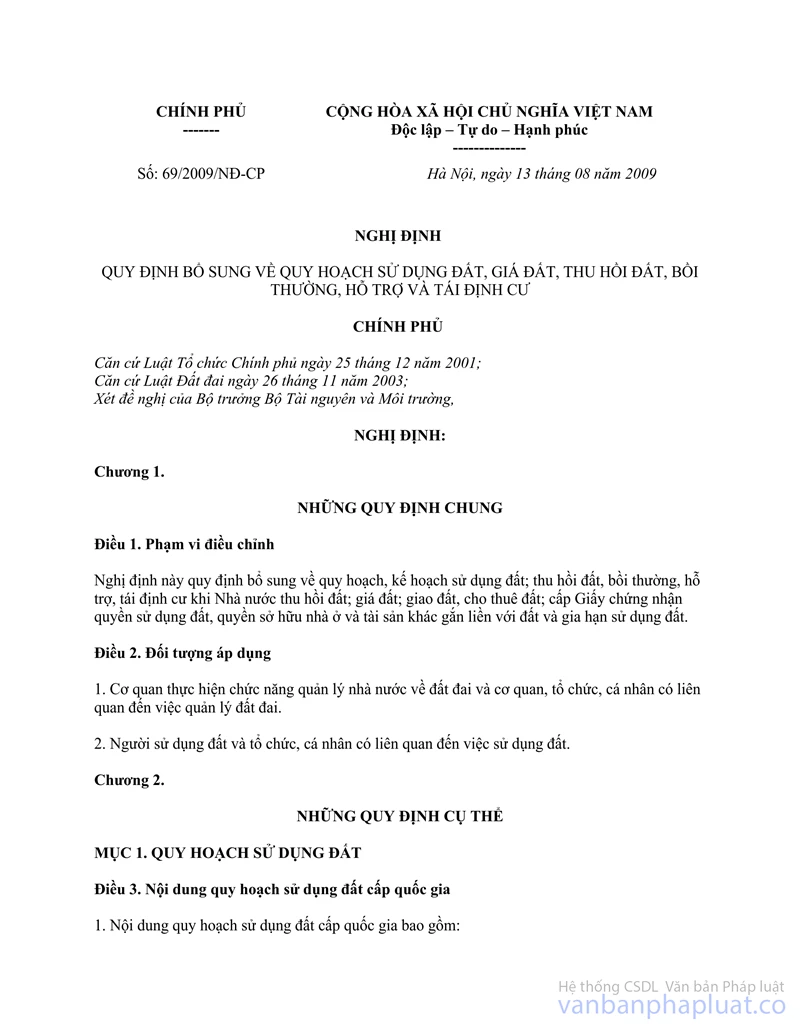

Căn cứ Nghị định số 69/2009/NĐ-CP ngày 13 tháng 8 năm 2009 của Chính phủ Quy

định bổ sung về quy hoạch sử dụng đất, giá đất, thu hồi đất, bồi thường, hỗ trợ

và tái định cư;

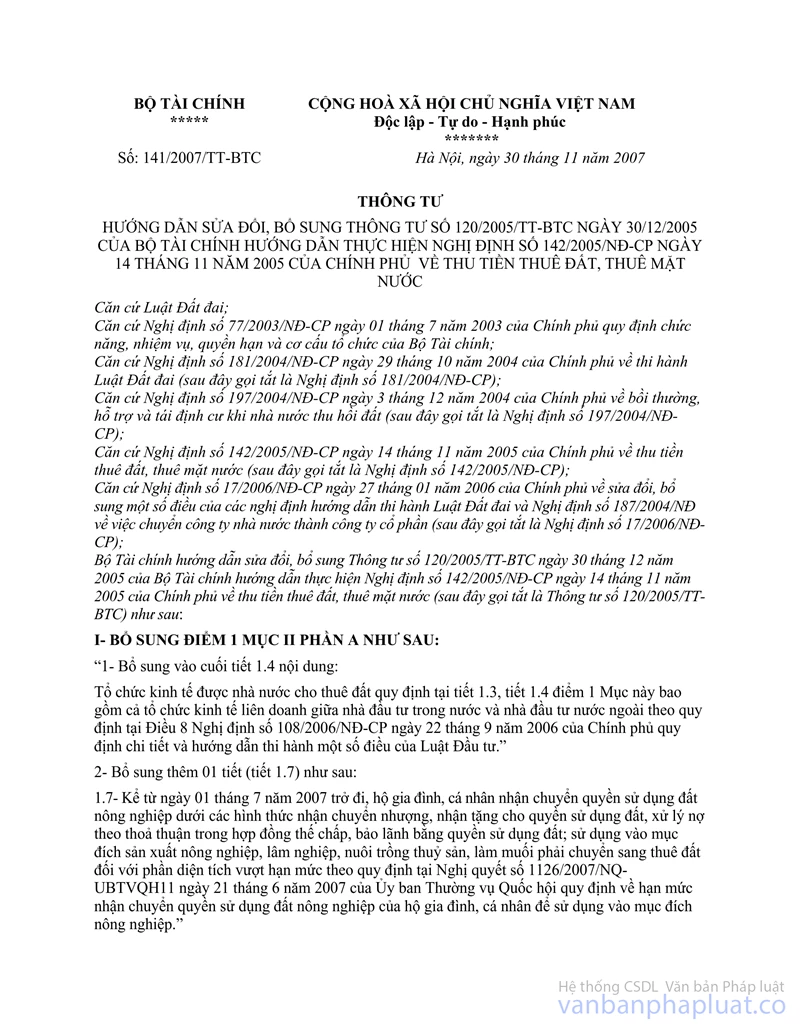

Căn cứ Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30 tháng 12 năm 2005 của Bộ Tài chính

“Hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của

Chính phủ về Thu tiền thuê đất, thuê mặt nước”;

Căn cứ Thông tư số 141/2007/TT-BTC ngày 30 tháng 11 năm 2007 của Bộ Tài chính Hướng

dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài

chính Hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm

2005 của Chính phủ về Thu tiền thuê đất, thuê mặt nước;

Theo đề nghị của Giám đốc Sở Tài chính tại Tờ trình số 690/TTr-STC ngày 01

tháng 7 năm 2010,

QUYẾT ĐỊNH:

Điều 1. Ban hành đơn giá thuê đất, thuê mặt nước áp dụng trên địa bàn tỉnh Tây Ninh:

Đơn giá thuê đất, thuê mặt nước áp dụng cho các trường hợp Nhà nước cho thuê đất, thuê mặt nước, chuyển từ hình thức được Nhà nước giao đất sang thuê đất theo mục đích sử dụng đất thuê do Ủy ban nhân dân tỉnh quyết định cho các đối tượng quy định tại Điều 2 Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của Chính phủ về Thu tiền thuê đất, thuê mặt nước và phần A mục II của Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30 tháng 12 năm 2005 của Bộ Tài chính về Hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của Chính phủ về Thu tiền thuê đất, thuê mặt nước.

Điều 2. Giá đất.

Giá đất làm cơ sở xác định đơn giá thuê đất là giá đất do UBND tỉnh quyết định và công bố hàng năm theo quy định của Chính phủ.

Trường hợp khi Nhà nước cho thuê đất mà giá đất do Ủy ban nhân dân tỉnh quy định tại thời điểm cho thuê đất chưa sát với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường thì Chủ tịch Ủy ban nhân dân tỉnh quyết định lại giá đất cho phù hợp, cụ thể các trường hợp sau:

+ Giá đất thị trường chênh lệch quá cao so với bảng giá đất do UBND tỉnh ban hành hàng năm.

+ Nhà nước giao đất công không thông qua đấu thầu dự án, đấu giá.

+ Định giá lại để cổ phần hóa doanh nghiệp Nhà nước.

+ Nhà đầu tư có yêu cầu xác định lại giá thuê đất.

Đối với các trường hợp thuê đất khác ngoài 04 nội dung trên thì áp dụng giá đất theo bảng giá các loại đất do UBND tỉnh quyết định hàng năm theo quy định của Chính phủ.

Điều 3. Đơn giá thuê đất.

- Đơn giá thuê đất được tính bằng tỷ lệ % đơn giá thuê đất nhân (x) với giá đất.

- Tỷ lệ % đơn giá thuê đất được quy định theo địa bàn kinh tế - xã hội khó khăn và lĩnh vực ưu đãi đầu tư theo quy định, cụ thể như sau:

1. Đối với địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Tỷ lệ % đơn giá thuê đất là 0,25%.

2. Đối với địa bàn có điều kiện kinh tế - xã hội khó khăn.

a. Dự án thuộc lĩnh vực đặc biệt ưu đãi đầu tư: Tỷ lệ % đơn giá thuê đất là 0,25%.

b. Dự án thuộc lĩnh vực ưu đãi đầu tư: Tỷ lệ % đơn giá thuế đất là 0,50%.

c. Dự án không thuộc lĩnh vực đặc biệt ưu đãi đầu tư, ưu đãi đầu tư: Tỷ lệ % đơn giá thuê đất là 0,75%.

3. Đối với địa bàn có điều kiện kinh tế - xã hội bình thường.

3.1. Địa bàn nông thôn:

a. Dự án thuộc lĩnh vực đặc biệt ưu đãi đầu tư: Tỷ lệ % đơn giá thuê đất là 0,50%.

b. Dự án thuộc lĩnh vực ưu đãi đầu tư: Tỷ lệ % đơn giá thuế đất là 0,75%.

c. Dự án không thuộc lĩnh vực đặc biệt ưu đãi đầu tư, ưu đãi đầu tư và các trường hợp cho thuê đất còn lại: Tỷ lệ % đơn giá thuê đất là 01% giá đất.

3.2. Địa bàn còn lại:

a. Dự án thuộc lĩnh vực đặc biệt ưu đãi đầu tư: Tỷ lệ % đơn giá thuê đất là 0,75%.

b. Dự án thuộc lĩnh vực ưu đãi đầu tư: Tỷ lệ % đơn giá thuế đất là 01%.

c. Dự án không thuộc lĩnh vực đặc biệt ưu đãi đầu tư, ưu đãi đầu tư và các trường hợp cho thuê đất còn lại: Tỷ lệ % đơn giá thuê đất là 1,25% giá đất.

4. Trong trường hợp đấu giá quyền sử dụng đất, thuê hoặc đấu thầu dự án có sử dụng đất thuê thì đơn giá cho thuê đất là đơn giá trúng đấu giá.

5. Đất ở vùng sâu, vùng xa, vùng biên giới, vùng có điều kiện kinh tế - xã hội khó khăn, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, dự án thuộc lĩnh vực đặc biệt ưu đãi đầu tư, ưu đãi đầu tư, khuyến khích đầu tư của địa phương thì Chủ tịch UBND tỉnh quyết định tỷ lệ % đơn giá thuê đất cụ thể cho từng dự án, nhưng tỷ lệ % đơn giá thuê đất không được thấp hơn 0,25% giá đất. Đối với đất trồng cây Cao su và các nông trường trạm tại của tỉnh thuộc địa bàn kinh tế - xã hội đặc biệt khó khăn áp dụng hệ số thuê đất là 0,5%.

6. Các chính sách miễn, giảm tiền thuê đất được áp dụng theo các văn bản quy phạm pháp luật hiện hành.

7. Trường hợp thuê đất trên cùng một tuyến đường, một đoạn đường giáp ranh giữa 02 huyện, thị xã khác nhau; thuê đất liên quan đến địa giới hành chính của nhiều huyện, thị xã có tỷ lệ % đơn giá thuê đất khác nhau cho cùng mục đích sử dụng đất thuê thì áp dụng tỷ lệ % đơn giá cho thuê đất theo vị trí có diện tích lớn nhất.

Điều 4. Khung giá thuê mặt nước.

1. Mặt nước không thuộc phạm vi quy định tại Điều 13 Luật Đất đai 2003, khung giá thuê được quy định như sau: Dự án sử dụng mặt nước cố định là mặt nước để sử dụng cho dự án hoạt động cố định tại một điểm nhất định; xác định rõ địa điểm, tọa độ cố định mặt nước cho thuê trong suốt thời gian thực hiện dự án: Từ 10.000.000 đồng đến 100.000.000 đồng/km2/năm.

2. Dự án sử dụng mặt nước không cố định là mặt nước cho thuê không xác định rõ được địa điểm, không xác định rõ giới hạn trong phạm vi tọa độ nhất định để cho thuê và dự án hoạt động không cố định tại một địa điểm mặt nước nhất định: Từ 50.000.000 đồng đến 250.000.000 đồng/km2/năm.

Điều 5. Thời gian ổn định đơn giá thuê đất, thuê mặt nước.

Đơn giá thuê đất, thuê mặt nước của mỗi dự án được ổn định 05 năm. Hết thời hạn ổn định, Giám đốc Sở Tài chính, Chủ tịch Ủy ban nhân dân huyện, thị xã, Trưởng ban Quản lý các khu kinh tế, khu công nghiệp (theo thẩm quyền) điều chỉnh đơn giá thuê đất, thuê mặt nước áp dụng cho thời gian tiếp theo. Đơn giá thuê đất, thuê mặt nước áp dụng cho thời hạn tiếp theo được điều chỉnh theo quy định tại Điều I của Quyết định này.

Điều 6. Áp dụng đơn giá thuê đất, thuê mặt nước.

1. Các trường hợp thuê đất, thuê mặt nước trước ngày Quyết định này có hiệu lực:

a. Nếu đã nộp tiền thuê đất, thuê mặt nước 01 lần cho cả thời gian thuê đất, thuê mặt nước thì không xác định lại đơn giá thuê theo quy định tại Quyết định này.

Trường hợp đã có quyết định (thông báo, thỏa thuận) của cơ quan Nhà nước có thẩm quyền; trong trường hợp trả tiền thuê một lần cho cả thời gian thuê đất, thuê mặt nước nhưng chưa nộp tiền thuê hoặc mới nộp cho một số năm thì thời gian chưa nộp tiền thuê được xác định lại đơn giá thuê theo quy định tại Quyết định này.

b. Nếu đã nộp tiền thuê đất, thuê mặt nước cho nhiều năm, thì trong thời hạn đã nộp tiền thuê đất, thuê mặt nước không phải xác định lại đơn giá thuê đất, thuê mặt nước theo quy định của Quyết định này. Hết thời hạn đã nộp tiền thuê đất, thuê mặt nước thì xác định lại đơn giá thuê của thời gian tiếp theo theo quy định hiện hành.

c. Nếu nộp tiền thuê đất, thuê mặt nước hàng năm thì nay xác định lại đơn giá thuê theo quy định tại Quyết định này.

d. Trường hợp đã được các cơ quan có thẩm quyền cho phép dùng giá trị quyền sử dụng đất thuê (tiền thuê đất, thuê mặt nước) góp vốn liên doanh, liên kết trước ngày Quyết định này có hiệu lực thì không điều chỉnh theo quy định của Quyết định này. Hết thời hạn góp vốn liên doanh, liên kết bằng giá trị quyền sử dụng đất thì phải xác định lại đơn giá thuê đất, thuê mặt nước theo quy định hiện hành.

e. Những trường hợp chưa nộp tiền thuê đất trước ngày 01/01/2010 thì tính theo đơn giá thuê đất quy định tại Quyết định số 1039/2006/QĐ-UBND ngày 09/11/2006. Từ ngày 01/01/2010 tính theo đơn giá thuê đất quy định tại Quyết định này.

2. Các trường hợp thuê đất, thuê mặt nước từ ngày Quyết định này có hiệu lực thì áp dụng đơn giá thuê đất, thuê mặt nước theo quy định tại Quyết định này.

3. Trường hợp dự án thay đổi mục đích sử dụng đất thuê thì thực hiện điều chỉnh lại đơn giá thuê theo mục đích sử dụng mới tại thời điểm thay đổi mục đích sử dụng đất và xác định đơn giá thuê theo quy định tại Quyết định này.

Điều 7. Thẩm quyền quyết định đơn giá cho thuê đất, thuê mặt nước.

1. Giám đốc Sở Tài chính căn cứ vào đơn giá thuê đất, khung giá thuê mặt nước được quy định tại Quyết định này để quyết định đơn giá thuê đất, thuê mặt nước cho từng dự án cụ thể đối với trường hợp tổ chức kinh tế; người Việt Nam định cư ở nước ngoài; tổ chức, cá nhân nước ngoài thuê đất, thuê mặt nước.

2. Trưởng Ban quản lý các khu kinh tế, khu công nghiệp (theo thẩm quyền được phân cấp) căn cứ vào đơn giá thuê đất được quy định tại quyết định này để quyết định đơn giá thuê đất cho từng dự án cụ thể theo thẩm quyền.

3. Chủ tịch UBND huyện, thị xã căn cứ vào đơn giá thuê đất, khung giá thuê mặt nước được quy định tại Quyết định này để quyết định đơn giá cho từng dự án cụ thể đối với hộ gia đình, cá nhân.

Trường hợp có ý kiến khác nhau về đơn giá thuê đất, giữa người thuê đất với cơ quan có thẩm quyền quyết định giá thuê đất, thì quyết định giải quyết của Chủ tịch Ủy ban nhân dân tỉnh là quyết định cuối cùng.

Điều 8. Trình tự và tổ chức thực hiện.

1. Đối với trường hợp thuê đất, thuê mặt nước kể từ ngày Quyết định này có hiệu lực: Sở Tài nguyên và Môi trường (đối với dự án do Sở Tài chính quyết định đơn giá thuê đất); Phòng Tài nguyên và Môi trường huyện, thị xã (đối với dự án do Chủ tịch UBND huyện, thị xã hoặc Trưởng Ban quản lý các khu kinh tế, khu công nghiệp quyết định đơn giá thuê đất) chịu trách nhiệm cung cấp hồ sơ địa chính theo quy định tại khoản 3 Điều 21 của Nghị định số 142/2005/NĐ-CP của Chính phủ [hồ sơ địa chính bao gồm: Quyết định cho thuê đất, sơ đồ vị trí đất cho thuê, loại xã và vi trí đất cho Sở Tài chính hoặc UBND huyện, thị xã hoặc Ban quản lý các khu kinh tế, khu công nghiệp (theo thẩm quyền) để xác định đơn giá thuê đất]. Trong thời hạn 15 ngày làm việc kể từ ngày nhận đủ hồ sơ, Giám đốc Sở Tài chính hoặc Chủ tịch UBND huyện, thị xã hoặc Trưởng Ban quản lý các khu kinh tế, khu công nghiệp phải quyết định đơn giá thuê đất, thuê mặt nước và chuyển cho Sở Tài nguyên và Môi trường hoặc Phòng Tài nguyên và Môi trường, để lập hợp đồng thuê đất, thuê mặt nước; Cục Thuế hoặc Chi cục Thuế huyện, thị xã để xác định, thông báo số tiền thuê đất, thuê mặt nước mà tổ chức, hộ gia đình, cá nhân phải nộp.

2. Đối với trường hợp đang thuê đất, thuê mặt nước trước ngày Quyết định này có hiệu lực mà thuộc trường hợp phải xác định lại đơn giá thuê theo quy định: Giao Cục thuế phối hợp với Sở Tài nguyên và Môi trường; Chi Cục thuế huyện, thị xã phối hợp với Phòng Tài nguyên và Môi trường căn cứ đơn giá thuê đất, thuê mặt nước theo quy định hiện hành để tổng hợp và thông báo cho Sở Tài chính hoặc UBND huyện, thị xã hoặc Ban quản lý các khu kinh tế, khu công nghiệp để quyết định điều chỉnh đơn giá thuê đất, thuê mặt nước. Trong thời hạn 15 ngày làm việc kể từ ngày nhận đủ hồ sơ (hồ sơ theo quy định tại khoản 1, Điều 8 của Quyết định này và nêu lý do điều chỉnh đơn giá thuê đất, thuê mặt nước), Giám đốc Sở Tài chính, Chủ tịch UBND huyện, thị xã hoặc Trưởng Ban quản lý các khu kinh tế, khu công nghiệp phải quyết định đơn giá thuê đất, thuê mặt nước theo quy định.

Căn cứ vào kết quả xác định đơn giá thuê đất, thuê mặt nước do Sở Tài chính, UBND huyện, thị xã hoặc Ban quản lý các khu kinh tế, khu công nghiệp gửi đến; Sở Tài nguyên và Môi trường hoặc Phòng Tài nguyên và Môi trường điều chỉnh lại đơn giá thuê và Cục Thuế hoặc Chi Cục thuế huyện, thị xã xác định lại tiền thuê đất, thuê mặt nước phải nộp theo đơn giá mới, ra thông báo cho người phải nộp tiền thuê đất, thuê mặt nước.

3. Đối với các đơn vị có thẩm quyền quyết định đơn giá thuê đất cho từng dự án theo quy định của Luật Đất đai và các văn bản hướng dẫn thi hành Luật Đất đai có trách nhiệm phối hợp với Sở Tài nguyên và Môi trường hoặc Phòng Tài nguyên và Môi trường; Cục Thuế hoặc Chi cục Thuế huyện, thị xã thực hiện cho thuê đất, thuê mặt nước, hoặc điều chỉnh giá thuê quy định tại khoản 1, 2 Điều này.

4. Sở Tài chính tham mưu UBND tỉnh xác định lại giá đất trong một số trường hợp quy định tại Điều 2 quyết định này.

5. Đối với các doanh nghiệp Nhà nước, cơ quan hành chính sự nghiệp được Nhà nước cho thuê đất, nhưng cho thuê lại trái quy định của pháp luật: Giao Sở Tài nguyên và Môi trường kiểm tra và chịu trách nhiệm thu hồi đất, trong thời gian chờ thu hồi đất, đơn vị cho thuê lại đất có trách nhiệm chấm dứt hợp đồng cho thuê và nộp toàn bộ số tiền chênh lệch giữa giá thuê và giá cho thuê lại đất vào ngân sách. Đối với trường hợp Công ty cổ phần (là doanh nghiệp Nhà nước chuyển Công ty cổ phần) được nhà nước cho thuê đất, nhưng cho thuê lại trái quy định của pháp luật, giao Sở Tài nguyên và Môi trường kiểm tra, báo cáo và đề xuất UBND tỉnh xem xét quyết định từng trường hợp cụ thể.

6. Các nội dung còn lại có liên quan đến thu tiền thuê đất, thuê mặt nước áp dụng theo quy định tại Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ, Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ và Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính, Thông tư 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính Hướng dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của chính phủ về Thu tiền thuê đất, thuê mặt nước;

7. Trong quá trình thực hiện nếu có vướng mắc, phát sinh ngoài thẩm quyền, sở, ban, ngành và Ủy ban nhân dân huyện, thị xã có liên quan kịp thời báo cáo, đề xuất trình Ủy ban nhân dân tỉnh xem xét, sửa đổi, bổ sung cho phù hợp.

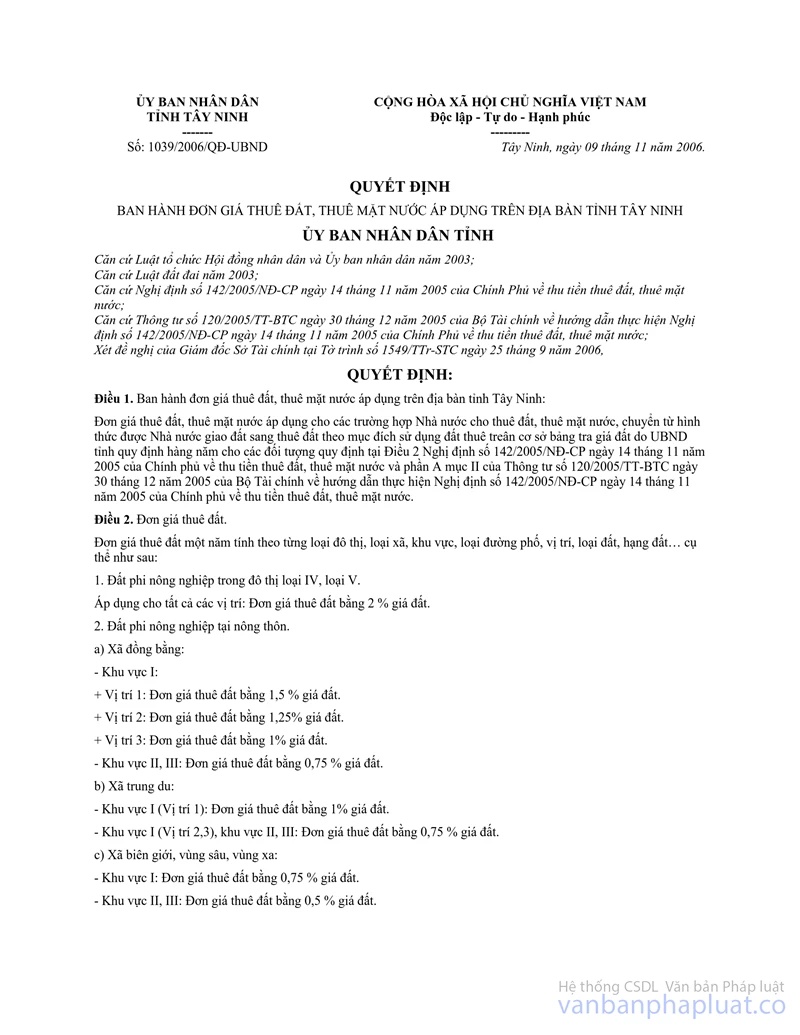

Điều 9. Quyết định này áp dụng để xác định đơn giá thuê đất, thuê mặt nước từ ngày 01/01/2010, có hiệu lực sau 10 ngày kể từ ngày ký và thay thế Quyết định số 1039/2006/QĐ-UBND ngày 09 tháng 11 năm 2006 của UBND tỉnh Tây Ninh Ban hành đơn giá thuê đất, thuê mặt nước áp dụng trên địa bàn tỉnh Tây Ninh.

Điều 10. Chánh Văn phòng UBND tỉnh, thủ trưởng các sở, ngành tỉnh, Chủ tịch UBND các huyện, thị xã, các tổ chức, hộ gia đình và cá nhân được Nhà nước cho thuê đất chịu trách nhiệm thi hành Quyết định này./.

|

|

TM. ỦY BAN NHÂN DÂN |