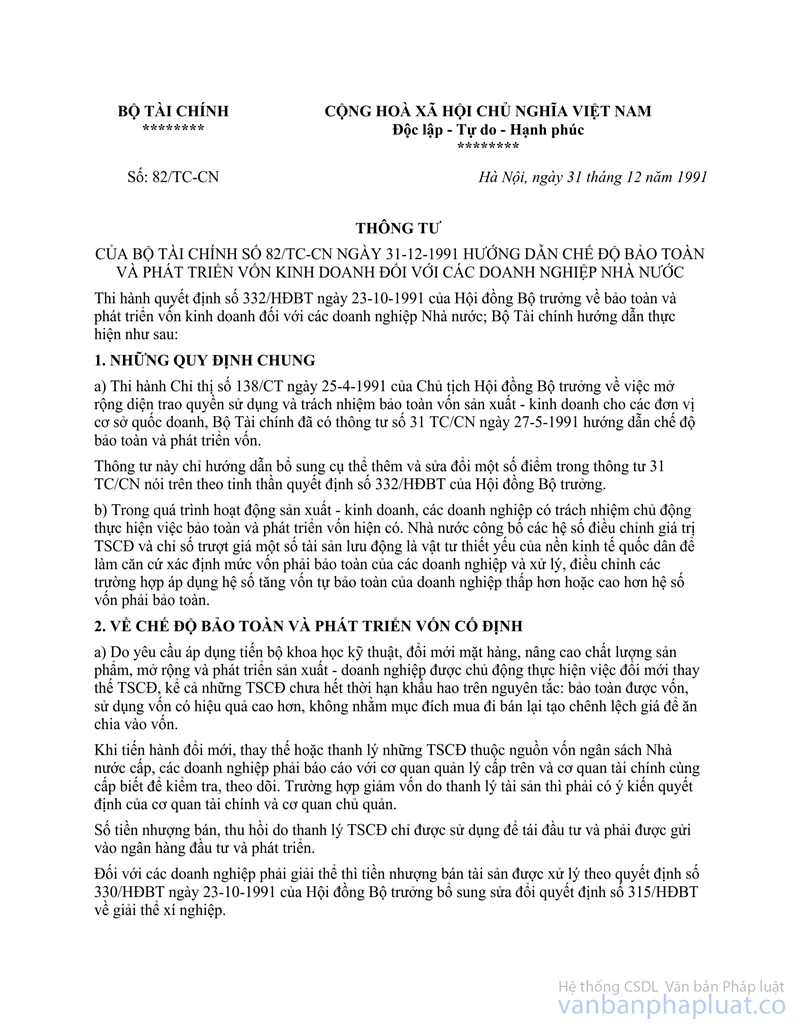

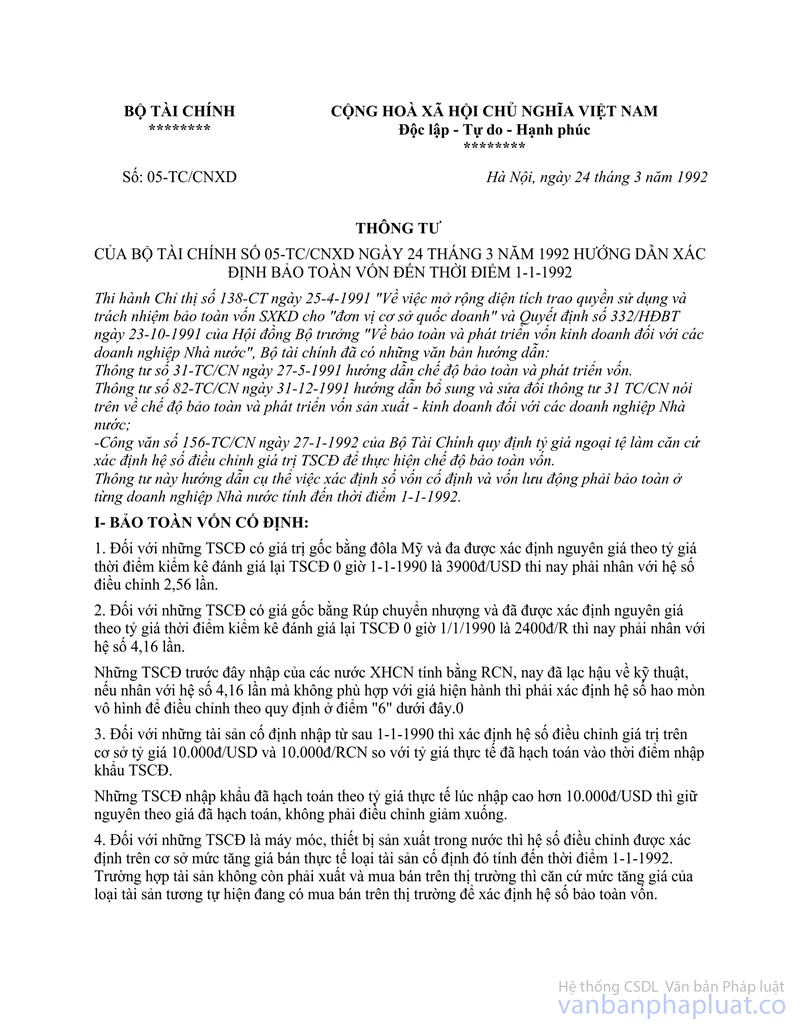

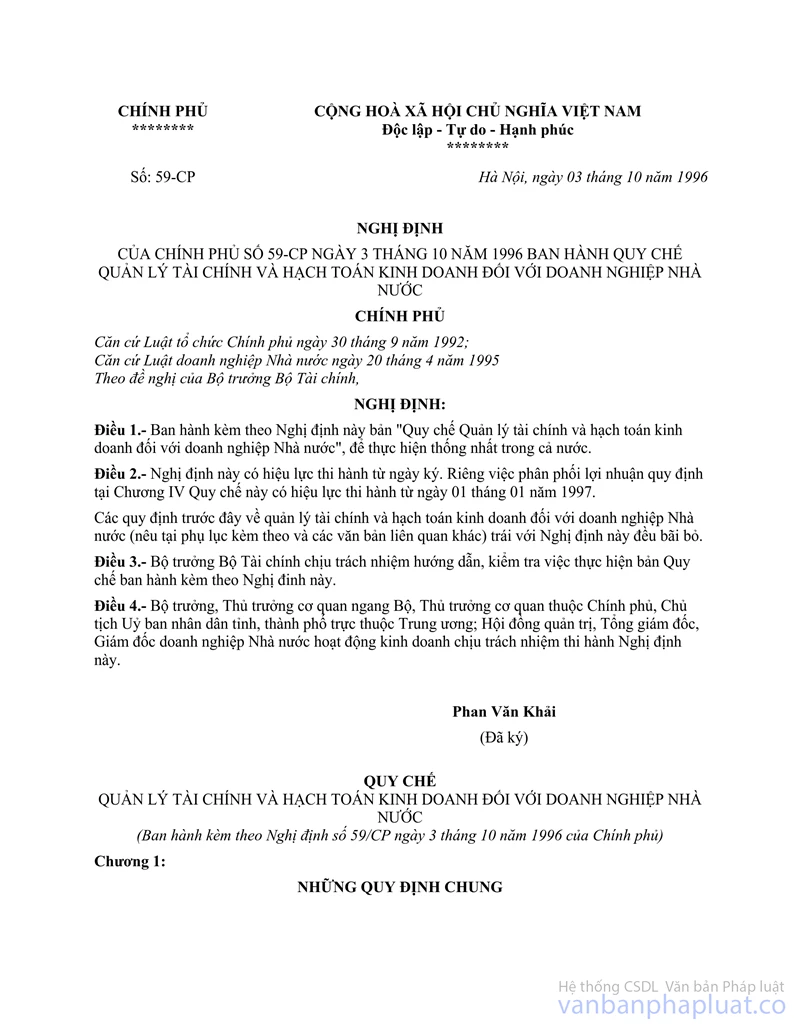

Quyết định 332-HĐBT bảo toàn phát triển vốn kinh doanh đối với các doanh nghiệp Nhà nước đã được thay thế bởi Nghị định 59-CP Quy chế quản lý tài chính và hạch toán kinh doanh doanh nghiệp Nhà nước và được áp dụng kể từ ngày 03/10/1996.

Nội dung toàn văn Quyết định 332-HĐBT bảo toàn phát triển vốn kinh doanh đối với các doanh nghiệp Nhà nước

|

HỘI ĐỒNG BỘ TRƯỞNG |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 332-HĐBT |

Hà Nội, ngày 23 tháng 10 năm 1991 |

QUYẾT ĐỊNH

VỀ BẢO TOÀN VÀ PHÁT TRIỂN VỐN KINH DOANH ĐỐI VỚI CÁC DOANH NGHIỆP NHÀ NƯỚC

HỘI ĐỒNG BỘ TRƯỞNG

Để bảm đảm tài sản, vốn thuộc sở hữu Nhà nước ở các doanh nghiệp Nhà nước được sử dụng có hiệu quả, bảo toàn và phát triển.

QUYẾT ĐỊNH

Điều 1. Mọi loại vốn kinh doanh thuộc sở hữu Nhà nước (bao gồm vốn ngân sách cấp và vốn doanh nghiệp tự bổ sung) đã giao cho doanh nghiệp sử dụng, phải được bảo toàn và phát triển.

Điều 2. Doanh nghiệp Nhà nước có trách nhiệm bảo toàn vốn cố định thuộc sở hữu Nhà nước cả về hiện vật và giá trị.

Trong quá trình kinh doanh doanh nghiệp phải quản lý chặt chẽ các tài sản cố định, thực hiện đúng các quy chế sử dụng, bảo dưỡng, sửa chữa, mua sắm, nhằm duy trì và nâng cao năng lực hoạt động của tài sản cố định. Doanh nghiệp được chủ động thực hiện đổi mới, thay thế, thanh lý tài sản cố định đã hết thời hạn khấu hao theo yêu cầu phát triển và nâng cao hiệu quả sản xuất kinh doanh đồng thời phải bảo toàn và phát triển số vốn đã được giao. Trường hợp giảm vốn do thanh lý tài sản thì phải báo cáo cơ quan tài chính và cơ quan chủ quản quyết định.

Số tiền nhượng bán, thu hồi do thanh lý tài sản cố định phải gửi vào Ngân hàng đầu tư và phát triển và chỉ được sử dụng để tái đầu tư tài sản cố định.

Doanh nghiệp phải thực hiện nghiêm chỉnh các quy định Nhà nước về điều chỉnh nguyên giá tài sản cố định và vốn cố định theo hệ số tính lại được các cơ quan có thẩm quyền công bố.

Điều 3. Doanh nghiệp Nhà nước chịu trách nhiệm bảo toàn vốn lưu động về mặt giá trị.

Doanh nghiệp phải thường xuyên căn cứ vào chỉ số trượt giá do các cơ quan có thẩm quyền công bố để hạch toán đúng giá trị vật tư tồn kho, sản phẩm dở dang và thành phẩm; đồng thời tính đúng, tính đủ chi phí vật tư, hàng hoá vào giá thành sản phẩm, giá vốn hàng hoá và phí lưu thông để thực hiện bảo toàn vốn lưu động.

Điều 4. Việc lập và phê duyệt bảng tổng kết tài sản và quyết toán tài chính theo định kỳ của doanh nghiệp nhất thiết phải tính đến yếu tố trượt giá. Giám đốc và kế toán trưởng doanh nghiệp, Hội đồng quản trị doanh nghiệp, thủ trưởng cơ quan chủ quản và cơ quan tài chính cùng cấp chịu trách nhiệm trực tiếp trước Nhà nước về báo cáo và quyết định phê duyệt của mình.

Điều 5. Mọi khoản thiếu hụt, mất mát vốn cố định và vốn lưu động đã giao cho doanh nghiệp được xử lý như sau:

- Nếu thiếu hụt, mất mát do khuyết điểm chủ quan, doanh nghiệp phải lấy quỹ phát triển sản xuất hoặc lợi nhuận còn lại để bù đắp.

- Nếu thiếu hụt, mất mát do nguyên nhân khách quan, doanh nghiệp báo cáo cụ thể với cơ quan chủ quản và cơ quan tài chính cùng cấp để xem xét cho giảm vốn.

Điều 6. Đối với các doanh nghiệp đang hoạt động khó khăn vì sự hình thành về mặt cơ cấu tài sản cố định trước đây bị lạc hậu thì việc tính khấu hao tài sản cố định được giải quyết trích dần từng bước cho phù hợp với sự phấn đấu của doanh nghiệp, nhưng tài sản cố định phải được tính đúng giá trị. Cơ quan chủ quản và cơ quan tài chính cùng cấp phải xác định tỷ lệ trích khấu hao cơ bản cho các doanh nghiệp này theo hướng tăng dần lên cho đủ tỷ lệ khấu hao cơ bản quy định.

Điều 7. Việc công bố hệ số tính lại giá trị tài sản cố định như quy định ở điều 2 trên đây, sẽ do Bộ Tài chính cùng với Bộ chủ quản xác định, có tham khảo ý kiến của Uỷ ban Vật giá Nhà nước và Tổng cục Thống kê, để công bố vào các thời điểm 1 tháng 1 và 1 tháng 7 hàng năm, phù hợp với đặc điểm tài sản cố định theo từng ngành kinh tế kỹ thuật.

Điều 8. Quyết định này có hiệu lực kể từ ngày ký. Bộ Tài chính chịu trách nhiệm hướng dẫn cụ thể việc thi hành.

Bộ trưởng các Bộ, Chủ nhiệm Uỷ ban Nhà nước, Thủ trưởng các cơ quan khác thuộc Hội đồng Bộ trưởng, Chủ tịch Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Quyết định này.

|

|

Trần Đức Lương (Đã Ký) |