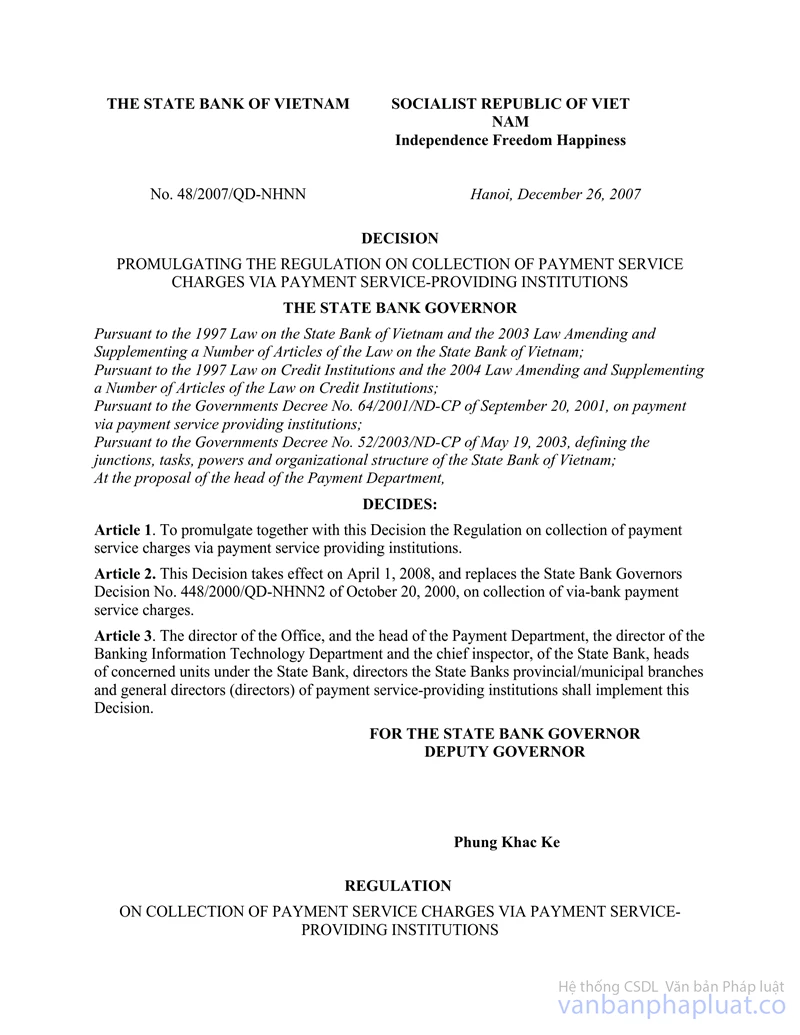

Nội dung toàn văn Quyết định 48/2007/QĐ-NHNN quy định thu phí dịch vụ thanh toán qua tổ chức cung ứng

|

NGÂN

HÀNG NHÀ NƯỚC VIỆT NAM |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 48/2007/QĐ-NHNN |

Hà Nội, ngày 26 tháng 12 năm 2007 |

QUYẾT ĐỊNH

BAN HÀNH QUY ĐỊNH VỀ VIỆC THU PHÍ DỊCH VỤ THANH TOÁN QUA TỔ CHỨC CUNG ỨNG DỊCH VỤ THANH TOÁN

THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật Ngân hàng Nhà

nước Việt Nam năm 1997 và Luật sửa đổi, bổ sung một số điều của Luật Ngân hàng

Nhà nước năm 2003;

Căn cứ Luật các Tổ chức tín dụng năm 1997 và Luật sửa đổi, bổ sung một số điều của

Luật các Tổ chức tín dụng năm 2004;

Căn cứ vào Nghị định 64/2001/NĐ-CP ngày 20/09/2001 của Chính Phủ về hoạt động thanh

toán qua các tổ chức cung ứng dịch vụ thanh toán;

Căn cứ Nghị định số 52/2003/NĐ-CP ngày 19/5/2003 của Chính Phủ quy định chức năng,

nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Trưởng Ban Thanh toán,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định về việc thu phí dịch vụ thanh toán qua tổ chức cung ứng dịch vụ thanh toán.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày 01/04/2008 và thay thế Quyết định số 448/2000/QĐ-NHNN2 ngày 20/10/2000 của Thống đốc Ngân hàng Nhà nước về việc thu phí dịch vụ thanh toán qua Ngân hàng.

Điều 3. Chánh Văn phòng, Trưởng Ban Thanh toán, Cục trưởng Cục Công nghệ tin học ngân hàng, Chánh Thanh tra Ngân hàng Nhà nước, Thủ trưởng đơn vị có liên quan thuộc Ngân hàng Nhà nước, Giám đốc Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương và Tổng Giám đốc (Giám đốc) tổ chức cung ứng dịch vụ thanh toán chịu trách nhiệm thi hành Quyết định này.

|

Nơi nhận: |

KT.

THỐNG ĐỐC |

QUY ĐỊNH

VỀ

VIỆC THU PHÍ DỊCH VỤ THANH TOÁN QUA TỔ CHỨC CUNG ỨNG DỊCH VỤ THANH TOÁN

(Ban hành kèm theo Quyết định số 48/2007/QĐ-NHNN ngày 26 tháng 12 năm

2007 của Thống đốc Ngân hàng Nhà nước)

Chương 1:

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Quy định này áp dụng đối với việc thu, trả phí dịch vụ thanh toán qua tổ chức cung ứng dịch vụ thanh toán.

Quy định này không áp dụng đối với dịch vụ thanh toán bằng tiền mặt.

Điều 2. Đối tượng áp dụng

Tổ chức cung ứng dịch vụ thanh toán;

Tổ chức, cá nhân thực hiện giao dịch thanh toán qua các tổ chức cung ứng dịch vụ thanh toán (sau đây gọi tắt là khách hàng).

Điều 3. Áp dụng quy tắc và thông lệ quốc tế trong thu phí dịch vụ thanh toán.

1. Đối với dịch vụ thanh toán quốc tế, trường hợp điều ước quốc tế mà nước Cộng hoà xã hội chủ nghĩa Việt Nam đã ký kết hoặc tham gia có quy định khác với quy định trong Quy định này, thì áp dụng quy định của điều ước quốc tế đó.

2. Tổ chức cung ứng dịch vụ thanh toán được phép làm dịch vụ thanh toán quốc tế được thoả thuận áp dụng tập quán và thông lệ quốc tế nếu tập quán và thông lệ đó không trái với pháp luật nước Cộng hoà xã hội chủ nghĩa Việt Nam.

Điều 4. Phí dịch vụ thanh toán là khoản tiền mà khách hàng phải trả cho tổ chức cung ứng dịch vụ thanh toán khi được tổ chức cung ứng dịch vụ thanh toán thực hiện dịch vụ thanh toán.

Chương 2:

CÁC QUY ĐỊNH CỤ THỂ

Điều 5. Đồng tiền sử dụng trong thu phí dịch vụ thanh toán

1. Đối với dịch vụ thanh toán trong nước thực hiện bằng đồng Việt Nam: Đồng tiền sử dụng để thanh toán phí dịch vụ thanh toán là đồng Việt Nam;

2. Đối với dịch vụ thanh toán với nước ngoài hoặc thanh toán trong nước được phép thực hiện bằng ngoại tệ: Đồng tiền sử dụng để thanh toán phí dịch vụ thanh toán có thể là đồng Việt Nam (VND) hoặc đô la Mỹ (USD) hoặc ngoại tệ khác theo thoả thuận giữa tổ chức cung ứng dịch vụ thanh toán và khách hàng nhưng phải phù hợp với pháp luật về quản lý ngoại hối.

Điều 6. Chứng từ sử dụng trong thu phí dịch vụ thanh toán

1. Tổ chức cung ứng dịch vụ thanh toán phải lập và cấp chứng từ thu phí cho khách hàng trả phí theo quy định của pháp luật.

2. Chứng từ sử dụng trong thu phí dịch vụ thanh toán phải tuân theo các quy định hiện hành của Ngân hàng Nhà nước về chế độ chứng từ kế toán ngân hàng và đảm bảo phù hợp với quy định của pháp luật về chứng từ kế toán và hoá đơn bán hàng, cung ứng dịch vụ.

Điều 7. Tính và thu thuế giá trị gia tăng khi thu phí dịch vụ thanh toán

1. Ngân hàng Nhà nước không tính và thu thuế giá trị gia tăng khi thu phí dịch vụ thanh toán.

2. Tổ chức cung ứng dịch vụ thanh toán (trừ Ngân hàng Nhà nước) được tính và cộng thêm thuế giá trị gia tăng khi thu phí dịch vụ thanh toán theo quy định của pháp luật về thuế.

Điều 8. Hạch toán kế toán đối với phí dịch vụ thanh toán

Tổ chức cung ứng dịch vụ thanh toán phải mở sổ sách kế toán để theo dõi, phản ánh việc thu phí dịch vụ thanh toán theo chế độ kế toán hiện hành của Nhà nước.

Điều 9. Nguyên tắc xác định mức thu phí dịch vụ thanh toán

1. Mức thu phí đối với dịch vụ thanh toán do Nhà nước đầu tư phải đảm bảo thu hồi vốn trong thời gian hợp lý, có tính đến chính sách của Nhà nước trong từng thời kỳ.

2. Mức thu phí đối với dịch vụ thanh toán do tổ chức, cá nhân đầu tư phải đảm bảo thu hồi vốn và có mức lợi nhuận hợp lý.

Điều 10. Thẩm quyền quy định mức thu phí dịch vụ thanh toán

1. Thống đốc Ngân hàng Nhà nước quy định:

a) Mức thu phí đối với các dịch vụ thanh toán do Ngân hàng Nhà nước thực hiện cho khách hàng của Ngân hàng Nhà nước.

b) Mức thu phí đối với một số dịch vụ thanh toán do tổ chức cung ứng dịch vụ thanh toán (trừ Ngân hàng Nhà nước) thực hiện cho khách hàng nhưng cần thiết phải áp dụng mức thu thống nhất để thực hiện chính sách của Nhà nước và quản lý hoạt động ngân hàng trong từng thời kỳ.

2. Tổng Giám đốc (Giám đốc) tổ chức cung ứng dịch vụ thanh toán quy định mức thu phí đối với các dịch vụ thanh toán do tổ chức cung ứng dịch vụ thanh toán thực hiện cho khách hàng của mình (trừ các dịch vụ thanh toán đã được Thống đốc Ngân hàng Nhà nước quy định theo thẩm quyền tại điểm b khoản 1 điều này).

Điều 11. Khi ban hành mới hoặc điều chỉnh, bổ sung Biểu phí dịch vụ thanh toán, tổ chức cung ứng dịch vụ thanh toán phải thực hiện:

1. Thông báo (niêm yết) đầy đủ, công khai tại nơi giao dịch.

2. Trong thời gian 15 ngày kể từ ngày ban hành mới hoặc điều chỉnh, bổ sung, tổ chức cung ứng dịch vụ thanh toán phải gửi Biểu phí dịch vụ thanh toán về Ban Thanh toán và Thanh tra Ngân hàng Nhà nước để quản lý và theo dõi.

Điều 12. Nguyên tắc thu phí dịch vụ thanh toán

1. Tổ chức cung ứng dịch vụ thanh toán được quyền thu phí của khách hàng sử dụng dịch vụ thanh toán theo mức thu phí quy định tại Biểu phí dịch vụ thanh toán của tổ chức mình và không được thu thêm ngoài Biểu phí đã ban hành (trừ trường hợp có thỏa thuận riêng với khách hàng trước khi thực hiện dịch vụ thanh toán).

2. Tổ chức cung ứng dịch vụ thanh toán không phải hoàn trả lại khoản phí dịch vụ thanh toán đã thu trong trường hợp khách hàng yêu cầu hủy bỏ dịch vụ thanh toán hoặc dịch vụ thanh toán không thực hiện được vì sai sót, sự cố không phải do lỗi của tổ chức cung ứng dịch vụ thanh toán gây ra.

3. Đơn vị tổ chức cung ứng dịch vụ thanh toán không được thu phí dịch vụ thanh toán đối với các khoản thanh toán trực tiếp giữa khách hàng với đơn vị mình (trả nợ, trả lãi, trả phí dịch vụ, trả tiền mua giấy tờ in hoặc phương tiện thanh toán).

4. Đối với các giao dịch thanh toán trong nước, tổ chức cung ứng dịch vụ thanh toán phục vụ người thụ hưởng không được tự ý thu phí dịch vụ thanh toán từ khách hàng là người thụ hưởng.

5. Đối với các giao dịch thanh toán trong nước, tổ chức cung ứng dịch vụ thanh toán không được tự ý khấu trừ số tiền chuyển của khách hàng để thu phí dịch vụ thanh toán phát sinh giữa các tổ chức cung ứng dịch vụ thanh toán.

Điều 13. Cách thu, trả phí dịch vụ thanh toán

1. Thu từng lần: Tổ chức cung ứng dịch vụ thanh toán tiến hành thu phí ngay khi thực hiện dịch vụ thanh toán cho khách hàng;

2. Thu định kỳ: Việc thu phí định kỳ được thực hiện trên cơ sở thỏa thuận giữa tổ chức cung ứng dịch vụ thanh toán và khách hàng. Theo định kỳ, tổ chức cung ứng dịch vụ thanh toán lập Bảng kê tính phí dịch vụ thanh toán của khách hàng trong kỳ và được chủ động lập chứng từ trích tài khoản của khách hàng (hoặc thông báo cho khách hàng trả tiền) để tiến hành thu phí dịch vụ thanh toán, sau đó gửi chứng từ thu kèm bảng kê tính phí (dưới hình thức chứng từ giấy hoặc chứng từ điện tử) cho khách hàng theo quy định.

3. Tổ chức cung ứng dịch vụ thanh toán và khách hàng được thỏa thuận, lựa chọn áp dụng cách thu, trả phí cho phù hợp nhưng phải đảm bảo thực hiện đúng các quy định của pháp luật hiện hành về chế độ chứng từ kế toán và các quy định khác có liên quan.

Điều 14. Thu và trả phí dịch vụ thanh toán giữa tổ chức cung ứng dịch vụ thanh toán và khách hàng

Tổ chức cung ứng dịch vụ thanh toán được thoả thuận trực tiếp với khách hàng về đơn vị thu, trả phí dịch vụ thanh toán trên nguyên tắc bình đẳng, tự nguyện và phù hợp với các quy định của pháp luật. Trong trường hợp không có thỏa thuận cụ thể, việc thu, trả phí sẽ được thực hiện như sau:

1. Đối với dịch vụ thanh toán trong nước cho khách hàng:

a) Đối với dịch vụ cung ứng các phương tiện thanh toán: tổ chức cung ứng dịch vụ thanh toán cung ứng phương tiện thanh toán tiến hành thu phí dịch vụ từ khách hàng có nhu cầu sử dụng.

b) Đối với dịch vụ thanh toán chuyển tiền: tổ chức cung ứng dịch vụ thanh toán phục vụ người chuyển tiền tiến hành thu phí dịch vụ thanh toán đối với khách hàng là người chuyển tiền.

c) Đối với dịch vụ thu hộ: tổ chức cung ứng dịch vụ thanh toán phục vụ bên nhờ thu hoặc bên đòi tiền tiến hành thu phí dịch vụ thanh toán đối với khách hàng là người thụ hưởng; tổ chức cung ứng dịch vụ thanh toán phục vụ bên trả tiền tiến hành thu phí dịch vụ thanh toán đối với khách hàng là người trả tiền.

d) Đối với các dịch vụ thanh toán khác: tổ chức cung ứng dịch vụ thanh toán thực hiện dịch vụ thanh toán cho khách hàng tiến hành thu phí dịch vụ thanh toán đối với khách hàng là người sử dụng dịch vụ thanh toán.

2. Đối với dịch vụ thanh toán quốc tế cho khách hàng:

a) Đối với dịch vụ chuyển tiền ra nước ngoài: tổ chức cung ứng dịch vụ thanh toán phục vụ bên chuyển tiền tiến hành thu phí dịch vụ thanh toán đối với khách hàng là bên chuyển tiền.

b) Đối với dịch vụ nhận tiền đến từ nước ngoài: tổ chức cung ứng dịch vụ thanh toán phục vụ bên thụ hưởng tiến hành thu phí dịch vụ thanh toán đối với khách hàng là người thụ hưởng.

c) Đối với dịch vụ nhờ nước ngoài thu hộ séc, tiền nước ngoài không đủ tiêu chuẩn lưu hành, bộ chứng từ cho khách hàng trong nước: tổ chức cung ứng dịch vụ thanh toán phục vụ bên nộp hoặc bên đòi tiền tiến hành thu phí dịch vụ thu hộ đối với khách hàng là bên nộp hoặc bên đòi tiền về nhận, xử lý và gửi chứng từ đi nước ngoài nhờ thu và thanh toán kết quả nhờ thu.

d) Đối với dịch vụ thu hộ nước ngoài: tổ chức cung ứng dịch vụ thanh toán phục vụ bên trả tiền tiến hành thu phí dịch vụ thu hộ nước ngoài đối với khách hàng là bên trả tiền trong nước về nhận, xử lý nhờ thu của nước ngoài và thanh toán (chuyển tiền) trả nước ngoài.

Điều 15. Thu và trả phí dịch vụ thanh toán giữa các tổ chức cung ứng dịch vụ thanh toán

1. Giữa Ngân hàng Nhà nước với khách hàng của Ngân hàng Nhà nước.

Ngân hàng Nhà nước thực hiện thu phí dịch vụ thanh toán đối với khách hàng của mình theo cách thu định kỳ quy định tại khoản 2 điều 13 của Quy định này.

Các đơn vị Ngân hàng Nhà nước thực hiện dịch vụ thanh toán tiến hành thu phí đối với khách hàng là bên yêu cầu chuyển tiền (trừ trường hợp có thỏa thuận thu phí tập trung tại Sở Giao dịch Ngân hàng Nhà nước).

2. Giữa các tổ chức cung ứng dịch vụ thanh toán (trừ Ngân hàng Nhà nước).

Các Tổ chức cung ứng dịch vụ thanh toán được thoả thuận với nhau về việc thu, trả phí dịch vụ thanh toán đối với các khoản thanh toán phát sinh hay tiếp nhận trực tiếp với nhau hoặc qua các hệ thống thanh toán.

Chương 3:

ĐIỀU KHOẢN THI HÀNH

Điều 16. Trách nhiệm của các đơn vị liên quan

1. Trưởng Ban Thanh toán chịu trách nhiệm hướng dẫn thực hiện Quy định này;

2. Chánh Thanh tra Ngân hàng Nhà nước, Vụ trưởng Vụ Tổng Kiểm soát chịu trách nhiệm kiểm tra, giám sát việc thực hiện Quy định này;

3. Cục trưởng Cục Công nghệ tin học ngân hàng chịu trách nhiệm xây dựng và triển khai thực hiện phần mềm tính, thu phí dịch vụ thanh toán của Ngân hàng Nhà nước.

4. Tổng Giám đốc (Giám đốc) tổ chức cung ứng dịch vụ thanh toán chịu trách nhiệm hướng dẫn và thực hiện Quy định này tại đơn vị mình.

Điều 17. Xử lý vi phạm

Tổ chức, cá nhân vi phạm quy định tại Quy định này thì tuỳ tính chất, mức độ vi phạm mà bị xử lý kỷ luật, xử lý vi phạm hành chính; nếu gây thiệt hại thì phải bồi thường theo quy định của pháp luật.