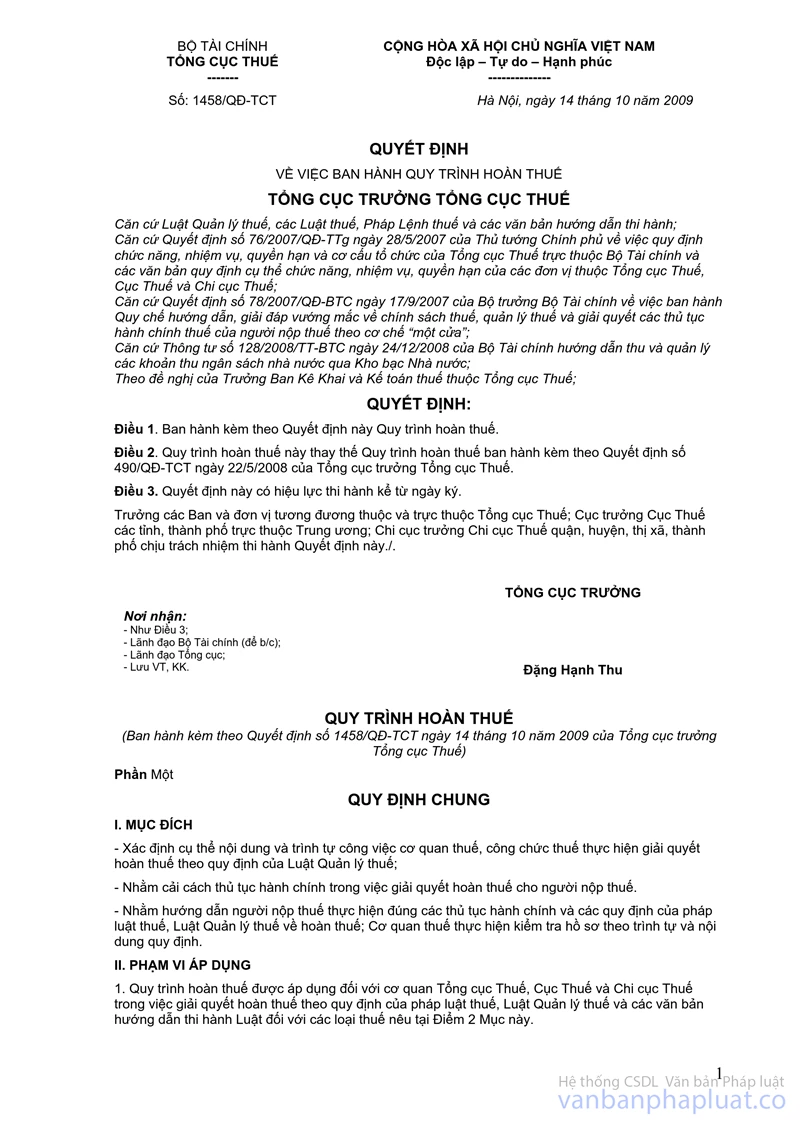

Quyết định 490/QĐ-TCT năm 2008 về Quy trình hoàn thuế do Tổng cục trưởng Tổng cụ đã được thay thế bởi Quyết định 1458/QĐ-TCT quy trình hoàn thuế và được áp dụng kể từ ngày 14/10/2009.

Nội dung toàn văn Quyết định 490/QĐ-TCT năm 2008 về Quy trình hoàn thuế do Tổng cục trưởng Tổng cụ

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 490/QĐ-TCT |

Hà Nội, ngày 22 tháng 5 năm 2008 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY TRÌNH HOÀN THUẾ

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ

Căn cứ Luật quản lý thuế, các Luật thuế, Pháp lệnh thuế và các văn bản hướng dẫn thi hành;

Căn cứ Quyết định số 76/2007/QĐ-TTg ngày 28/5/2007 của Thủ tướng Chính phủ về việc quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế trực thuộc Bộ Tài chính và các văn bản quy định cụ thể chức năng, nhiệm vụ, quyền hạn của các đơn vị thuộc Tổng cục Thuế, Cục Thuế và Chi cục Thuế;

Căn cứ Quyết định số 78/2007/QĐ-BTC ngày 17/9/2007 của Bộ trưởng Bộ Tài chính về việc ban hành Quy chế hướng dẫn, giải đáp vướng mắc về chính sách thuế, quản lý thuế và giải quyết các thủ tục hành chính thuế của người nộp thuế theo cơ chế “một cửa”;

Theo đề nghị của Trưởng Ban Kê Khai và Kế toán thuế thuộc Tổng cục Thuế,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình hoàn thuế.

Điều 2. Quy trình hoàn thuế ban hành theo Quyết định này thay thế cho các quy trình hoàn thuế của Tổng cục Thuế đã ban hành trước đây.

Điều 3. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký. Trưởng các Ban và đơn vị tương đương thuộc và trực thuộc Tổng cục Thuế; Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc Trung ương; Chi cục trưởng Chi cục Thuế quận, huyện, thị xã, thành phố trực thuộc tỉnh chịu trách nhiệm thi hành quyết định này./.

|

Nơi nhận: |

TỔNG CỤC TRƯỞNG |

QUY TRÌNH HOÀN THUẾ

(Ban hành kèm theo Quyết định số 490/QĐ-TCT ngày 22 tháng 5 năm 2008 của Tổng cục trưởng Tổng cục Thuế)

Phần I

QUY ĐỊNH CHUNG

I. MỤC ĐÍCH

- Nhằm kiểm tra, hướng dẫn người nộp thuế thực hiện đúng các thủ tục hành chính và các quy định của pháp luật thuế, Luật Quản lý thuế về hoàn thuế;

- Quy định cụ thể nội dung công việc và trình tự thực hiện việc giải quyết hoàn thuế theo quy định của Luật Quản lý thuế;

- Là cơ sở để công chức thuế, cơ quan thuế thực hiện theo đúng nhiệm vụ quyền hạn và quy định trong việc giải quyết hoàn thuế.

II. PHẠM VI ÁP DỤNG

1. Quy trình hoàn thuế được thực hiện thống nhất tại cơ quan thuế các cấp bao gồm: Tổng cục Thuế, Cục Thuế và Chi cục Thuế trong việc giải quyết hoàn thuế theo quy định của pháp luật thuế, Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật đối với các loại thuế nêu tại điểm 2 dưới đây.

2. Quy trình này được áp dụng giải quyết đối với các loại thuế và thu ngân sách nhà nước (gọi chung là thuế) theo quy định tại Điều 57 Luật Quản lý thuế:

- Hoàn thuế giá trị gia tăng theo quy định của Luật thuế giá trị gia tăng.

- Hoàn thuế tiêu thụ đặc biệt theo quy định của Luật thuế tiêu thụ đặc biệt.

- Hoàn thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân.

- Hoàn thuế thu nhập doanh nghiệp và thu nhập cá nhân theo quy định của Hiệp định tránh đánh thuế hai lần.

- Hoàn phí xăng dầu theo quy định của pháp luật về phí xăng dầu.

- Hoàn các loại thuế khác nộp thừa.

III. GIẢI THÍCH TỪ NGỮ

Các chữ viết tắt và từ ngữ trong quy trình này được hiểu như sau:

- NNT: Người nộp thuế.

- NSNN: Ngân sách nhà nước.

- KBNN: Kho bạc Nhà nước.

- QHS: Ứng dụng theo dõi nhận, trả hồ sơ thuế.

- QLCV: Ứng dụng quản lý công văn-tờ trình.

- GTGT: Giá trị gia tăng.

- CQT: Cơ quan thuế.

- Phòng THNVDT: Phòng Tổng hợp-Nghiệp vụ-Dự toán thuộc Cục Thuế.

- Bộ phận TTHT: Phòng Tuyên truyền và hỗ trợ người nộp thuế thuộc Cục Thuế; Đội Tuyên truyền và hỗ trợ người nộp thuế thuộc Chi cục Thuế.

- Bộ phận HCVT: Phòng Hành chính-Lưu trữ thuộc Cục Thuế thành phố Hà Nội và thành phố Hồ Chí Minh; Phòng Hành chính-Quản trị-Tài vụ-Ấn chỉ thuộc Cục Thuế các tỉnh, thành phố khác; Đội Hành chính-Nhân sự-Tài vụ-Ấn chỉ hoặc Đội Hành chính-Nhân sự-Tài vụ-Quản trị-Ấn chỉ thuộc Chi cục Thuế.

- Bộ phận KK&KTT: Phòng Kê khai và kế toán thuế thuộc Cục Thuế; Đội Kê khai-kế toán thuế và tin học thuộc Chi cục Thuế.

- Bộ phận TNCN: Phòng Quản lý thuế thu nhập cá nhân thuộc Cục Thuế; Đội Quản lý thuế thu nhập cá nhân thuộc Chi cục Thuế.

- Bộ phận KTr: Phòng Kiểm tra thuế thuộc Cục Thuế; Đội Kiểm tra thuế thuộc Chi cục Thuế.

- Bộ phận QLN: Phòng Quản lý nợ và cưỡng chế nợ thuế thuộc Cục Thuế; Đội Quản lý nợ và cưỡng chế nợ thuế thuộc Chi cục Thuế.

- Bộ phận Pháp chế: Phòng Pháp chế hoặc Phòng THNVDT (đối với Cục Thuế chưa có Phòng Pháp chế) thuộc Cục Thuế; Đội Nghiệp vụ-Dự toán thuộc Chi cục Thuế.

- Bộ phận Tin học: Phòng Tin học thuộc Cục Thuế; bộ phận Tin học của Đội Kê khai-kế toán thuế và tin học thuộc Chi cục Thuế.

- Bộ phận KTNB: Ban Kiểm tra nội bộ thuộc Tổng cục Thuế, Phòng Kiểm tra nội bộ thuộc Cục Thuế, Đội Kiểm tra nội bộ thuộc Chi cục Thuế (đối với những Chi cục Thuế nhỏ là Đội Kiểm tra thuế).

- Bộ phận tiếp nhận hồ sơ: Các bộ phận TTHT; HCVT; KK&KTT, TNCN (đối với hồ sơ NNT gửi đến CQT thông qua giao dịch điện tử).

- Thông tư số 60/2007/TT-BTC: Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế.

Phần II

NỘI DUNG QUY TRÌNH

I. GIẢI QUYẾT HOÀN THUẾ TẠI CỤC THUẾ VÀ CHI CỤC THUẾ

1. Tiếp nhận hồ sơ hoàn thuế

1.1. Tiếp nhận hồ sơ của người nộp thuế

Việc tiếp nhận hồ sơ hoàn thuế của NNT được thực hiện theo quy định của Quy chế hướng dẫn, giải đáp vướng mắc về chính sách thuế, quản lý thuế và giải quyết các thủ tục hành chính thuế của NNT theo cơ chế “một cửa” ban hành kèm theo Quyết định số 78/2007/QĐ-BTC ngày 18/9/2007 của Bộ trưởng Bộ Tài chính và các văn bản hướng dẫn thực hiện Quy chế “một cửa” của Tổng cục Thuế. Cụ thể như sau:

a) Đối với hồ sơ NNT trực tiếp đến nộp tại CQT, bộ phận TTHT tiếp nhận và thực hiện:

- Kiểm tra tính đầy đủ, hợp pháp, đúng thủ tục của hồ sơ hoàn thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật.

- Hướng dẫn, cung cấp mẫu biểu cho NNT để bổ sung, điều chỉnh hồ sơ hoàn thuế nếu hồ sơ chưa đảm bảo tính đầy đủ, hợp pháp, đúng thủ tục quy định.

- Thực hiện thủ tục đăng ký văn bản “đến” theo quy định (đóng dấu tiếp nhận hồ sơ, ghi ngày nhận hồ sơ của CQT; sử dụng phần mềm ứng dụng QHS của ngành Thuế hoặc QLCV đối với trường hợp chưa có QHS).

- Lập phiếu hẹn trả kết quả giải quyết hồ sơ hoàn thuế cho NNT (theo mẫu ban hành kèm theo Quy trình tuyên truyền và hỗ trợ NNT của Tổng cục Thuế) gửi NNT. Thời gian hẹn trả kết quả giải quyết là 15 (mười lăm) ngày làm việc kể từ ngày CQT nhận đủ hồ sơ hoàn thuế theo quy định.

Thời gian thực hiện các bước công việc nêu tại điểm 1.1.a nêu trên là ngay khi tiếp nhận hồ sơ hoàn thuế của NNT.

b) Đối với hồ sơ NNT gửi đến CQT qua đường bưu chính, bộ phận HCVT thực hiện thủ tục đăng ký văn bản “đến” theo quy định (đóng dấu tiếp nhận hồ sơ, ghi ngày nhận hồ sơ của CQT; sử dụng phần mềm ứng dụng QHS của ngành Thuế hoặc QLCV đối với trường hợp chưa có QHS). Thời gian thực hiện là ngay khi bưu điện chuyển hồ sơ hoàn thuế của NNT đến CQT.

c) Đối với hồ sơ NNT gửi đến CQT thông qua giao dịch điện tử thì các bộ phận có chức năng tiếp nhận thực hiện tiếp nhận, kiểm tra thông qua hệ thống xử lý dữ liệu điện tử theo quy định. Hồ sơ NNT gửi đến CQT thông qua giao dịch điện tử phải tuân thủ đúng các quy định của pháp luật về giao dịch điện tử.

1.2. Chuyển hồ sơ đến các bộ phận chức năng giải quyết

a) Bộ phận tiếp nhận hồ sơ hoàn thuế của NNT có trách nhiệm phân loại và chuyển hồ sơ đến các bộ phận chức năng trong CQT như sau:

- Hồ sơ hoàn thuế thu nhập cá nhân chuyển đến bộ phận TNCN.

- Hồ sơ hoàn các loại thuế khác và hồ sơ đề nghị hoàn nhiều loại thuế (bao gồm cả thuế TNCN) chuyển đến bộ phận KK&KTT.

b) Thủ tục và thời gian giao nhận hồ sơ:

Thủ tục giao nhận hồ sơ giữa các bộ phận trong CQT thực hiện theo quy định về quản lý hồ sơ thuế.

Thời gian thực hiện chuyển hồ sơ cho các bộ phận chức năng trong CQT là ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được hồ sơ hoàn thuế của NNT tại CQT.

2. Giải quyết hồ sơ hoàn thuế

2.1. Kiểm tra thủ tục và phân loại hồ sơ

Bộ phận KK&KTT, bộ phận TNCN sau khi nhận hồ sơ hoàn thuế của NNT do bộ phận tiếp nhận hồ sơ chuyển đến thực hiện kiểm tra, phân loại hồ sơ như sau:

a) Kiểm tra tính đầy đủ, hợp pháp, đúng thủ tục của hồ sơ hoàn thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật (đối với hồ sơ do bộ phận HCVT chuyển đến). Thời gian thực hiện là ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được hồ sơ.

Trường hợp hồ sơ hoàn thuế chưa đầy đủ, đúng thủ tục thì lập thông báo hồ sơ chưa đủ thủ tục (theo mẫu ban hành kèm theo Quy trình tuyên truyền và hỗ trợ NNT của Tổng cục Thuế) chuyển bộ phận HCVT gửi NNT. Thời gian thực hiện chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày nhận được hồ sơ hoàn thuế.

Trường hợp hồ sơ đã đầy đủ, đúng thủ tục hoặc NNT đã bổ sung đầy đủ, đúng thủ tục hồ sơ hoàn thuế thì thực hiện phân loại hồ sơ hoàn thuế theo điểm 2.1.b dưới đây.

b) Kiểm tra phân loại hồ sơ hoàn thuế:

- Kiểm tra, đối chiếu với quy định hiện hành để thực hiện phân loại hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau hoặc kiểm tra trước, hoàn thuế sau và các trường hợp hoàn thuế khác.

- Lập Phiếu phân loại hồ sơ hoàn thuế (mẫu số 01/QTr-HT ban hành kèm theo Quy trình này).

- Căn cứ Phiếu phân loại hồ sơ hoàn thuế: Đối với hồ sơ thuộc diện kiểm tra trước khi hoàn thuế dự thảo Thông báo hồ sơ thuộc diện kiểm tra trước khi hoàn thuế (mẫu số 02/QTr-HT ban hành kèm theo Quy trình này, trong đó ghi rõ thời hạn giải quyết hồ sơ hoàn thuế) kèm theo hồ sơ, trình thủ trưởng CQT duyệt ký Thông báo gửi NNT và chuyển cho bộ phận kiểm tra để tiếp tục giải quyết hoàn thuế theo quy định.

- Trường hợp trong quá trình kiểm tra, phân loại hồ sơ hoàn thuế phát hiện hồ sơ không thuộc đối tượng được hoàn thuế thì dự thảo Thông báo hồ sơ không được hoàn thuế (mẫu số 06/QTr-HT ban hành kèm theo Quy trình này) kèm theo toàn bộ hồ sơ hoàn thuế trình thủ trưởng CQT duyệt ký Thông báo gửi NNT.

Thời gian thực hiện các công việc nêu tại điểm 2.1.b nêu trên chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ hoàn thuế của NNT do bộ phận tiếp nhận hồ sơ chuyển đến.

2.2. Giải quyết hồ sơ thuộc diện hoàn thuế trước, kiểm tra sau

Đối với hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau, bộ phận KK&KTT, bộ phận TNCN tiếp tục thực hiện các công việc giải quyết như sau:

a) Phân tích hồ sơ hoàn thuế:

- Xác định tình trạng hoạt động, kê khai của NNT. Đối chiếu các trường hợp được hoàn thuế; số thuế đề nghị hoàn với số đã khai, đã nộp của NNT;... có tại CQT.

- Trong quá trình phân tích, đối chiếu số liệu của hồ sơ hoàn thuế, nếu không khớp đúng, có vấn đề chưa rõ thì dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (mẫu số 01/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) trình thủ trưởng CQT duyệt ký Thông báo gửi NNT; Nếu NNT đã giải trình bổ sung mà CQT không chấp nhận giải trình, bổ sung của NNT thì dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (lần 2) trình thủ trưởng CQT duyệt ký Thông báo gửi NNT. Thời gian NNT giải trình, bổ sung thông tin, tài liệu theo quy định tại Điểm 1.2.1 và Điểm 1.2.2, Mục I, Phần H Thông tư số 60/2007/TT-BTC (không quá 10 ngày đối với Thông báo lần một và 05 ngày đối với Thông báo lần hai kể từ ngày cơ quan thuế có thông báo yêu cầu khai bổ sung). Thời gian chờ NNT giải trình, bổ sung thông tin, tài liệu nêu trên không tính trong tổng số thời gian giải quyết hồ sơ hoàn thuế của CQT.

Trường hợp NNT giải trình trực tiếp tại CQT thì phải lập Biên bản làm việc (mẫu số 02/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) theo quy định.

- Nếu số liệu của NNT khớp đúng, không có vấn đề nghi vấn thì thực hiện tiếp theo điểm 2.2.c dưới đây.

- Trường hợp hết thời hạn theo Thông báo giải trình, bổ sung thông tin, tài liệu mà NNT không giải trình, bổ sung hồ sơ hoàn thuế theo yêu cầu; hoặc giải trình, bổ sung (lần 2) nhưng không chứng minh được số thuế khai là đúng thì ghi các thông tin phân tích, kết quả đối chiếu số liệu vào Phiếu nhận xét hồ sơ hoàn thuế (mẫu số 03/QTr-HT ban hành kèm theo Quy trình này) và thực hiện thủ tục chuyển hồ sơ sang diện kiểm tra trước khi hoàn thuế.

Thời gian thực hiện các công việc nêu tại điểm 2.2.a này chậm nhất không quá 03 (ba) ngày làm việc.

b) Chuyển hồ sơ sang diện kiểm tra trước khi hoàn thuế (nếu có):

- Lập Phiếu nhận xét hồ sơ hoàn thuế (mẫu số 03/QTr-HT ban hành kèm theo Quy trình này).

- Dự thảo Thông báo hồ sơ thuộc diện kiểm tra trước khi hoàn thuế (mẫu số 02/QTr-HT ban hành kèm theo Quy trình này), dự thảo tờ trình kèm theo hồ sơ trình thủ trưởng CQT duyệt ký Thông báo gửi NNT.

Bộ phận KK&KTT chuyển Phiếu phân loại hồ sơ hoàn thuế, Phiếu nhận xét hồ sơ hoàn thuế (do bộ phận lập) kèm theo toàn bộ hồ sơ cho bộ phận KTr giải quyết; Bộ phận TNCN tiếp tục thực hiện theo các công việc nêu tại khoản 2.3 Mục này.

Thời gian thực hiện công việc nêu tại điểm 2.2.b nêu trên chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày hết thời hạn giải trình, bổ sung hoặc kể từ ngày nhận được văn bản giải trình bổ sung (lần 2) của NNT nhưng không chứng minh được số thuế đã khai là đúng.

c) Đề xuất giải quyết hoàn thuế:

- Căn cứ kết quả phân tích, đối chiếu số liệu của hồ sơ hoàn thuế; kết quả đối chiếu nợ tiền thuế, tiền phạt của các loại thuế tại thời điểm hoàn thuế với bộ phận QLN làm căn cứ đề nghị bù trừ với số thuế được hoàn trong trường hợp còn nợ tiền thuế, tiền phạt, lập Phiếu đề nghị hoàn thuế (mẫu số 05/QTr-HT ban hành kèm theo Quy trình này).

- Căn cứ Phiếu đề nghị hoàn thuế:

+ Đối với trường hợp không được hoàn thuế thì dự thảo Thông báo hồ sơ không được hoàn thuế (mẫu số 06/QTr-HT ban hành kèm theo Quy trình này) trình thủ trưởng CQT duyệt ký Thông báo gửi NNT.

+ Đối với trường hợp được hoàn thuế, lập tờ trình và dự thảo Quyết định hoàn thuế (mẫu số 04/HTBT ban hành kèm theo Thông tư số 60/2007/TT-BTC) kèm theo toàn bộ hồ sơ hoàn thuế gửi đến bộ phận Pháp chế để thẩm định trước khi trình thủ trưởng CQT duyệt ký.

- Đối với hồ sơ hoàn thuế GTGT của NNT do Chi cục Thuế trực tiếp quản lý thu thuế: Sau khi có Phiếu đề nghị hoàn thuế, lập hồ sơ đề nghị hoàn thuế gửi Cục Thuế gồm: Hồ sơ của NNT, văn bản kiểm tra hồ sơ và đề nghị của Chi cục Thuế. Khi gửi hồ sơ, lãnh đạo Chi cục Thuế phải duyệt ký. Chi cục Thuế gửi Cục Thuế, đồng thời phải photocopy 01 (một) bộ hồ sơ của NNT lưu tại Chi cục Thuế để theo dõi kết quả giải quyết.

Thời gian thực hiện các công việc tại điểm 2.2.c nêu trên chậm nhất không quá 01 (một) ngày làm việc.

Yêu cầu đối với hồ sơ hoàn thuế:

+ Phải kê rõ danh mục hồ sơ và đóng thành tập để chống thất lạc.

+ Lãnh đạo Phòng (hoặc Chi cục Thuế) phải có ý kiến đề xuất cụ thể trên tờ trình hoàn thuế.

2.3. Giải quyết hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau

Bộ phận KTr (nhận hồ sơ hoàn thuế do bộ phận KK&KTT chuyển đến) và bộ phận TNCN thực hiện giải quyết hồ sơ hoàn thuế TNCN thuộc diện kiểm tra trước, hoàn thuế sau theo các công việc sau đây:

a) Thu thập thông tin, tài liệu và kiểm tra hồ sơ hoàn thuế của NNT tại CQT và các đơn vị có liên quan, dự thảo Quyết định kiểm tra hoàn thuế tại trụ sở NNT (mẫu số 03/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) lập tờ trình kèm theo hồ sơ trình thủ trưởng CQT duyệt ký gửi NNT.

Đối với trường hợp hồ sơ đề nghị hoàn thuế TNCN yêu cầu: Thu thập thông tin, tài liệu, kiểm tra hồ sơ hoàn thuế của NNT tại CQT và đề nghị các đơn vị có liên quan cung cấp thông tin, tài liệu, số liệu có liên quan để đối chiếu xác minh số liệu kê khai của NNT liên quan đến hồ sơ đề nghị hoàn thuế (nếu có); Dự thảo Quyết định kiểm tra hoàn thuế tại cơ sở kinh doanh của NNT (đối với cá nhân kinh doanh; mẫu số 03/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) hoặc thông báo đề nghị NNT đến làm việc trực tiếp tại trụ sở CQT (đối với cá nhân không kinh doanh), lập tờ trình kèm theo hồ sơ trình thủ trưởng CQT duyệt ký gửi NNT.

Thời gian thực hiện chậm nhất không quá 05 (năm) ngày làm việc kể từ khi bộ phận KTr nhận được hồ sơ hoặc bộ phận TNCN chuyển hồ sơ sang diện kiểm tra trước khi hoàn thuế.

b) Thực hiện các công việc kiểm tra thuế tại trụ sở NNT theo quy định tại Quy trình kiểm tra thuế của Tổng cục Thuế.

Trường hợp NNT đến làm việc trực tiếp tại CQT thì phải lập Biên bản làm việc (mẫu số 02/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) theo quy định.

c) Đề xuất giải quyết hoàn thuế:

- Căn cứ kết luận kiểm tra thuế tại trụ sở NNT, bao gồm: biên bản kiểm tra; quyết định xử lý kết quả kiểm tra và các tài liệu có liên quan (nếu có); kết quả đối chiếu nợ tiền thuế, tiền phạt của các loại thuế tại thời điểm hoàn thuế với bộ phận QLN làm căn cứ đề nghị bù trừ với số thuế được hoàn trong trường hợp còn nợ tiền thuế, tiền phạt, lập Phiếu đề nghị hoàn thuế (mẫu số 05/QTr-HT ban hành kèm theo Quy trình này).

- Căn cứ Phiếu đề nghị hoàn thuế:

+ Đối với trường hợp không được hoàn thuế thì dự thảo Thông báo hồ sơ không được hoàn thuế (mẫu số 06/QTr-HT ban hành kèm theo Quy trình này) trình thủ trưởng CQT duyệt ký Thông báo gửi NNT.

+ Đối với trường hợp được hoàn thuế, lập tờ trình và dự thảo Quyết định hoàn thuế (mẫu số 04/HTBT ban hành kèm theo Thông tư số 60/2007/TT-BTC) kèm theo toàn bộ hồ sơ hoàn thuế gửi đến bộ phận Pháp chế để thẩm định trước khi trình thủ trưởng CQT duyệt ký.

- Đối với hồ sơ hoàn thuế GTGT của NNT do Chi cục Thuế trực tiếp quản lý thu thuế: Sau khi có Phiếu đề nghị hoàn thuế, lập hồ sơ đề nghị hoàn thuế gửi Cục Thuế gồm: Hồ sơ của NNT, văn bản kiểm tra hồ sơ và đề nghị của Chi cục Thuế. Khi gửi hồ sơ, lãnh đạo Chi cục Thuế phải duyệt ký. Chi cục Thuế gửi Cục Thuế, đồng thời phải photocopy 01 (một) bộ hồ sơ của NNT lưu tại Chi cục Thuế để theo dõi kết quả giải quyết.

Thời gian thực hiện công việc nêu tại điểm 2.3.c nêu trên chậm nhất không quá 03 (ba) ngày làm việc kể từ ngày có kết luận kiểm tra thuế.

2.4. Giải quyết hồ sơ phải thanh tra thuế

- Trong quá trình giải quyết hồ sơ hoàn thuế nếu phát hiện hồ sơ có dấu hiệu vi phạm pháp luật về thuế theo quy định tại Khoản 2, Điều 81 Luật Quản lý thuế thì bộ phận KTr lập tờ trình đề nghị thanh tra (nêu rõ lý do đề nghị thanh tra) kèm theo toàn bộ hồ sơ hoàn thuế có liên quan trình thủ trưởng CQT quyết định (Chi Cục Thuế trình Cục Thuế). Trường hợp thủ trưởng CQT quyết định thanh tra thuế tại trụ sở NNT thì chuyển ý kiến phê duyệt của thủ trưởng CQT kèm theo toàn bộ hồ sơ hoàn thuế qua bộ phận HCVT đến Phòng Thanh tra thuế thuộc Cục Thuế để thực hiện thanh tra thuế tại trụ sở NNT; đồng thời dự thảo Thông báo dừng giải quyết hồ sơ hoàn thuế (mẫu số 04/QTr-HT ban hành kèm theo Quy trình này) trình thủ trưởng CQT duyệt ký Thông báo gửi NNT. Thời gian thực hiện chậm nhất không quá 05 (năm) ngày kể từ ngày phát hiện.

- Phòng Thanh tra thuế thực hiện các công việc thanh tra thuế tại trụ sở NNT theo quy định tại Quy trình thanh tra thuế của Tổng cục Thuế.

- Trong thời hạn 02 (hai) ngày làm việc kể từ ngày ký văn bản kết luận thanh tra, Phòng Thanh tra thuế chuyển văn bản kết luận thanh tra, biên bản thanh tra thuế và trả lại toàn bộ hồ sơ hoàn thuế đến bộ phận HCVT để gửi cho các bộ phận đã đề nghị thanh tra thuế có liên quan (Phòng Kiểm tra thuế, Phòng Quản lý thuế thu nhập cá nhân và Chi cục Thuế) tiếp tục thực hiện thủ tục hoàn thuế theo quy định tại điểm 2.3.c nêu trên.

2.5. Thẩm định hồ sơ hoàn thuế GTGT đối với NNT thuộc Chi cục Thuế quản lý trực tiếp

Phòng THNVDT tiếp nhận hồ sơ hoàn thuế GTGT do Chi cục Thuế chuyển đến thực hiện như sau:

- Kiểm tra hồ sơ hoàn thuế của NNT và các tài liệu phát sinh trong quá trình giải quyết hoàn thuế tại Cục Thuế và Chi cục Thuế, văn bản quy phạm pháp luật áp dụng. Trường hợp qua kiểm tra phát hiện vấn đề chưa rõ thì dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (mẫu số 01/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) trình thủ trưởng CQT duyệt ký và chuyển bộ phận HCVT gửi Chi cục Thuế.

- Căn cứ kết quả kiểm tra:

+ Đối với trường hợp không được hoàn thuế thì dự thảo Thông báo hồ sơ không được hoàn thuế (mẫu số 06/QTr-HT ban hành kèm theo Quy trình này) trình lãnh đạo Cục Thuế duyệt ký Thông báo gửi NNT.

+ Đối với trường hợp được hoàn thuế, lập tờ trình và dự thảo Quyết định hoàn thuế (mẫu số 04/HTBT ban hành kèm theo Thông tư số 60/2007/TT-BTC) kèm theo toàn bộ hồ sơ hoàn thuế gửi đến bộ phận Pháp chế để thẩm định trước khi trình lãnh đạo Cục Thuế duyệt ký.

Thời gian thực hiện các công việc nêu tại khoản 2.5 nêu trên chậm nhất không quá 02 (hai) ngày làm việc kể từ khi nhận được hồ sơ.

2.6. Giải quyết hồ sơ hoàn thuế theo Hiệp định tránh đánh thuế hai lần

Hồ sơ hoàn thuế theo Hiệp định tránh đánh thuế hai lần của NNT do Cục Thuế giải quyết. Trường hợp NNT thuộc Chi cục Thuế quản lý trực tiếp có hồ sơ hoàn thuế trong trường hợp này gửi Chi cục Thuế, bộ phận tiếp nhận hồ sơ thuộc Chi cục Thuế, khi tiếp nhận hồ sơ hoàn thuế thực hiện lập phiếu chuyển hồ sơ kèm theo toàn bộ hồ sơ hoàn thuế của NNT gửi lên Cục Thuế để giải quyết. Thời gian thực hiện ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được hồ sơ hoàn thuế của NNT tại CQT.

Bộ phận tiếp nhận hồ sơ của Cục Thuế có trách nhiệm tiếp nhận và chuyển hồ sơ đến Phòng Kê khai và kế toán thuế, Phòng Quản lý thuế thu nhập cá nhân theo quy định tại khoản 1.2 Mục I nêu trên.

- Phòng Kê khai và kế toán thuế, Phòng Quản lý thuế thu nhập cá nhân nhận hồ sơ hoàn thuế theo Hiệp định tránh đánh thuế hai lần do bộ phận tiếp nhận hồ sơ thuộc Cục Thuế chuyển đến, thực hiện kiểm tra thủ tục và phân loại hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau theo các công việc quy định tại khoản 2.1 nêu trên.

- Phòng Kiểm tra thuế, Phòng Quản lý thuế thu nhập cá nhân thực hiện giải quyết hồ sơ hoàn thuế theo các công việc quy định tại khoản 2.3 nêu trên.

3. Thẩm định quyết định hoàn thuế

- Bộ phận Pháp chế thẩm định quyết định hoàn thuế trong các trường hợp nêu trên, khi nhận được hồ sơ đề nghị thẩm định hoàn thuế thực hiện thẩm định dự thảo Quyết định hoàn thuế theo quy định và chuyển kết quả thẩm định kèm theo toàn bộ hồ sơ cho bộ phận đã đề nghị thẩm định.

Thời gian thực hiện thẩm định:

+ Chậm nhất không quá 01 (một) ngày làm việc kể từ khi nhận được hồ sơ đề nghị thẩm định đối với trường hợp hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau.

+ Chậm nhất không quá 02 (hai) ngày làm việc kể từ khi nhận được hồ sơ đề nghị thẩm định đối với trường hợp hồ sơ hoàn thuế thuộc diện kiểm tra trước, hoàn thuế sau.

- Các bộ phận giải quyết hồ sơ hoàn thuế có liên quan, ngay khi nhận được kết quả thẩm định do bộ phận Pháp chế chuyển đến, thực hiện:

+ Nếu kết quả thẩm định nhất trí với dự thảo Quyết định hoàn thuế thì trình thủ trưởng CQT duyệt, ký Quyết định hoàn thuế.

+ Nếu kết quả thẩm định không nhất trí với dự thảo Quyết định hoàn thuế thì tổng hợp ý kiến và xem xét trình thủ trưởng CQT quyết định.

4. Quyết định hoàn thuế và thực hiện hoàn thuế

4.1. Quyết định hoàn thuế

Thủ trưởng CQT duyệt hồ sơ hoàn thuế, ký quyết định hoàn thuế theo thẩm quyền quy định. Thời gian thực hiện chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày nhận được hồ sơ trình.

4.2. Lưu hành quyết định hoàn thuế

a) Bộ phận HCVT thực hiện thủ tục đăng ký văn bản “đi” (đóng đấu, ghi thời gian ban hành văn bản, nhập văn bản ban hành vào phần mềm ứng dụng QHS của ngành Thuế hoặc QLCV đối với trường hợp chưa có QHS) và gửi quyết định hoàn thuế cho NNT, các cơ quan có liên quan và chuyển cho các bộ phận có liên quan trong CQT theo quy định hiện hành. Thời gian thực hiện là ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được quyết định hoàn thuế.

Các Quyết định hoàn thuế GTGT đều phải gửi cho Phòng Kê khai và kế toán thuế thuộc Cục Thuế 01 bản chính để làm thủ tục lập chứng từ thu-chi hoàn thuế. Trường hợp hoàn thuế GTGT đối với NNT thuộc Chi cục Thuế quản lý trực tiếp thì Cục Thuế gửi 01 bản chính Quyết định hoàn thuế, uỷ nhiệm chi hoàn thuế GTGT cho Chi cục Thuế để Chi cục Thuế thực hiện nhập thông tin, số liệu có liên quan vào hệ thống dữ liệu ngành thuế và báo cáo chung với báo cáo hoàn thuế của Chi cục Thuế; lưu trữ hồ sơ theo từng NNT theo quy định.

b) Bộ phận TTHT có trách nhiệm trả Quyết định hoàn thuế và các văn bản có liên quan trong quá trình giải quyết hồ sơ hoàn thuế cho NNT trực tiếp đến nhận tại CQT theo thời gian hẹn trả kết quả giải quyết hồ sơ hoàn thuế với NNT.

4.3. Lập chứng từ thu, chi hoàn thuế

- Lập Uỷ nhiệm chi: Bộ phận KK&KTT thực hiện lập Uỷ nhiệm chi đối với hoàn thuế GTGT và trả lãi cho NNT do chậm giải quyết hoàn thuế.

- Lập Lệnh thu NSNN: Bộ phận KK&KTT hoặc bộ phận QLN lập Lệnh thu NSNN để kết hợp thu nợ thuế và hoàn thuế ngay tại thời điểm hoàn thuế.

Việc lập và chuyển Uỷ nhiệm chi, Lệnh thu ngân sách Nhà nước, văn bản bổ sung thông tin hoàn thuế cho KBNN thực hiện theo quy định tại khoản 2, Mục II, Phần Hai Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định số 422/QĐ-TCT ngày 22/4/2008 của Tổng cục trưởng Tổng cục Thuế.

5. Kiểm tra sau hoàn thuế

a) Bộ phận KK&KTT, hàng tháng gửi danh sách hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau của tháng trước (do bộ phận giải quyết) đã có quyết định hoàn thuế đến bộ phận KTr để thực hiện kiểm tra sau hoàn thuế.

b) Bộ phận KTr: căn cứ danh sách các trường hợp hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau để thực hiện kiểm tra sau hoàn thuế theo quy định. Trường hợp bộ phận KTr yêu cầu cung cấp hồ sơ hoàn thuế có liên quan thì bộ phận KK&KTT thực hiện bàn giao (có ký giao, nhận) hồ sơ hoàn thuế.

c) Bộ phận TNCN thực hiện kiểm tra sau hoàn thuế đối với các hồ sơ hoàn thuế TNCN thuộc diện hoàn thuế trước, kiểm tra sau (do bộ phận giải quyết) đã có quyết định hoàn thuế theo quy định.

Trường hợp kiểm tra sau hoàn thuế nếu xác định số thuế không đủ điều kiện được hoàn thuế thì bộ phận KTr, bộ phận TNCN trình thủ trưởng CQT thu hồi quyết định hoàn thuế và thực hiện truy thu, xử phạt theo quy định.

6. Các trường hợp hoàn thuế thuộc thẩm quyền Bộ Tài chính, Tổng cục Thuế

6.1. Đối với các trường hợp đặc biệt thẩm quyền ra quyết định hoàn thuế thuộc Bộ Tài chính, Tổng cục Thuế thì Cục Thuế (Chi cục Thuế) có trách nhiệm tiếp nhận hồ sơ hoàn thuế của NNT và thực hiện giải quyết hồ sơ hoàn thuế như đối với hồ sơ thuộc diện kiểm tra trước khi hoàn thuế.

Bộ phận KTr thực hiện kiểm tra hồ sơ hoàn thuế theo quy định tại khoản 2.3, Mục II nêu trên.

Sau khi có Phiếu đề nghị hoàn thuế, lập hồ sơ đề nghị hoàn thuế gửi Tổng cục Thuế gồm: Hồ sơ của NNT, văn bản kiểm tra hồ sơ và đề nghị của Cục Thuế. Khi gửi hồ sơ, thủ trưởng CQT (Chi cục Thuế trình Cục Thuế) phải duyệt ký. Cục Thuế gửi Tổng cục Thuế, đồng thời phải photocopy 01 (một) bộ hồ sơ của NNT lưu tại CQT để theo dõi kết quả giải quyết.

Thời gian thực hiện kiểm tra hồ sơ hoàn thuế tại Cục Thuế (bao gồm cả Chi cục Thuế) chậm nhất không quá 25 (hai mươi lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ hoàn thuế của NNT.

Việc xem xét hoàn thuế ở Tổng cục Thuế thực hiện theo Mục II, Phần II Quy trình này.

6.2. Sau khi nhận được quyết định hoàn thuế của Bộ Tài chính, Tổng cục Thuế, CQT thực hiện:

a) Bộ phận KK&KTT thực hiện lập chứng từ thu, chi hoàn thuế theo quy định tại khoản 4.3 nêu trên.

b) Các bộ phận TNCN, KTr thực hiện đồng thời với các công việc nêu tại điểm 7.1.b và điểm 7.1.c dưới đây đối với hồ sơ hoàn thuế do bộ phận thực hiện kiểm tra.

7. Báo cáo, lưu trữ hồ sơ hoàn thuế

7.1. Báo cáo hoàn thuế:

Căn cứ Phiếu phân loại hồ sơ hoàn thuế, Phiếu nhận xét hồ sơ hoàn thuế, Phiếu đề nghị hoàn thuế, Quyết định hoàn thuế và các tài liệu phát sinh trong quá trình giải quyết hồ sơ hoàn thuế, các bộ phận thực hiện như sau:

a) Bộ phận KK&KTT:

- Nhập các thông tin, số liệu ghi trong Phiếu phân loại hồ sơ hoàn thuế, Phiếu nhận xét hồ sơ hoàn thuế, Phiếu đề nghị hoàn thuế, Quyết định hoàn thuế vào hệ thống dữ liệu ngành trước ngày 10 tháng sau kỳ báo cáo (trường hợp ứng dụng tin học đã hỗ trợ nhập các Phiếu nêu trên ngay trong quá trình giải quyết hồ sơ hoàn thuế thì không phải thực hiện nội dung này).

- Định kỳ lập báo cáo thống kê và kế toán thuế theo chế độ quy định hiện hành.

- Hàng tháng, lập Báo cáo thống kê hồ sơ hoàn thuế (mẫu số 07/QTr-HT ban hành kèm theo Quy trình này), Báo cáo tổng hợp và chi tiết kết quả hoàn thuế (mẫu số 08a/QTr-HT, 08b/QTr-HT ban hành kèm theo Quy trình này) đối với trường hợp hoàn thuế trước, kiểm tra sau do bộ phận KK&KTT giải quyết.

Phối hợp với các bộ phận chức năng có liên quan tổng hợp Báo cáo thống kê hồ sơ hoàn thuế, Báo cáo tổng hợp kết quả hoàn thuế, báo cáo kết quả, tình hình kiểm tra sau hoàn thuế chung của toàn CQT.

- Trên cơ sở tổng hợp kết quả hoàn thuế của toàn CQT và báo cáo kế toán chi hoàn thuế, bộ phận KK&KTT phối hợp với các bộ phận có liên quan đánh giá, phân tích kết quả hoàn thuế theo các nội dung như sau:

+ Kết quả hoàn thuế trong kỳ báo cáo, tỷ lệ (%) so với cùng kỳ báo cáo; Riêng thuế GTGT, xác định các trường hợp hoàn thuế so với dự toán hoàn thuế, tỷ lệ (%) so với cùng kỳ báo cáo.

+ Nguyên nhân tác động, nhân tố ảnh hưởng đến tình hình hoàn thuế: Phân tích các nguyên nhân chủ yếu làm tăng, giảm số tiền hoàn thuế theo từng trường hợp. Trong quá trình phân tích nguyên nhân tác động đến hoàn thuế, có phân tích theo từng NNT, từng lĩnh vực, ngành nghề sản xuất kinh doanh có phát sinh số thuế hoàn lớn; Nêu những nhân tố tác động, ảnh hưởng đến hoàn thuế có gắn với các chỉ tiêu phát triển kinh tế của địa phương.

+ Nhận xét, đánh giá về ý thức của NNT trong hoàn thuế, như: Việc lập hồ sơ hoàn thuế, việc khai bổ sung thông tin, giải trình số liệu theo yêu cầu của CQT, tính chính xác, trung thực của số thuế đề nghị hoàn; đánh giá trách nhiệm của CQT, công chức quản lý thuế trong việc hướng dẫn, kiểm tra, giải quyết hoàn thuế cho NNT; các sai phạm của NNT đã phát hiện qua kiểm tra hồ sơ hoàn thuế, kiểm tra trước hoàn thuế tại trụ sở của NNT và kiểm tra sau hoàn thuế; các sai phạm về trách nhiệm của công chức quản lý thuế, CQT (nếu có) trong quá trình kiểm tra hoàn thuế.

+ Những vướng mắc, kiến nghị trong quá trình thực hiện hoàn thuế; Biện pháp tăng cường quản lý hoàn thuế.

+ Những nội dung khác có liên quan trong quá trình giải quyết hoàn thuế.

- Trình thủ trưởng CQT duyệt, ký Báo cáo thống kê hồ sơ hoàn thuế, Báo cáo tổng hợp kết quả hoàn thuế (kèm theo đánh giá, phân tích tình hình hoàn thuế) của toàn CQT gửi CQT cấp trên trực tiếp.

Thời hạn gửi báo cáo CQT cấp trên trực tiếp: Chi cục Thuế gửi lên Cục Thuế trước ngày 15 tháng sau kỳ báo cáo; Cục Thuế gửi lên Tổng cục Thuế trước ngày 20 tháng sau kỳ báo cáo.

Trường hợp có ứng dụng hỗ trợ, các bộ phận chịu trách nhiệm kiểm soát số liệu trên các báo cáo mẫu số 07/QTr-HT 08a/QTr-HT, 08b/QTr-HT và 08c/QTr-HT ban hành kèm theo Quy trình này, bộ phận KK&KTT có trách nhiệm tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

b) Bộ phận TNCN:

- Nhập các thông tin, số liệu ghi trong Phiếu phân loại hồ sơ hoàn thuế, Phiếu nhận xét hồ sơ hoàn thuế (nếu có), Phiếu đề nghị hoàn thuế, Quyết định hoàn thuế vào hệ thống dữ liệu ngành Thuế trước ngày 10 tháng sau kỳ báo cáo (trường hợp Tin học đã hỗ trợ nhập Phiếu ngay trong quá trình giải quyết hồ sơ hoàn thuế thì không phải thực hiện nội dung này).

- Hàng tháng, lập Báo cáo thống kê hồ sơ hoàn thuế (mẫu số 07/QTr-HT ban hành kèm theo Quy trình này), Báo cáo tổng hợp và chi tiết kết quả hoàn thuế (mẫu số 08a/QTr-HT, 08b/QTr-HT ban hành kèm theo Quy trình này) đối với trường hợp hoàn thuế do bộ phận TNCN giải quyết; báo cáo đánh giá, phân tích kết quả hoàn thuế; báo cáo kết quả, tình hình kiểm tra sau hoàn thuế; chuyển 01 bản các báo cáo nêu trên cho bộ phận KK&KTT tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

Trường hợp có ứng dụng hỗ trợ các bộ phận chịu trách nhiệm rà soát số liệu trên các báo cáo mẫu số 07/QTr-HT 08a/QTr-HT và 08b/QTr-HT ban hành kèm theo Quy trình này, bộ phận KK&KTT có trách nhiệm tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

c) Bộ phận KTr:

- Nhập các thông tin, số liệu ghi trong Phiếu đề nghị hoàn thuế, Quyết định hoàn thuế vào hệ thống dữ liệu ngành Thuế trước ngày 10 tháng sau kỳ báo cáo (trường hợp Tin học đã hỗ trợ nhập Phiếu ngay trong quá trình giải quyết hồ sơ hoàn thuế thì không phải thực hiện nội dung này).

- Hàng tháng, lập Báo cáo thống kê hồ sơ hoàn thuế (mẫu số 07/QTr-HT ban hành kèm theo Quy trình này), Báo cáo tổng hợp và chi tiết kết quả hoàn thuế (mẫu số 08a/QTr-HT, 08b/QTr-HT và 08c/QTr-HT ban hành kèm theo Quy trình này) đối với trường hợp kiểm tra trước, hoàn thuế sau do bộ phận KTr giải quyết; báo cáo đánh giá, phân tích kết quả hoàn thuế; báo cáo kết quả, tình hình kiểm tra sau hoàn thuế; chuyển 01 bản các báo cáo nêu trên cho bộ phận KK&KTT tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

Trường hợp có ứng dụng hỗ trợ, các bộ phận chịu trách nhiệm rà soát số liệu trên các báo cáo mẫu số 07/QTr-HT 08a/QTr-HT, 08b/QTr-HT và 08c/QTr-HT ban hành kèm theo Quy trình này, bộ phận KK&KTT có trách nhiệm tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

d) Phòng Thanh tra thuế: định kỳ hàng tháng, quý, năm báo cáo các sai phạm của NNT có liên quan đến việc hoàn thuế qua thanh tra thuế và gửi đến bộ phận KK&KTT tổng hợp trước ngày 10 tháng sau kỳ báo cáo.

7.2. Lưu trữ hồ sơ:

a) Lưu trữ bằng giấy:

Các bộ phận giải quyết hoàn thuế có trách nhiệm lưu giữ Quyết định hoàn thuế, các văn bản, tài liệu có liên quan trong quá trình giải quyết hoàn thuế theo từng NNT như sau:

- Bộ phận KK&KTT có trách nhiệm lưu trữ hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau theo từng NNT.

- Bộ phận KTr có trách nhiệm lưu trữ hồ sơ hoàn thuế thuộc diện kiểm tra trước, hoàn thuế sau và hồ sơ kiểm tra sau hoàn thuế theo từng NNT.

- Bộ phận TNCN có trách nhiệm lưu trữ hồ sơ liên quan đến hoàn thuế TNCN.

- Phòng THNVDT có trách nhiệm lưu trữ Quyết định hoàn thuế, Thông báo hồ sơ không được hoàn thuế và các tài liệu phát sinh trong quá trình thẩm định hồ sơ hoàn thuế GTGT theo từng NNT.

Sau 01 (một) năm kể từ ngày ký quyết định hoàn thuế, các bộ phận nêu trên thực hiện chuyển hồ sơ hoàn thuế đến bộ phận HCVT để thực hiện lưu trữ hồ sơ theo quy định.

b) Lưu trữ tại cơ sở dữ liệu của ngành Thuế:

Bộ phận Tin học có trách nhiệm tham mưu giúp thủ trưởng CQT chỉ đạo triển khai thực hiện việc lưu trữ an toàn, đầy đủ, bảo mật các cơ sở dữ liệu liên quan đến hoàn thuế của NNT trên hệ thống máy tính của ngành Thuế theo quy định của Tổng cục Thuế.

II. GIẢI QUYẾT HOÀN THUẾ TẠI TỔNG CỤC THUẾ

1. Tiếp nhận hồ sơ hoàn thuế

a) Đối với hồ sơ hoàn thuế từ Cục Thuế chuyển đến qua đường bưu chính, Văn phòng (Phòng Hành chính-Lưu trữ) tiếp nhận và thực hiện:

- Ghi sổ nhận hồ sơ thuế và thực hiện thủ tục đăng ký văn bản “đến” theo đúng quy định (đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của CQT; sử dụng phần mềm ứng dụng QHS của ngành Thuế hoặc QLCV đối với trường hợp chưa có QHS).

- Chuyển các hồ sơ hoàn thuế của NNT cho các bộ phận chức năng trong CQT giải quyết ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được hồ sơ hoàn thuế của NNT do Cục Thuế chuyển đến:

+ Hồ sơ hoàn thuế TNCN chuyển đến Ban Quản lý thuế thu nhập cá nhân;

+ Hồ sơ hoàn các loại thuế khác và hồ sơ đề nghị hoàn nhiều loại thuế (bao gồm cả thuế TNCN) chuyển đến Ban Kê khai và kế toán thuế.

b) Trường hợp hồ sơ hoàn thuế được gửi CQT thông qua giao dịch điện tử thì bộ phận có chức năng tiếp nhận thực hiện việc tiếp nhận, kiểm tra thông qua hệ thống xử lý dữ liệu điện tử theo quy định. Hồ sơ hoàn thuế gửi cho CQT thông qua giao dịch điện tử phải tuân thủ đúng các quy định của pháp luật về giao dịch điện tử.

2. Giải quyết hồ sơ hoàn thuế

a) Ban Kê khai và kế toán thuế, Ban Quản lý thuế thu nhập cá nhân tiếp nhận hồ sơ hoàn thuế do Cục Thuế chuyển đến thực hiện như sau:

- Kiểm tra hồ sơ hoàn thuế của NNT và các tài liệu phát sinh trong quá trình giải quyết hoàn thuế tại Cục Thuế và Chi cục Thuế (nếu có), văn bản quy phạm pháp luật áp dụng. Trường hợp qua kiểm tra phát hiện vấn đề chưa rõ thì dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (mẫu số 01/KTTT ban hành kèm theo Thông tư số 60/2007/TT-BTC) trình thủ trưởng CQT duyệt ký và chuyển Phòng Hành chính-Lưu trữ gửi Cục Thuế đề nghị giải trình, bổ sung.

- Căn cứ kết quả kiểm tra:

+ Đối với trường hợp không được hoàn thuế thì dự thảo Thông báo hồ sơ không được hoàn thuế (mẫu số 06/QTr-HT ban hành kèm theo Quy trình này) trình lãnh đạo Tổng cục Thuế duyệt ký Thông báo gửi NNT.

+ Đối với trường hợp được hoàn thuế, lập tờ trình và dự thảo Quyết định hoàn thuế (mẫu số 04/HTBT ban hành kèm theo Thông tư số 60/2007/TT-BTC) kèm theo toàn bộ hồ sơ hoàn thuế gửi đến Ban Pháp chế để thẩm định trước khi trình lãnh đạo Tổng cục Thuế duyệt ký hoặc trình lãnh đạo Bộ Tài chính duyệt ký theo thẩm quyền .

Thời gian thực hiện các công việc nêu trên chậm nhất không quá 06 (sáu) ngày làm việc kể từ khi nhận được hồ sơ.

b) Ban Pháp chế thẩm định hồ sơ hoàn thuế trong các trường hợp nêu trên khi nhận được hồ sơ đề nghị thẩm định hoàn thuế thực hiện thẩm định dự thảo Quyết định hoàn thuế theo quy định và chuyển kết quả thẩm định kèm theo toàn bộ hồ sơ cho Ban đã đề nghị thẩm định. Thời gian thực hiện thẩm định chậm nhất không quá 02 (hai) ngày làm việc kể từ khi nhận được hồ sơ đề nghị thẩm định.

Ban Kê khai và kế toán thuế, Ban Quản lý thuế thu nhập cá nhân ngay khi nhận được kết quả thẩm định do Ban Pháp chế chuyển đến, thực hiện:

+ Nếu kết quả thẩm định nhất trí với dự thảo Quyết định hoàn thuế thì trình thủ trưởng CQT duyệt, ký Quyết định hoàn thuế.

+ Nếu kết quả thẩm định không nhất trí với dự thảo Quyết định hoàn thuế thì tổng hợp ý kiến và xem xét trình thủ trưởng CQT quyết định.

3. Quyết định hoàn thuế và thực hiện hoàn thuế:

a) Quyết định hoàn thuế: Thủ trưởng CQT duyệt hồ sơ hoàn thuế, ký quyết định hoàn thuế theo thẩm quyền và quy chế làm việc của cơ quan Tổng cục Thuế. Thời gian thực hiện chậm nhất không quá 02 (hai) ngày làm việc kể từ khi nhận được hồ sơ trình.

b) Lưu hành quyết định hoàn thuế:

Phòng Hành chính-Lưu trữ thực hiện thủ tục đăng ký văn bản “đi” (đóng đấu, ghi thời gian ban hành văn bản, nhập văn bản ban hành vào phần mềm ứng dụng QHS của ngành Thuế hoặc QLCV đối với trường hợp chưa có QHS) và gửi quyết định hoàn thuế cho NNT, Cục Thuế, Chi cục Thuế (nếu có), các cơ quan có liên quan và chuyển cho các Ban có liên quan trong Tổng cục Thuế theo quy định hiện hành. Thời gian thực hiện là ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được quyết định hoàn thuế.

Thời hạn thực hiện là ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ khi nhận được văn bản đã được Tổng cục trưởng Tổng cục Thuế hoặc cấp có thẩm quyền ký.

c) Lập Uỷ nhiệm chi hoàn thuế GTGT: Căn cứ Quyết định hoàn thuế GTGT, Ban Kê khai và kế toán thuế thực hiện lập uỷ nhiệm chi hoàn thuế GTGT đối với trường hợp hoàn thuế từ quỹ hoàn thuế GTGT của Tổng cục Thuế.

Việc lập và chuyển Uỷ nhiệm chi, văn bản bổ sung thông tin hoàn thuế cho KBNN thực hiện theo quy định tại khoản 2, Mục II, Phần Hai Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định số 422/QĐ-TCT ngày 22/4/2008 của Tổng cục trưởng Tổng cục Thuế.

4. Báo cáo, lưu trữ hồ sơ hoàn thuế

4.1. Báo cáo hoàn thuế

Ban Kê khai và kế toán thuế, Ban Quản lý thuế thu nhập cá nhân thực hiện báo cáo:

- Hàng tháng, quý, năm tổng hợp Báo cáo thống kê tình hình hoàn thuế của toàn ngành thuế theo báo cáo của các Cục thuế.

- Hàng tháng, quý, năm, Ban Kê khai và kế toán thuế phối hợp với Ban Quản lý thuế thu nhập cá nhân và các Ban, đơn vị có liên quan để tổng hợp, phân tích kết quả hoàn thuế của toàn ngành Thuế và đề xuất các biện pháp tăng cường quản lý thuế để báo cáo lãnh đạo Tổng cục.

4.2. Lưu trữ hồ sơ

a) Lưu trữ bằng giấy:

Ban Kê khai và kế toán thuế, Ban Quản lý thuế thu nhập cá nhân có trách nhiệm lưu trữ Quyết định hoàn thuế, các tài liệu phát sinh trong quá trình giải quyết hồ sơ hoàn thuế GTGT tại Tổng cục Thuế và hồ sơ hoàn thuế do Cục Thuế chuyển đến theo từng NNT; Sau 01 (một) năm kể từ khi có quyết định hoàn thuế, các Ban nêu trên thực hiện chuyển hồ sơ hoàn thuế đến Phòng Hành chính-Lưu trữ để thực hiện lưu trữ hồ sơ theo quy định.

b) Lưu trữ tại cơ sở dữ liệu của ngành Thuế:

Cục Ứng dụng công nghệ thông tin có trách nhiệm tham mưu giúp Tổng cục trưởng Tổng cục Thuế hướng dẫn việc lưu trữ an toàn, đầy đủ, bảo mật các cơ sở dữ liệu liên quan đến hoàn thuế của NNT trên hệ thống máy tính của toàn ngành Thuế.

* Thời gian giải quyết hồ sơ hoàn thuế của từng bộ phận có liên quan được quy định theo các bước công việc cụ thể nêu tại Quy trình này, nhưng tổng thời gian giải quyết hoàn thuế của CQT (bao gồm cả thời gian giải quyết hoàn thuế tại Chi cục Thuế, Cục Thuế và Tổng cục Thuế) phải đảm bảo như sau:

- Đối với hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau chậm nhất không quá 15 (mười lăm) ngày làm việc kể từ ngày CQT nhận được đủ hồ sơ theo quy định;

- Đối với hồ sơ hoàn thuế thuộc diện kiểm tra trước, hoàn thuế sau chậm nhất không quá 60 (sáu mươi) ngày làm việc kể từ ngày CQT nhận được đủ hồ sơ theo quy định.

Phần III

TỔ CHỨC THỰC HIỆN

Tổng cục Thuế chịu trách nhiệm chỉ đạo, hướng dẫn cho Cục Thuế và Chi cục Thuế thực hiện thống nhất Quy trình này.

Hàng tháng, Cục Thuế có trách nhiệm theo dõi, giám sát chỉ đạo công tác hoàn thuế và việc thực hiện Quy trình này tại cấp Chi cục Thuế, đôn đốc các Chi cục Thuế lập và gửi các báo cáo theo quy định của Quy trình; Tổng cục Thuế (Ban Kê khai và kế toán thuế, Ban Quản lý thuế thu nhập cá nhân) có trách nhiệm theo dõi, giám sát chỉ đạo công tác hoàn thuế và việc thực hiện Quy trình này tại cấp Cục Thuế, Chi cục Thuế, đôn đốc các Cục Thuế lập và gửi các báo cáo theo quy định của Quy trình.

Hàng tháng, bộ phận KK&KTT phối hợp với các bộ phận có liên quan tại CQT các cấp căn cứ các chỉ tiêu về chất lượng, hiệu quả công tác hoàn thuế, phân tích các kết quả đạt được và xác định nguyên nhân hạn chế để đề xuất các giải pháp khắc phục kịp thời. Cục Thuế có văn bản chỉ đạo các Chi cục Thuế thực hiện, đồng thời gửi Tổng cục Thuế theo quy định.

Bộ phận TTHT hoặc bộ phận HCVT: Tiếp nhận hồ sơ hoàn thuế của NNT chuyển bộ phận KK&KTT và các bộ phận có liên quan; gửi các thông báo, quyết định cho NNT và ghi chép, theo dõi đầy đủ trên hệ thống ứng dụng Quản lý thuế và thực hiện các công việc liên quan được chỉ ra trong Quy trình này.

Bộ phận KTNB: kiểm tra, giám sát toàn diện việc thực hiện Quy trình tại cơ quan Cục Thuế và các Chi cục Thuế theo Quy trình Kiểm tra nội bộ của ngành.

Các bộ phận chức năng (KTr, TNCN, QLN, THNVDT, Thanh tra): thực hiện các công việc liên quan được xác định trong quy trình này; khai thác các thông tin về hoàn thuế của NNT trên hệ thống ứng dụng quản lý thuế để thực hiện công tác hoàn thuế, phối hợp thực hiện các nhiệm vụ về thanh tra - kiểm tra và thu nợ thuế; cung cấp đầy đủ các thông tin liên quan đến nghĩa vụ thuế của NNT cho bộ phận KK&KTT và các bộ phận có liên quan.

Bộ phận Tin học: phối hợp với các bộ phận chức năng liên quan tổ chức tập huấn, triển khai hệ thống ứng dụng quản lý hoàn thuế; hỗ trợ, phân quyền sử dụng ứng dụng theo đúng chức năng, nhiệm vụ của từng bộ phận, từng cán bộ trong việc cập nhật, khai thác, sử dụng thông tin về quản lý hoàn thuế đối với NNT.

Cơ quan thuế có trách nhiệm gửi thông báo mẫu dấu và chữ ký của thủ trưởng CQT cho KBNN có liên quan để làm căn cứ chi trả tiền hoàn thuế.

Thủ trưởng CQT có trách nhiệm tổ chức, bố trí phân công cán bộ thực hiện công việc theo đúng quy định của Quy trình này; định kỳ hoặc đột xuất tổ chức kiểm tra việc thực hiện quy trình của các đơn vị và thực hiện hình thức khen thưởng, kỷ luật theo quy định về chế độ chấp hành kỷ luật lao động, quy chế công tác đối với đơn vị và công chức thuế.

Tổng cục Thuế hướng dẫn cụ thể cách lập báo cáo trên hệ thống ứng dụng Quản lý thuế.

Trong quá trình thực hiện, nếu có vướng mắc đề nghị phản ánh về Tổng cục Thuế để được hướng dẫn giải quyết và sửa đổi, bổ sung cho phù hợp./.

|

FILE ĐƯỢC ĐÍNH KÈM THEO VĂN BẢN

|