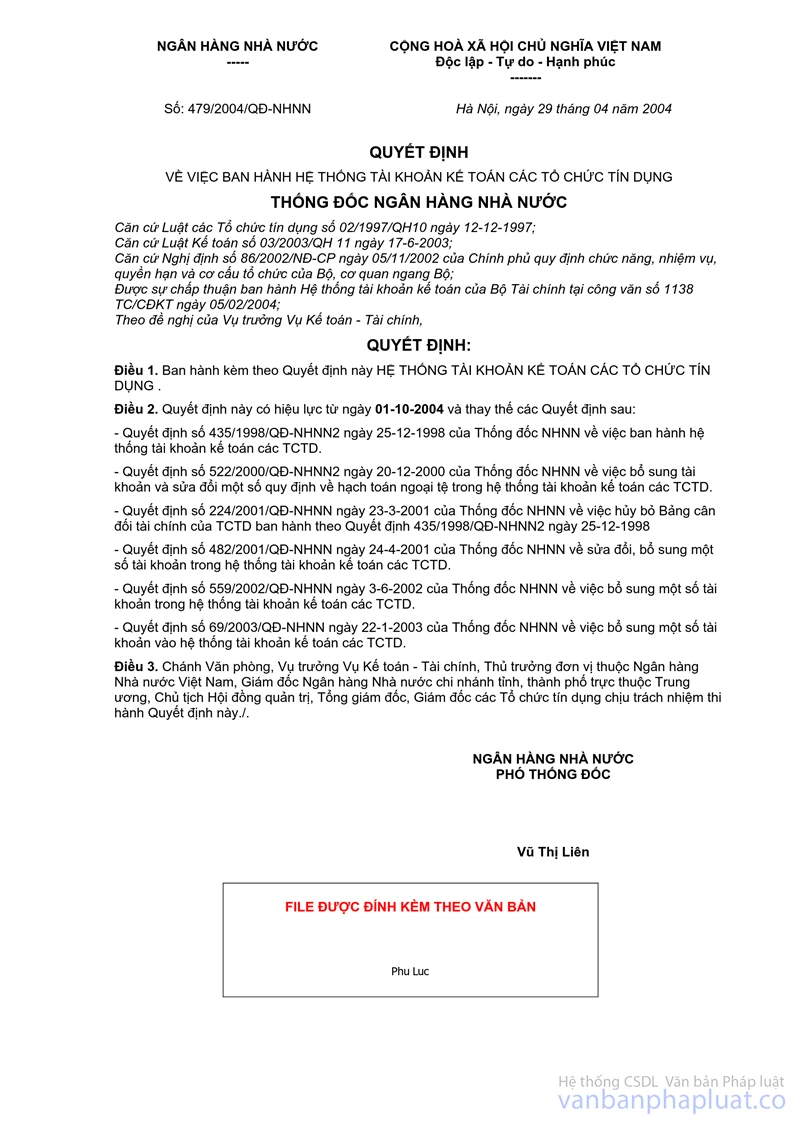

Quyết định 522/2000/QĐ-NHNN2 bổ sung tài khoản sửa đổi hạch toán ngoại tệ trong hệ thống tài khoản kế toán tổ chức tín dụng đã được thay thế bởi Quyết định 479/2004/QĐ-NHNN Hệ thống tài khoản kế toán Tổ chức tín dụng và được áp dụng kể từ ngày 01/10/2004.

Nội dung toàn văn Quyết định 522/2000/QĐ-NHNN2 bổ sung tài khoản sửa đổi hạch toán ngoại tệ trong hệ thống tài khoản kế toán tổ chức tín dụng

|

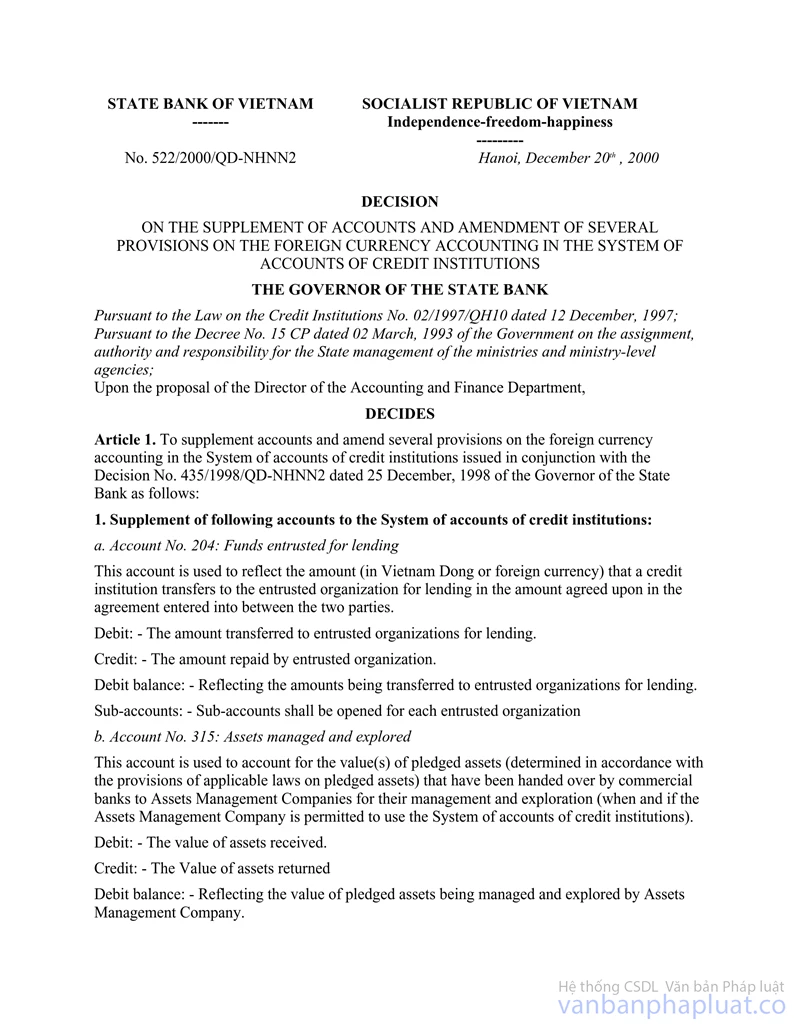

NGÂN HÀNG NHÀ NƯỚC |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 522/2000/QĐ-NHNN2 |

Hà Nội, ngày 20 tháng 12 năm 2000 |

QUYẾT ĐỊNH

CỦA THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC VIỆT NAM SỐ 522/2000/QĐ-NHNN2 NGÀY 20 THÁNG 12 NĂM 2000 VỀ VIỆC BỔ SUNG TÀI KHOẢN VÀ SỬA ĐỔI MỘT SỐ QUY ĐỊNH VỀ HẠCH TOÁN NGOẠI TỆ TRONG HỆ THỐNG TÀI KHOẢN KẾ TOÁN CÁC TỔ CHỨC TÍN DỤNG

THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật các Tổ chức tín dụng số 02/1997/QH10 ngày 12-12-1997;

Căn cứ Nghị định số 15/CP ngày 02 tháng 3 năm 1993 của Chính phủ về nhiệm vụ quyền hạn và trách nhiệm quản lý Nhà nước của Bộ, cơ quan ngang Bộ;

Theo đề nghị của Vụ trưởng Vụ Kế toán - Tài chính;

QUYẾT ĐỊNH

Điều 1: Bổ sung tài khoản và sửa đổi một số quy định về hạch toán ngoại tệ trong hệ thống tài khoản kế toán các tổ chức tín dụng ban hành theo Quyết định số 435/1998/QĐ-NHNN2 ngày 25-12-1998 của Thống đốc Ngân hàng Nhà nước như sau:

1. Bổ sung các tài khoản sau đây vào Hệ thống tài khoản kế toán các tổ chức tín dụng:

a. Tài khoản 204 - Vốn uỷ thác cho vay

Tài khoản này dùng để phản ánh số tiền (đồng Việt Nam hay ngoại tệ) tổ chức tín dụng chuyển cho các tổ chức nhận uỷ thác cho vay tới mức tiền đã thoả thuận theo hợp đồng ký kết giữa hai bên.

Bên nợ ghi: Số tiền chuyển vào các tổ chức nhận uỷ thác cho vay.

Bên có ghi: Số tiền các tổ chức nhận uỷ thác cho vay trả lại

Số dư nợ: Phản ánh số tiền đang chuyển cho các tổ chức nhận uỷ thác cho vay.

Tài khoản chi tiết: Mở tài khoản chi tiết theo từng tổ chức nhận uỷ thác cho vay.

b. Tài khoản 315 - Tài sản nhận quản lý và khai thác

Tài khoản này dùng để hạch toán giá trị tài sản thế chấp (được xác định theo quy định của pháp luật về định giá tài sản thế chấp) do Ngân hàng thương mại bàn giao lại cho Công ty quản lý nợ và khai thác tài sản thế chấp để quản lý và khai thác (khi công ty quản lý nợ và khai thác tài sản thế chấp được phép áp dụng Hệ thống tài khoản kế toán của Tổ chức tín dụng).

Bên nợ ghi: Giá trị tài sản nhập kho

Bên có ghi: Giá trị tài sản xuất kho

Số dư nợ: Phản ánh giá trị tài sản thế chấp đang được quản lý và khai thác tại Công ty.

Hạch toán chi tiết: Mở tài khoản chi tiết theo từng tài sản nhận của NHTM chuyển sang để quản lý và khai thác.

c. Tài khoản 376 - Chênh lệch giữa khoản nợ cho vay và giá trị tài sản giao Công ty quản lý nợ và khai thác tài sản thế chấp.

Tài khoản này dùng để hạch toán khoản chênh lệch giữa dư nợ cho vay, trả thay và giá trị tài sản Ngân hàng thương mại nhận thế chấp chuyển giao cho Công ty quản lý nợ và khai thác tài sản thế chấp để hoạt động kinh doanh.

Bên nợ ghi: Số chênh lệch dự nợ cho vay lớn hơn giá trị tài sản thế chấp đã giao sang Công ty quản lý nợ và khai thác.

Xử lý số dư có (nếu tài khoản dư có)

Bên có ghi:

- Số tiền Ngân hàng thương mại thu được

- Số dư nợ được xử lý chuyển vào các tài khoản thích hợp khác.

Số dư nợ: - Phản ánh số tiền chênh lệch Ngân hàng thương mại còn phải thu.

Hạch toán chi tiết: - Mở tài khoản chi tiết theo từng đơn vị, cá nhân có quan hệ thanh toán.

Đồng thời Ngân hàng thương mại phải mở sổ theo dõi chi tiết số chênh lệch của từng khoản nợ cho vay và giá trị tài sản bàn giao.

d. Tài khoản 476 - Giá trị tài sản nhận của Ngân hàng thương mại để quản lý và khai thác.

Tài khoản này dùng để hạch toán giá trị tài sản mà Công ty quản lý nợ và khai thác tài sản thế chấp nhận của Ngân hàng thương mại để quản lý và khai thác (khi Công ty quản lý nợ và khai thác tài sản thế chấp được phép áp dụng Hệ thống tài khoản kế toán của Tổ chức tín dụng).

Nội dung hạch toán tài khoản 476: hạch toán đối ứng với tài khoản 315 "Tài sản nhận quản lý và khai thác".

e. Tài khoản 3791 - Giá trị tài sản giao Công ty quản lý nợ và khai thác tài sản thế chấp.

Tài khoản này dùng để hạch toán giá trị tài sản Ngân hàng thương mại nhận thế chấp chuyển giao cho Công ty quản lý nợ và khai thác tài sản thế chấp để hoạt động kinh doanh.

Bên nợ ghi: - Giá trị tài sản thể chấp đã giao sang Công ty quản lý nợ và khai thác tài sản thế chấp.

Bên có ghi: - Tất toán giá trị tài sản thế chấp đã giao sang Công ty quản lý nợ và khai thác tài sản thế chấp (Công ty đã thanh lý, nhượng bán...)

Số dư nợ: - Phản ánh giá trị tài sản thế chấp đang giao Công ty quản lý nợ và khai thác tài sản thế chấp.

Hạch toán chi tiết: Mở tài khoản chi tiết theo từng loại tài sản thế chấp đang giao sang Công ty quản lý nợ và khai thác tài sản thế chấp.

g. Tài khoản 59 - Dự phòng rủi ro khác.

Tài khoản này có các tài khoản cấp II sau:

591 - Dự phòng cho các dịch vụ thanh toán

592 - Dự phòng giảm giá hàng tồn kho

Nội dung và kết cấu các tài khoản như sau:

Tài khoản 591 - Dự phòng cho các dịch vụ thanh toán

Tài khoản này dùng để phản ánh việc lập dự phòng và xử lý các khoản dự phòng cho các dịch vụ thanh toán.

Bên có ghi: - Số dự phòng cho các dịch vụ thanh toán được lập

Bên nợ ghi: - Xử lý khoản rủi ro trong các dịch vụ thanh toán.

- Kết chuyển số chênh lệch thừa về dự phòng đã lập.

Số dư có: - Phản ảnh số dự phòng cho các dịch vụ thanh toán hiện có.

Hạch toán chi tiết: Mở tài khoản chi tiết theo từng dịch vụ thanh toán.

* Tài khoản 592 - Dự phòng giảm giá hàng tồn kho.

Tài khoản này dùng để phản ánh việc lập dự phòng và xử lý các khoản dự phòng giảm giá hàng tồn kho khi có những bằng chứng chắc chắn về sự giảm giá thường xuyên liên tục của hàng tồn kho ở tổ chức tín dụng.

Bên có ghi: Số dự phòng giảm giá hàng tồn kho được lập.

Bên nợ ghi: Hoàn nhập dự phòng giảm giá

Số dư có: Phản ánh số dự phòng giảm giá hàng tồn kho hiện có.

Hạch toán chi tiết: Mở tài khoản chi tiết theo loại hàng tồn kho.

h. Tài khoản 829 - Các khoản chi về hoạt động khác

Tài khoản này dùng để hạch toán các khoản chi khác (như chi hoa hồng, đại lý, chi môi giới...) liên quan đến hoạt động của Tổ chức tín dụng, ngoài những nội dung chi đã được hạch toán vào các tài khoản thích hợp.

Nội dung hạch toán tài khoản 829 giống như nội dung hạch toán các tài khoản về chi phí.

i. Tài khoản 8724 - Chi dự phòng cho các dịch vụ thanh toán.

Tài khoản này dùng để hạch toán các khoản chi dự phòng cho các dịch vụ thanh toán.

Nội dung hạch toán tài khoản 8724 giống như nội dung hạch toán các tài khoản về chi phí.

k. Tài khoản 8725 - Chi dự phòng giảm giá hàng tồn kho.

Tài khoản này dùng để hạch toán các khoản chi dự phòng giảm giá hàng tồn kho.

Nội dung hạch toán tài khoản 8725 giống như nội dung hạch toán các tài khoản về chi phí.

2. Sửa đổi một số quy định về hạch toán ngoại tệ trong hệ thống tài khoản kế toán các tổ chức tín dụng như sau:

a. Tỷ giá để xác định số chênh lệch trong kinh doanh ngoại tệ quy định tại Tài khoản 49 "Các giao dịch ngoại hối" được sửa như sau: "Cuối kỳ kế toán, xác định số chênh lệch giữa giá trị ngoại tệ đã bán theo tỉ giá thực tế bán ra với giá trị ngoại tệ đã bán theo tỉ giá mua thực tế bình quân trong tháng, nếu trong tháng không mua thì lấy theo tỉ giá mua thực tế bình quân tháng trước sau đó đưa khoản chênh lệch này vào tài khoản thu nhập hay chi phí về kinh doanh ngoại tệ cho phù hợp".

b. Xử lý số dư trên các tài khoản 631 "Chênh lệch tỷ giá ngoại tệ" và tài khoản 632 "Chênh lệch đánh giá lại vàng bạc, đá quý" được sửa lại như sau: Đến cuối năm, hai tài khoản này phải tất toán số dư. Nếu tài khoản này có số dư có, chuyển số dư có vào tài khoản thu nhập (thu về kinh doanh ngoại tệ, vàng bạc, đá quý); Nếu tài khoản này có số dư nợ, chuyển số dư nợ vào tài khoản chi phí (chi về kinh doanh ngoại tệ, vàng bạc, đá quý).

Điều 2: Quyết định này có hiệu lực thi hành kể từ ngày ký.

Điều 3: Chánh văn phòng, Vụ trưởng Vụ Kế toán - Tài chính, thủ trưởng các đơn vị trực thuộc Ngân hàng Nhà nước, Giám đốc Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố trực thuộc Trung ương, Tổng giám đốc (Giám đốc), Chủ tịch Hội đồng quản trị Tổ chức tín dụng chịu trách nhiệm thi hành Quyết định này.

|

|

Nguyễn Thị Kim Phụng (Đã ký) |