Nội dung toàn văn Quyết định 624/QĐ-BTC đính chính Thông tư 09/2011/TT-BTC hướng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

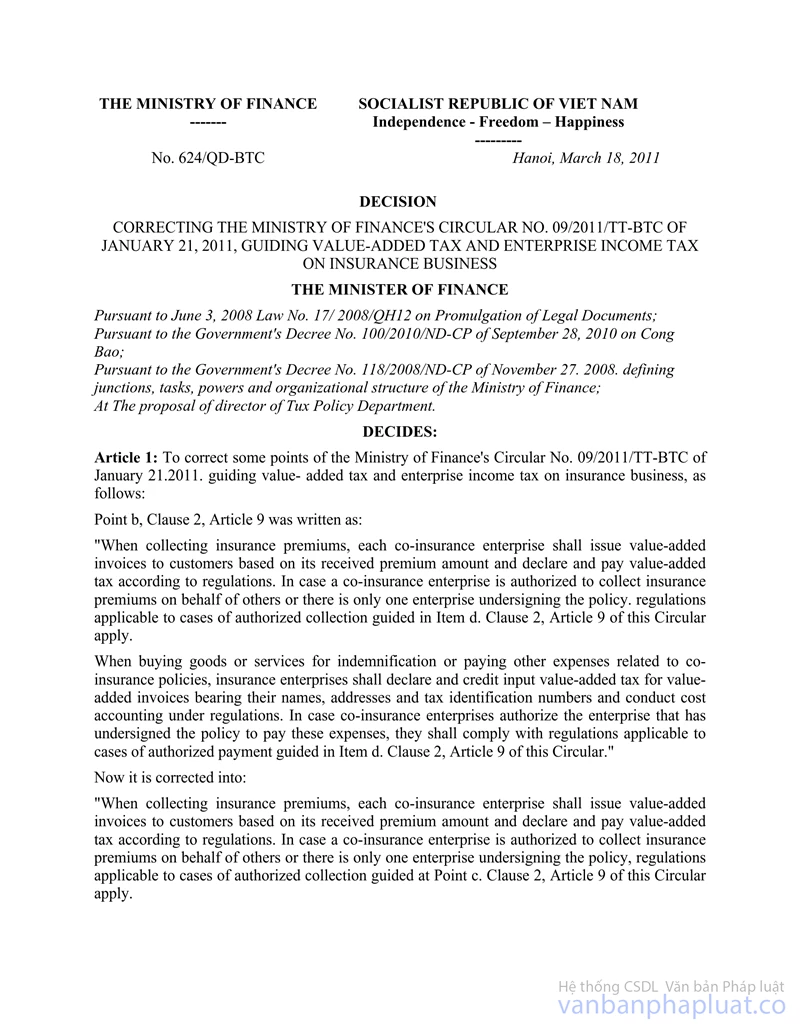

Số: 624/QĐ-BTC |

Hà Nội, ngày 18 tháng 3 năm 2011 |

QUYẾT ĐỊNH

VỀ VIỆC ĐÍNH CHÍNH THÔNG TƯ SỐ 09/2011/TT-BTC NGÀY 21/01/2011 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN VỀ THUẾ GIÁ TRỊ GIA TĂNG, THUẾ THU NHẬP DOANH NGHIỆP ĐỐI VỚI LĨNH VỰC KINH DOANH BẢO HIỂM

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Luật ban hành văn bản quy phạm pháp luật số 17/2008/QH12

ngày 03/6/2008;

Căn cứ Nghị định số 100/2010/NĐ-CP ngày 28/9/2010 của Chính phủ về Công báo;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Chính sách thuế;

QUYẾT ĐỊNH:

Điều 1. Đính chính nội dung nêu tại Thông tư số 09/2011/TT-BTC ngày 21/01/2011 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng, thuế thu nhập doanh nghiệp đối với lĩnh vực kinh doanh bảo hiểm như sau:

Tại điểm b, khoản 2, Điều 9 đã in là:

"Khi thu phí bảo hiểm, từng doanh nghiệp đồng bảo hiểm cấp hoá đơn GTGT cho khách hàng theo phần phí bảo hiểm nhận được và kê khai, nộp thuế GTGT theo quy định. Trường hợp ủy quyền cho một doanh nghiệp thu hộ phí bảo hiểm hoặc chỉ có một doanh nghiệp đứng tên trong hợp đồng thì thực hiện như đối với trường hợp thu hộ phí bảo hiểm hướng dẫn tại tiết d, khoản 2 Điều 9 Thông tư này.

Khi mua hàng hoá, dịch vụ để bồi thường hoặc thanh toán các khoản chi khác liên quan đến hợp đồng đồng bảo hiểm, hoá đơn GTGT mang tên, địa chỉ, mã số thuế của doanh nghiệp nào thì doanh nghiệp đó thực hiện kê khai khấu trừ thuế GTGT đầu vào và hạch toán chi phí theo quy định chung. Trường hợp doanh nghiệp đồng bảo hiểm ủy quyền cho doanh nghiệp đứng tên trên hợp đồng chi thì thực hiện như đối với trường hợp chi hộ hướng dẫn tại tiết d, khoản 2, Điều 9 Thông tư này".

Nay sửa thành:

"Khi thu phí bảo hiểm, từng doanh nghiệp đồng bảo hiểm cấp hoá đơn GTGT cho khách hàng theo phần phí bảo hiểm nhận được và kê khai, nộp thuế GTGT theo quy định. Trường hợp ủy quyền cho một doanh nghiệp thu hộ phí bảo hiểm hoặc chỉ có một doanh nghiệp đứng tên trong hợp đồng thì thực hiện như đối với trường hợp thu hộ phí bảo hiểm hướng dẫn tại điểm c, khoản 2 Điều 9 Thông tư này.

Khi mua hàng hoá, dịch vụ để bồi thường hoặc thanh toán các khoản chi khác liên quan đến hợp đồng đồng bảo hiểm, hoá đơn GTGT mang tên, địa chỉ, mã số thuế của doanh nghiệp nào thì doanh nghiệp đó thực hiện kê khai khấu trừ thuế GTGT đầu vào và hạch toán chi phí theo quy định chung. Trường hợp doanh nghiệp đồng bảo hiểm ủy quyền cho doanh nghiệp đứng tên trên hợp đồng chi thì thực hiện như đối với trường hợp chi hộ hướng dẫn tại điểm c, khoản 2, Điều 9 Thông tư này".

Điều 2. Quyết định này có hiệu lực kể từ thời điểm Thông tư số 09/2011/TT-BTC có hiệu lực và là một bộ phận không tách rời của Thông tư số 09/2011/TT-BTC./.

|

Nơi nhận: |

TUQ.

BỘ TRƯỞNG |