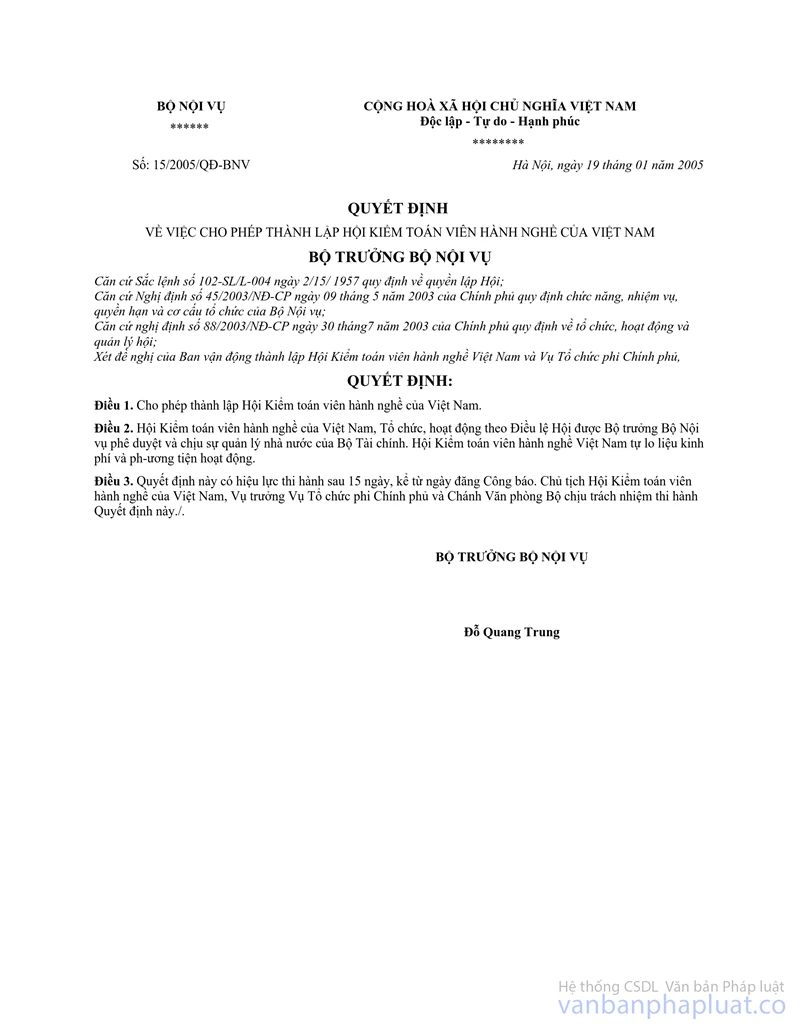

Nội dung toàn văn Quyết định 63/2005/QĐ-BNV Điều lệ Hội Kiểm toán viên hành nghề của Việt Nam

|

BỘ

NỘI VỤ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 63/2005/QĐ-BNV |

Hà Nội, ngày 23 tháng 06 năm 2005 |

QUYẾT ĐỊNH

VỀ VIỆC PHÊ DUYỆT BẢN ĐIỀU LỆ CỦA HỘI KIỂM TOÁN VIÊN HÀNH NGHỀ CỦA VIỆT NAM

BỘ TRƯỞNG BỘ NỘI VỤ

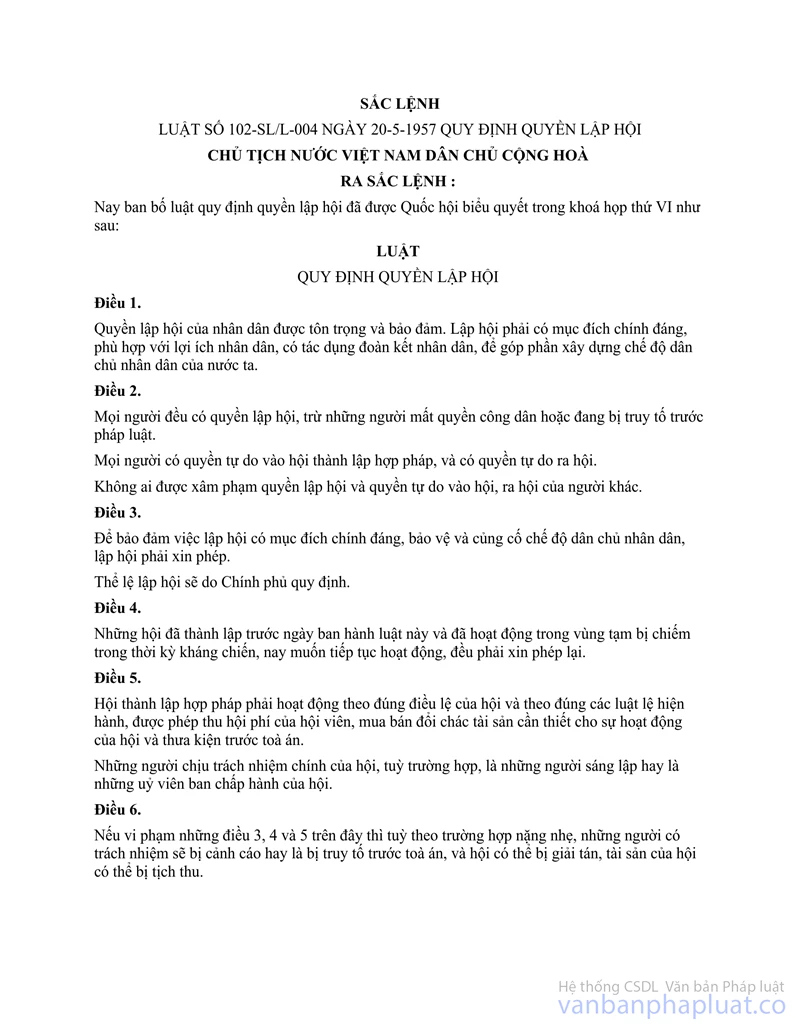

Căn cứ Sắc lệnh số 102/SL-L004 ngày

quy định về quyền lập Hội;

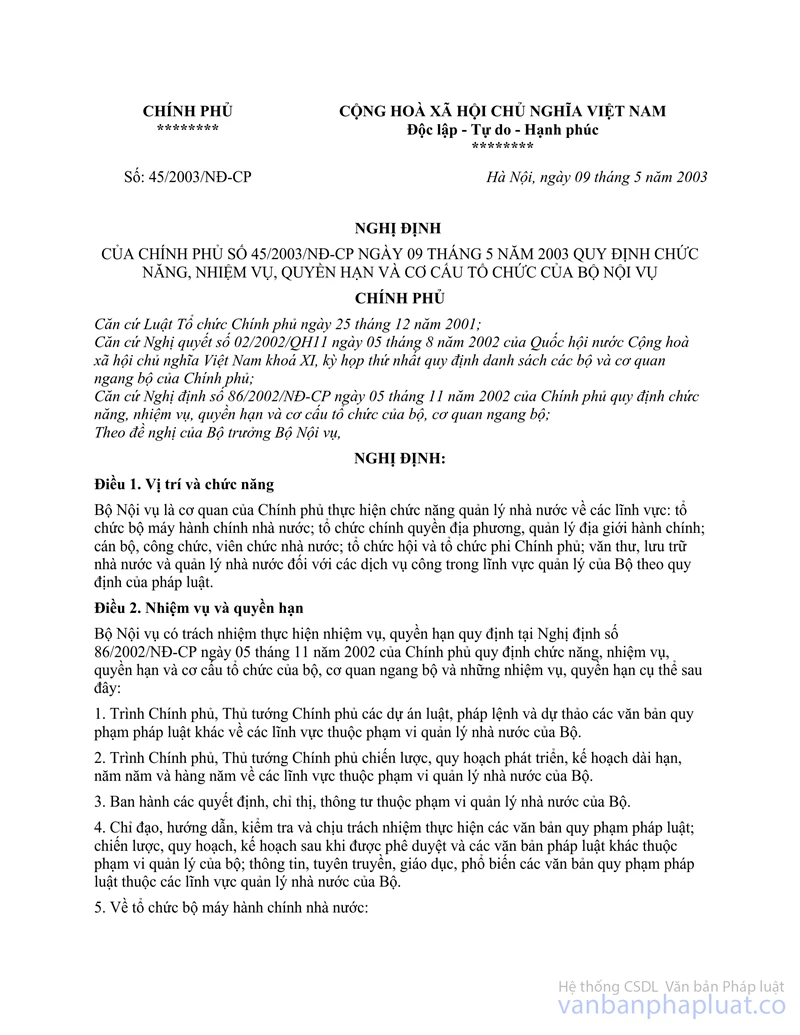

Căn cứ Nghị định số

45/2003/NĐ-CP ngày 09 tháng 5 năm 2003 của Chính phủ, quy định chức năng, nhiệm

vụ, quyền hạn và cơ cấu tổ chức của Bộ Nội vụ;Căn cứ Nghị định số 88/2003/NĐ-CP

ngày 30 tháng 7 năm 2003 của Chính phủ, quy định về tổ chức, hoạt động và quản

lý hội;

Xét đề nghị của Chủ tịch Hội

Kiểm toán viên hành nghề của Việt Nam và Vụ trưởng Vụ tổ chức phi chính phủ,

QUYẾT ĐỊNH:

Điều 1. Phê duyệt bản Điều lệ Hội Kiểm toán viên hành nghề của Việt đã được Đại hội Đại biểu toàn quốc lần thứ I ngày 15 tháng 4 năm 2005 thông qua.

Điều 2. Quyết định này có hiệu lực sau 15 ngày, kể từ ngày đăng Công báo.

Điều 3. Chủ tịch Hội Kiểm toán viên hành nghề của Việt , Vụ trưởng Tổ chức phi chính phủ chịu trách nhiệm thi hành Quyết định này./.

|

|

KT.

BỘ TRƯỞNG |

ĐIỀU LỆ

HỘI KIỂM TOÁN VIÊN HÀNH NGHỀ CỦA VIỆT NAM

(Ban

hành kèm theo Quyết định số 63/2005/QĐ-BNVngày 23 tháng 6 năm 2005 của Bộ Nội vụ)

Chương 1:

TÊN GỌI, TÔN CHỈ, MỤC ĐÍCH

Điều 1. Tên gọi

Hội có tên: Hội Kiểm toán viên hành nghề của Việt .

Tên giao dịch quốc tế là: Vietnam Association of Certified Public Accountants, tên viết tắt là VACPA.

Điều 2. Tôn chỉ, mục đích

1. Hội Kiểm toán viên hành nghề của Việt (sau đây gọi tắt là Hội) là tổ chức nghề nghiệp của các cá nhân hành nghề kiểm toán độc lập chuyên nghiệp ở Việt , được thành lập theo nguyên tắc tự nguyện, bình đẳng, cùng có lợi.

2. Mục đích của Hội là tập hợp, đoàn kết những cá nhân cùng nghề kiểm toán; duy trì, phát triển và nâng cao trình độ Kiểm toán viên hành nghề, chất lượng dịch vụ kế toán, kiểm toán, giữ gìn phẩm chất đạo đức nghề nghiệp nhằm góp phần tích cực trong công tác quản lý kinh tế, tài chính cho các doanh nghiệp và đất nước; mở rộng quan hệ hợp tác; hội nhập với các tổ chức nghề nghiệp kế toán, kiểm toán ở các nước trong khu vực và thế giới.

Điều 3. Nguyên tắc và phạm vi hoạt động

1. Hội tổ chức, hoạt động theo nguyên tắc tự nguyện, tự quản, tự trang trải kinh phí.

2. Hội là tổ chức thành viên của Hội Kế toán và Kiểm toán Việt Nam (VAA); chịu sự quản lý Nhà nước về nghề nghiệp kế toán, kiểm toán của Bộ Tài chính.

3. Hội hoạt động trong phạm vi cả nước, có trụ sở đóng tại Thủ đô Hà Nội và có Văn phòng đại diện ở các tỉnh, thành phố trực thuộc Trung ương (việc lập Văn phòng đại diện theo quy định của pháp luật).

4. Hội có tư cách pháp nhân, con dấu, biểu tượng và tài khoản riêng tại Ngân hàng, Kho bạc Nhà nước.

Chương 2:

NHIỆM VỤ, QUYỀN HẠN

Điều 4. Nhiệm vụ của Hội

1. Tập hợp, đoàn kết, động viên Hội viên không ngừng nâng cao trình độ chuyên môn nghề nghiệp, đạo đức kiểm toán viên, phổ biến kiến thức, trao đổi thông tin và kinh nghiệm nghề nghiệp, trợ giúp Hội viên soạn thảo các quy định, tài liệu đào tạo, hướng dẫn nghiệp vụ kiểm toán.

2. Bảo vệ quyền, lợi ích hợp pháp và chính đáng của Hội viên.

3. Tham gia với các cơ quan của Nhà nước trong việc xây dựng, bổ sung, sửa đổi chính sách, chế độ tài chính, thuế, kế toán và kiểm toán và cụ thể hóa chuẩn mực kế toán, chuẩn mực kiểm toán, chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán và Quy chế hành nghề kiểm toán độc lập ở Việt Nam.

4. Xây dựng và thực hiện các cam kết trong Hội viên về tiêu chuẩn kiểm toán viên, đạo đức hành nghề, chất lượng dịch vụ, tạo môi trường kinh doanh bình đẳng, lành mạnh giữa các doanh nghiệp kiểm toán; trợ giúp và bảo vệ Hội viên giữ gìn uy tín, quảng bá danh tiếng và hình ảnh kiểm toán viên, bảo vệ và phát triển nghề nghiệp kiểm toán độc lập ở Việt Nam.

5. Xây dựng và phát triển các mối quan hệ nghề nghiệp, hợp tác giữa các Hội viên, lắng nghe và tìm giải pháp thích hợp để giải quyết tranh chấp giữa các Hội viên nhằm hạn chế tối đa các hiện tượng cạnh tranh thiếu lành mạnh trên thị trường cung cấp dịch vụ kiểm toán - kế toán và tư vấn.

6. Xúc tiến và thực hiện các quan hệ hợp tác Quốc tế theo quy định của pháp luật và sự ủy quyền của Hội Kế toán và Kiểm toán Việt , góp phần hòa nhập với cộng đồng Quốc tế và khu vực.

7. Tổ chức bồi dưỡng chuyên môn nghề nghiệm cập nhật kiến thức, tuyên truyền, phổ biến chính sách pháp luật tài chính, kế toán, kiểm toán; tổ chức trao đổi kinh nghiệm và thông tin nghề nghiệp cho Hội viên.

8. Thực hiện quản lý thống nhất và kiểm tra, giám sát chất lượng dịch vụ tư vấn tài chính, kế toán và kiểm toán đối với Hội viên, với doanh nghiệp kế toán, kiểm toán và các nhiệm vụ khác theo sự ủy quyền của cơ quan Nhà nước có thẩm quyền.

Điều 5. Quyền hạn của Hội

1. Tham gia vào việc xây dựng, sửa đổi, bổ sung các chính sách do cơ quan Nhà nước ban hành có liên quan đến lĩnh vực tài chính, thuế, kế toán và kiểm toán độc lập.

2. Soạn thảo hoặc trợ giúp doanh nghiệp kiểm toán soạn thảo các quy trình, tài liệu đào tạo, hướng dẫn nghiệp vụ kiểm toán.

3. Tổ chức hoặc phối hợp với cơ quan chức năng tổ chức phổ biến các cơ chế chính sách tài chính, kế toán, kiểm toán, pháp luật Nhà nước và của Hội.

4. Tổ chức và tham gia tổ chức kiểm tra chất lượng hoạt động dịch vụ của kiểm toán viên và các doanh nghiệp kiểm toán khi được ủy quyền của cơ quan nhà nước.

5. Quan hệ hợp tác, tham gia các diễn đàn, hội thảo, các hoạt động và được gia nhập làm thành viên của các tổ chức nghề nghiệp trong nước, các nước trong khu vực và trên thế giới theo pháp luật Việt và thông lệ Quốc tế.

6. Tổ chức xuất bản sách, tài liệu chuyên môn, tập san, bản tin, tạp chí để phục vụ cho hoạt động của Hội theo quy định của Pháp luật.

7. Được nhận tài trợ, nhận ủng hộ về tài chính, vật chất, tinh thần của cơ quan Nhà nước, các tổ chức và cá nhân trong nước và nước ngoài theo quy định của Pháp luật.

Chương 3:

HỘI VIÊN

Điều 6. Tiêu chuẩn và hình thức hội viên

1. Hội viên của Hội Kiểm toán viên hành nghề gồm: Hội viên chính thức, Hội viên liên kết và Hội viên danh dự.

2. Hội viên chính thức:

a) Là công dân Việt đã được Bộ trưởng Bộ Tài chính cấp Chứng chỉ kiểm toán viên (AC) hiện đang làm việc trong các tổ chức kiểm toán độc lập tại Việt .

b) Là công dân Việt Nam đã được Bộ trưởng Bộ Tài chính cấp Chứng chỉ kiểm toán viên (AC) nhưng không làm việc trong các tổ chức kiểm toán độc lập tại Việt Nam có mong muốn tham gia Hội viên chính thức của Hội.

c) Là giảng viên, cán bộ nghiên cứu, quản lý kế toán, kiểm toán có ảnh hưởng tất đến hoạt động của Hội có mong muốn tham gia Hội viên chính thức của Hội.

3. Hội viên liên kết:

a) Là công dân Việt đã được Bộ trưởng Bộ Tài chính cấp Chứng chỉ kiểm toán viên (AC) nhưng không làm việc trong các tổ chức kiểm toán độc lập tại Việt .

b) Là công dân Việt đã được cấp Chứng chỉ kiểm toán viên nước ngoài có mong muốn tham gia làm Hội viên liên kết của Hội.

4. Hội viên danh dự

Là người có uy tín, có năng lực hoạt động về kế toán, kiểm toán đã có nhiều thành tích đóng góp xây dựng Hội được Hội viên của Hội tôn vinh.

Hội viên liên kết và Hội viên danh dự không được tham gia ứng cử, đề cử vào Ban Lãnh đạo Hội và không được biểu quyết các vấn đề của Hội.

Điều 7. Điều kiện trở thành Hội viên

Người muốn trở thành Hội viên chính thức hoặc Hội viên liên kết phải có đủ các tiêu chuẩn quy định tại Điều 6 của Điều lệ này, có phẩm chất đạo đức nghề nghiệp; tán thành Điều lệ Hội; tự nguyện làm Đơn xin gia nhập Hội đều có thể trở thành Hội viên.

Điều 8. Thủ tục kết nạp Hội viên chính thức và Hội viên liên kết

Những người có đủ tiêu chuẩn và điều kiện quy định tại Điều 6, Điều 7 của bản Điều lệ này muốn gia nhập Hội viên chính thức hoặc Hội viên liên kết phải làm Đơn xin gia nhập Hội kèm theo bản sao Chứng chỉ kiểm toán viên hoặc Bằng cấp nghề nghiệp gửi Văn phòng Hội. Văn phòng Hội sẽ xem xét hồ sơ và đề nghị Chủ tịch Hội xét, quyết định kết nạp.

Ban Chấp hành Hội quy định mẫu đơn xin gia nhập Hội.

Điều 9. Thủ tục xóa tên Hội viên

1. Hội viên bị xóa tên trong các trường hợp sau:

a) Vi phạm pháp luật;

bị Vi phạm đạo đức nghề nghiệp kế toán, kiểm toán;

c) Vi phạm Điều lệ Hội, không chấp hành Nghị Quyết, Quyết định của BCH gây thiệt hại đến uy tín của Hội hoặc của Hội viên khác.

2. Hội viên có nguyện vọng xin thôi sinh hoạt Hội hoặc bị chết thì được xóa tên.

3. Thủ tục xóa tên: Việc xóa tên Hội viên do Văn phòng Hội đề nghị, Ban Thường trực Hội xem xét đề nghị Chủ tịch Hội quyết định.

4. Sau khi có quyết định xóa tên Hội viên, Văn phòng Hội có trách nhiệm thông báo đến Hội viên bị xóa tên và công khai theo quy chế của Hội.

Điều 10. Nhiệm vụ của Hội viên

1. Nghiêm chỉnh chấp hành các chế độ, chính sách, Pháp luật Nhà nước, nội quy, quy chế và các Nghị quyết, Quyết định của Hội; Tích cực tham gia hoạt động Hội.

2. Tham gia thường xuyên sinh hoạt Hội và đóng Hội phí đầy đủ theo quy định của BCH Hội (Hội viên danh dự không phải đóng Hội phí).

3. Không ngừng phấn đấu nâng cao trình độ, khả năng về mọi mặt, đặc biệt là trình độ chuyên môn nghiệp vụ và kinh nghiệm về kiểm toán, kế toán, tài chính và trình độ quản lý.

4. Giữ gìn và đề cao phẩm chất đạo đức nghề nghiệp kế toán, kiểm toán.

5. Nâng cao uy tín nghề nghiệp; tuyên truyền, quảng bá hình ảnh và danh tiếng của Hội; Bảo vệ danh dự và lợi ích của Hội; Vận động mọi người hưởng ứng các hoạt động của Hội; Tham gia tích cực vào việc phát triển Hội viên mới.

6. Chủ động và thường xuyên liên lạc với Văn phòng Hội.

Điều 11. Quyền của Hội viên

1. Được trực tiếp tham gia các hoạt động của Hội; Được cung cấp các thông tin về việc ban hành, bổ sung, sửa đổi các chế độ, chính sách, pháp luật Nhà nước, các thông tin quốc tế về kiểm toán, kế toán và các thông tin khác; Được tham dự các khóa bồi dưỡng nâng cao trình độ chuyên môn, nghiệp vụ, khóa cập nhật kiến thức về tài chính, kế toán, kiểm toán do Hội tổ chức hoặc phối hợp tổ chức.

2. Được Hội bảo trợ, tạo điều kiện để thực hiện các sáng kiến, cải tiến nghiệp vụ kiểm toán hoặc nghiên cứu các đề tài khoa học về kinh tế, tài chính theo khả năng của Hội.

3. Được quyền yêu cầu Hội bảo vệ lợi ích hợp pháp trong hoạt động nghề nghiệp của cá nhân Hội viên khi bị xâm phạm.

4. Được kiến nghị với Hội đề nghị cơ quan Nhà nước những vấn đề cần sửa đổi bổ sung, hoàn thiện các chính sách, chế độ tài chính, kế toán, kiểm toán; Kiến nghị sửa đổi, bổ sung về chủ trương, chính sách, pháp luật có liên quan đến hoạt động của Hội.

5. Hội viên chính thức được ứng cử, đề cử và bầu cử vào các cơ quan Lãnh đạo của Hội; Được tham dự và biểu quyết trong các Hội nghị của Hội. Hội viên chính thức được quyền ủy quyền cho Hội viên chính thức khác thực hiện các quyền của mình.

6. Được làm đơn xin ra khỏi Hội khi xét thấy không đủ điều kiện tiếp tục tham gia. Người có nguyện vọng xin ra khỏi Hội làm đơn gửi Văn phòng Hội, Văn phòng Hội xem xét hồ sơ và đề nghị Chủ tịch Hội quyết định.

Chương 4:

TỔ CHỨC HỘI

Điều 12. Tổ chức của Hội

1. Hội được tổ chức theo nguyên tắc tập trung từ Trung ương trực tiếp đến Hội viên.

2. Tổ chức của Hội, gồm:

a) Ban Chấp hành Hội (sau đây viết tắt là BCH).

b) Ban Thường trực Ban Chấp hành Hội

c) Ban Kiểm tra của Hội.

d) Văn phòng Hội.

e) Các Ban chuyên môn.

Điều 13. Đại hội đại biểu hoặc Đại hội toàn quốc của Hội

1. Cơ quan lãnh đạo cao nhất của Hội là Đại hội đại biểu hoặc Đại hội toàn quốc của Hội. Nhiệm kỳ của Đại hội là 3 năm một lần do BCH Hội triệu tập. Trường hợp cần thiết BCH Hội có thể triệu tập Đại hội bất thường. Đại hội bất thường được triệu tập khi có ít nhất 2/3 số ủy viên BCH Hội hoặc ít nhất 1/2 tổng số Hội viên chính thức đề nghị.

2. Đại hội có nhiệm vụ sau:

a) Thảo luận và thông qua Báo cáo tổng kết hoạt động của Hội trong nhiệm kỳ và quyết định phương hướng, nhiệm vụ của Hội trong nhiệm kỳ mới.

b) Thảo luận và thông qua việc sửa đổi, bổ sung Điều lệ của Hội (nếu có).

c) Thông qua Báo cáo thu, chi tài chính nhiệm kỳ trước và kế hoạch thu, chi tài chính nhiệm kỳ mới, quyết định mức thu hội phí theo từng loại Hội viên.

d) Quyết định số lượng thành viên BCH Hội, Bầu BCH Hội nhiệm kỳ mới.

Điều 14. Ban Chấp hành Hội

1. Các thành viên của BCH Hội bao gồm những người có uy tín, tâm huyết với nghề nghiệp, có trình độ chuyên môn, năng lực và kinh nghiệm quản lý, điều hành, có phẩm chất đạo đức tốt. Khi bầu BCH nếu trường hợp hai người cuối cùng có số phiếu bằng nhau thì sẽ chọn người theo quyết định của Chủ tịch đoàn.

2. BCH Hội là cơ quan lãnh đạo của Hội giữa hai nhiệm kỳ Đại hội, BCH Hội họp mỗi năm từ 1 đến 2 lần. Trường hợp cần thiết thì tổ chức họp Hội nghị bất thường do Chủ tịch Hội triệu tập khi có quá 1/2 số thành viên BCH yêu cầu.

3. Giữa 2 nhiệm kỳ Đại hội nếu thiếu hụt từ 4 ủy viên BCH trở lên thì được bầu bổ sung.

4. BCH Hội bầu ra Chủ tịch và từ 2 đến 3 Phó Chủ tịch trong số ủy viên BCH. Trong đó có người đồng thời phải là thành viên Ban lãnh đạo doanh nghiệp kế toán, kiểm toán, có thể có người làm việc trong cơ quan Nhà nước hoặc cơ quan khác không phải là doanh nghiệp kế toán, kiểm toán.

5. BCH Hội có nhiệm vụ:

a) Sau khi kết thúc Đại hội, BCH phải họp để bầu Chủ tịch, các Phó Chủ tịch, trong đó có một Phó Chủ tịch thường trực kiêm Tổng Thư ký và bầu Ban Kiểm tra của Hội.

b) Triển khai thực hiện Nghị quyết Đại hội, Nghị quyết Hội nghị Ban chấp hành hoặc các kỳ sinh hoạt Hội viên hàng năm.

c) Xây dựng chương trình hoạt động của BCH hàng năm và cả nhiệm kỳ và tổ chức thực hiện chương trình theo Nghị quyết Đại hội.

d) Soạn thảo Báo cáo tổng kết hàng năm, xây dựng mục tiêu, phương hướng, nhiệm vụ và các giải pháp chủ yếu năm sau.

e) Chuẩn bị văn kiện Đại hội, triệu tập Đại hội, tổ chức các kỳ sinh hoạt Hội viên hoặc Đại hội bất thường.

f) Lãnh đạo thực hiện Điều lệ Hội.

Điều 15. Ban Thường trực Hội

1. Ban Thường trực Hội là cơ quan thường trực của BCH, có nhiệm vụ điều hành việc thực hiện các Nghị quyết của Đại hội và Hội nghị BCH Hội giữa hai kỳ họp BCH.

2. Ban Thường trực gồm có Chủ tịch, các Phó Chủ tịch, Tổng thư ký và các ủy viên. Số lượng ủy viên Ban Thường trực không quá 1/3 tổng số ủy viên BCH Hội.

Ban Thường trực định kỳ 6 tháng họp một lần. Các phiên họp thường trực bất thường do Chủ tịch Hội triệu tập hoặc khi có quá 1/2 số ủy viên Ban Thường trực yêu cầu.

Điều 16. Nhiệm vụ của Chủ tịch Hội

Chủ tịch Hội là đại diện pháp nhân của Hội trước pháp luật, có nhiệm vụ:

1. Chủ trì các cuộc họp của BCH và Ban Thường trực; Điều hành việc triển khai các nghị quyết của Đại hội, Hội nghị BCH và Ban Thường trực.

2. Quyết định thành lập các Ban chuyên môn của Hội; Ký các quyết định bổ nhiệm, bãi miễn nhân sự theo quy định của pháp luật và Nghị quyết của Đại hội, Hội nghị BCH hoặc Ban Thường trực.

3. Ban hành các Quy chế quản lý và hoạt động của Hội; Quyết định kết nạp hoặc xóa tên Hội viên và chịu trách nhiệm trước Pháp luật về mọi hoạt động của Hội.

4. Lập Báo cáo tổng kết tình hình hoạt động và Báo cáo tài chính của Hội, thông qua BCH trước khi công khai theo Quy chế của Hội.

Điều 17. Nhiệm vụ của Phó Chủ tịch Hội

1. Phó Chủ tịch Hội là người giúp việc Chủ tịch Hội, được Chủ tịch ủy nhiệm và phân công trực tiếp phụ trách và điều hành một số mặt hoạt động và phụ trách các Ban chuyên môn của Hội. Một Phó Chủ tịch Hội phụ trách hoạt động của Hội tại khu vực phía và Văn phòng đại diện tại thành phố Hồ Chí Minh.

2. Phó Chủ tịch kiêm Tổng Thư ký thay mặt Chủ tịch điều hành hoạt động của Hội khi Chủ tịch đi vắng.

Điều 18. Nhiệm vụ của Tổng Thư ký Hội

Tổng Thư ký do BCH Hội bầu ra, là người giúp việc Chủ tịch Hội, thực hiện các nhiệm vụ sau:

1 . Phụ trách điều hành hoạt động của Văn phòng Hội.

2. Xử lý công việc hàng ngày của Văn phòng Hội.

3. Lập và gửi các báo cáo định kỳ, báo cáo hàng năm và báo cáo nhiệm kỳ của BCH cho Trung ương Hội Kế toán và Kiểm toán Việt và các cơ quan Nhà nước theo quy định.

Điều 19. Ban Kiểm tra của Hội

1. Ban Chấp hành bầu ra Ban Kiểm tra của Hội gồm: Trưởng ban, Phó Trưởng ban và một số ủy viên. Trưởng ban Kiểm tra phải là ủy viên BCH Hội.

2. Ban Kiểm tra của Hội có nhiệm vụ:

a) Kiểm tra việc thực hiện Điều lệ của Hội

b) Kiểm tra các hoạt động của BCH;

c) Kiểm tra tài chính của Hội;

d) Kiểm tra hoạt động của các Ban chuyên môn;

e) Xem xét và giải quyết các đơn thư khiếu tố (nếu có).

3. Trưởng Ban Kiểm tra của Hội được mời tham gia Hội nghị thường kỳ của Ban Thường trực. Ban Kiểm tra có trách nhiệm báo cáo kết quả kiểm tra với BCH và có quyền kiến nghị những biện pháp cần thiết, kể cả kiến nghị triệu tập Đại hội bất thường để giải quyết các vấn đề quan trọng và cấp bách phát sinh.

Điều 20. Văn phòng Hội và các Ban chuyên môn

1. Văn phòng Hội và các Ban chuyên môn của Hội do Ban Thường trực đề nghị Chủ tịch Hội quyết định.

2. Văn phòng Hội và các Ban chuyên môn là bộ phận giúp việc cho Ban thường trực và chịu sự chỉ đạo trực tiếp của Chủ tịch Hội hoặc Tổng Thư ký theo phân công của Chủ tịch Hội.

Điều 21. Thu nhập của cán bộ, nhân viên của cơ quan Hội

1. Các thành viên BCH, Ban Kiểm tra nếu làm việc theo chế độ kiêm nhiệm thì được hưởng một khoản phụ cấp theo công việc được giao.

2. Các cán bộ, nhân viên làm việc thường xuyên hoặc theo vụ việc được ký hợp đồng với Hội và được hưởng lương theo quy định của pháp luật về lao động và quy định của Hội.

3. Việc ký hợp đồng, tiền lương và mức phụ cấp do Ban Thường trực đề nghị Chủ tịch Hội quyết định.

Chương 5:

TÀI SẢN, TÀI CHÍNH CỦA HỘI

Điều 22. Tài sản của Hội

1. Tài sản của Hội gồm: tài sản do cơ quan Nhà nước hỗ trợ, tài sản tự có của Hội, tài sản thuê dài hạn (nếu có). Toàn bộ tài sản phải được thể hiện đầy đủ trong sổ sách kế toán của Hội.

2. Văn phòng Hội có trách nhiệm quản lý, bảo vệ và sử dụng tài sản đúng mục đích và hiệu quả.

3. Nếu tài sản bị hư hỏng, không thể sửa chữa để tiếp tục sử dụng được thì Văn phòng Hội làm thủ tục thanh lý trình Chủ tịch Hội quyết định.

Điều 23. Tài chính của Hội

Tài chính của Hội gồm các nguồn thu:

1. Tiền Hội phí của Hội viên;

2. Thu nhập từ hoạt động nghiệp vụ của Hội;

3. Tiền tài trợ, tiền ủng hộ từ cơ quan nhà nước, từ Hội viên, các doanh nghiệp, tổ chức, cá nhân trong nước và ngoài nước;

4. Thu khác.

Điều 24. Các khoản chi của Hội

1. Chi cho các hoạt động nghiệp vụ.

2. Chi thông tin, tuyên truyền, xuất bản, hội nghị, hội thảo.

3. Chi bồi dưỡng cập nhật kiến thức kế toán, kiểm toán, tài chính.

4. Chi hợp tác quốc tế.

5. Chi về lương và phụ cấp, công tác phí, bảo hiểm, phúc lợi cho cán bộ chuyên trách hoặc kiêm nhiệm công tác Hội.

6. Chi mua sắm tài sản.

7. Chi phí hành chính.

8. Các khoản chi khác.

Điều 25. Quản lý tài chính, kế toán

1. Tài chính, kế toán của Hội được quản lý theo Quy chế tài chính, kế toán của Hội, phù hợp luật pháp tài chính, kế toán của Nhà nước.

2. Báo cáo về tài chính hàng năm của Hội phải được kiểm toán và báo cáo trong Hội nghị BCH, trong Đại hội nhiệm kỳ của Hội và công khai theo Quy chế của Hội.

Điều 26. Giải thể và xử lý tài chính khi giải thể

1. Khi xét thấy hoạt động của Hội không có hiệu quả, không mang lại lợi ích cho Hội viên hoặc gây phiền hà, cản trở cho Hội viên thì BCH Hội quyết định triệu tập Đại hội để bàn biện pháp củng cố tổ chức hoặc giải thể Hội. Nếu giải thể Hội thì do Đại hội đại biểu hoặc Đại hội toàn quốc của Hội thông qua và đề nghị cơ quan Nhà nước có thẩm quyền xem xét, quyết định.

2. Khi Hội bị giải thể, Ban Thường trực và Ban Kiểm tra của Hội phải tiến hành kiểm kê tài sản, kiểm quỹ và báo cáo BCH Hội quyết định việc xử lý tài sản, tiền tồn quỹ và tiến hành thủ tục giải thể theo quy định của pháp luật.

Chương 6:

KHEN THƯỞNG, XỨ LÝ VI PHẠM

Điều 27. Khen thưởng

Hội viên, cán bộ nhân viên của Hội có thành tích xuất sắc trong công tác xây dựng và phát triển Hội, hoặc trong nghề nghiệp kế toán, kiểm toán được Chủ tịch Hội khen thưởng hoặc đề nghị cơ quan Nhà nước có thẩm quyền khen thưởng.

Điều 28. Xử lý vi phạm

1. Hội viên, cán bộ nhân viên của Hội làm tổn hại đến uy tín, danh dự của Hội, làm trái với Điều lệ, Nghị quyết của Hội hoặc vi phạm đạo đức nghề nghiệp kế toán, kiểm toán thì tùy theo mức độ sai phạm mà áp dụng các hình thức kỷ luật từ khiển trách, cảnh cáo đến khai trừ ra khỏi Hội. Trường hợp gây thiệt hại về vật chất thì ngoài hình thức kỷ luật còn phải bồi thường theo pháp luật.

2. Hội viên vi phạm pháp luật, bị khởi tố thì bị khai trừ ngay khỏi danh sách Hội viên.

Chương 7:

ĐIỀU KHOẢN THI HÀNH

Điều 29. Thể thức sửa đổi, bổ sung Điều lệ

Việc sửa đổi, bổ sung Điều lệ này phải do Đại hội đại biểu hoặc Đại hội toàn quốc của Hội thông qua.

Điều 30. Hiệu lực thi hành

1. Bản Điều lệ này gồm 7 Chương, 30 Điều, đã được Đại hội đại biểu toàn quốc của Hội thông qua tại Hà Nội ngày 15 tháng 4 năm 2005 và có hiệu lực thi hành theo Quyết định phê duyệt của Bộ Nội vụ.

2. Ban Chấp hành Hội có trách nhiệm hướng dẫn thi hành Điều lệ này./.