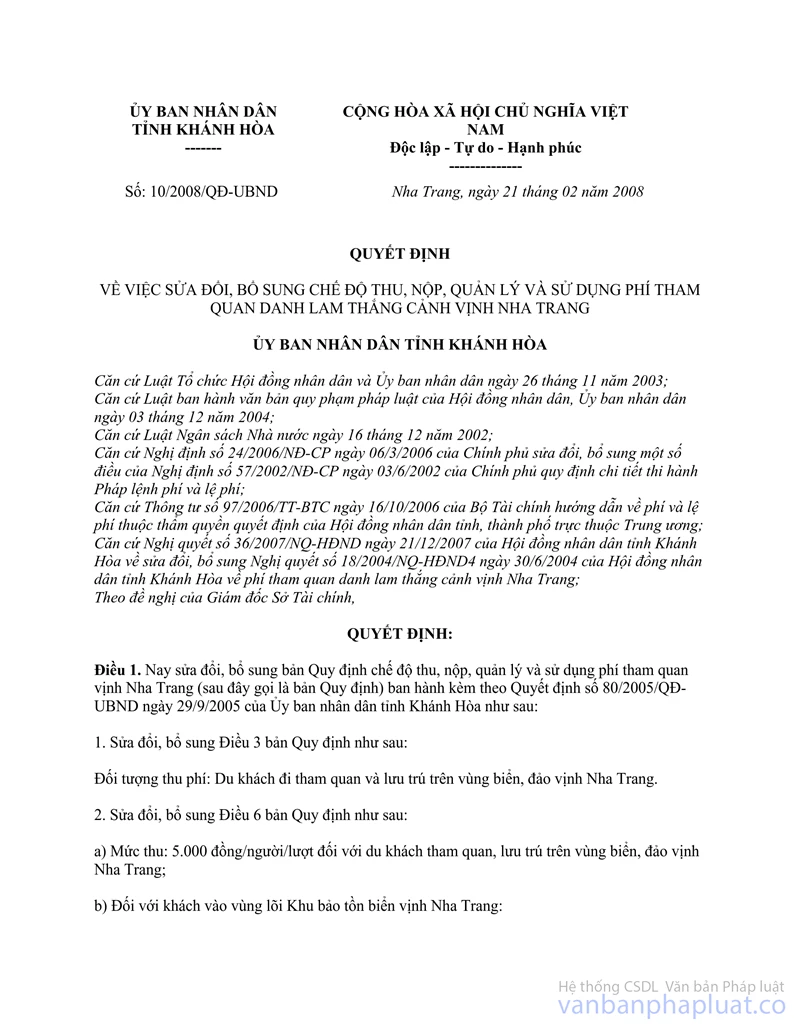

Quyết định 80/2005/QĐ-UBND chế độ thu, nộp, quản lý sử dụng phí tham quan vịnh Nha Trang đã được thay thế bởi Quyết định 532/QĐ-UBND năm 2010 thực hiện chế độ thu nộp quản lý sử dụng phí và được áp dụng kể từ ngày 27/02/2010.

Nội dung toàn văn Quyết định 80/2005/QĐ-UBND chế độ thu, nộp, quản lý sử dụng phí tham quan vịnh Nha Trang

|

UỶ

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 80/2005/QĐ-UBND |

Nha Trang, ngày 29 tháng 9 năm 2005 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ THAM QUAN VỊNH NHA TRANG

ỦY BAN NHÂN DÂN TỈNH KHÁNH HÒA

Căn cứ Luật tổ chức Hội đồng

nhân dân và Uỷ ban nhân dân được Quốc Hội nước Cộng hòa xã hội chủ nghĩa Việt

Nam thông qua ngày 26/11/2003;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết

thi hành pháp lệnh phí và lệ phí;

Căn cứ Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực

hiện các quy định pháp luật về phí và lệ phí;

Căn cứ Quyết định số 14/2005/QĐ-BVHTT ngày 25/3/2005 của Bộ trưởng Bộ Văn hóa

Thông tin về việc xếp hạng di tích quốc gia danh lam thắng cảnh vịnh Nha Trang

- thành phố Nha Trang, tỉnh Khánh Hòa;

Căn cứ Nghị quyết số 18/2004/NQ-HĐND4 ngày 30/6/2004 của Hội đồng nhân

dân tỉnh Khánh Hòa khóa IV, kỳ họp thứ 2 quyết nghị về phí tham quan danh lam

thắng cảnh vịnh Nha Trang;

Theo đề nghị của Giám đốc Sở Tài chính tại tờ trình số: 2416/TTr-STC ngày

01/9/2005,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này bản Quy định chế độ thu, nộp, quản lý và sử dụng phí tham quan vịnh Nha Trang.

Điều 2. Quyết định này có hiệu lực thi hành sau 10 ngày, kể từ ngày ký.

Điều 3. Chánh Văn phòng Uỷ ban nhân dân tỉnh, Giám đốc các Sở, Ban, Ngành, Đoàn thể thuộc tỉnh, Thủ trưởng các đơn vị liên quan và Chủ tịch ủy ban nhân dân thành phố Nha Trang chịu trách nhiệm thi hành Quyết định này./.

|

|

TM.

ỦY BAN NHÂN DÂN |

QUY ĐỊNH

CHẾ

ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ THAM QUAN VỊNH NHA TRANG

(Ban hành kèm theo Quyết định số 80/2005/QĐ-UBND ngày 29 tháng 9 năm 2005 của

UBND tỉnh Khánh Hòa)

Chương 1:

QUY ĐỊNH CHUNG

Điều 1. Phí tham quan vịnh Nha Trang là khoản thu nhằm bù đắp một phần chi phí cho các hoạt động bảo tồn, tái tạo, bảo vệ môi trường biển, tạm phục hồi, tăng trưởng các nguồn lợi vốn có của biển, góp phần nâng cao đời sống cộng đồng trong khu vực vịnh Nha Trang và làm tăng sức hấp dẫn đối khách du lịch trong nước và nước ngoài (sau đây gọi chung là du khách) đến tham quan vịnh Nha Trang.

Điều 2. Phí tham quan vịnh Nha Trang là khoản thu thuộc ngân sách nhà nước không phải chịu thuế.

Điều 3. Đối tượng thu phí:

Du khách đi tham quan trên vùng biển vịnh Nha Trang (không tính đối với khách chỉ đến lưu trú nghỉ đêm tại các khách sạn trên đảo) .

Điều 4. Đối tượng được miễn phí tham quan:

Trẻ em từ 12 tuổi trở xuống..

Chương 2:

MỨC THU VÀ TỔ CHỨC THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ

Điều 5. Địa điểm và hình thức thu phí:

Phí tham quan vịnh Nha Trang áp dụng thu đối với du khách khi đi tham quan vịnh Nha Trang tại các bến tàu:

- Bến tàu du lịch Cầu Đá - Vịnh Nguyên;

- Bến tàu cầu cảng khu du lịch Bảo Đại;

- Bến tàu của khách sạn Ana Mandara;

- Bến tàu của Công ty du lịch Phú Quý;

- Bến tàu của Công ty trách nhiệm hữu hạn Du lịch và Thương mại Hòn Tre;

- Các bến tàu khác (nếu có tổ chức cho du khách tham quan vịnh Nha Trang).

Phí tham quan vịnh Nha Trang được thu bằng biên lai thu phí riêng do Cục thuế tỉnh Khánh Hòa phát hành.

Điều 6. Mức thu phí : 5.000đồng/người/1ượt ( không phân biệt người trong nước và người nước ngoài)

Điều 7. Phân cấp quản lý thu phí tham quan:

1. Giao cho Ban quản lý Khu bảo tồn biển vịnh Nha Trang tổ chức thực hiện việc thu phí tham quan vịnh Nha Trang

2. Ban quản lý Khu bảo tồn biển vịnh Nha Trang sẽ hợp đồng với Ban quản lý bến tàu Cầu Đá - Vĩnh Nguyên và các bến tàu khác thu phí tham quan vịnh Nha Trang thông qua việc bán vé đi tàu đò.

3. Các tổ chức, đơn vị được giao nhiệm vụ thu phí tham quan có trách nhiệm niêm yết công khai mức thu phí tham quan tại nơi thu phí để mọi người biết và thực hiện.

Điều 8. Quản lý và phân phối sử dụng phí tham quan:

1. Trích để lại 5% trên tổng số tiền phí thu được cho tổ chức, đơn vị thu phí để chi trả tiền lương, tiền công hợp đồng (nếu có), chi bồi dưỡng cho những người trực tiếp làm nhiệm vụ thu phí và chi cho công tác thu phí.

2. Định kỳ hàng tuần tổ chức, đơn vị được giao nhiệm vụ thu phí có trách nhiệm nộp 95% trên tổng số tiền thu phí vào thu ngân sách tỉnh Khánh Hòa( tài khoản 741 mở tại Kho bạc tỉnh Khánh Hòa, chương 160B, loại 10 , khoản 05 , mục 039, tiểu mục 04)

3. Số tiền phí tham quan nộp vào ngân sách tỉnh dùng để chi cho hoạt động bảo tồn biển, bao gồm:

- Chi tiền lương, phụ cấp cho cộng tác viên bảo vệ biển (nếu có);

- Chi cho công tác tuần tra bảo vệ và các lực lượng phối hợp bảo vệ biển;

- Chi mua văn phòng phẩm, phương tiện làm việc, thanh toán tiền điện, nước, thông tin liên lạc...

- Chi mua nhiên liệu chạy tàu phục vụ công tác bảo vệ biển;

- Chi cho công tác nghiên cứu, xây dựng, tái tạo, phục hồi các nguồn lợi;

- Chi mua sắm cơ sở vật chất phục vụ hoạt động bảo tồn;

- Chi mua sắm, sửa chữa thường xuyên tàu thuyền hàng năm;

- Chi thu gom, vận chuyển rác thải và làm vệ sinh khu bảo tồn biển.

4. Biên lai thu phí tham quan:

- Ban quản lý Khu bảo tồn biển vịnh Nha Trang trực tiếp nhận biên lai thu phí tại Cục Thuế tỉnh Khánh Hòa, phân phối biên lai cho bến tàu Cầu Đá – Vĩnh Nguyên và các bến tàu khác theo hợp đồng thu phí và chịu trách nhiệm quyết toán biên lai thu phí theo quy định hiện hành.

Chương 3:

TỔ CHỨC THỰC HIỆN

Điều 9. Trách nhiệm của các ngành, các cấp và các đơn vị:

1. Chủ tịch ủy ban nhân dân thành phố Nha Trang, Giám đốc và Thủ trưởng các đơn vị liên quan có trách nhiệm chỉ đạo các đơn vị trực thuộc triển khai thực hiện việc thu phí tham quan theo quy định tại Quyết định này.

2. Các đơn vị được giao nhiệm vụ trực tiếp thu phí có trách nhiệm thu phí đúng quy định, đảm bảo thuận tiện, không gây phiền hà cho du khách khi đi tham quan các điểm du lịch trên vùng vịnh Nha Trang.

3. Cục Thuế nhà nước tỉnh Khánh Hòa có trách nhiệm hướng dẫn, kiểm tra việc cấp phát, thanh toán biên lai thu phí tham quan vịnh Nha Trang cho Ban quản lý Khu bảo tồn biển vịnh Nha Trang.

4. Sở Tài chính có trách nhiệm, theo dõi số thu phí tham quan nộp vào ngân sách cấp tỉnh, tham mưu cho ủy ban nhân dân tỉnh việc sử dụng phí tham quan, đồng thời kiểm tra, hướng dẫn Ban quản lý khu bảo tồn biển vịnh Nha Trang sử dụng phí đúng mục đích quy định.

Điều 10. Mọi quy định khác thực hiện theo quy định tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí.

Quá trình thực hiện nếu có vướng mắc, các địa phương, đơn vị phản ánh kịp thời về Sở Tài chính để tổng hợp, nghiên cứu đề xuất, trình Uỷ ban nhân dân tỉnh xem xét giải quyết./.

|

|

TM.

ỦY BAN NHÂN DÂN |