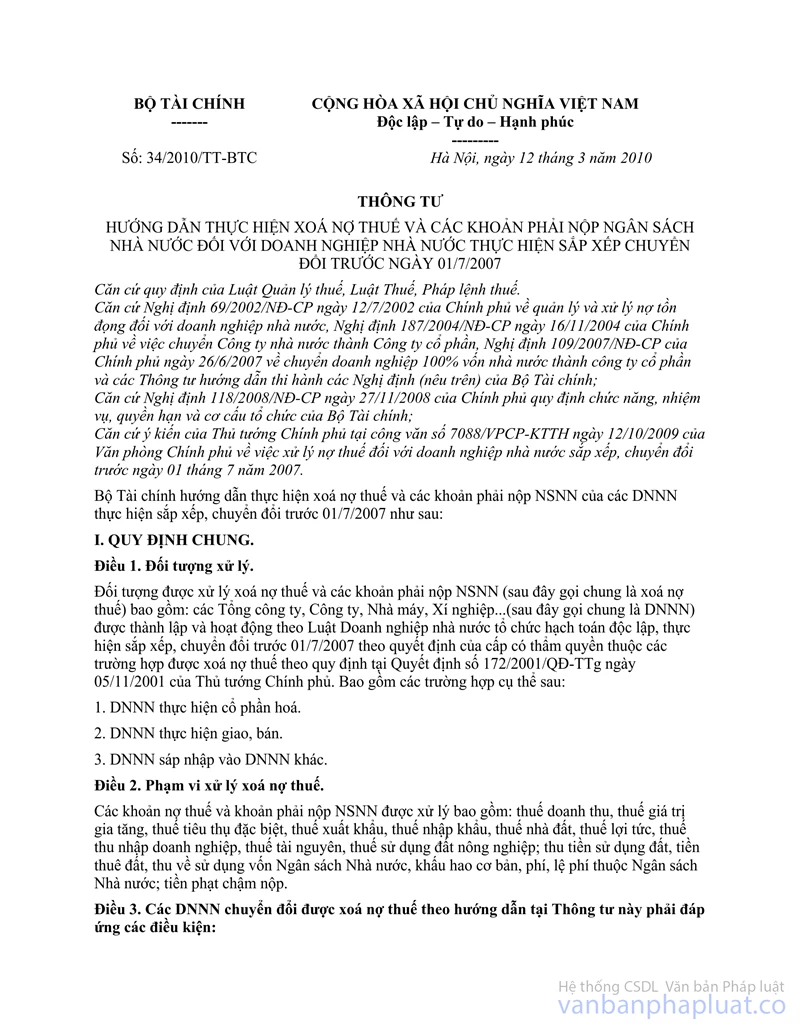

Nội dung toàn văn Quyết định 934/QĐ-BTC đính chính Thông tư 34/2010/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 934/QĐ-BTC |

Hà Nội, ngày 29 tháng 04 năm 2010 |

QUYẾT ĐỊNH

VỀ VIỆC ĐÍNH CHÍNH THÔNG TƯ SỐ 34/2010/TT-BTC NGÀY 12/3/2010 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN THỰC HIỆN XÓA NỢ THUẾ VÀ CÁC KHOẢN PHẢI NỘP NGÂN SÁCH NHÀ NƯỚC ĐỐI VỚI DOANH NGHIỆP NHÀ NƯỚC THỰC HIỆN SẮP XẾP CHUYỂN ĐỔI TRƯỚC NGÀY 01/7/2007

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Luật ban hành văn bản

quy phạm pháp luật số 17/2008/QH12 ngày 03/6/2008;

Căn cứ Nghị định số 104/2008/NĐ-CP ngày 27/11/2008 của Chính phủ về Công báo nước

Cộng hòa xã hội chủ nghĩa Việt Nam;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức năng,

nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Thuế,

QUYẾT ĐỊNH:

Điều 1. Đính chính Thông tư số 34/2010/TT-BTC ngày 12/3/2010 của Bộ Tài chính hướng dẫn thực hiện xóa nợ thuế và các khoản phải nộp ngân sách nhà nước đối với doanh nghiệp nhà nước thực hiện sắp xếp chuyển đổi trước ngày 01/7/2007 như sau:

1. Tại Điều 4 về “Xóa nợ thuế đối với DNNN thực hiện cổ phần hóa” đã in:

“Doanh nghiệp nhà nước đã thực hiện cổ phần hóa và đăng ký kinh doanh trước ngày 01/7/2007 còn tồn tại các khoản nợ thuế nếu các khoản nợ thuế này đã được tính giảm trừ trong tổng số nợ. Số thuế được xóa tối đa không vượt quá số lỗ tại thời điểm xác định giá trị doanh nghiệp hoặc thời điểm chính thức chuyển đổi…”

Nay sửa lại thành:

“Doanh nghiệp nhà nước đã thực hiện cổ phần hóa và đăng ký kinh doanh trước ngày 01/7/2007 còn tồn tại các khoản nợ thuế nếu các khoản nợ thuế này đã được tính giảm trừ trong tổng số nợ và chưa tính giảm trừ vào vốn nhà nước khi xác định giá trị doanh nghiệp. Số thuế được xóa tối đa không vượt quá số lỗ tại thời điểm xác định giá trị doanh nghiệp hoặc thời điểm chính thức chuyển đổi…”

2. Tại Điều 7 về “Xóa nợ thuế đối với DNNN sáp nhập vào DNNN khác” đã in:

“Doanh nghiệp nhà nước sản xuất kinh doanh bị lỗ, có nợ đọng thuế và các khoản phải nộp NSNN có Quyết định sáp nhập vào DNNN khác trước 01/7/2007, đến 31/12/2008 số nợ thuế này chưa được xử lý thì được xem xét xóa nợ thuế và các khoản phải nộp NSNN tối đa bằng số lỗ của doanh nghiệp sáp nhập tại thời điểm có quyết định sáp nhập.”

Nay sửa lại thành:

“Doanh nghiệp nhà nước sản xuất kinh doanh bị lỗ, có nợ đọng thuế và các khoản phải nộp NSNN có Quyết định sáp nhập vào DNNN khác trước 01/7/2007, đến 31/12/2008 số nợ thuế này chưa được xử lý thì được xem xét xóa nợ thuế và các khoản phải nộp NSNN. Doanh nghiệp nhận sáp nhập phải là doanh nghiệp không có khả năng thanh toán nợ thuế và các khoản phải nộp ngân sách nhà nước theo quy định tại khoản 3, Điều 11 Nghị định 69/2002/NĐ-CP ngày 12/7/2002 của Chính phủ được xóa nợ tối đa bằng số lỗ của doanh nghiệp sáp nhập tại thời điểm có quyết định sáp nhập.”

Điều 2. Quyết định này có hiệu lực thi hành cùng thời điểm có hiệu lực của Thông tư số 34/2010/TT-BTC ngày 12/3/2010 của Bộ Tài chính.

|

Nơi nhận: |

TUQ.

BỘ TRƯỞNG |