Nội dung toàn văn Quyết định 951/QĐ-BTC 2014 phương án kiểm tra thi hành Pháp lệnh Phí lệ phí Bộ Tài chính

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 951/QĐ-BTC |

Hà Nội, ngày 08 tháng 05 năm 2014 |

QUYẾT ĐỊNH

PHÊ DUYỆT PHƯƠNG ÁN KIỂM TRA THỰC HIỆN VÀ ĐÁNH GIÁ THI HÀNH PHÁP LỆNH PHÍ, LỆ PHÍ VÀ CÁC VĂN BẢN HƯỚNG DẪN

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

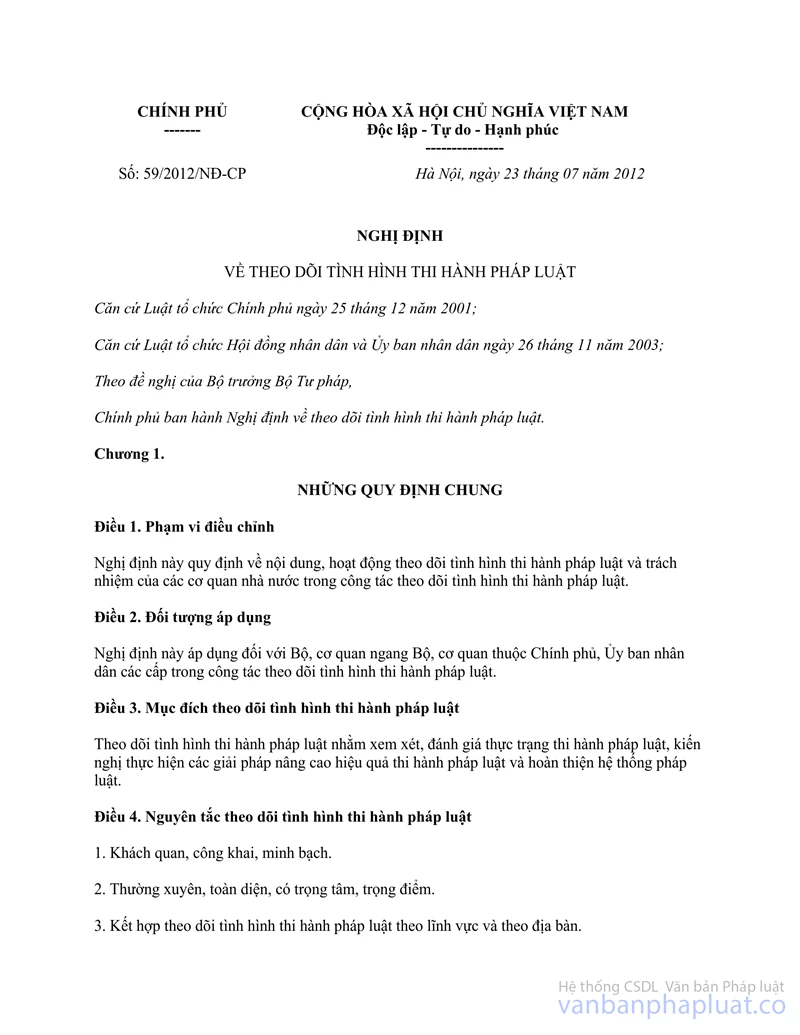

Căn cứ Nghị định số 59/2012/NĐ-CP ngày 23 tháng 7 năm 2012 của Chính phủ về theo dõi tình hình thi hành pháp luật;

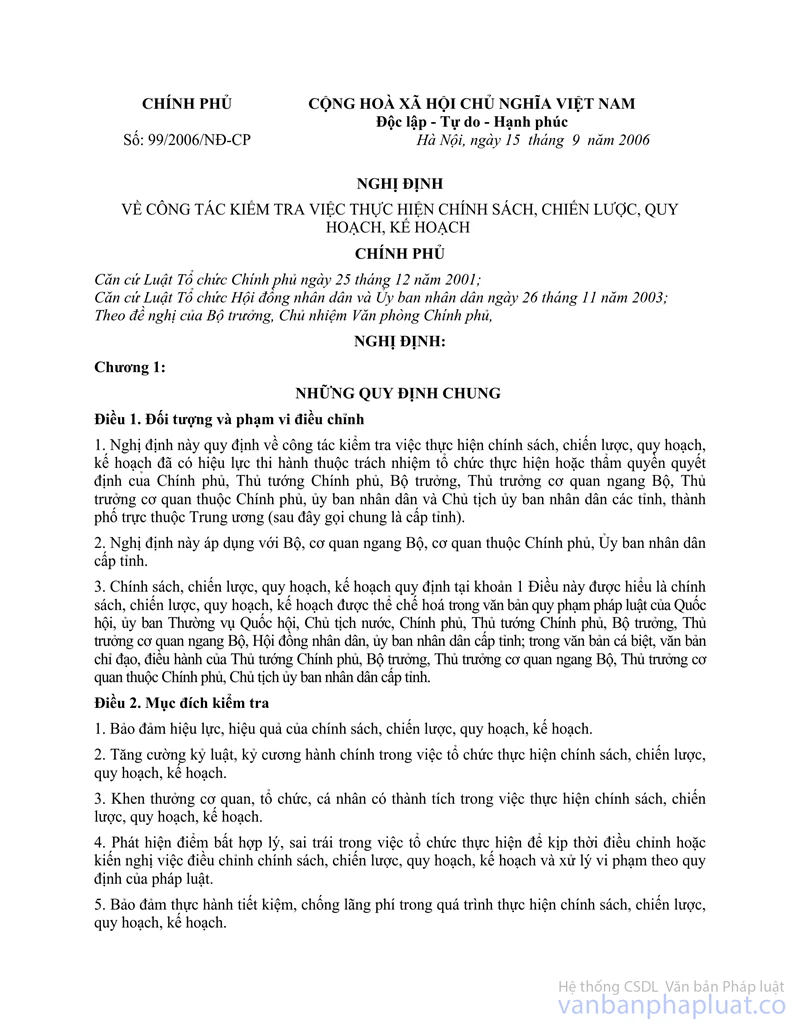

Căn cứ Nghị định số 99/2006/NĐ-CP ngày 15/9/2006 của Chính phủ về công tác kiểm tra việc thực hiện chính sách, chiến lược, quy hoạch, kế hoạch;

Theo đề nghị của Vụ trưởng Vụ Pháp chế,

QUYẾT ĐỊNH:

Điều 1. Phê duyệt phương án kiểm tra tình hình thực hiện Pháp lệnh Phí, lệ phí và các văn bản hướng dẫn (phương án kèm theo).

Điều 2. Trách nhiệm tổ chức triển khai:

1. Vụ Pháp chế Bộ chịu trách nhiệm chủ trì, phối hợp với Vụ Chính sách thuế, Tổng cục Thuế, Vụ Hành chính sự nghiệp:

a. Hướng dẫn các Bộ ngành, các đơn vị thuộc Bộ, Sở Tài chính các tỉnh, thành phố trực thuộc trung ương tổ chức tự kiểm tra theo nội dung nêu trong phương án kiểm tra được duyệt.

b. Phối hợp với các đơn vị thuộc Bộ có liên quan tổ chức đoàn kiểm tra, thực hiện kiểm tra trực tiếp tại một số đơn vị.

c. Tổng hợp, báo cáo Bộ kết quả kiểm tra; đề xuất xử lý các vấn đề phát sinh.

2. Các cơ quan, đơn vị thuộc đối tượng kiểm tra có trách nhiệm tổ chức tự kiểm tra trong đơn vị, tổng hợp báo cáo kết quả tự kiểm tra về Bộ Tài chính (qua Vụ Pháp chế).

Đơn vị được kiểm tra trực tiếp có trách nhiệm cung cấp các hồ sơ, thông tin liên quan và chuẩn bị tài liệu phục vụ cho yêu cầu kiểm tra, tham gia làm việc với đoàn kiểm tra.

Đơn vị được kiểm tra trực tiếp có trách nhiệm cung cấp các hồ sơ, thông tin liên quan và chuẩn bị tài liệu phục vụ cho yêu cầu kiểm tra, tham gia làm việc với đoàn kiểm tra.

Điều 3. Quyết định này có hiệu lực thi hành kể từ ngày ký.

Chánh Văn phòng Bộ, Vụ trưởng Vụ Pháp chế, Vụ trưởng Vụ Chính sách thuế, Vụ trưởng Vụ Hành chính sự nghiệp, Tổng cục trưởng Tổng cục Thuế và thủ trưởng các đơn vị liên quan có trách nhiệm thực hiện quyết định này./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

PHƯƠNG ÁN KIỂM TRA THỰC HIỆN VÀ ĐÁNH GIÁ THI HÀNH PHÁP LỆNH PHÍ, LỆ PHÍ VÀ CÁC VĂN BẢN HƯỚNG DẪN

(Ban hành kèm theo Quyết định số 951/QĐ-BTC ngày 08 tháng 5 năm 2014 của Bộ trưởng Bộ Tài chính)

1. Mục đích, yêu cầu kiểm tra

- Kiểm tra tính tuân thủ trong triển khai thực hiện quy định của Pháp lệnh phí và lệ phí và các văn bản hướng dẫn.

- Đánh giá tình hình ban hành các văn bản quy định chi tiết thi hành Pháp lệnh phí, lệ phí.

- Đánh giá tính phù hợp của quy định hiện hành so với thực tế và sự thống nhất với quy định hiện hành của các văn bản pháp luật có liên quan đến phí, lệ phí.

- Nắm bắt, tổng hợp những vướng mắc và kiến nghị trong quá trình thực hiện Pháp lệnh phí và lệ phí và các văn bản hướng dẫn để phục vụ cho việc ban hành Luật phí, lệ phí đảm bảo phù hợp với tình hình thực tế.

- Đánh giá hiệu quả của công tác tuyên truyền phổ biến các quy định pháp luật phí, lệ phí.

2. Phạm vi và đối tượng kiểm tra, đánh giá

a) Phạm vi kiểm tra, đánh giá

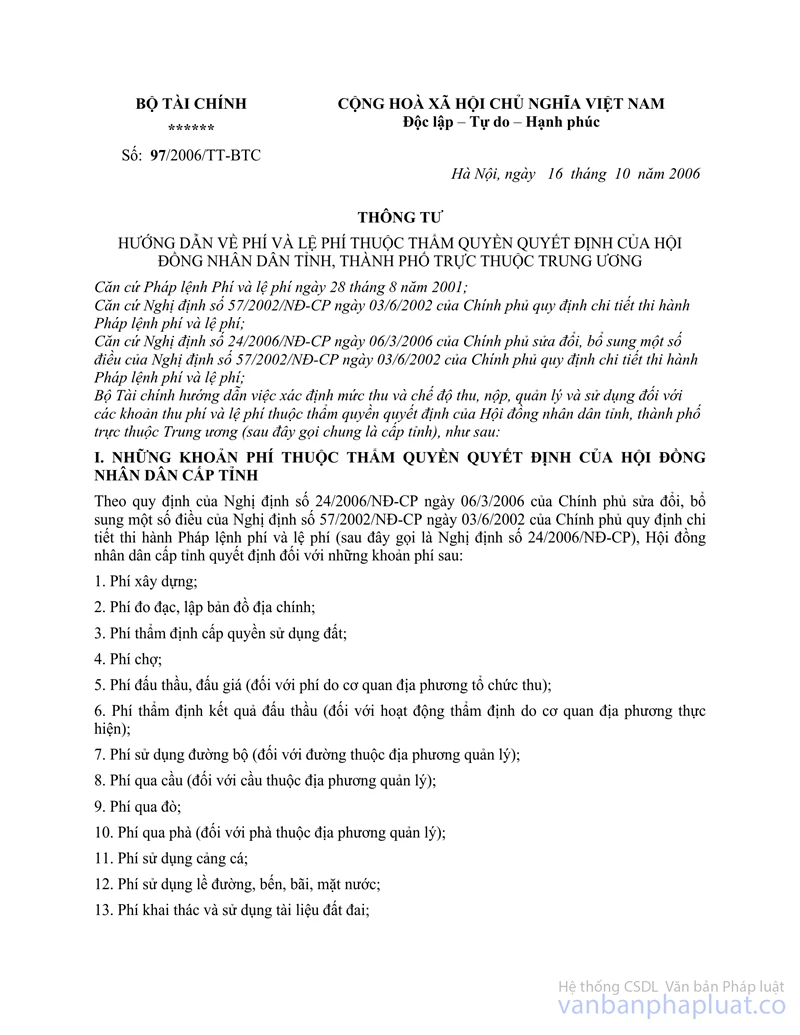

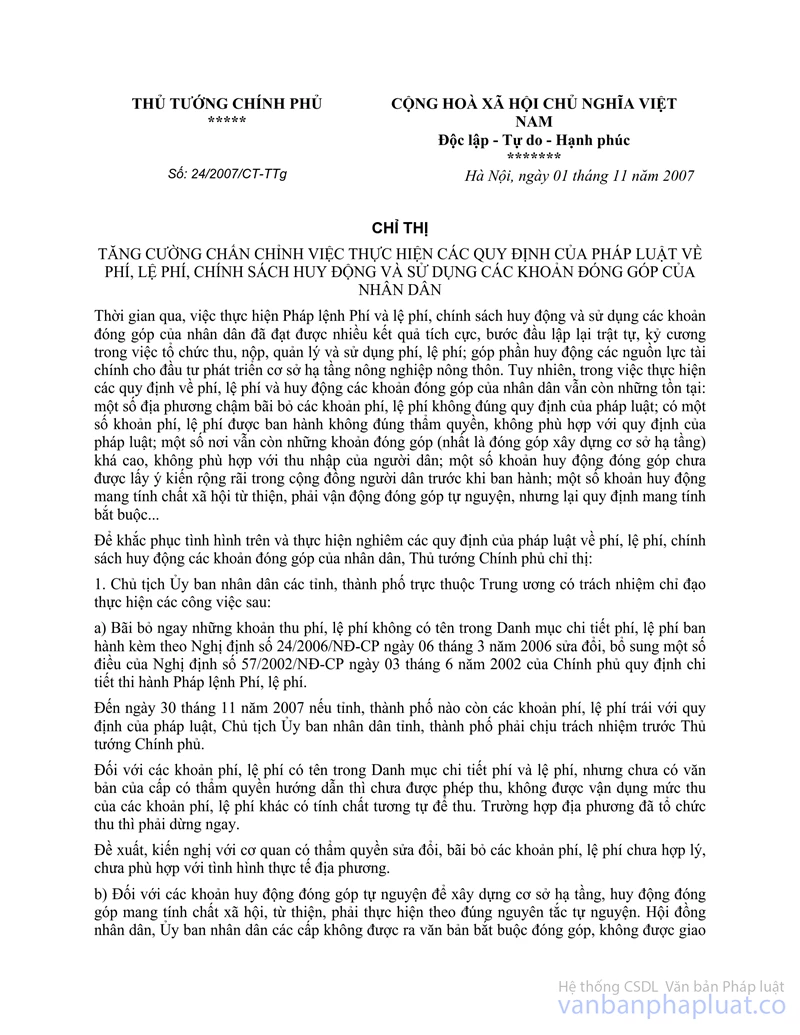

- Kiểm tra việc tổ chức thực hiện các quy định của Pháp lệnh phí và lệ phí, Nghị định số 57/2002/NĐ-CP ngày 03/6/2002, Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ phí, Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí, Thông tư số 97/2006/TT-BTC Chỉ thị 24/2007/CT-TTg ngày 01/11/2007 về tăng cường chấn chỉnh việc thực hiện các quy định của pháp lệnh phí, lệ phí, chính sách huy động và sử dụng các khoản đóng góp của nhân dân. Thông tư số 153/2012/TT-BTC ngày 17/9/2012 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước.

- Không thực hiện kiểm tra đối với các quy định về: (i) Học phí; (ii) Viện phí; (iii) Lệ phí trước bạ.

b) Đối tượng kiểm tra

- Bộ Quốc phòng, Bộ Công an, Bộ Ngoại giao, Bộ Nội vụ, Bộ Tư pháp, Bộ Kế hoạch và Đầu tư, Bộ Công Thương, Bộ NN&PTNT, Bộ Giao thông vận tải, Bộ Xây dựng, Bộ Thông tin Truyền thông, Bộ Tài nguyên và Môi trường, Bộ Lao động và Thương binh Xã hội, Bộ Văn hóa, Thể thao và Du lịch, Bộ Khoa học và Công nghệ, Bộ Y tế, Ngân hàng Nhà nước.

- Một số đơn vị thuộc Bộ Tài chính (Vụ CST, Cục TCDN).

- Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương.

3. Nội dung kiểm tra

a) Tình hình ban hành các văn bản quy định chi tiết

- Về thẩm quyền ban hành văn bản theo quy định tại Danh mục phí, lệ phí ban hành kèm theo Nghị định số 24/2006/NĐ-CP tập trung vào thẩm quyền ban hành của Hội đồng nhân dân, Ủy ban nhân dân cấp tỉnh.

- Về trình tự soạn thảo, ban hành các văn bản quy định (mức thu, chế độ quản lý, sử dụng) phí, lệ phí.

- Về quy định mức thu, miễn, giảm phí, lệ phí.

b) Tình hình tổ chức thu và quản lý sử dụng phí, lệ phí

- Về tình hình tổ chức thu phí, lệ phí (giao cơ quan, đơn vị nào thực hiện thu; việc tuân thủ mức thu theo quy định).

- Về tình hình quản lý, sử dụng nguồn thu phí, lệ phí của cơ quan, đơn vị thu phí, lệ phí (tình hình chấp hành các quy định về sử dụng đúng mục đích, đúng nội dung, đúng định mức chi).

- Về tình hình kê khai, quyết toán, nộp số tiền phí, lệ phí đối với các dịch vụ do Nhà nước đầu tư; các dịch vụ do Nhà nước đầu tư nhưng đã chuyển giao cho các tổ chức, cá nhân thực hiện theo nguyên tắc hạch toán, tự chủ (về thủ tục, hồ sơ).

c) Tình hình thực hiện các điều kiện đảm bảo thi hành khác

- Về tình hình tuyên truyền, phổ biến các văn bản quy phạm pháp luật về phí, lệ phí (về nội dung, hình thức, thực hiện tuyên truyền, phổ biến các văn bản quy phạm pháp luật).

- Về thực hiện công khai thu phí, lệ phí của cơ quan thu phí, lệ phí.

d) Tình hình thực hiện các quy định khác có liên quan

- Về tình hình và kết quả rà soát, bãi bỏ văn bản sau khi có Chỉ thị số 24/2007/CT-TTg.

- Về tình hình phát hiện và xử lý các vi phạm trong lĩnh vực phí, lệ phí.

4. Phương thức kiểm tra

Thực hiện kiểm tra thông qua báo cáo tự kiểm tra của các Bộ ngành, các địa phương và kiểm tra trực tiếp tại một số đơn vị.

5. Thời kỳ kiểm tra:

Từ ngày 01/01/2008 đến hết ngày 31/12/2013.

6. Thời gian kiểm tra:

- Tháng 5/2014: Gửi công văn yêu cầu các đơn vị thực hiện tự kiểm tra.

- Tháng 6/2014: Tổng hợp báo cáo tự kiểm tra.

- Tháng 7/2014: Trình Bộ báo cáo sơ bộ kết quả kiểm tra và đề xuất dự kiến đơn vị kiểm tra trực tiếp.

- Tháng 8, 9/2014: Phối hợp với một số đơn vị có liên quan thực hiện kiểm tra trực tiếp tại một số đơn vị.

- Tháng 10/2014: Báo cáo kết quả kiểm tra tình hình thực hiện Pháp lệnh phí, lệ phí.

7. Trách nhiệm tổ chức thực hiện:

7.1. Vụ Pháp chế có trách nhiệm:

a) Hướng dẫn các đơn vị tự kiểm tra, đánh giá, tổng hợp báo cáo theo nội dung nêu trong phương án kiểm tra được duyệt và gửi kết quả kiểm tra về Bộ Tài chính (Vụ Pháp chế) để tổng hợp;

b) Trên cơ sở kết quả tự kiểm tra, tổng hợp sơ bộ trình Bộ quyết định đối tượng kiểm tra trực tiếp trong tháng 7/2014;

c) Chủ trì phối hợp với các đơn vị liên quan tổ chức kiểm tra trực tiếp tại một số đơn vị sau khi được Bộ phê duyệt;

d) Tổng hợp, báo cáo Bộ kết quả kiểm tra thực hiện Pháp lệnh phí, lệ phí và các văn bản hướng dẫn thi hành trong tháng 10/2014.

7.2. Vụ Chính sách thuế, Tổng cục Thuế, Vụ Hành chính sự nghiệp phối hợp thực hiện kiểm tra, đánh giá theo yêu cầu.

7.3. Các đối tượng kiểm tra:

a) Chủ trì tổ chức tự kiểm tra, đánh giá theo nội dung và tiến độ được yêu cầu; đồng thời phối hợp với các đơn vị liên quan để tổ chức kiểm tra trực tiếp, đánh giá tình hình thực hiện quy định về phí, lệ phí đã được Bộ Tài chính phê duyệt.

b) Có trách nhiệm;

- Chuẩn bị tài liệu, làm việc với đoàn kiểm tra theo kế hoạch;

- Cung cấp các hồ sơ, thông tin liên quan phục vụ cho yêu cầu kiểm tra./.