Nội dung toàn văn Thông báo 1075/CT-TTHT cuộc họp giao ban về công tác tuyên truyền-hỗ trợ

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1075/CT-TTHT |

TP. Hồ Chí Minh, ngày 13 tháng 04 năm 2011 |

THÔNG BÁO

NỘI DUNG CUỘC HỌP GIAO BAN CÔNG TÁC TUYÊN TRUYỀN - HỖ TRỢ QUÝ I/2011

Ngày 25/3/2011 Cục thuế TP đã tổ chức cuộc họp giao ban về công tác tuyên truyền-hỗ trợ của quý I/2011 dưới sự chủ trì của đồng chí Nguyễn Trọng Hạnh - Phó Cục trưởng. Tham dự cuộc họp gồm có lãnh đạo Chi cục, đội TT-HT Chi cục thuế các quận, huyện; Phòng THDT, Pháp chế, TT-HT, Thanh tra, Kiểm tra và phòng Ấn chỉ thuộc Văn phòng Cục.

Nội dung cuộc họp giao ban gồm:

1. Phổ biến một số văn bản mới về chính sách thuế.

2. Đánh giá công tác tuyên truyền hỗ trợ quý I/2011.

3. Giải quyết các vướng mắc về thực hiện chính sách thuế.

4. Trao đổi trực tiếp các vướng mắc giữa các CCT và các phòng.

5. Kết luận và chỉ đạo của lãnh đạo Cục.

A. Về phổ biến một số văn bản mới:

1. Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính Hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

2. Thông tư số 28/2011/TT-BTC ngày 28/2/2011 hướng dẫn thi hành một số điều của Luật Quản lý thuế.

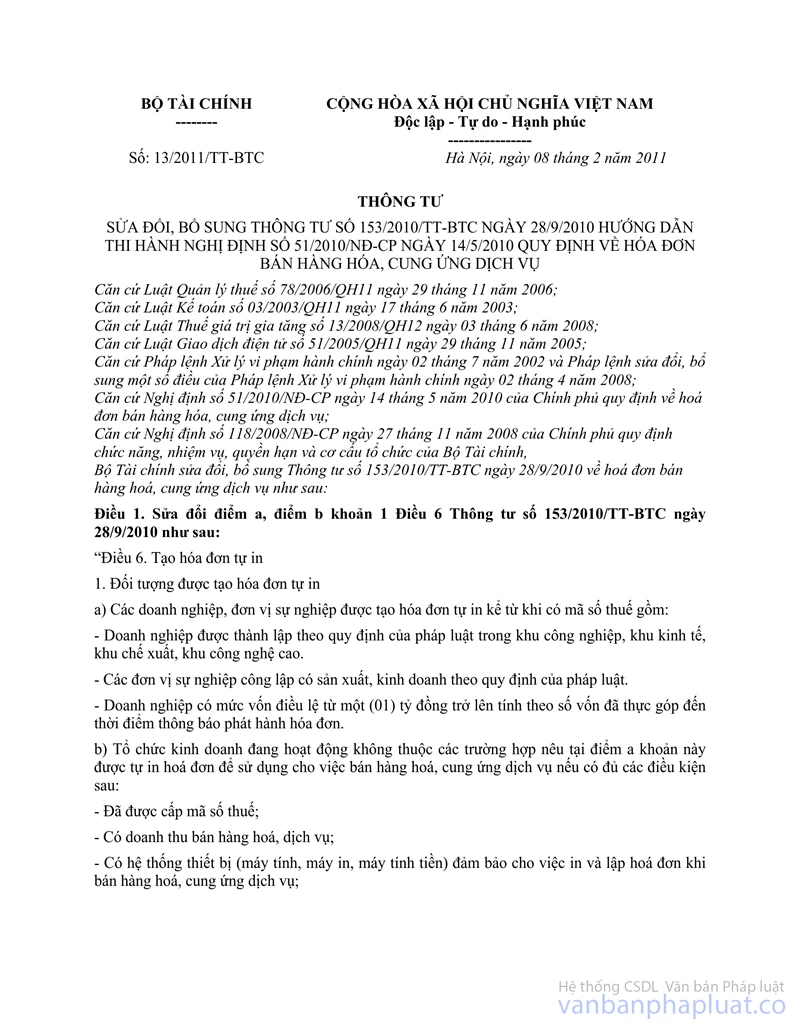

3. Thông tư số 13/2011/TT-BTC ngày 8/2/2011 của Bộ Tài chính hướng dẫn bổ sung TT 153/2010/TT-BTC về hóa đơn bán hàng hóa, cung ứng dịch vụ.

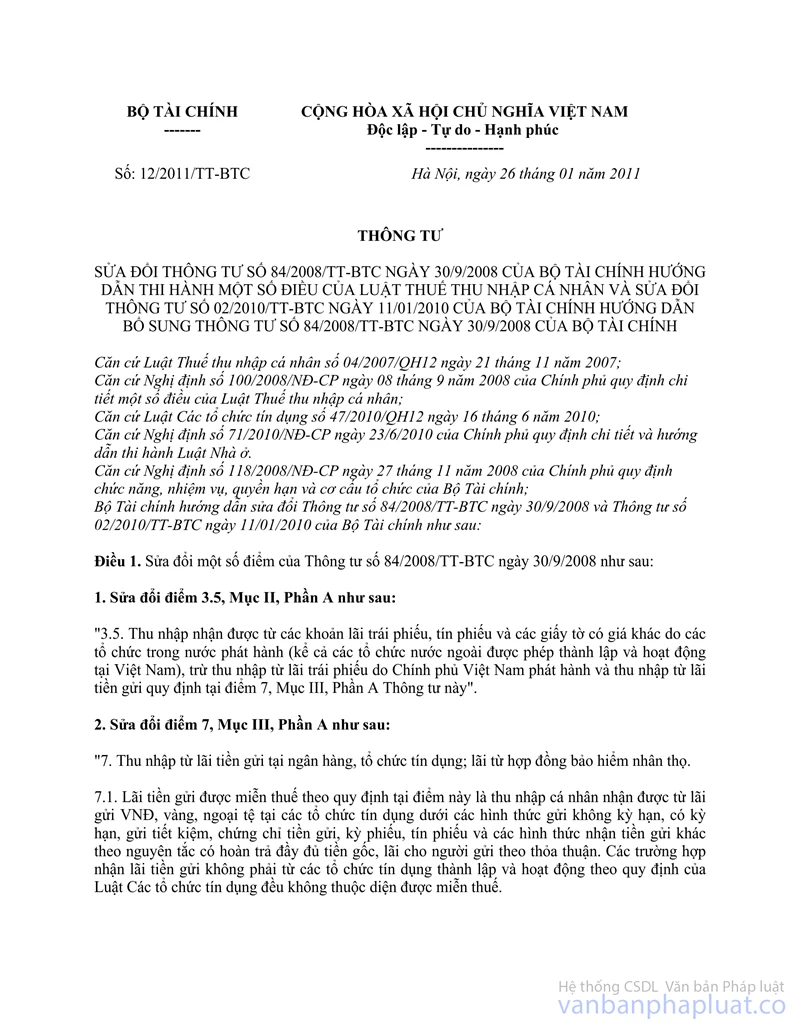

4. Thông tư số 12/2011/TT-BTC ngày 26/1/2011 của Bộ Tài chính hướng dẫn bổ sung TT 84/2008/TT-BTC và Thông tư 02/2010/TT-BTC về thuế thu nhập cá nhân.

5. Công văn số 908/TCT-CS ngày 18/3/2011 của Tổng cục Thuế về hóa đơn tự in.

B. Các vấn đề liên quan đến thực hiện chính sách thuế:

1. Liên quan đến công tác triển khai hướng dẫn quyết toán thuế năm 2010 cho các doanh nghiệp, Cục Thuế và các Chi cục Thuế đã hoàn tất việc hướng dẫn cho các doanh nghiệp trên địa bàn.

2. Cục Thuế phối hợp với Trung tâm xúc tiến thương mại và đầu tư TP tổ chức hội nghị đối thoại với gần 500 doanh nghiệp qua đó đã trả lời tháo gỡ nhiều vướng mắc của doanh nghiệp trong quyết toán năm 2010.

C. Về vướng mắc trong thực hiện chính sách thuế:

I. Về thuế thu nhập cá nhân (TNCN)

1. Về các vướng mắc khi tính thuế TNCN đối với hoạt động chuyển nhượng bất động sản theo Thông tư số 12/2011/TT-BTC ngày 26/01/2011 của Bộ Tài chính sửa đổi bổ sung Thông tư số 84/2008/TT-BTC ngày 30/09/2008, Cục Thuế TP đã có công văn số ………CT-TTHT ngày …/04/2011 gửi Tổng cục Thuế xin ý kiến chỉ đạo, khi Tổng cục Thuế có văn bản hướng dẫn Cục Thuế Tp sẽ thông báo đến các Chi Cục Thuế để biết và thực hiện.

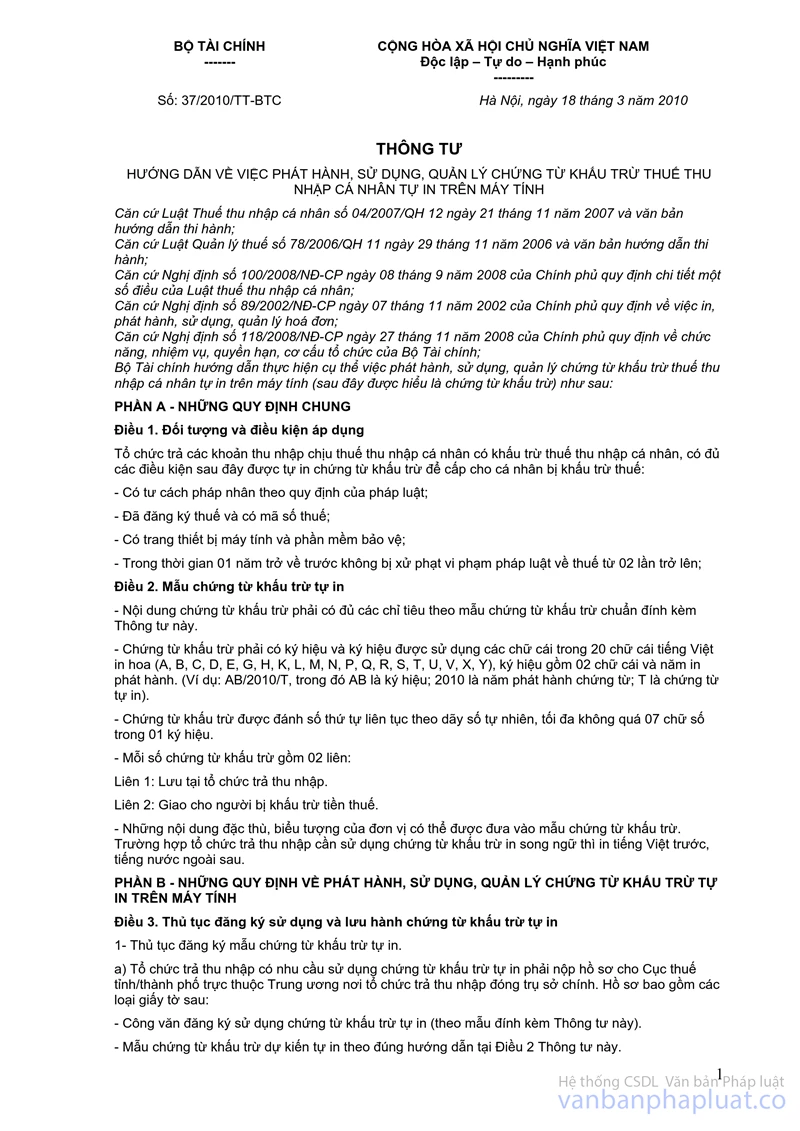

2. Về chứng từ khấu trừ thuế thu nhập cá nhân tự in:

Đề nghị thực hiện theo hướng dẫn của Bộ Tài chính tại Thông tư số 37/2010/TT-BTC ngày 18/03/2010 về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính.

3. Về việc khai thuế, nộp thuế (bao gồm cả thuế GTGT) đối với cá nhân kinh doanh hoặc cá nhân bán tài sản yêu cầu cấp hóa đơn lẻ.

Đề nghị thực hiện theo hướng dẫn tại điểm 5 Điều 6 Thông tư số 62/2009/TT-BTC ngày 27/03/2009 của Bộ Tài chính hướng dẫn bổ sung Thông tư số 84/2008/TT-BTC về thuế TNCN.

II. Về thuế TNDN

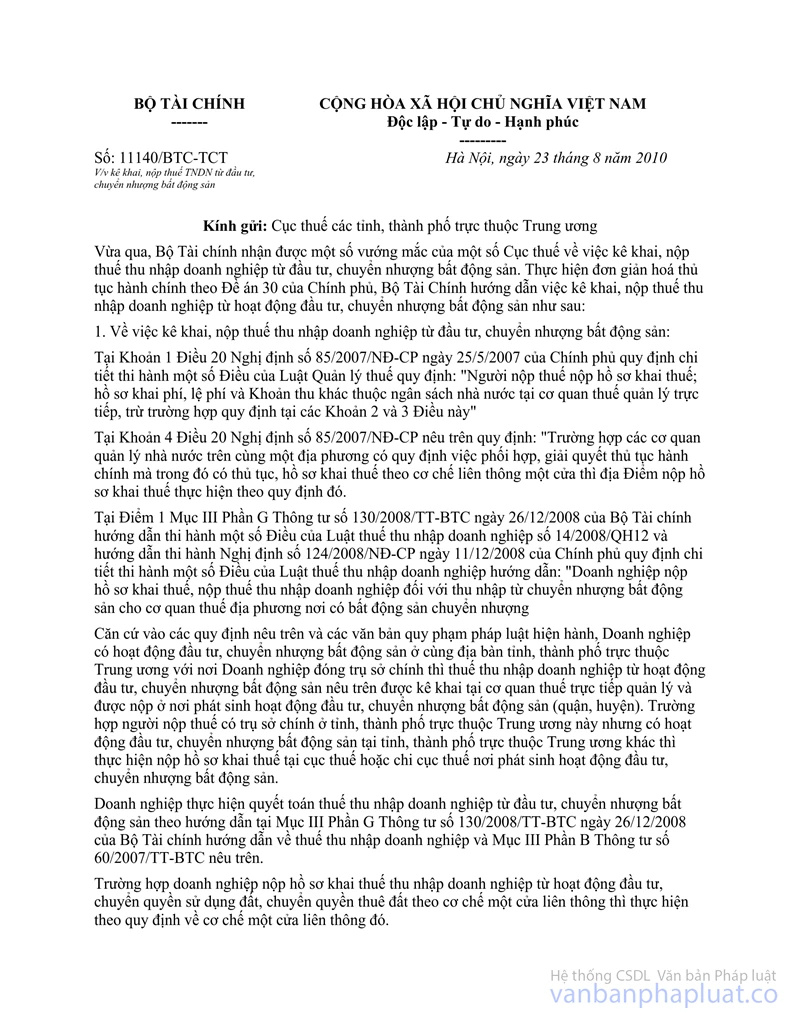

1. Về việc kê khai (bao gồm kê khai thuế và quyết toán thuế) nộp thuế TNDN đối với hoạt động đầu tư chuyển nhượng bất động sản.

Việc kê khai (bao gồm kê khai thuế và quyết toán thuế) nộp thuế TNDN đối với hoạt động đầu tư chuyển nhượng bất động sản (bao gồm cả doanh nghiệp phát sinh thường xuyên và phát sinh không thường xuyên hoạt động kinh doanh bất động sản) trước ngày hiệu lực thi hành của Thông tư số 28/2011/TT-BTC ngày 28/02/2011 thực hiện theo hướng dẫn của Bộ Tài chính tại văn bản số 11140/BTC-TCT ngày 23/08/2010.

2. Chi phí cho người lao động đi công tác tại nước ngoài:

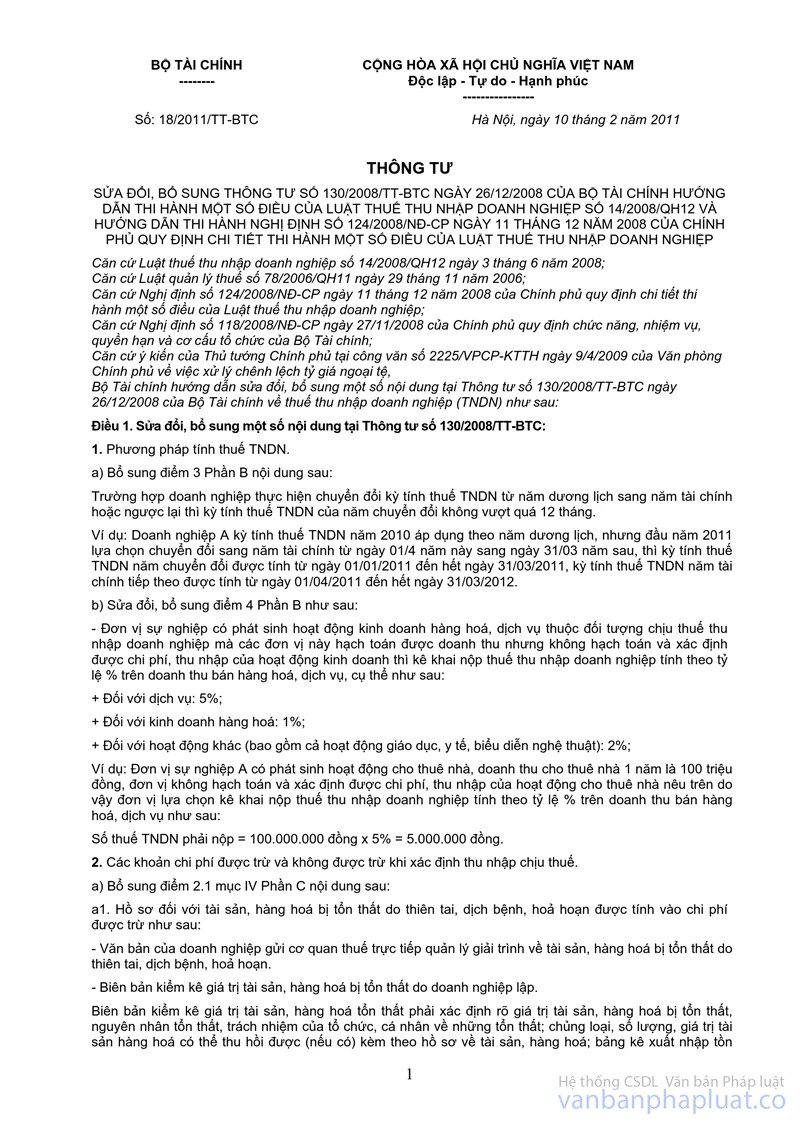

Căn cứ quy định tại tiết g điểm 2 Điều 1 Thông tư số 18/2011/TT-BTC ngày 10/02/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC hướng dẫn về thuế TNDN (có hiệu lực từ kỳ tính thuế TNDN năm 2011) thì:

“Không tính vào chi phí được trừ: Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động; Phần chi phụ cấp cho người lao động đi công tác trong nước và nước ngoài vượt quá 2 lần mức quy định theo hướng dẫn của Bộ Tài chính đối với cán bộ công chức, viên chức Nhà nước.

Chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn chứng từ hợp pháp theo quy định được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại và tiền ở cho người lao động thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại và tiền ở theo quy định của Bộ Tài chính đối với cán bộ công chức, viên chức Nhà nước.”

Trường hợp người lao động đi công tác nước ngoài thì chi phí đi lại và tiền thuê chỗ ở được tính vào chi phí nếu có đầy đủ hóa đơn chứng từ hợp pháp của nước đi công tác ghi tên, địa chỉ và mã số thuế của Cty.

III. Về hóa đơn bán hàng hóa, dịch vụ theo Thông tư số 153/2010/TT-BTC

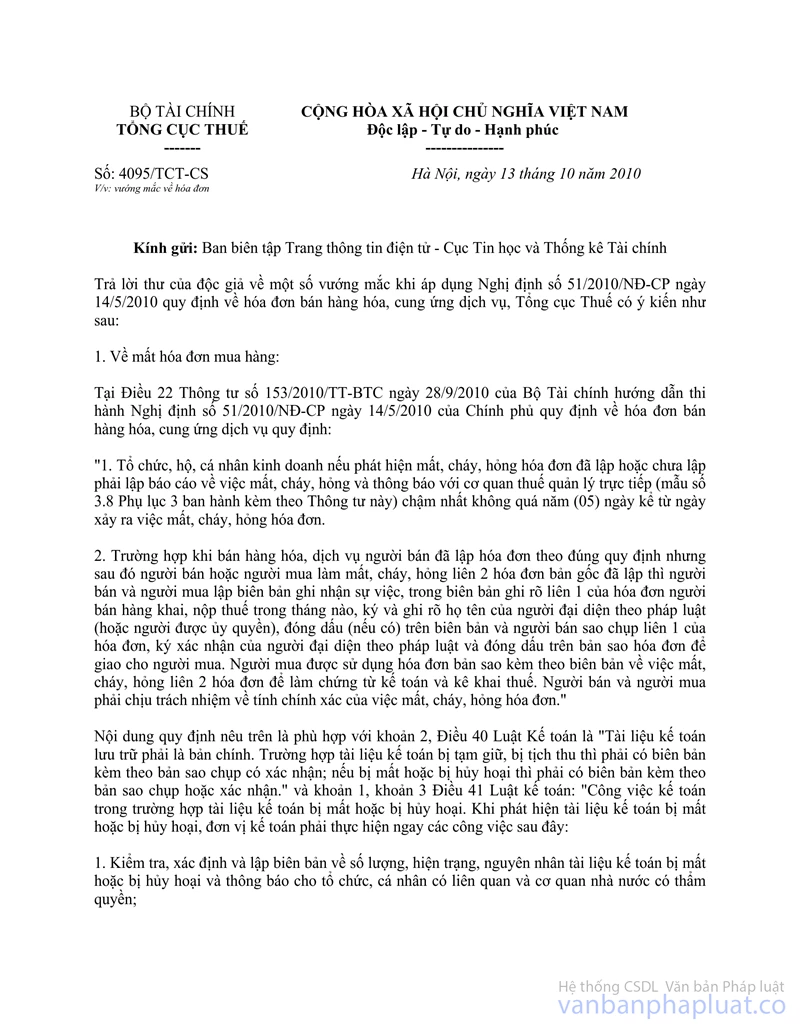

1. Về xử lý phạt vi phạm hành chính đối với người bán làm mất hóa đơn

Đề nghị thực hiện theo hướng dẫn của Tổng Cục Thuế tại văn bản số 4095/TCT-CS ngày 13/10/2010 về việc vướng mắc về hóa đơn

2. Về việc khi lập hóa đơn đặt in người nộp thuế có được xé rời ra khỏi quyển để đánh máy hoặc in (in kim, in laser)

Thông tư số 153/2010/TT-BTC không quy định người nộp thuế khi đặt in hóa đơn phải đặt in thành quyển, người nộp thuế khi lập hóa đơn không được đánh máy hoặc sử dụng máy in, do đó khi lập hóa đơn người nộp thuế có thể ghi bằng tay hoặc đánh máy hoặc sử dụng máy in (in kim, in laser, …) nhưng phải đảm bảo đúng nguyên tắc quy định tại tiết c điểm 1 Điều 14 Thông tư số 153/2010/TT-BTC: “Hóa đơn được lập một lần thành nhiều liên. Nội dung lập trên hóa đơn phải được thống nhất trên các liên hóa đơn có cùng một số”.

IV. Về việc kê khai thuế trong trường hợp người nộp thuế tạm ngừng kinh doanh

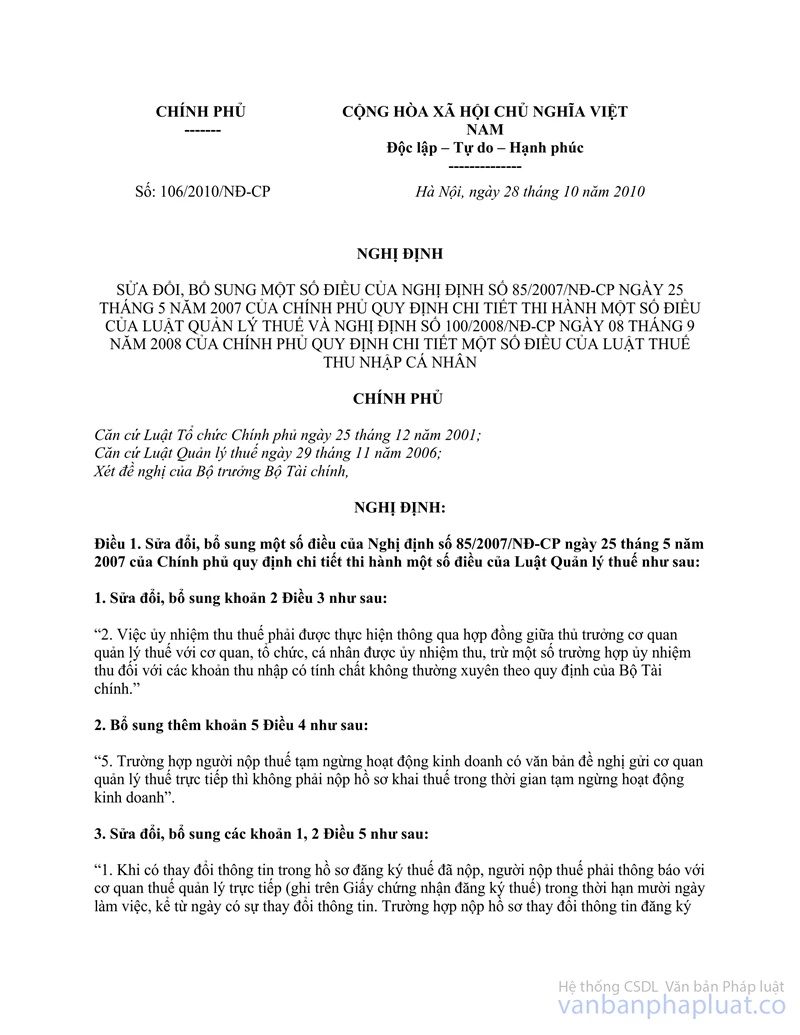

Theo quy định tại điểm 2 Điều 1 Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 85/2007/NĐ-CP ngày 25 tháng 5 năm 2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Nghị định số 100/2008/NĐ-CP ngày 08 tháng 9 năm 2008 của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân thì:

“5. Trường hợp người nộp thuế tạm ngừng hoạt động kinh doanh có văn bản đề nghị gửi cơ quan thuế trực tiếp thì không phải nộp hồ sơ khai thuế trong thời gian tạm ngừng hoạt động kinh doanh”

Trường hợp người nộp thuế có văn bản gửi cơ quan thuế đề nghị tạm ngưng kinh doanh từ ngày 01/11/2010 đến hết ngày 31/12/2011 thì người nộp thuế không phải nộp các tờ khai thuế trong thời gian tạm ngưng kinh doanh (Tờ khai thuế GTGT từ tháng 11/2010 đến hết tháng 12/2011, tờ khai thuế TNDN 4 quý năm 2011 và tờ khai quyết toán thuế TNDN năm 2011) nhưng vẫn phải nộp thuế môn bài cả năm 2010 và năm 2011.

Cục thuế TP thông báo các CCT để biết.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |