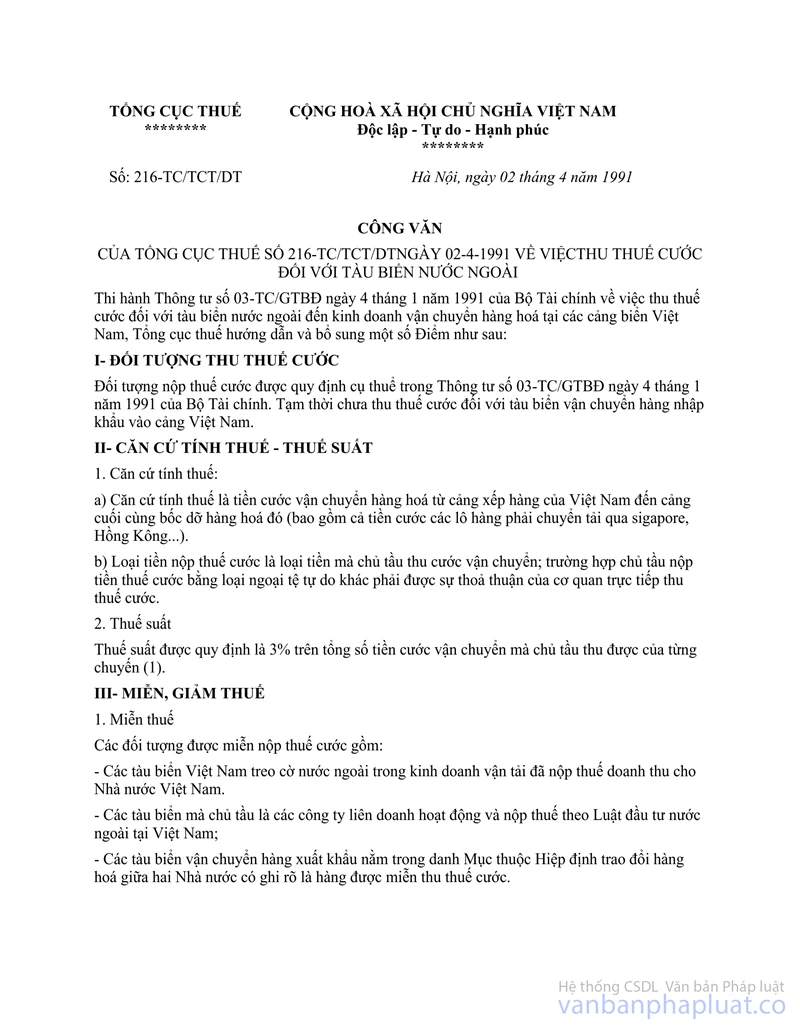

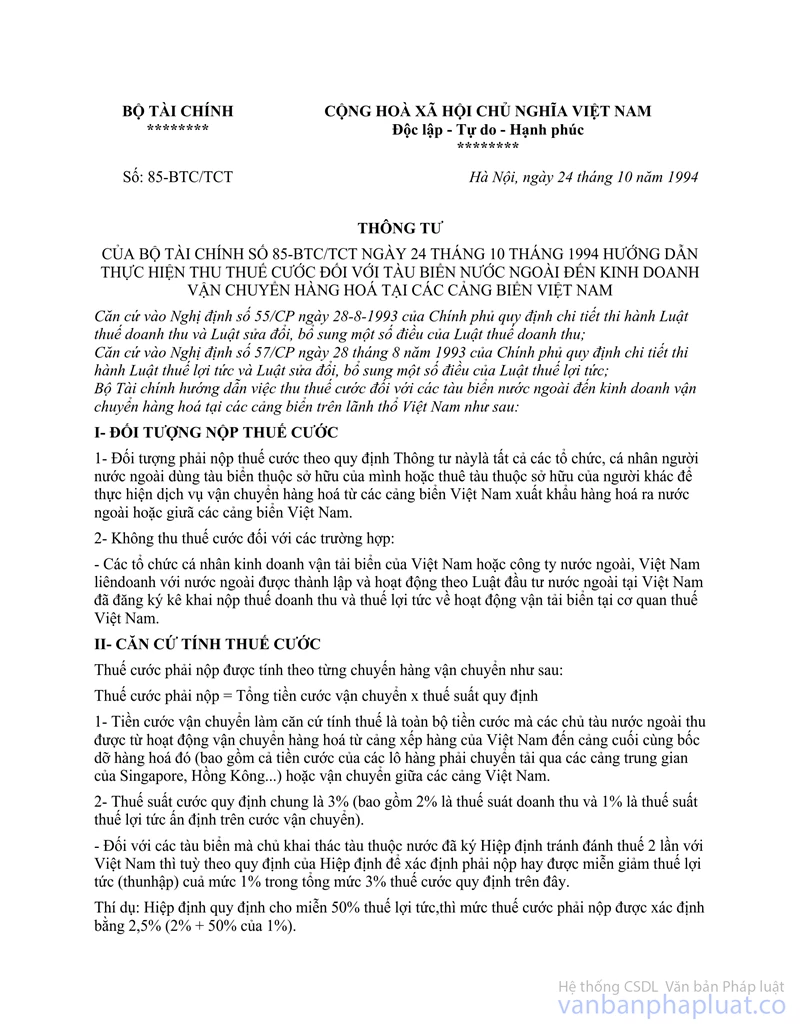

Thông tư 03-TC/GTBĐ hướng dẫn thu thuế cước tàu biển nước ngoài kinh doanh vận chuyển hàng hoá cảng Việt Nam đã được thay thế bởi Thông tư 85-BTC/TCT thu thuế cước tàu biển nước ngoài đến kinh doanh vận chuyển hàng hoá tại cảng biển Việt Nam và được áp dụng kể từ ngày 01/11/1994.

Nội dung toàn văn Thông tư 03-TC/GTBĐ hướng dẫn thu thuế cước tàu biển nước ngoài kinh doanh vận chuyển hàng hoá cảng Việt Nam

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 03-TC/GTBĐ |

Hà Nội, ngày 04 tháng 1 năm 1991 |

THÔNG TƯ

BỘ TÀI CHÍNH SỐ 03-TC/GTBĐ NGÀY 4 THÁNG 01 NĂM 1991HƯỚNG DẪN THỰC HIỆN THU THUẾ CƯỚC ĐỐI VỚI TÀU BIỂN NƯỚC NGOÀI ĐẾN KHI KINH DOANH VẬN CHUYỂN HÀNG HOÁ TẠI CÁC CẢNG VIỆT NAM

Căn cứ Điều 1 tại Nghị định số 351-HĐBT ngày 2-10-1990 của Hội đồng Bộ trưởng quy định chi tiết thi hành Luật thuế doanh thu, Bộ Tài chính hướng dẫn việc thu thuế cước đối với các tàu biển nước ngoài đến kinh doanh vận chuyển hàng hoá tại các cảng biển trên lãnh thổ Việt Nam như sau:

I- ĐỐI TƯỢNG NỘP THUẾ CƯỚC

Đối tượng nộp thuế cước là tất cả các loại phương tiện thuỷ (sau đây gọi là tàu biển) vào các cảng Việt Nam vận chuyển hàng hoá xuất, nhập khẩu hoặc vận chuyển hàng hoá giữa các cảng Việt Nam, bao gồm:

- Các tàu biển mà chủ tàu là người nước ngoài.

- Các tàu biển của Việt Nam hoặc của các tổ chức liên doanh nước ngoài đầu tư vào Việt Nam cho cá nhân hoặc tổ chức kinh tế nước ngoài thuê chuyến hoặc thuê định hạn.

II- CĂN CỨ TÍNH THUẾ - THUẾ SUẤT

1. Căn cứ tính thuế: Là tiền cước mà các chủ tàu nước ngoài thu được trong quá trình kinh doanh vận chuyển hàng hoá xuất, nhập khẩu hoặc vận chuyển hàng hoá giữa các cảng Việt Nam.

2. Thuế suất: Được quy định bằng tỷ lệ phần trăm (%) trên tổng số tiền cước mà chủ tàu thu được. Thuế suất áp dụng chung cho các đối tượng chở hàng xuất, nhập khẩu hoặc chở hàng hoá giữa các cảng biển Việt Nam là 5% (trừ những đối tượng nói ở mục III dưới đây).

III- MIỄN GIẢM THUẾ

Các trường hợp được xét miễn giảm nộp thuế cước bao gồm:

- Các tàu biển của các nước đã ký hiệp định tránh đánh thuế hai lần với Việt Nam.

- Các tàu biển Việt Nam treo cờ nước ngoài, trong kinh doanh vận tải đã nộp thuế doanh thu cho Nhà nước Việt Nam.

- Các tàu biển mà chủ là các Công ty liên doanh nước ngoài có vốn đầu tư tại Việt Nam.

Các tàu biển nước ngoài vận chuyển thuốc nổ hoặc vận chuyển dầu xuất, nhập khẩu, trước mắt áp dụng mức thuế suất là 2%.

Trong những trường hợp đặc biệt, Nhà nước sẽ có quyết định cho miễn giảm thuế cước đối với một số mặt hàng cụ thể.

IV- TỔ CHỨC THỰC HIỆN

Cục thuế các tỉnh, thành phố đặc khu trực thuộc Trung ương chủ trì phối hợp với các cảng biển và đại lý hàng hải tổ chức thực hiện thu thuế cước đối với các đối tượng đã quy định tại mục I nói trên.

Trong những trường hợp cụ thể, Cục thuế sẽ uỷ quyền cho các Cảng biển phối hợp với đại lý hàng hải tổ chức thực hiện thu thuế cước.

Mỗi khi có tàu biển nước ngoài đến thực hiện việc vận chuyển hàng hoá xuất, nhập khẩu hoặc vận chuyển hàng hoá giữa các cảng Việt Nam, cơ quan được uỷ quyền thu thuế yêu cầu chủ tàu phải kê khai toàn bộ doanh thu cước vận chuyển và tính toán số thuế phải nộp.

- Cơ quan được uỷ quyền thu thuế cước có trách nhiệm kiểm tra lại hợp đồng vận chuyển hàng hoá giữa chủ tàu và chủ hàng biểu giá cước chủ tàu công bố để tính toán chính xác số thuế sẽ thu.

- Trường hợp, nếu phát hiện chủ tàu khai man hoặc không cung cấp đầy đủ tài liệu để tính thuế, cơ quan được uỷ quyền thu thuế có thể dựa vào bản kê khai hàng hoá và kết toán hợp đồng xếp dỡ hàng hoá của Cảng với chủ tàu biển giá cước quốc tế để xác định doanh thu cước và tính toán số thuế phải nộp, thông báo cho chủ tàu biết.

- Thuế cước chuyến tàu nào phải thanh toán hoặc chấp nhận thanh toán chuyến đó cùng với việc thanh toán hoặc chấp nhận thanh toán tiền cảng phí và đại lý phí.

- Các chủ tàu thu cước bằng loại tiền nào thì nộp thuế cước bằng loại tiền đó.

- Số tiền thuế cước thu được, cơ quan thu thuế phải nộp ngay vào ngân sách Nhà nước (tài khoản quỹ ngoại tệ tập trung Nhà nước) theo đúng từng loại tiền thu được.

- Các cảng biển và Đại lý hàng hải được hưởng 1% (một phần trăm) trên tổng số tiền thuế cước thu được, số tiền này được dùng để bổ sung vào thu nhập của cán bộ công nhân viên của đơn vị.

V- XỬ LÝ VI PHẠM

Mọi hành vi vi phạm như: khai man thuế, trốn tránh không nộp hoặc không chấp nhận nộp thuế cước, đều không đủ điều kiện làm thủ tục cho tàu rời cảng.

Mọi thiệt hại về kinh tế trong thời gian tàu phải nằm lại ở cảng đều do chủ tàu chịu. Ngoài ra, chủ tàu còn phải nộp thêm tiền cảng phí cho số ngày nói trên.

VI- ĐIỀU KHOẢN THI HÀNH

- Thông tư này có hiệu lực thi hành từ ngày 1-1-1991.

- Bộ Tài chính uỷ quyền để Liên hiệp hàng hải Việt Nam tổ chức thông báo cho các hãng tàu nước ngoài vào các cảng biển Việt Nam ký kết hợp đồng vận chuyển hàng hoá biết và thực hiện.

Trong quá trình thực hiện, nếu gặp khó khăn, vướng mắc gì, đề nghị báo cáo về Bộ Tài chính để kịp thời giải quyết.

|

|

Phan Văn Dĩnh (Đã Ký) |