Thông tư 05-TC/ĐT quản lý sử dụng vốn khấu hao cơ bản hướng dẫn Quyết định 179/TTg đã được thay thế bởi Quyết định 21/1999/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 16/10/1999.

Nội dung toàn văn Thông tư 05-TC/ĐT quản lý sử dụng vốn khấu hao cơ bản hướng dẫn Quyết định 179/TTg

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 05-TC/ĐT |

Hà Nội, ngày 18 tháng 1 năm 1993 |

THÔNG TƯ

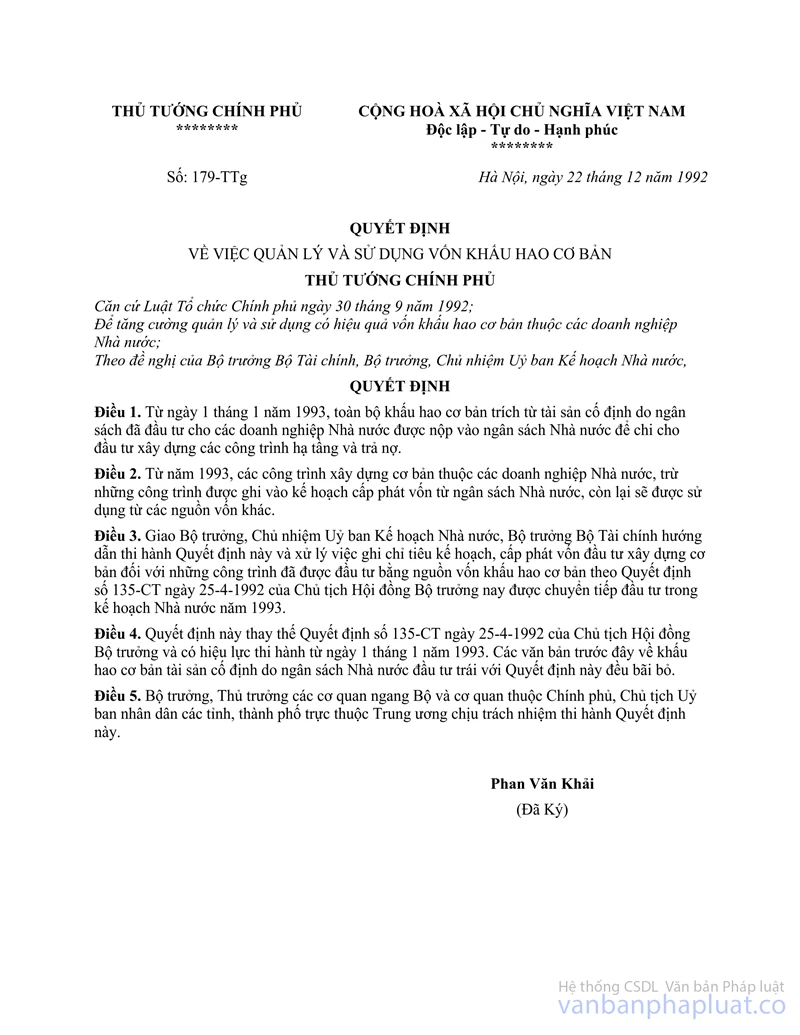

SỐ 05-TC/ĐT NGÀY 18-1-1993 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN THỰC HIỆN QUYẾT ĐỊNH SỐ 179/TTG NGÀY 22-12-1992 CỦA CHÍNH PHỦ VỀ VIỆC QUẢN LÝ VÀ SỬ DỤNG VỐN KHẤU HAO CƠ BẢN

Căn cứ Quyết định số 179-TTg ngày 22-12-1992 của Chính phủ về việc quản lý và sử dụng vốn khấu hao cơ bản; sau khi thống nhất với Uỷ ban kế hoạch Nhà nước, Bộ Tài chính hướng dẫn thực hiện như sau:

I- NGUYÊN TẮC CHUNG

1. Từ ngày 01 tháng 01 năm 1993, toàn bộ khấu hao cơ bản trích từ tài sản cố định do ngân sách đã đầu tư cho các doanh nghiệp Nhà nước đều nộp vào ngân sách Nhà nước để chi cho đầu tư xây dựng cơ bản theo các mục tiêu của Nhà nước và để trả nợ.

2. Nhu cầu về đầu tư xây dựng cơ bản của các doanh nghiệp Nhà nước được cân đối và được sử dụng các nguồn vốn huy động, liên doanh, hợp tác đầu tư, vay Ngân hàng và vay nước ngoài để đầu tư.

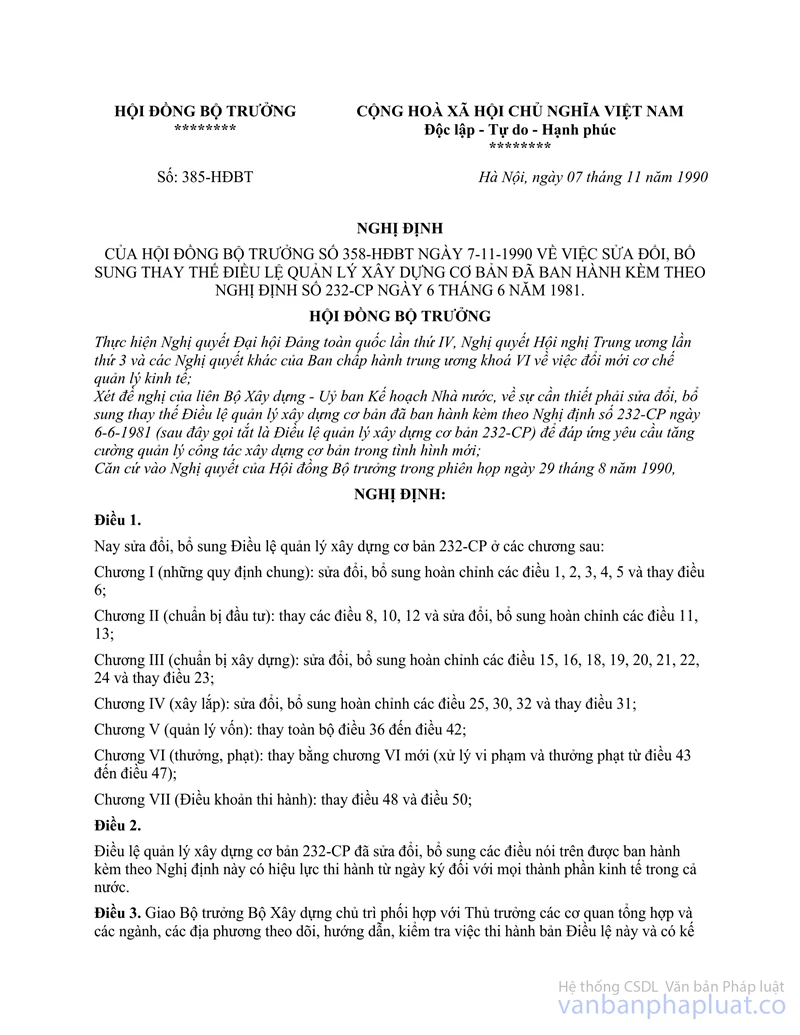

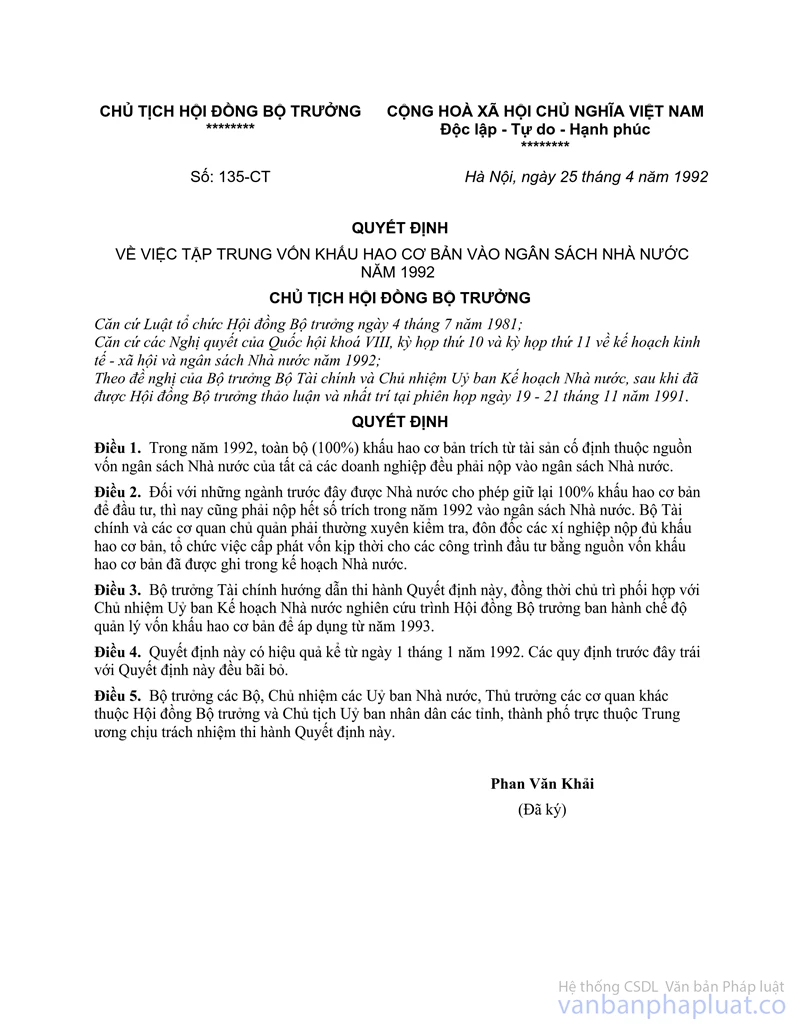

3. Trường hợp các công trình đầu tư xây dựng cơ bản năm 1992 do Bộ Tài chính quản lý và cấp phát, từ năm 1993 nếu được tiếp tục ghi kế hoạch đầu tư xây dựng cơ bản bằng nguồn vốn ngân sách, thì cơ quan tài chính tiếp tục quản lý và cấp phát vốn qua hệ thống Kho bạc Nhà nước theo tinh thần Quyết định số 135-CT ngày 25-4-1992 của Chủ tịch Hội đồng Bộ trưởng, theo Điều lệ quản lý xây dựng cơ bản ban hành kèm theo Nghị định số 185-HĐBT ngày 7-11-1990 của Hội đồng Bộ trưởng và các văn bản hướng dẫn hiện hành của Bộ Tài chính.

II- PHƯƠNG THỨC NỘP KHẤU HAO CƠ BẢN VÀO NGÂN SÁCH NHÀ NƯỚC

1. Theo chế độ nộp ngân sách Nhà nước hiện hành và theo kế hoạch Nhà nước được duyệt, các doanh nghiệp Nhà nước thực hiện việc trích nộp đầy đủ, kịp thời khấu hao cơ bản đối với tài sản cố định do ngân sách Nhà nước đầu tư vào ngân sách Nhà nước theo mục lục ngân sách hiện hành, qua Kho bạc Nhà nước.

2. Cơ quan thuế có trách nhiệm kiểm tra, đôn đốc các doanh nghiệp thực hiện nghĩa vụ nộp khấu hao cơ bản theo quy định trên đây.

3. Các Chi cục Kho bạc Nhà nước tỉnh, thành phố trực thuộc Trung ương có trách nhiệm tổ chức theo dõi số thu về khấu hao cơ bản do các doanh nghiệp Nhà nước nộp vào ngân sách Nhà nước và báo cáo kịp thời về Cục Kho bạc Nhà nước đồng thời thông báo cho cơ quan thuế biết.

III- QUẢN LÝ, CẤP PHÁT VỐN ĐỐI VỚI NHỮNG CÔNG TRÌNH CHUYỂN TIẾP ĐÃ ĐƯỢC ĐẦU TƯ BẰNG NGUỒN VỐN KHẤU HAO CƠ BẢN TỪ TRƯỚC NĂM 1993, NAY ĐƯỢC GHI KẾ HOẠCH ĐẦU TƯ TIẾP BẰNG NGUỒN VỐN NGÂN SÁCH NHÀ NƯỚC

1. Các công trình chuyển tiếp đã được đầu tư bằng nguồn vốn khấu hao cơ bản từ trước năm 1993, nay cần được ghi kế hoạch đầu tư xây dựng cơ bản năm 1993 bằng vốn ngân sách Nhà nước phải thực hiện đúng những quy định hiện hành về kế hoạch hoá vốn đầu tư xây dựng cơ bản của Nhà nước.

2. Việc quản lý và cấp phát vốn đầu tư xây dựng cơ bản cho những công trình nói ở điểm 1 phần III thực hiện theo tinh thần Quyết định số 135-CT ngày 25-4-1992 của Chủ tịch Hội đồng Bộ trưởng, Điều lệ quản lý xây dựng cơ bản ban hành kèm theo Nghị định 385-HĐBT ngày 7-11-1990 của Hội đồng Bộ trưởng, các văn bản hướng dẫn hiện hành của các cơ quan chức năng của Nhà nước, Thông tư số 14-TC/ĐT ngày 14-5-1992 và văn bản quy định, hướng dẫn về quản lý, cấp phát vốn đầu tư xây dựng cơ bản qua hệ thống Kho bạc Nhà nước số 388 TC/KBNN ngày 20-6-1992 của Bộ Tài chính.

3. Các Bộ chủ quản có công trình chuyển tiếp đã được đầu tư bằng nguồn vốn khấu hao cơ bản từ trước năm 1993, nay được ghi kế hoạch đầu tư tiếp bằng nguồn vốn ngân sách Nhà nước có trách nhiệm chỉ đạo đơn vị chủ đầu tư quản lý, sử dụng vốn đầu tư xây dựng cơ bản của ngân sách Nhà nước theo đúng chế độ quản lý vốn đầu tư xây dựng cơ bản hiện hành của Nhà nước như đã nêu tại điểm 2 phần III nói trên, đồng thời kiểm tra thường xuyên tình hình trích nộp khấu hao cơ bản theo kế hoạch. Cuối mỗi quý và năm kế hoạch có trách nhiệm báo cáo số khấu hao cơ bản đã nộp ngân sách Nhà nước với Bộ Tài chính.

IV- ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực thi hành từ ngày 01 tháng 01 năm 1993. Trong quá trình thực hiện, các đơn vị cần phản ánh kịp thời những khó khăn, vướng mắc phát sinh để Bộ Tài chính nghiên cứu giải quyết.

|

|

Nguyễn Sinh Hùng (Đã Ký) |