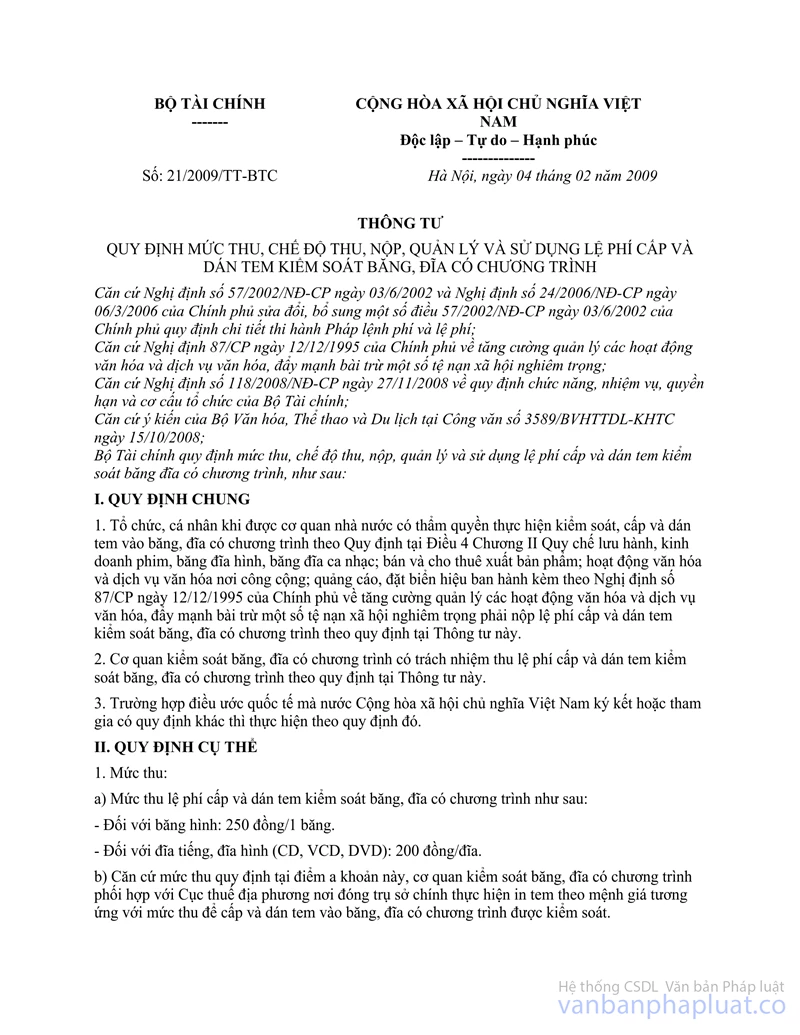

Thông tư 06/2003/TT-BTC quy định chế độ thu, nộp và quản lý sử dụng lệ phí kiểm soát băng đĩa có chương trình đã được thay thế bởi Thông tư 21/2009/TT-BTC mức chế độ thu, nộp, quản lý sử dụng lệ phí cấp dán tem kiểm soát băng đĩa có chương trình và được áp dụng kể từ ngày 21/03/2009.

Nội dung toàn văn Thông tư 06/2003/TT-BTC quy định chế độ thu, nộp và quản lý sử dụng lệ phí kiểm soát băng đĩa có chương trình

|

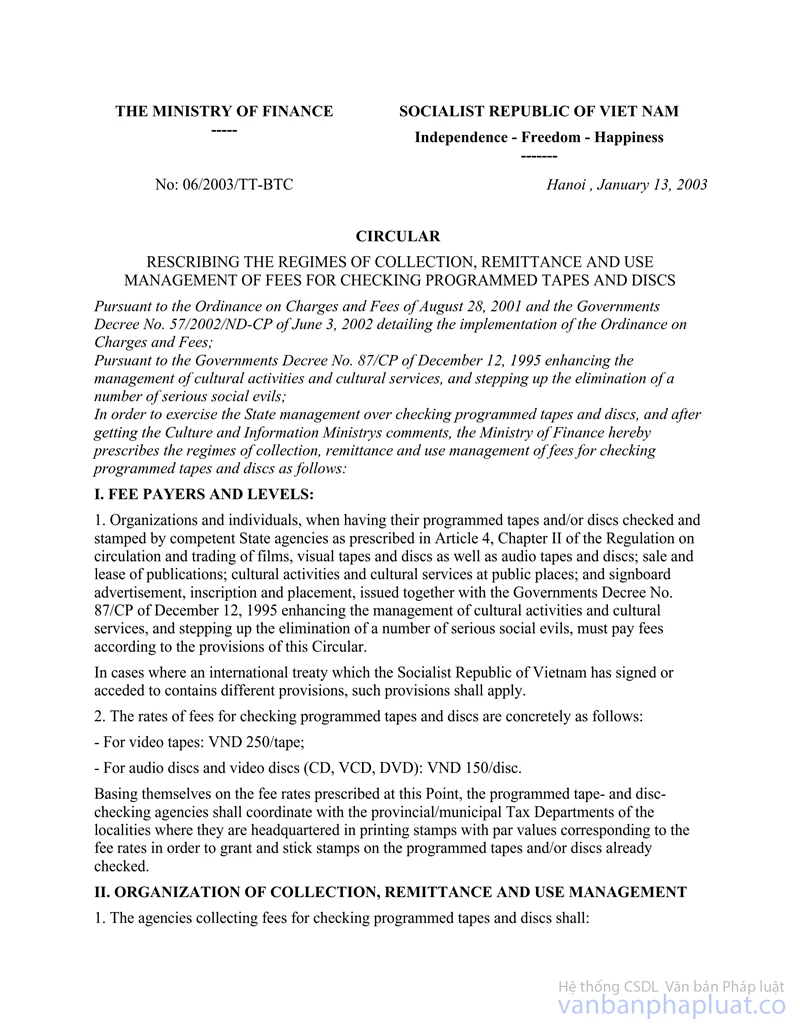

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 06/2003/TT-BTC |

Hà Nội, ngày 13 tháng 1 năm 2003 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 06/2003/TT-BTC NGÀY 13 THÁNG 1 NĂM 2003 QUY ĐỊNH CHẾ ĐỘ THU, NỘP VÀ QUẢN LÝ SỬ DỤNG LỆ PHÍ KIỂM SOÁT BĂNG ĐĨA CÓ CHƯƠNG TRÌNH

Căn cứ Pháp lệnh Phí và lệ phí ngày 28/8/2001 và Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 87/CP ngày 12/12/1995 của Chính phủ về tăng cường quản lý các hoạt động văn hoá và dịch vụ văn hoá, đẩy mạnh bài trừ một số tệ nạn xã hội nghiêm trọng;

Để thực hiện quản lý nhà nước về kiểm soát băng đĩa có chương trình, sau khi có ý kiến của Bộ Văn hoá - Thông tin, Bộ Tài chính quy định chế độ thu, nộp và quản lý sử dụng lệ phí kiểm soát băng đĩa có chương trình như sau:

I- ĐỐI TƯỢNG THU VÀ MỨC THU:

1. Tổ chức, cá nhân khi được cơ quan nhà nước có thẩm quyền thực hiện kiểm soát và cấp, dán tem vào băng đĩa có chương trình theo quy định tại Điều 4 Chương II Quy chế Lưu hành, kinh doanh phim, băng đĩa hình, băng đĩa nhạc; bán, cho thuê xuất bản phẩm; hoạt động văn hoá và dịch vụ văn hoá nơi công cộng; quảng cáo, viết, đặt biển hiệu ban hành kèm theo Nghị định số 87/CP ngày 12/12/1995 của Chính phủ về tăng cường quản lý các hoạt động văn hoá và dịch vụ văn hoá, đẩy mạnh bài trừ một số tệ nạn xã hội nghiêm trọng phải nộp lệ phí theo quy định tại Thông tư này.

Trường hợp điều ước quốc tế và nước Cộng hoà xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia có quy định khác thì thực hiện theo quy định đó.

2. Mức thu lệ phí kiểm soát băng đĩa có chương trình cụ thể như sau:

- Băng hình: 250 đồng/1băng

- Đĩa tiếng, đĩa hình (CD, VCD, DVD): 150 đồng/1đĩa.

Căn cứ mức thu quy định tại điểm này, cơ quan kiểm soát băng, đĩa có chương trình phối hợp với Cục Thuế địa phương nơi đóng trụ sở chính, thực hiện in tem theo mệnh giá tương ứng với mức thu để cấp và dán tem vào băng, đĩa có chương trình đã được kiểm soát.

II- TỔ CHỨC THU, NỘP VÀ QUẢN LÝ SỬ DỤNG:

1. Cơ quan thu lệ phí kiểm soát băng, đĩa có chương trình thực hiện:

a) Niêm yết công khai mức thu lệ phí (mệnh giá tem) tại trụ sở cơ quan nơi thu lệ phí.

b) Khi thu tiền lệ phí, cơ quan thu phải cấp và dán loại tem tương ứng vào băng, đĩa đã kiểm soát. Cơ quan thu có tránh nhiệm quản lý tem theo chế độ quản lý biên lai thu tiền phí, lệ phí do Bộ Tài chính quy định.

c) Thực hiện đăng ký, kê khai, thu, nộp, quyết toán tiền lệ phí theo quy định tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí, lệ phí.

2. Cơ quan thu lệ phí kiểm soát băng đĩa có chương trình được trích để lại 90% trên tổng số tiền lệ phí thực thu được trước khi nộp vào ngân sách nhà nước để chi phí cho công việc thu lệ phí, theo nội dung cụ thể sau đây:

- Chi tiền giấy, tiền mực, tiền công in tem.

- Chi phí phục vụ trực tiếp cho việc thu lệ phí như: văn phòng phẩm, vật tư văn phòng, điện thoại, điện, nước, công tác phí, công vụ phí theo tiêu chuẩn, định mức hiện hành;

- Chi gia công, đóng gói, đóng dấu, kiểm đếm, vận chuyển tem.

- Chi mua sắm vật tư, nguyên liệu và các khoản chi khác liên quan trực tiếp đến việc thu lệ phí;

- Trích quỹ khen thưởng, quỹ phúc lợi cho cán bộ, nhân viên trực tiếp thu lệ phí trong đơn vị. Tổng mức trích lập hai quỹ khen thưởng và quỹ phúc lợi bình quân một năm, một người tối đã không quá ba tháng lương thực hiện nếu số thu cao hơn năm trước hoặc bằng hai tháng lương thực hiện nếu số thu năm thực hiện thấp hơn hoặc bằng năm trước.

Toàn bộ số tiền lệ phí được trích theo qui định trên đây, cơ quan thu lệ phí phải sử dụng đúng mục đích, có chứng từ hợp pháp theo chế độ qui định và quyết toán năm; nếu sử dụng không hết thì được chuyển sang năm sau để tiếp tục chi theo chế độ qui định.

3. Tổng số tiền lệ phí kiểm soát băng đĩa có chương trình thu được sau khi trừ số được trích để lại theo tỷ lệ 90% quy định tại điểm 2 mục này, số còn lại 10% cơ quan thu lệ phí cấp và dán tem kiểm soát băng đĩa có chương trình phải nộp vào ngân sách nhà nước theo chương, loại, khoản tương ứng, mục 046 Mục lục ngân sách nhà nước hiện hành theo thủ tục và thời hạn qui định tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các qui định pháp luật về phí và lệ phí.

4. Hàng năm, căn cứ mức thu lệ phí kiểm soát băng đĩa có chương trình, nội dung chi hướng dẫn tại Thông tư này và chế độ chi tiêu tài chính hiện hành, cơ quan thu lệ phí kiểm soát băng đĩa có chương trình lập dự toán thu - chi tiền lệ phí chi tiết theo mục lục ngân sách nhà nước hiện hành, gửi cơ quan chủ quản xét duyệt, tổng hợp gửi cơ quan Tài chính đồng cấp có thẩm quyền phê duyệt.

5. Thực hiện quyết toán lệ phí cùng thời gian với việc quyết toán ngân sách nhà nước. Hàng năm cơ quan thu lệ phí thực hiện quyết toán việc sử dụng biên lai thu lệ phí, số tiền lệ phí thu được, số để lại cho đơn vị, số phải nộp ngân sách, số đã nộp và số còn phải nộp Ngân sách nhà nước với cơ quan Thuế; quyết toán việc sử dụng số tiền được trích để lại với cơ quan tài chính đồng cấp theo đúng quy định.

III. TỔ CHỨC THỰC HIỆN:

1. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký. Các quy định về lệ phí cấp và dán tem kiểm soát băng đĩa có chương trình trái với Thông tư này đều bãi bỏ.

2. Sở Tài chính Vật giá, Cục Thuế các tỉnh, thành phố, cơ quan thu lệ phí kiểm soát băng đĩa có chương trình và đối tượng nộp lệ phí có trách nhiệm thực hiện đúng quy định tại Thông tư này.

Trong quá trình thực hiện, nếu có vướng mắc đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, hướng dẫn bổ sung.

|

|

Trương Chí Trung (Đã ký) |