Nội dung toàn văn Thông tư 08-VP-TT lãi suất tiền gửi tiết kiệm nhân dân hướng dẫn Quyết định 179-CP

|

NGÂN

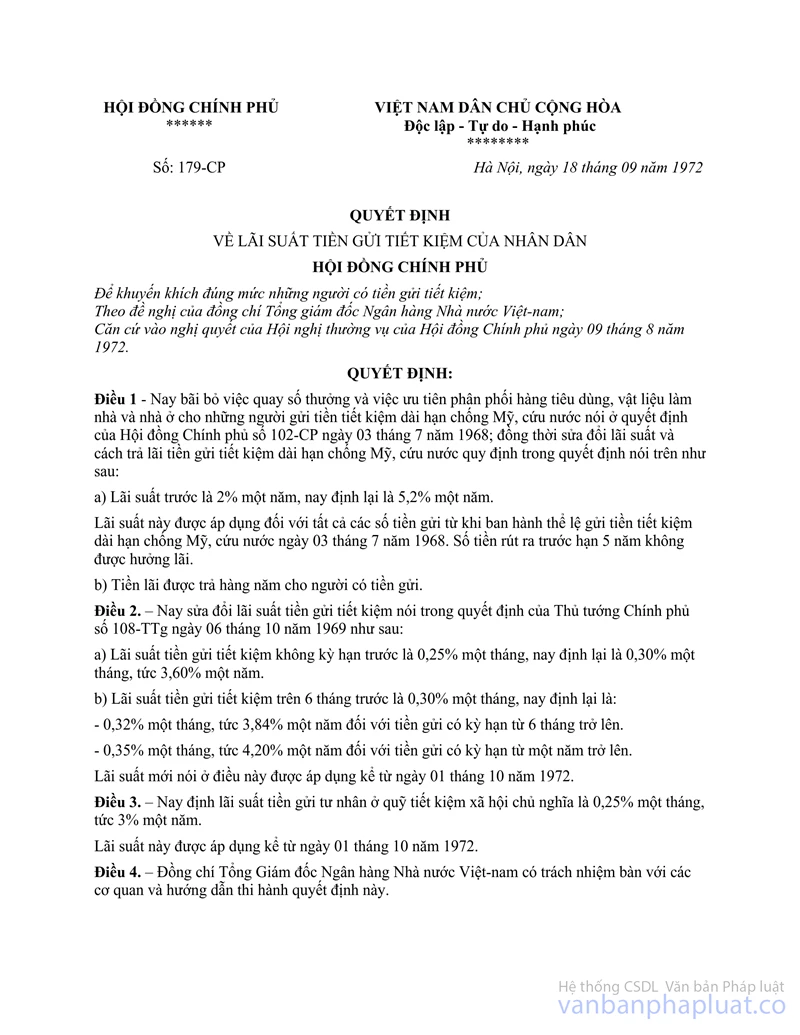

HÀNG NHÀ NƯỚC VIỆT NAM Số : 08-VP-TT |

VIỆT

NAM DÂN CHỦ CỘNG HÒA ******* Hà Nội, ngày 07 tháng 10 năm 1972 |

THÔNG TƯ

HƯỚNG DẪN THI HÀNH QUYẾT ĐỊNH SỐ 179-CP NGÀY 18-9-1972 CỦA HỘI ĐỒNG CHÍNH PHỦ VỀ LÃI SUẤT TIỀN GỬI TIẾT KIỆM CỦA NHÂN DÂN

Ngày 18 tháng 9 năm 1972, Hội đồng Chính phủ đã ra Nghị quyết số 178-CP về việc đẩy mạnh công tác huy động tiền tiết kiệm của nhân dân. Về lãi suất, bản nghị quyết ghi "Nâng lãi suất tiền gửi tiết kiệm để khuyến khích thích đáng người có tiền gửi tiết kiệm". Tiếp theo nghị quyết đó, Hội đồng Chính phủ ra Quyết định số 179-CP ngày 18-9-1972 nâng lãi suất tiền gửi của nhân dân như sau:

|

Các loại tiền gửi |

Từ 1-1970 đến 30-9-1972 |

Từ 01-10-1972 (theo Quyết định 179-CP) |

|

Tiết kiệm dài hạn 5 năm |

2% năm (1) |

5,2 % năm |

|

Tiết kiệm ngắn hạn không kỳ hạn |

0,25% tháng |

0,30% tháng |

|

Tiết kiệm có kỳ hạn - từ 6 tháng trở lên - từ 1 năm trở lên |

0,30% tháng 0,30% tháng |

0,32% tháng 0,35% tháng |

|

Tiền gửi tư nhân |

|

0,25% |

(1) Cộng 1% dùng vào quay số thưởng.

I. MỤC ĐÍCH CỦA VIỆC NÂNG LÃI SUẤT TIỀN GỬI TIẾT KIỆM

1. Sự nghiệp chống Mỹ cứu nước và xây dựng chủ nghĩa xã hội đòi hỏi phải động viên mạnh mẽ mọi nguồn nhân, tài, vật lực để đẩy mạnh cuộc chiến đấu giành những thắng lợi to lớn hơn nữa. Đi đôi với những cố gắng trong việc chuyển hướng và phát triển sản xuất, tăng cường quản lý kinh tế, cần ra sức huy động tiền tiết kiệm của nhân dân để tăng nguồn vốn cho vay phục vụ sản xuất và lưu thông hàng hóa, đồng thời góp phần cân đối tiền hàng, ổn định giá cả và đời sống nhân dân. Vì vậy, bên cạnh việc động viên chính trị là chính nhằm giáo dục nhân dân phát huy tinh thần yêu nước, yêu chủ nghĩa xã hội, tự nguyện coi việc gửi tiền tiết kiệm như nghĩa vụ của mỗi người công dân, việc quy định mức lãi suất hợp lý là cần thiết để khuyến khích thích đáng người có tiền gửi tiết kiệm, nhất là những người gửi theo thời hạn tương đối dài, để khuyến khích những xã viên hợp tác xã sản xuất nông nghiệp, các nhà khoa học, các văn nghệ sĩ… mở tài khoản tiền gửi tư nhân ở Quỹ tiết kiệm, tạo điều kiện cho Quỹ tiết kiệm thu hút được nhiều vốn dưới nhiều hình thức gửi tiền khác nhau.

2. Thể lệ tiết kiệm dài hạn chống Mỹ cứu nước quy định người gửi tiền được hưởng lãi suất 2% một năm và nhận lãi suất một lần sau 5 năm, ngoài ra người gửi tiền được dự quay số thưởng hàng năm (trị giá tiền thưởng bằng mức lãi suất 1% một năm; như vậy coi như lãi suất là 3% = 2% + 1%), được ưu tiên phân phối hàng tiêu dùng. Trong tình hình chiến tranh ác liệt, việc sản xuất và phân phối vật tư hàng hóa còn có khó khăn, vì vậy, việc nâng lãi suất tiết kiệm dài hạn 5 năm từ 2% lên 5,2%, dùng một hình thức lãi suất được nâng cao để thay thế cho 3 hình thức: lãi suất, quay số thưởng mua hàng và ưu tiên phân phối hàng hóa là phù hợp với tình hình thực tế. Ngoài ra việc quy định trả lãi hàng năm có tác dụng, làm cho người gửi tiền thấy ngay lợi ích thiết thực để kích thích họ hăng hái gửi tiền tiết kiệm dài hạn.

Về tiết kiệm ngắn hạn, mức lãi suất cũng có nâng lên một ít và có chia ra 2 mức thích ứng với 2 kỳ hạn (6 tháng trở lên, một năm trở lên) nhằm khuyến khích người gửi vào kỳ hạn trên 1 năm.

II. MỘT SỐ ĐIỂM CỤ THỂ ĐỂ THI HÀNH QUYẾT ĐỊNH SỐ 179-CP ngày 18-9-1972

1. Mức lãi suất mới của tiết kiệm dài hạn 5 năm (5,2% một năm) và cách trả lãi hàng năm được áp dụng cho những người gửi từ sau ngày 03-7-1968, ngày Chính phủ ký quyết định ban hành thể lệ này.

Trả lãi hàng năm có nghĩa là: Qũy tiết kiệm tính lãi cho khách hàng từ ngày gửi đến cuối năm gửi và trả lãi cho họ lần thứ nhất nếu họ yêu cầu. Lần trả lãi thứ nhất có thể không đủ 12 tháng. Những lần trả lãi thứ 2, 3, 4, 5 đều tính trả lãi đủ 12 tháng. Lần trả lãi thứ 6 (giả thiết khách hàng tính lãi đều hàng năm và rút vốn ra sau đúng thời hạn 5 năm) cũng có thể không đủ 12 tháng.

Ví dụ: ông A gửi vào ngày 01-9-1968 rút vốn ra ngày 01-9-1973.

Tiền lãi lĩnh lần thứ nhất tính từ 01-9-1968 đến 31-12-1968 là 4 tháng.

Tiền lãi lĩnh lần thứ 2, 3, 4, 5 tính đủ 12 tháng.

Tiền lãi lĩnh lần thứ 6 (lần cuối cùng) tính từ 01-01-1973 đến 01-9-1973 = 8 tháng.

Trên đây là giả thiết một trường hợp khách hàng lĩnh tiền lãi ra đều đặn hàng năm; cứ đến đầu năm sau thì lĩnh tiền lãi của năm trước. Trường hợp có một lần khách hàng không đến lĩnh tiền lãi của năm trước (ví dụ: lãi của năm 1971) vào đầu năm sau (ví dụ tháng 01/1972) mà mãi tháng 10-1972 mới đến lĩnh lãi, thì cũng chỉ được lĩnh lãi của năm 1971, không được lĩnh cả lãi của 9 tháng năm 1972, tiền lãi của năm 1972 sẽ được lĩnh ra từ 01-01-1973.

Quy định cách tính lãi, và trả lãi hàng năm theo năm lịch và để giúp cho Quỹ tiết kiệm có thể kế hoạch hóa việc trả lãi và chủ động trong việc tính lãi.

Trong năm 1969, một số tỉnh (Hà Bắc, Nam Hà, Ninh Bình, Hà Tây, Thanh Hóa, Nghệ An…) đã phân phối cho người gửi tiền tiết kiệm dài hạn 5 năm một số hàng hóa có giá trị cao (xe đạp ngoại, đài bán dẫn ngoại…) một số vật liệu xây dựng (gạch, ngói…) hoặc một số hàng hóa thông thường nhưng khan hiếm (đài nội, giường, tủ…). Các hàng hóa trên đều bán theo giá tự do; người gửi tiết kiệm dài hạn phải xuất tiền túi ra mua, không được rút tiền tiết kiệm dài hạn. Hơn nữa, không phải tất cả những người gửi đạt mức quy định 1.000đ, 2.000đ đều được mua mà mỗi đợt phân phối hàng hóa cũng chỉ một số ít trong những người này được mua. Như vậy, hầu hết người gửi tiết kiệm dài hạn chưa được hưởng quyền lợi ưu tiên phân phối hàng hóa (điều 6 của thể lệ tiết kiệm dài hạn chống Mỹ cứu nước), đây là thắc mắc chính của họ chưa được giải đáp thỏa đáng. Ngoài ra, trong năm 1969, 1970, 1971, còn có một số ít người gửi tiết kiệm dài hạn 5 năm trúng thưởng trong những kỳ quay số, trong đó gần 50% số người trúng thưởng dưới 20 đồng. Nếu bây giờ tính toán thật sòng phẳng, đòi người trúng thưởng hoàn lại số tiền thưởng đã lĩnh ra khi họ đến nhận tiền lãi theo mức 5,2% năm thì cũng thêm phức tạp, mà số tiền thu lại cũng chẳng được bao nhiêu, trừ số tiền thu lại ở một số rất ít người trúng giải nhất, nhì có số dư cao.

Trong quý IV này, sau khi phổ biến Quyết định số 179-CP, sẽ có nhiều người gửi tiền tiết kiệm dài hạn 5 năm đến rút tiền lãi hàng năm từ 1 đến 3 năm, có người rút tiền lãi cả 4 năm nếu họ gửi từ quý IV 1968. Căn cứ tình hình trên, tiền lãi trả cho người gửi tiết kiệm dài hạn 5 năm đều tính theo lãi suất 5,2% một năm, kể cả cho những người đã được mua hàng và đã được trúng thưởng. Đây là điểm cần giải thích cho khách hàng nhằm động viên họ tiếp tục gửi vào tiết kiệm dài hạn 5 năm.

Số tiền rút ra trước hạn 5 năm không được tính lãi. Quy định như vậy là để khuyến khích những người gửi tiền tôn trọng thời hạn mà họ đã lựa chọn khi gửi tiết kiệm dài hạn 5 năm, bảo đảm cho Nhà nước sử dụng nguồn vốn tiết kiệm dài hạn theo đúng kế hoạch. Dựa vào mục đích ý nghĩa của thể lệ tiết kiệm dài hạn chống Mỹ cứu nước, cán bộ tiết kiệm cần vận động khách hàng gửi đủ thời hạn 5 năm mới rút vốn ra. Gặp hoàn cảnh đặc biệt, khách hàng muốn rút tiền ra trước hạn, cán bộ tiết kiệm cần giải quyết tùy theo từng trường hợp:

- Đối với những người gửi số tiền nhỏ thì nên cho rút ra dễ dàng.

- Đối với những người gửi số tiền lớn từ 1.000đ trở lên, cần tìm hiểu mục đích chi tiêu của họ, vận động rút ít, theo mức chi dùng cần thiết, không rút ra hết.

- Có thể hướng dẫn người gửi tiền vay sinh hoạt với mức lãi suất thấp hơn lãi suất tiết kiệm dài hạn, nếu họ không muốn rút tiết kiệm dài hạn (thể lệ cho vay sinh hoạt sẽ gửi về sau).

Tóm lại, cán bộ tiết kiệm không được gây phiền phức cho người gửi tiền tiết kiệm dài hạn 5 năm nhưng cũng không được giải quyết việc rút vốn ra trước hạn một cách dễ dãi, đồng loạt làm mất ý nghĩa của tiết kiệm dài hạn 5 năm.

Trường hợp người gửi muốn rút tiền tiết kiệm dài hạn ra trước hạn thì không được hưởng lãi và phải trả lại cho quỹ tiết kiệm số tiền lãi đã lĩnh những năm trước. Quỹ tiết kiệm phải trừ vào vốn số tiền lãi đã lĩnh ra trước. Ví dụ:

Tiền rút vốn ra 1.000đ

Tiền lãi đã lĩnh 156đ

Chỉ còn được lĩnh: 844đ

Việc quay số thưởng hàng năm từ năm 1972 về sau không tổ chức nữa. Các chi nhánh, chi điếm cần soát lại số tiền thưởng cho những người đã trúng thưởng năm 1971 chưa lĩnh hết, thông báo mời khách hàng lĩnh thưởng lần cuối cùng, nếu cuối tháng 11 này không có người đến lĩnh thưởng thì số tiền thưởng ấy sẽ đưa vào tài sản Nhà nước như đã quy định đối với những số tiền thưởng quá một năm chưa lĩnh.

2. Lãi suất mới của tiền gửi tiết kiệm không kỳ hạn có lãi và có kỳ hạn có lãi được áp dụng kể từ 1-10-1972.

Từ sau 01-10-1972, khi thanh toán với khách hàng một khoản tiền gửi tiết kiệm, phải tính lãi theo mức lãi suất mà những quyết định của Hội đồng Chính phủ đã quy định ở từng giai đoạn sau đây:

- Từ 31-12-1969 về trước, tính theo mức lãi suất ở Quyết định số 94-TTg ngày 10-10-1964 của Hội đồng Chính phủ.

- Từ 01-01-1970 đến 30-9-1972, tính theo mức lãi suất ở Quyết định số 108-TTg ngày 06-10-1969 của Hội đồng Chính phủ.

- Từ 01-10-1972 trở đi, tính theo mức lãi suất ở Quyết định số 179-CP ngày 18-9-1972 của Hội đồng Chính phủ.

Ví dụ:

a) Sổ tiết kiệm có kỳ hạn, có lãi gửi từ 30-8-1969 đến 31-12-1972 mới lĩnh ra. Cách tính lãi như sau: (xem phụ lục về biểu lãi suất kèm sau).

- Từ 30-8-1969 đến 31-12-1969 = 4 tháng hưởng lãi suất 0,51% một tháng (không thể căn cứ vào thời gian 4 tháng để tính 0,42% một tháng theo lãi suất áp dụng cho thời hạn từ 4 đến 5 tháng, vì người gửi vẫn gửi liên tục).

- Từ 01-01-1970 đến 30-9-1972 = 33 tháng hưởng lãi suất 0,30% một tháng (giai đoạn này chỉ có một mức lãi suất từ 6 tháng trở lên là 0,30% một tháng).

- Từ 01-10-1972 đến 31-12-1972 = 3 tháng hưởng lãi suất 0,35% một tháng (không thể căn cứ vào thời gian 3 tháng để không cho hưởng lãi, vì người gửi liên tục).

Tóm lại, trong ví dụ này, người gửi được hưởng mức lãi suất cao nhất ở từng giai đoạn vì số tiền gửi ở Quỹ tiết kiệm liên tục từ 30-8-1969 đến 31-12-1972. Thời gian gửi liên tục là điểm cần nắm vững khi tính lãi ở trong những trường hợp này. Nếu không nắm vững thì khi phân chia ra từng giai đoạn thay đổi lãi suất, có thể tính thiệt cho khách hàng (không tính lãi suất, hoặc tính theo mức lãi suất thấp hơn).

b) Sổ tiết kiệm có kỳ hạn, có lãi gửi ngày 30-6-1972 nếu đến 01-10-1972, người gửi lĩnh vốn ra thì không được hưởng lãi (vì mới gửi được 3 tháng), nếu đến 31-12-1972, người gửi lĩnh vốn ra thì được hưởng lãi (vì đã đủ kỳ hạn 6 tháng) và cách tính như sau:

Từ 30-6-1972 đến 30-9-1972 = 3 tháng hưởng lãi suất 0,30% một tháng.

- Từ 01-10-1972 đến 31-12-1972 = 3 tháng hưởng lãi suất 0,32% một tháng.

3. Trước đây, thể thức Có kỳ hạn có lãi chỉ có một mức lãi suất 0,30% một tháng áp dụng cho những người gửi từ 6 tháng trở lên. Nay theo Quyết định số 179-CP, thể thức Có kỳ hạn có lãi có 2 mức lãi suất tương ứng với 2 thời hạn gửi nhằm khuyến khích người gửi thời hạn dài:

- 0,32% một tháng tức 3,84% một năm đối với tiền gửi có kỳ hạn từ 6 tháng trở lên đến một năm. Trong khoảng thời gian từ 6 tháng đến một năm kể từ ngày gửi, nếu người gửi lĩnh vốn ra thì được hưởng mức lãi suất 0,32% một tháng.

- 0,35% một tháng tức 4,2% một năm đối với tiền gửi có kỳ hạn từ một năm trở lên.

Cần chú ý một số trường hợp:

- Nếu người gửi tiền đã chọn kỳ hạn gửi từ 6 tháng trở lên nhưng lại lấy vốn ra trước kỳ hạn 6 tháng thì không được hưởng lãi. Ngược lại, đến hết kỳ hạn 6 tháng, người gửi không lấy vốn ra, tiếp tục gửi thêm 6 tháng nữa (cộng thời hạn gửi là một năm) mới lấy vốn ra thì được hưởng lãi suất 0,35% một tháng.

- Nếu người gửi tiền đã chọn kỳ hạn gửi từ một năm trở lên, nhưng lấy vốn ra trước hạn thì giải quyết vấn đề lãi như sau: nếu gửi dưới 6 tháng thì không được hưởng lãi, nếu gửi từ 6 tháng trở lên thì hưởng mức lãi suất 0,32% một tháng.

Lãi suất không tính theo ngày mà tính theo tháng, mỗi tháng phải đủ 30 ngày. Trường hợp mới được 29 ngày cũng không tính, không thể châm chước để nâng lên cho tròn một tháng.

4. Tiền gửi tư nhân là một hình thức thu hút tiền gửi mới của Quỹ tiết kiệm thích hợp với các xã viên hợp tác xã sản xuất nông nghiệp có tiền khi bán sản phẩm cho Nhà nước, với các nhà khoa học, các văn nghệ sĩ có tiền sáng tác, với những cán bộ, công nhân, viên chức có tiền thưởng tăng năng suất, sáng chế, phát minh… nhưng không muốn gửi vào tiết kiệm. Người gửi tiền gửi tư nhân được hưởng mức lãi suất 0,25% một tháng tứ là 3% một năm, mức lãi suất này thấp hơn lãi suất tiền gửi tiết kiệm, nhưng cao hơn mức lãi suất tiền gửi quản lý là nhằm động viên nhiều người tham gia.

Qua tiền gửi tư nhân, người gửi tiền có thể trả tiền điện, tiền nước, tiền thuê nhà, tiền mua hàng hóa… cho các cơ quan Nhà nước. Ngân hàng trung ương sẽ ban hành điều lệ mở tài khoản tiền gửi tư nhân; các địa phương sẽ tổ chức thực hiện tuyên truyền vận động nhiều người tham gia khi nhận được bản điều lệ.

Cùng với 4 vấn đề khác ghi trong Nghị quyết số 178-CP (xây dựng hệ thống Quỹ tiết kiệm thành một tổ chức hạch toán kinh tế có biên chế riêng và quỹ lương riêng; ban hành thể lệ cho vay sinh hoạt; cải tiến thể thức và thủ tục gửi tiền tiết kiệm; tăng cường trách nhiệm lãnh đạo công tác tiết kiệm), vấn đề nâng lãi suất tiền gửi tiết kiệm thể hiện sự quan tâm của Chính phủ đối với công tác huy động tiền tiết kiệm. Các chi nhánh cần nắm vững tinh thần cơ bản của Nghị quyết, nắm vững mục đích của vấn đề nâng lãi suất tiền gửi tiết kiệm để mở rộng tuyên truyền vận động làm cho mọi người thấy rõ hơn ý nghĩa chính trị và kinh tế của việc gửi tiền tiết kiệm, trên cơ sở đó động viên mọi người vì ích nước, lợi nhà mà hăng hái gửi tiền tiết kiệm.

Tuy vậy, việc sửa đổi lãi suất tiết kiệm dài hạn 5 năm, việc bãi bỏ quay số thưởng và ưu tiên phân phối hàng tiêu dùng, vật liệu làm nhà và nhà ở có liên quan đến những người gửi tiết kiệm dài hạn, trước hết là những người gửi từ 1.000đ trở lên. Trong thời gian qua, do nhiều nguyên nhân, việc giải quyết hàng hóa cho người gửi tiền chưa thỏa đáng, nơi có hàng, nơi không có hàng, mặt hàng và giá cả cũng khác nhau… Các chi nhánh cần thấy rõ tính chất phức tạp này, đặt vấn đề với cơ quan thông tin, văn hóa, với các đoàn thể quần chúng để làm tốt công tác tư tưởng, vui vẻ chấp nhận những chủ trương khuyến khích bằng lợi ích vật chất đối với người gửi tiền dài hạn 5 năm.

Các ông Trưởng chi nhánh ngân hàng cần xây dựng kế hoạch tuyên truyền giải thích trong nhân dân, báo cáo với Ủy ban hành chính tỉnh thành phố để xin thêm ý kiến giúp cho việc chỉ đạo thực hiện được tốt. Cần tăng cường kiểm tra việc thực hiện chính sách, kiểm soát việc chấp hành chế độ bảo đảm cho việc trả lãi, tính lãi được kịp thời chính xác, bảo đảm quyền lợi của người gửi tiền và bảo vệ tài sản của Nhà nước.

|

K.T.

TỔNG GIÁM ĐỐC |

BIỂU LÃI SUẤT TIỀN GỬI TIẾT KIỆM

|

Các thể thức tiết kiệm |

Mức lãi suất qua thời kỳ |

Mức lãi suất từ 1-10-1972 |

|||

|

Trước tháng 2-1959 |

Từ tháng 2-1959 đến 10-1964 |

Từ tháng 10-1964 đến 12-1969 |

Từ tháng 1-1970 đến 30-9-1972 |

||

|

I. MỨC LÃI SUẤT ĐỀ NGHỊ BÃI BỎ 1. Thể thức có kỳ hạn có lãi: - Từ 4 đến 5 tháng - Từ 6 tháng trở lên |

0,50 % tháng

0,60% tháng |

0,30% tháng

0,40% tháng |

0,42% tháng

0,51% tháng |

Không có lãi

0,30% tháng |

|

|

2. Dài hạn 2 năm |

|

|

0,51% tháng |

0,35% tháng |

|

|

II. MỨC LÃI SUẤT ĐỀ NGHỊ SỬA ĐỔI 1. Gửi gọn trả gọn có kỳ hạn có lãi: - Từ 6 tháng trở lên - Từ 1 năm trở lên - Dưới 6 tháng |

|

|

|

|

0,32% tháng

0,35% tháng

Không có lãi |

|

2. Tiết kiệm dài hạn 5 năm |

|

|

3% năm (1) |

3% năm (1) |

5,2% năm |

|

3. Tiết kiệm không kỳ hạn có lãi |

0,30% tháng |

0,30% tháng |

0,30% tháng |

0,25% tháng |

0,30% tháng |

(1) Trong đó: 2% lãi và 1% thưởng.