Nội dung toàn văn Thông tư 1187-UB/KHH lĩnh vực kế hoạch hoá xí nghiệp sản xuất công nghiệp quốc doanh hướng dẫn Quyết định 146-HĐBT

|

UỶ BAN KẾ HOẠCH NHÀ NƯỚC |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1187-UB/KHH |

Hà Nội, ngày 23 tháng 10 năm 1982 |

THÔNG TƯ

CỦA UỶ BAN KẾ HOẠCH NHÀ NƯỚC SỐ 1187-UB/KHH NGÀY 23-10-1982 HƯỚNG DẪN THỰC HIỆN QUYẾT ĐỊNH SỐ 146-HĐBT NGÀY 25-8-1982 CỦA HỘI ĐỒNG BỘ TRƯỞNG

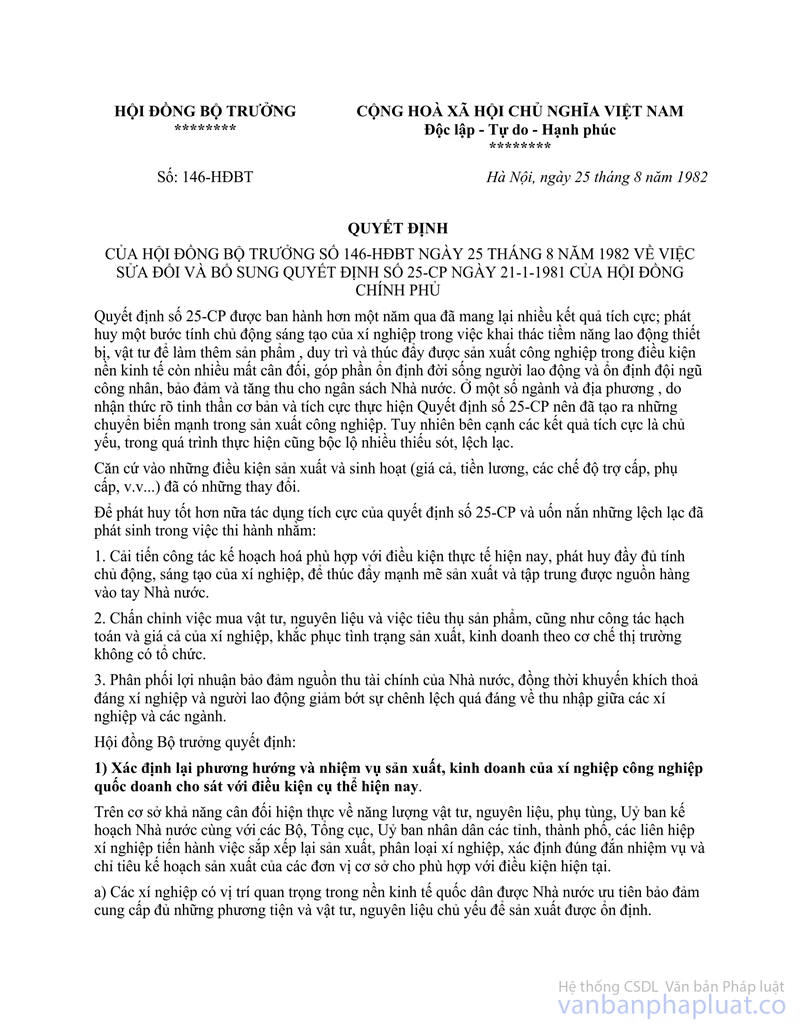

Hội đồng Bộ trưởng đã có Quyết định số 146-HĐBT ngày 25-8-1982 về việc sửa đổi và bổ sung Quyết định số 25-CP,Uỷ ban Kế hoạch Nhà nước hướng dẫn cụ thể một số vấn đề thuộc lĩnh vực kế hoạch hoá xí nghiệp sản xuất công nghiệp quốc doanh đã được xác định trong quyết định trên như sau :

I. ĐỐI VỚI CÁC XÍ NGHIỆP ĐƯỢC NHÀ NƯỚC CUNG ỨNG ĐỦ VẬT TƯ CHỦ YẾU:

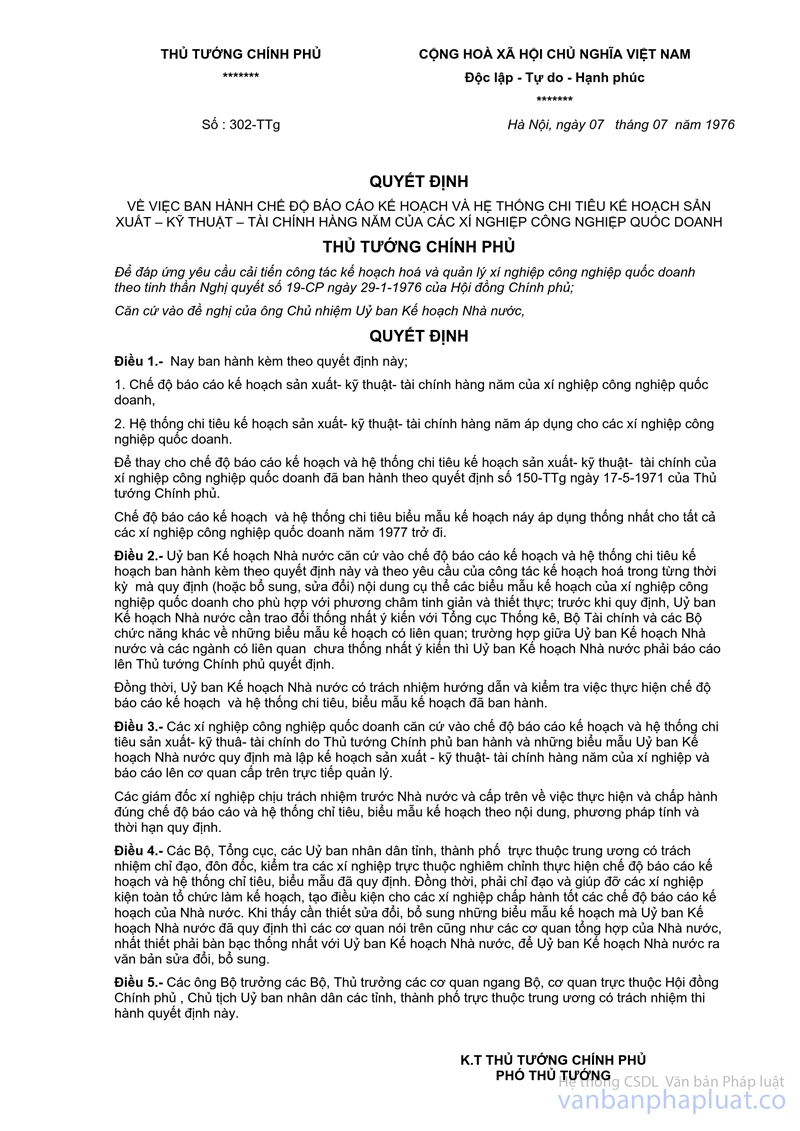

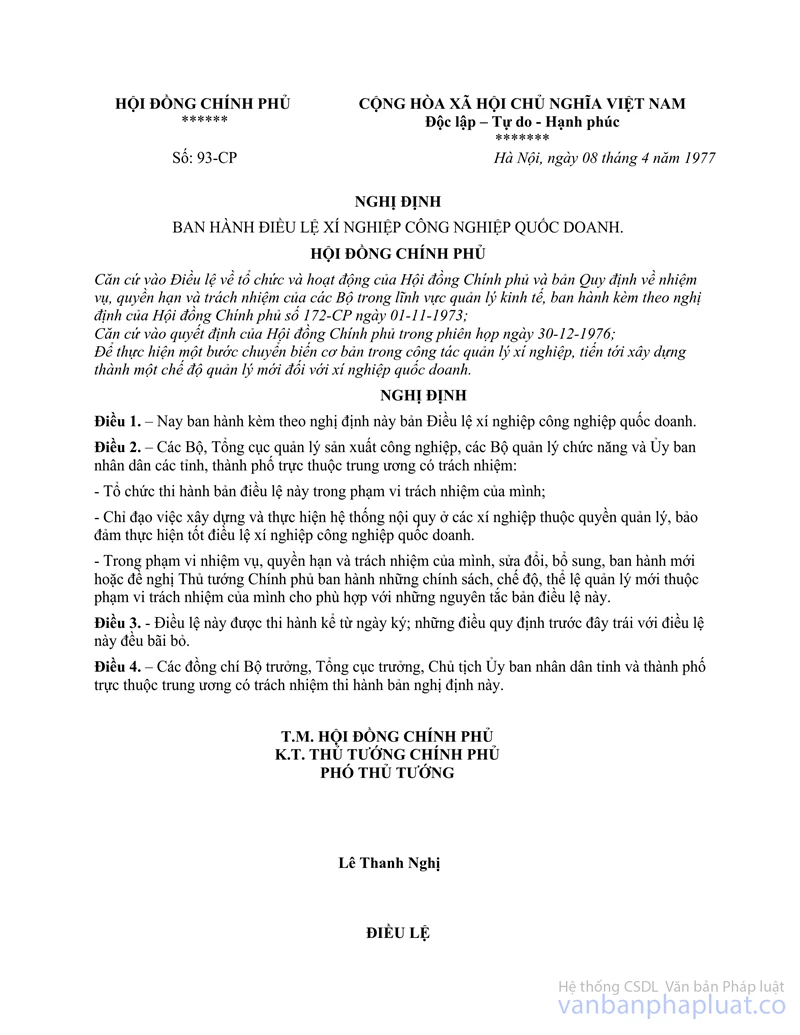

Việc kế hoạch hoá của các xí nghiệp này được tiến hành theo đúng Quyết định số 146-HĐBT của Hội đồng Bộ trưởng và các quy định hiện hành khác của Nhà nước như Điều lệ xí nghiệp công nghiệp quốc doanh ban hành kèm theo Nghị định số 93-CP ngày 8-4-1977 của Hội đồng Chính phủ; chế độ báo cáo sản xuất - kỹ thuật - tài chính hàng năm của xí nghiệp công nghiệp quốc doanh ban hành kèm theo Quyết định số 302-TTg ngày 7-7-1976 của Thủ tướng Chính phủ; và các thông tư hướng dẫn hiện hành của Uỷ ban Kế hoạch Nhà nước.

II. ĐỐI VỚI CÁC XÍ NGHIỆP KHÔNG ĐƯỢC NHÀ NƯỚC CUNG ỨNG ĐỦ VẬT TƯ CHỦ YẾU:

a) Về kế hoạch sản xuất sản phẩm:

Kế hoạch sản xuất của xí nghiệp phải được xác định rõ giá trị tổng sản lượng; giá trị sản lượng hàng hoá và giá trị sản lượng hàng hoá thực hiện; sản lượng sản phẩm chủ yếu với chất lượng, quy cách chủng loại nhất định; trong đó cần xác định rõ giá trị, sản lượng và mặt hàng chủ yếu của các phần kế hoạch, phần kế hoạch Nhà nước giao có cân đối vật tư chủ yếu, phần kế hoạch bổ sung do xí nghiệp tự tìm kiếm vật tư chủ yếu để sản xuất và phần sản xuất phụ.

Trong mỗi kỳ kế hoạch, Bộ chủ quản và Uỷ ban nhân dân tỉnh, thành phố quy định rõ điều kiện xây dựng các phần kế hoạch của các xí nghiệp trực thuộc trên cơ sở số lượng vật tư chủ yếu Nhà nước cung ứng cho các đơn vị đó, và theo những nguyên tắc cơ bản sau đây:

- Đối với phần kế hoạch Nhà nước giao có cân đối vật tư chủ yếu:

Những sản phẩm thuộc phần kế hoạch này do Nhà nước quy định cho xí nghiệp theo nhiệm vụ thiết kế ban đầu hoặc thiết kế bổ sung hoặc nhiệm vụ mới giao phù hợp với điều kiện của xí nghiệp.

Khi giao kế hoạch cho xí nghiệp, các cơ quan quản lý cấp trên cần xác định rõ danh mục và khối lượng vật tư chủ yếu do Nhà nước cung ứng. Những loại vật tư khác, xí nghiệp cần chủ động tính toán, cân đối thông qua các hợp đồng kinh tế trực tiếp với các đơn vị cung ứng để thực hiện.

Trong quá trình xây dựng kế hoạch, xí nghiệp cần coi chỉ tiêu nhiệm vụ Nhà nước giao trong số kiểm tra là mức tối thiểu phải đạt cho được và các chỉ tiêu về khả năng vật tư, tiền vốn được Nhà nước cung ứng cho xí nghiệp là mức tối đa, để xí nghiệp phấn đấu tìm mọi biện pháp thực hiện kế hoạch. Do đó, cơ quan quản lý cấp trên trực tiếp của xí nghiệp cần thông báo sớm mức độ bảo đảm vật tư để các xí nghiệp chủ động bố trí các điều kiện thực hiện. Trong quá trình thực hiện kế hoạch, cơ quan quản lý cấp trên thấy có thể cân đối thêm vật tư thì sẽ giao thêm nhiệm vụ kế hoạch cho xí nghiệp.

Cơ quan quản lý cấp trên trực tiếp của xí nghiệp nói ở đây là cơ quan được phân cấp xét duyệt và giao kế hoạch cho xí nghiệp (là bộ trưởng Bộ chủ quản đối với xí nghiệp quốc doanh Trung ương; là chủ tịch Uỷ ban nhân dân tỉnh, thành phố, Uỷ ban nhân dân huyện đối với xí nghiệp quốc doanh địa phương; hoặc giám đốc liên hiệp các xí nghiệp, công ty, ty, sở quản lý ngành được uỷ quyền).

- Đối với phần kế hoạch bổ sung của xí nghiệp:

Phần kế hoạch này gồm những sản phẩm trùng hợp với sản phẩm thuộc phần kế hoạch Nhà nước giao có cân đối vật tư chủ yếu hoặc là sản phẩm do khách hàng gia công đặt hàng hoặc các công việc có tính chất công nghiệp, được xây dựng trên cơ sở xí nghiệp tự tìm kiếm vật tư để sản xuất. Khi tính toán khối lượng sản phẩm sản xuất của phần kế hoạch này, xí nghiệp cần thuyết minh rõ nguồn vật tư tự tìm kiếm để cơ quan quản lý cấp trên trực tiếp xem xét. Đối với phần kế hoạch bổ sung, nếu có điều kiện xí nghiệp tự cân đối ngay từ đầu năm kế hoạch và giải trình kỹ với cơ quan quản lý cấp trên trực tiếp của xí nghiệp.

Trường hợp trong quá trình thực hiện kế hoạch mới tìm thêm được nguồn vật tư thì có thể lập thêm phần kế hoạch bổ sung, và báo cáo với cơ quan quản lý cấp trên trực tiếp biết.

- Đối với sản xuất phụ:

Xí nghiệp lập kế hoạch sản xuất phụ trên cơ sở tận dụng phế liệu, phế phẩm của sản xuất chính và những nguyên liệu, vật liệu phụ do xí nghiệp mua thêm để tận dụng công suất của máy móc, thiết bị và lao động dôi thừa để tạo ra sản phẩm nhằm đáp ứng được nhu cầu đa dạng của đời sống xã hội. Nhưng cần tôn trọng các nguyên tắc:

Sản xuất phụ làm ra những sản phẩm không nằm trong diện mặt hàng sản xuất chính của xí nghiệp.

Không được tổ chức sản xuất phụ bằng cách giữ lại phế liệu, phế phẩm mà Nhà nước đã có kế hoạch điều cho các cơ sở sản xuất khác.

Phải đăng ký mặt hàng, chất lượng sản phẩm với cơ quan Nhà nước được giao trách nhiệm quản lý kinh doanh và kiểm tra chất lượng sản phẩm.

Khi tổ chức sản xuất phụ, xí nghiệp phải đăng ký mặt hàng và giá thành, giá bán với cơ quan quản lý cấp trên trực tiếp của xí nghiệp để theo dõi và bảo đảm thực hiện đầy đủ các chính sách, chế độ hiện hành của Nhà nước.

Trường hợp sản xuất phụ của xí nghiệp đã đi vào sản xuất ổn định và Bộ chủ quản (nếu là xí nghiệp Trung ương) và Uỷ ban nhân dân tỉnh, thành phố (nếu là xí nghiệp địa phương) xét thấy có khả năng cung ứng vật tư chủ yếu để xí nghiệp sản xuất thì có thể giao chỉ tiêu pháp lệnh cho xí nghiệp và xí nghiệp được hưởng chế độ phân phối lợi nhuận, trích lập các quỹ xí nghiệp như sản xuất chính theo quy định hiện hành của Nhà nước.

Kế hoạch sản xuất sản phẩm thuộc các phần kế hoạch trên được tính toán cân nhắc kỹ trong quá trình xây dựng kế hoạch giữa xí nghiệp với cơ quan quản lý cấp trên trực tiếp và đều nằm trong một kế hoạch sản xuất - kỹ thuật - tài chính thống nhất của xí nghiệp. Xí nghiệp có trách nhiệm lập và báo cáo đầy đủ lên cơ quan quản lý cấp trên trực tiếp.

b) Về kế hoạch tiêu thụ sản phẩm:

- Xí nghiệp lập kế hoạch tiêu thụ sản phẩm đồng thời với việc lập kế hoạch sản xuất. Về nguyên tắc, tất cả các sản phẩm do xí nghiệp sản xuất ra đều phải bán cho các cơ quan thương nghiệp quốc doanh và các đơn vị kinh tế của Nhà nước theo kế hoạch phân phối sản phẩm đã được cơ quan giao kế hoạch duyệt sản xuất. Xí nghiệp không được tuỳ tiện đem sản phẩm trao đổi trực tiếp với nhau hoặc phân phối trong nội bộ trái với chế độ quản lý hiện hành của Nhà nước.

- Những sản phẩm là hàng tiêu dùng thuộc sản xuất phụ mà các tổ chức thương nghiệp quốc doanh không nhận tiêu thụ thì các xí nghiệp được tổ chức tiêu thụ theo giá đã đăng ký và được duyệt nhưng phải bảo đảm nộp đủ thuế cho Nhà nước theo sự hướng dẫn của Bộ Tài chính.

- Trường hợp xí nghiệp cần dùng một phần sản phẩm thuộc phần kế hoạch bổ sung hoặc sản phẩm phụ để trao đổi lấy vật tư phục vụ sản xuất thì xí nghiệp phải tính trước vào kế hoạch trình cơ quan quản lý cấp trên trực tiếp duyệt cùng với kế hoạch sản xuất. Trường hợp cần trao đổi đột xuất không định trước trong kế hoạch, xí nghiệp phải báo cáo ngay cho cơ quan quản lý cấp trên trực tiếp xét duyệt. Sau 15 ngày kể từ khi nhận được báo cáo nếu cơ quan quản lý cấp trên trực tiếp không trả lời thì xí nghiệp được quyền thực hiện theo đề nghị của mình.

- Trước mỗi kỳ kế hoạch, bộ trưởng và chủ tịch Uỷ ban nhân dân tỉnh, thành phố quy định rõ tỷ lệ và mức cụ thể đối với từng sản phẩm phụ mà xí nghiệp trực thuộc được mua lại theo giá bán buôn công nghiệp để thưởng cho công nhân, viên chức. Khi xác định tỷ lệ và mức sản phẩm phụ xí nghiệp được mua lại, bộ trưởng và chủ tịch Uỷ ban nhân dân tỉnh, thành phố phải xem xét cụ thể tầm quan trọng, giá trị sử dụng của những sản phẩm đó để tránh gây tình trạng chênh lệch thu nhập bất hợp lý giữa các xí nghiệp trong cùng ngành và trên cùng một địa phương.

c). Về kế hoạch vật tư:

- Để tạo điều kiện chủ động cho xí nghiệp, cần khuyến khích cho xí nghiệp đặt và mở rộng các mối quan hệ kinh tế trực tiếp, ổn định và lâu dài với các đơn vị cung ứng vật tư bằng việc ký kết các hợp đồng kinh tế hoặc thông qua hiệp tác, liên kết kinh tế giữa các xí nghiệp để tìm thêm vật tư phục vụ cho sản xuất. Thực hiện chế độ quyết toán vật tư đối với từng xí nghiệp. Nếu xí nghiệp đã nhận đủ vật tư nhưng không hoàn thành chỉ tiêu sản xuất và giao nộp sản phẩm cho Nhà nước, thì ghi nợ và trừ vào chỉ tiêu cung ứng kỳ kế hoạch sau.

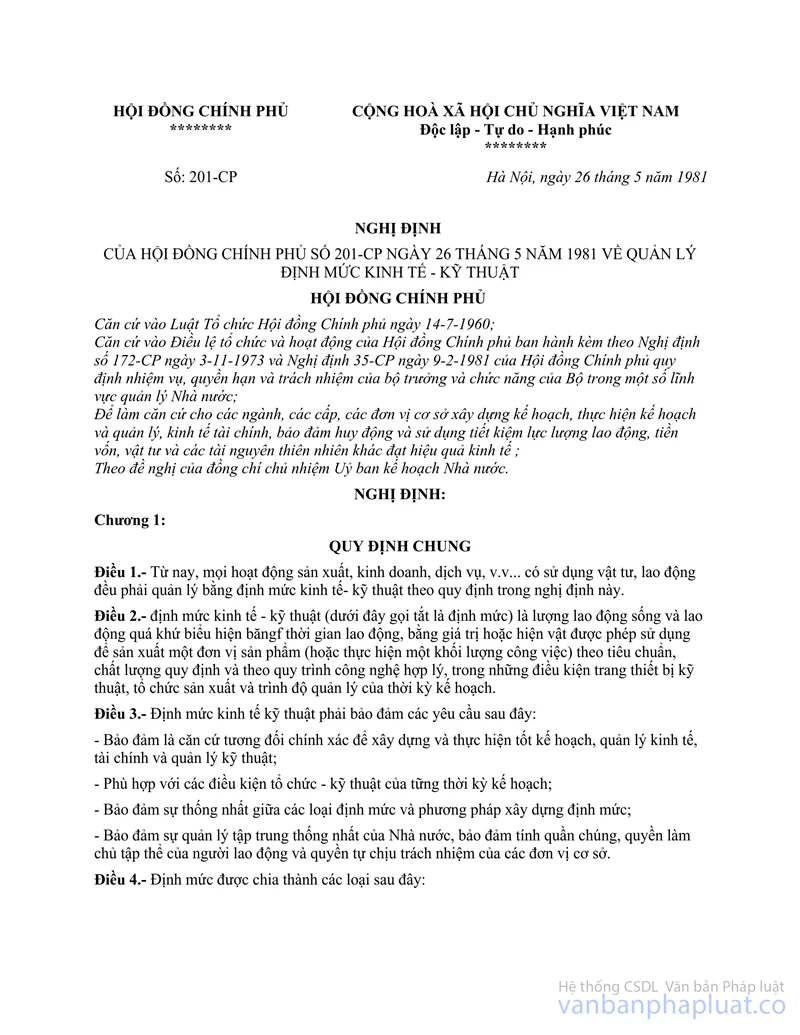

- Việc sử dụng vật tư thuộc diện Nhà nước thống nhất quản lý và cung ứng cho xí nghiệp, phải được tính toán sòng phẳng giữa cơ quan quản lý cấp trên trực tiếp với xí nghiệp và được cân đối chặt chẽ với nhiệm vụ được giao dựa trên các tiêu chuẩn, định mức kinh tế - kỹ thuật do Nhà nước hoặc ngành ban hành theo nghị định số 201- CP về quản lý định mức kinh tế - kỹ thuật ngày 26-5-1981 của Hội đồng Chính phủ, phải ưu tiên cho nhiệm vụ sản xuất - kinh doanh được Nhà nước giao. Xí nghiệp không được lấy bớt vật tư Nhà nước cung ứng cho nhiệm vụ sản xuất chính để làm mặt hàng sản xuất phụ hoặc làm các công việc khác. Cuối kỳ kế hoạch cơ quan quản lý cấp trên trực tiếp và xí nghiệp phải cùng nhau quyết toán vật tư phần Nhà nước cung ứng cho xí nghiệp.

- Nếu xí nghiệp hoàn thành tốt nhiệm vụ sản xuất, nhưng vẫn tiết kiệm được vật tư mà Nhà nước cung ứng để làm thêm sản phẩm Nhà nước giao trong kế hoạch thì được coi là vượt kế hoạch, và được khuyến khích theo chế độ trích lợi nhuận vượt kế hoạch và thưởng tiết kiệm do Bộ tài chính quy định.

- Nếu xí nghiệp cố gắng tạo nguồn vật tư trong nước để thay thế vật tư nhập khẩu bằng cách phát huy sáng kiến, cải tiến kỹ thuật sử dụng các vật tư mới để sản xuất sản phẩm mới thì ngoài việc được khen thưởng vè sáng kiến, còn được thưởng về tiết kiệm ngoại tệ trong sản xuất, và được tính vào thành tích chung của xí nghiệp để hưởng các quyền lợi khác.

- Đối với phần vật tư do xí nghiệp tự tìm kiếm (như huy động vật tư tồn kho ứ đọng; mua nguyên liệu nông, lâm, hải sản; vay ngoại tệ để nhập khẩu vật tư, phụ tùng; nhận vật tư gia công của các cơ sở kinh tế thuộc trung ương và địa phương quản lý để đưa vào sản xuất, cần phải tính toán chặt chẽ và thực hiện nghiêm túc các chính sách, chế độ hiện hành về chế độ quản lý vật tư, ngoại tệ, tiền mặt và giá cả.

d) Về kế hoạch lao động tiền lương:

Được tính toán cân đối chặt chẽ cho toàn bộ kế hoạch sản xuất của xí nghiệp (gồm phần kế hoạch được Nhà nước bảo đảm cân đối vật tư chủ yếu, phần kế hoạch bổ sung của xí nghiệp và kế hoạch sản xuất phụ), căn cứ vào định mức lao động, định mức biên chế và chế độ tiền lương hiện hành của Nhà nước và tổng hợp thành kế hoạch lao động tiền lương chung của xí nghiệp trình cơ quan quản lý cấp trên trực tiếp phê chuẩn.

Đối với những xí nghiệp thực hiện Quyết định số 48-CT ngày 6-3-1982 của Chủ tịch Hội đồng bộ trưởng về khoán quỹ lương theo khối lượng sản xuất kinh doanh, thì mức chi phí tiền lương trên một đơn vị sản phẩm và quỹ tiền lương cần được xác định tương ứng với từng phần kế hoạch sản xuất (theo hướng dẫn tại Thông tư số 5- UB/LĐTL ngày 14-4-1982 của Uỷ ban kế hoạch Nhà nước) và tổng hợp thành kế hoạch quỹ lương chung của xí nghiệp. Sau khi được cơ quan quản lý cấp trên trực tiếp phê chuẩn, xí nghiệp phải đăng ký kế hoạch quỹ tiền lương tương ứng với kế hoạch sản xuất tại cơ quan ngân hàng để thực hiện việc kiểm soát và cấp phát quỹ tiền lương theo mức độ hoàn thành kế hoạch sản xuất. Nếu hoàn thành kế hoạch sản xuất 100% thì tiền lương được cấp đủ 100% theo kế hoạch, nếu thực hiện hụt hoặc vượt kế hoạch sản xuất thì quỹ tiền lương giảm đi hoặc tăng lên theo tỷ lệ tương ứng như Quyết định số 172-HĐBT ngày 9-10-1982 của Hội đồng Bộ trưởng về tiền tệ, tín dụng, thanh toán trong thời gian trước mắt. Giám đốc xí nghiệp được quyền sử dụng quỹ lương cấp phát theo khối lượng sản xuất, chủ động vận dụng các hình thức trả lương, trả thưởng phù hợp với đặc điểm và yêu cầu sản xuất, bảo đảm mối quan hệ thu nhập hợp lý trong xí nghiệp.

Chế độ tiền lương, tiền thưởng phải theo đúng quy định hiện hành của Nhà nước, nếu có những ý kiến bổ sung cần phải báo cáo cấp trên duyệt, tránh tất cả sự lãng phí, lợi dụng làm sai chính sách chế độ lãng phí, lợi dụng làm sai chính sách chế độ trong việc thưởng, liên hoan, quà cáp...

đ) Về kế hoạch giá thành và tích luỹ phát sinh:

- Về kế hoạch giá thành:

Đối với những sản phẩm làm bằng vật tư chủ yếu do Nhà nước cung ứng.

Việc lập kế hoạch giá thành sản phẩm được áp dụng theo Quyết định số 302- TTg ngày 7-7-1976 của Thủ tướng Chính phủ và các thông tư hướng dẫn hiện hành của Uỷ ban Kế hoạch Nhà nước.

Đối với những sản phẩm thuộc phần kế hoạch bổ sung, về nguyên tắc, lập kế hoạch chi phí sản xuất và tính giá thành đơn vị sản phẩm vẫn áp dụng đúng theo chế độ hiện hành. Đối với các chi phí trực tiếp như tiền lương, chi phí vật tư đều phải tính toán trên cơ sở định mức kinh tế kỹ thuật đã được duyệt. Các chi phí quản lý sản xuất như chi phí sử dụng máy móc thiết bị, chi phí phân xưởng, chi phí quản lý xí nghiệp, chi phí ngoài sản xuất phải được tính toán đầy đủ theo quy định thống nhất của Nhà nước.

Để thuận tiện cho công tác kế hoạch hoá và hạch toán giá thành sản phẩm, chi phí vật tư (cả phần vật tư do Nhà nước cung ứng và phần vật tư do xí nghiệp tự tìm kiếm) tính theo giá chỉ đạo của Nhà nước. Phần chênh lệch giá vật tư chủ yếu do xí nghiệp tự tìm kiếm được tính toán và ghi thành một khoản mục riêng để tổng hợp đầy đủ vào chi phí sản xuất sản phẩm (khoản mục chênh lệch giá vật tư chủ yếu). Phần chênh lệch giá vật tư chủ yếu do xí nghiệp tự tìm kiếm được phân bổ vào giá thành đơn vị sản phẩm thuộc phần kế hoạch bổ sung của xí nghiệp.

Như vậy, giá thành đơn vị sản phẩm của những sản phẩm thuộc phần kế hoạch bổ sung của xí nghiệp (ký hiệu là Zb) là:

|

Zb |

|

Giá thành sản phẩm theo giá chỉ đạo của Nhà nước |

|

Chênh lệch giá vật tư chủ yếu do xí nghiệp tự tìm kiếm |

(+) Khi giá vật tư chủ yếu do xí nghiệp tự tìm kiếm cao hơn giá chỉ đạo của Nhà nước.

(-) Khi giá vật tư chủ yếu do xí nghiệp tự tìm kiếm thấp hơn giá chỉ đạo của Nhà nước.

Đối với những xí nghiệp có sản phẩm do khách hàng gia công đặt hàng, hoặc mở rộng thêm các công việc có tính chất công nghiệp và sản xuất phụ phải tính toán đầy đủ các chi phí vào giá thành sản phẩm theo quy định thống nhất của Nhà nước.

- Về tích luỹ phát sinh bao gồm lợi nhuận và thu quốc doạnh (hoặc thuế) phát sinh trong năm kế hoạch, về nguyên tắc tính toán theo chế độ hiện hành, dựa trên cơ sở giá bán buôn xí nghiệp, giá bán buôn công nghiệp và giá thành kế hoạch để xác định mức tích luỹ phát sinh và mức lợi nhuận kế hoạch của sản lượng hàng hoá thực hiện.

Đối với những sản phẩm làm bằng vật tư chủ yếu do Nhà nước cung ứng:

|

|

|

Doanh thu tiêu thụ sản phẩm hàng hoá thực hiện tính theo giá bán buôn công nghiệp |

|

Giá thành kế hoạch của sản phẩm hàng hoá thực hiện tính theo giá chỉ đạo của Nhà nước |

Đối với những sản phẩm thuộc phần kế hoạch bổ sung:

|

|

|

Doanh thu tiêu thụ sản phẩm hàng hoá thực hiện tính theo giá bán buôn công nghiệp |

|

Giá thành kế hoạch sản phẩm hàng hoá thực hiện tính theo giá chỉ đạo của Nhà nước |

|

Chênh lệch giá vật tư chủ yếu do xí nghiệp tự tìm kiếm |

Kế hoạch tích luỹ phát sinh của xí nghiệp bao gồm mức tích luỹ phát sinh của những sản phẩm làm bằng vật tư chủ yếu do Nhà nước cung ứng, mức tích luỹ phát sinh của những sản phẩm thuộc phần kế hoạch bổ sung và mức tích luỹ phát sinh của những sản phẩm thuộc phần kế hoạch bổ sung và mức tích luỹ phát sinh của những sản phẩm sản xuất phụ.

e) Về đánh giá hoàn thành kế hoạch:

Về nguyên tắc, việc đánh giá hoàn thành kế hoạch của các xí nghiệp sản xuất công nghiệp quốc doanh căn cứ vào hệ thống chỉ tiêu kế hoạch pháp lệnh do Hội đồng trưởng ban hành và chế độ xét duyệt, đánh giá hoàn thành kế hoạch do Nhà nước quy định.

III. ĐỐI VỚI CÁC XÍ NGHIỆP PHẢI CHUYỂN HƯỚNG SẢN XUẤT:

Việc kế hoạch hoá của các xí nghiệp này dựa vào nhiệm vụ sản xuất mới đã được Nhà nước duyệt và điều kiện cụ thể về khả năng cung ứng vật tư chủ yếu của Nhà nước cho xí nghiệp mà áp dụng các hình thức kế hoạch hoá thích hợp như đã quy định ở trên.

Thông tư này có hiệu lực thi hành kể từ ngày ký. Trong quá trình thực hiện các Bộ và địa phương phản ánh cho Uỷ ban Kế hoạch Nhà nước biết những vướng mắc để kịp thời sửa đổi, bổ sung cho phù hợp.

|

|

Vũ Đại (Đã ký) |