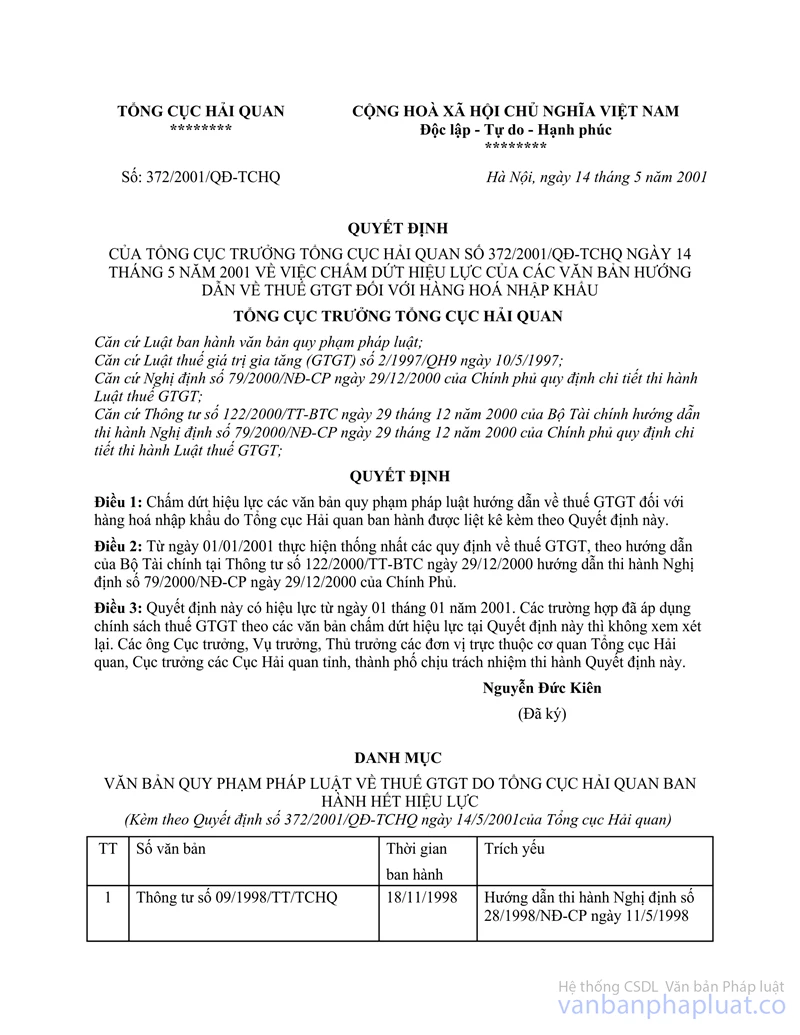

Thông tư 13/1998/TT-TCHQ hướng dẫn quản lý thuế nhập khẩu giá trị gia tăng nhập khẩu nguyên liệu vật liệu sản xuất hàng hóa xuất khẩu đã được thay thế bởi Quyết định 372/2001/QĐ-TCHQ chấm dứt hiệu lực văn bản hướng dẫn thuế GTGT đối với hàng hoá nhập khẩu và được áp dụng kể từ ngày 01/01/2001.

Nội dung toàn văn Thông tư 13/1998/TT-TCHQ hướng dẫn quản lý thuế nhập khẩu giá trị gia tăng nhập khẩu nguyên liệu vật liệu sản xuất hàng hóa xuất khẩu

|

TỔNG CỤC HẢI QUAN |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13/1998/TT-TCHQ |

Hà Nội, ngày 14 tháng 12 năm 1998 |

THÔNG TƯ

CỦA TỔNG CỤC HẢI QUAN SỐ 13/1998/TT-TCHQ NGÀY 14 THÁNG 12 NĂM 1998 HƯỚNG DẪN QUẢN LÝ VỀ THUẾ NHẬP KHẨU VÀ THUẾ GTGT ĐỐI VỚI LOẠI HÌNH NHẬP KHẨU NGUYÊN VẬT LIỆU ĐỂ SẢN XUẤT HÀNG HOÁ XUẤT KHẨU

Căn cứ điểm 3 Điều 4 Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu.

Căn cứ điểm 2 Điều 14 Luật thuế giá trị gia tăng.

Căn cứ điểm 21 Điều 4 Nghị định số 28/1998/NĐ-CP ngày 18/11/1998 quy định chi tiết thi hành Luật thuế giá trị gia tăng.

Để thực hiện thống nhất việc quản lý thuế nhập khẩu và thuế GTGT đối với loại hình nhập khẩu vật liệu để sản xuất hàng xuất khẩu, Tổng cục Hải quan hướng dẫn thực hiện như sau:

I. PHẠM VI ÁP DỤNG

1. Loại hình nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu là hình thức mua đứt bán đoạn, chủ sở hữu nguyên vật liệu nhập khẩu là các doanh nghiệp sản xuất, kinh doanh trong nước Việt Nam (bao gồm cả các xí nghiệp đầu tư, liên doanh) tự đăng ký, tự xây dựng mẫu, định mức tiêu hao nguyên vật liệu và chịu trách nhiệm sản xuất ra sản phẩm thì các doanh nghiệp này tự tìm thị trường để xuất khẩu.

2. Nguyên vật liệu nhập khẩu để sản xuất hàng xuất khẩu được xét hoàn thuế nhập khẩu và xét hoàn thuế GTGT bao gồm:

Vật tư, nguyên liệu trực tiếp cấu thành thực thể sản phẩm xuất khẩu và các loại vật tư, nguyên liệu tham gia vào quá trình sản xuất hàng hoá xuất khẩu nhưng không trực tiếp cấu thành thực thể sản phẩm xuất khẩu, giấy, phấn, bút vẽ, bút gạch dấu, đinh ghim quần áo, mực sơn in, bàn chải, keo, chổi quét keo, khung in lưới, kếp tẩy, dầu đánh bóng... mà đã được doanh nghiệp xây dựng thành định mức tiêu hao cho đơn vị sản phẩm.

3. Đối với công cụ lao động nhập khẩu để phục vụ sản xuất hàng xuất khẩu như thớt chặt, khuôn mẫu, kềm, kéo, kim máy, tài liệu kỹ thuật, vật tư của máy móc thiết bị (phụ tùng, dụng cụ)... thì không thuộc diện được xét hoàn thuế nhập khẩu và hoàn thuế GTGT theo quy định trên.

II. CHẾ ĐỘ QUẢN LÝ THUẾ NHẬP KHẨU VÀ THUẾ GTGT

1. Nguyên vật liệu nhập khẩu để sản xuất hàng xuất khẩu là đối tượng chịu thuế nhập khẩu và thuế giá trị gia tăng và được hoàn thuế nhập khẩu và thuế GTGT tương ứng với tỷ lệ sản phẩm xuất khẩu trên cơ sở định mức sử dụng nguyên vật liệu.

2. Thời gian ấn hạn nộp thuế nhập khẩu và nộp thuế GTGT đối với nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu là 9 tháng (275 ngày) kể từ ngày đối tượng nộp thuế nhận được thông báo thuế chính thức của cơ quan hải quan về số thuế phải nộp.

a. Trong thời gian ân hạn 275 ngày nếu doanh nghiệp đã thực xuất khẩu số sản phẩm thì doanh nghiệp không phải nộp thuế nhập khẩu, thuế GTGT đối với nguyên vật liệu đã nhập khẩu tương ứng với số sản phẩm đã thực xuất trên cơ sở định mức sử dụng nguyên vật liệu.

b. Nếu ngoài thời gian ân hạn 275 ngày mà doanh nghiệp chưa thực xuất khẩu sản phẩm hoặc chưa xuất khẩu hết số sản phẩm tương ứng phải xuất khẩu thì doanh nghiệp phải nộp thuế nhập khẩu, thuế GTGT đối với số nguyên vật liệu tương ứng với số sản phẩm chưa xuất khẩu. Số thuế nộp này chuyển vào tài khoản tạm thu - thực chất là treo để theo dõi tạo thuận lợi cho việc hoàn thuế. Đến khi có sản phẩm thực xuất khẩu thì doanh nghiệp sẽ được hoàn thuế nhập khẩu và thuế GTGT đã nộp. Trường hợp doanh nghiệp chưa nộp thuế nhập khẩu, thuế GTGT cho phần nguyên liệu tương ứng kéo dài 275 ngày kể từ ngày thứ 276, mỗi ngày chậm nộp thuế sẽ bị phạt 0,1% (một phần nghìn) cho tới ngày thực xuất khẩu số sản phẩm tương ứng sản xuất từ nguyên vật liệu nhập khẩu.

c. Phần nguyên vật liệu được phép tiêu thụ nội địa thì doanh nghiệp phải nộp thuế nhập khẩu và thuế GTGT vào ngân sách Nhà nước theo quy định.

3. Thủ tục và thẩm quyền xét hoàn thuế nhập khẩu, thuế giá trị gia tăng và xét không thu thuế nhập khẩu, thuế giá trị gia tăng.

a. Hồ sơ hoàn thuế (không thu thuế) nhập khẩu, thuế giá trị gia tăng bao gồm:

- Công văn đề nghị hoàn lại thuế (không thu thuế) nhập khẩu, thuế giá trị gia tăng đã nộp của doanh nghiệp, trong đó có phương án giải trình cụ thể về số lượng hàng xuất khẩu, mức tiêu hao nguyên vật liệu nhập khẩu, số thuế nhập khẩu, thuế giá trị gia tăng đã nộp, số thuế nhập khẩu, thuế giá trị gia tăng xin hoàn;

- Hợp đồng xuất khẩu hàng hoá ký kết với nước ngoài (trong đó có ghi rõ số lượng, quy cách, phẩm chất, chủng loại... hàng xuất khẩu) và hợp đồng nhập khẩu nguyên liệu, vật tư để sản xuất hàng xuất khẩu.

- Tờ khai hải quan hàng nhập khẩu nguyên liệu, vật tư đã thanh toán khoản hải quan.

- Tờ khai hải quan hàng xuất khẩu có xác nhận thực xuất của Hải quan cửa khẩu.

- Biên lai nộp thuế (giấy thông báo thuế);

- Hợp đồng uỷ thác xuất khẩu, nhập khẩu (nếu là xuất nhập khẩu uỷ thác).

Định mức tiêu hao nguyên liệu, vật tư sử dụng vào sản xuất sản phẩm xuất khẩu do doanh nghiệp xây dựng và Giám đốc doanh nghiệp chịu trách nhiệm về cơ sở pháp lý, tính chính xác đúng đắn của định mức đăng ký với cơ quan hải quan (nơi làm thủ tục xuất khẩu và nhập khẩu sản phẩm sau này). Việc đăng ký định mức với cơ quan hải quan phải được tiến hành trước khi làm thủ tục nhập khẩu. Trường hợp đăng ký định mức không đúng với mức tiêu hao sản xuất thực tế thì doanh nghiệp phải báo cáo ngay với cơ quan hải quan nơi đã đăng ký định mức để làm căn cứ thanh khoản, hoàn thuế cho lô hàng đã đăng ký.

b. Cơ quan hải quan thu thuế được gửi vào một tài khoản riêng của Cục Hải quan tỉnh, thành phố tại Kho bạc. Khi đối tượng được hoàn lại thuế nộp hồ sơ đề nghị xét hoàn thuế thì Cục Hải quan tỉnh, thành phố căn cứ vào hồ sơ quy định để kiểm tra, xem xét và ký quyết định hoàn thuế, không thu thuế và thực hiện việc hoàn lại thuế cho đối tượng được hoàn thuế từ tài khoản tạm thu tiền gửi nói trên tại kho bạc.

III. TỔ CHỨC THỰC HIỆN

1. Thủ tục hải quan đối với loại hình nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu (theo hình thức mua đứt bán đoạn) được thực hiện tương tự như những lô hàng kinh doanh xuất nhập khẩu.

Doanh nghiệp nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu phải khai báo tính thuế, đăng ký làm thủ tục theo quy định hiện hành.

Cơ quan hải quan làm thủ tục kiểm tra, xác định số thuế nhập khẩu, thuế giá trị gia tăng phải nộp, ra thông báo thuế nhập khẩu, thuế giá trị gia tăng với kỳ hạn là 275 ngày và theo dõi, quản lý thanhkhoản cho từng lô hàng xuất nhập khẩu theo quy định.

2. Thủ tục giám sát và quản lý nhập khẩu nguyên vật liệu sản xuất hàng xuất khẩu thực hiện theo Quy chế số 126-TCHQ/GSQL ngày 08-04-1995 của Tổng cục Hải quan (phần giám sát, quản lý nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu) và các quy định hiện hành của Bộ Tài chính, Bộ Thương mại và Tổng cục Hải quan.

3. Do đặc điểm loại hình nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu với thời gian ân hạn nộp thuế 275 ngày, để công tác quản lý, theo dõi chặt chẽ, có hiệu quả ngăn ngừa những trường hợp lợi dụng thời gian ân hạn nộp thuế 275 ngày để nhập khẩu nguyên vật liệu nhưng không sử dụng để sản xuất hàng xuất khẩu hoặc chỉ sử dụng một phần nguyên vật liệu để sản xuất hàng xuất khẩu, số còn lại tiêu thụ trong nước thì phải được phép của Bộ Thương mại (nếu nguyên vật liệu nhập khẩu thuộc diện quản lý theo hạn ngạch), trong trường hợp này doanh nghiệp phải khai báo nộp thuế cho cơ quan hải quan nơi doanh nghiệp đã đăng ký tờ khai nhập khẩu trong thời hạn hai (02) ngày kể từ ngày thay đổi mục đích sử dụng. Nếu doanh nghiệp lợi dụng việc sử dụng nguyên vật liệu nhập khẩu đem tiêu thụ nội địa thì ngoài việc bị xử lý thu thuế, phạt chậm nộp thuế nhập khẩu, thuế giá trị gia tăng, doanh nghiệp còn phải bị xử lý vi phạm pháp luật về thuế.

4. Thông tư này có hiệu lực kể từ ngày 01/01/1999.

Các văn bản hướng dẫn trước đây trái với Thông tư này đều bãi bỏ.

Cục Hải quan các tỉnh, thành phố tổ chức triển khai quán triệt thực hiện, trong quá trình thực hiện nếu có vấn đề gì vướng mắc thì báo cáo lên Tổng cục Hải quan để kịp thời chỉ đạo hướng dẫn.

|

|

Phan Văn Dĩnh (Đã ký) |