Nội dung toàn văn Thông tư 138/2012/TT-BTC hướng dẫn phân bổ giá trị lơi thế kinh doanh

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 138/2012/TT-BTC |

Hà Nội, ngày 20 tháng 08 năm 2012 |

THÔNG TƯ

HƯỚNG DẪN PHÂN BỔ GIÁ TRỊ LỢI THẾ KINH DOANH ĐỐI VỚI CÔNG TY CỔ PHẦN ĐƯỢC CHUYỂN ĐỔI TỪ CÔNG TY NHÀ NƯỚC

Căn cứ Luật Doanh nghiệp số 60/2005/QH11 ngày 29/11/2005;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Để việc hạch toán chi phí của doanh nghiệp được thống nhất đáp ứng yêu cầu quản lý;

Xét đề nghị của Cục trưởng Cục Tài chính doanh nghiệp;

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn phân bổ giá trị lợi thế kinh doanh đối với công ty cổ phần được chuyển đổi từ công ty nhà nước.

Điều 1. Đối tượng áp dụng

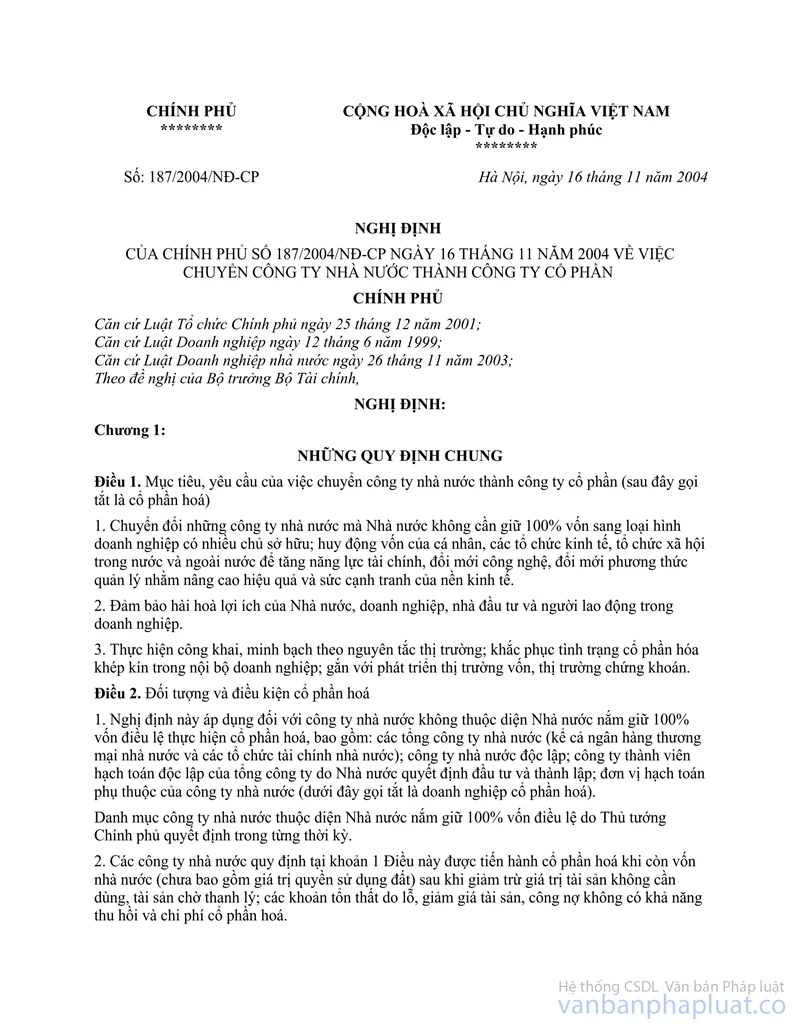

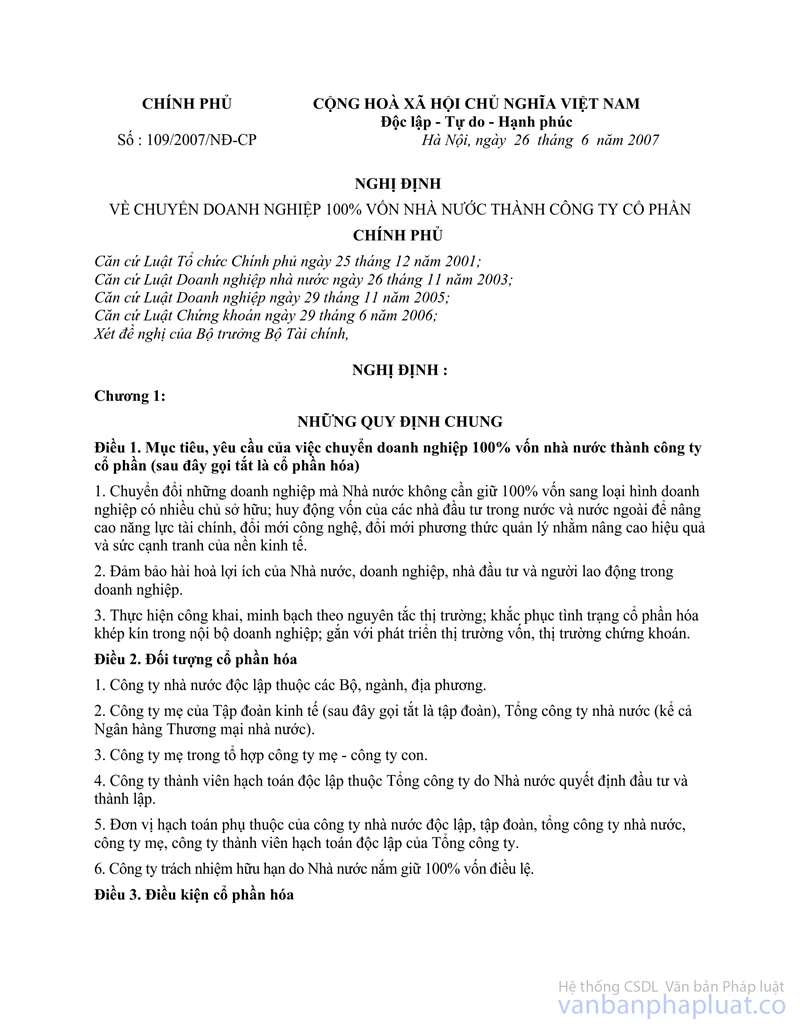

1. Thông tư này áp dụng đối với các công ty cổ phần được chuyển đổi từ công ty nhà nước theo quy định tại Nghị định số 64/2002/NĐ-CP ngày 19/6/2002 của Chính phủ về việc chuyển doanh nghiệp nhà nước thành công ty cổ phần; Nghị định số 187/2004/NĐ-CP ngày 16/11/2004 của Chính phủ về việc chuyển công ty nhà nước thành công ty cổ phần; Nghị định số 109/2007/NĐ-CP ngày 26/06/2007 của Chính phủ về việc chuyển doanh nghiệp 100% vốn nhà nước thành công ty cổ phần, có giá trị lợi thế kinh doanh được tính vào giá trị doanh nghiệp khi xác định giá trị doanh nghiệp cổ phần hóa theo phương pháp tài sản và được cấp có thẩm quyền phê duyệt theo quy định.

2. Công ty cổ phần quy định tại khoản 1 Điều này chưa thực hiện phân bổ hoặc chưa phân bổ hết giá trị lợi thế kinh doanh được tính vào giá trị doanh nghiệp khi thực hiện cổ phần hóa theo quy định hiện hành.

Điều 2. Phân bổ giá trị lợi thế kinh doanh

1. Công ty cổ phần quy định tại Điều 1 Thông tư này được phân bổ giá trị lợi thế kinh doanh đã tính trong giá trị doanh nghiệp cổ phần hóa được cơ quan có thẩm quyền phê duyệt vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

2. Thời gian thực hiện phân bổ không quá 10 năm kể từ khi công ty cổ phần chính thức đi vào hoạt động (được cấp giấy chứng nhận đăng ký doanh nghiệp công ty cổ phần lần đầu). Trường hợp kể từ khi chính thức chuyển thành công ty cổ phần, doanh nghiệp chưa thực hiện phân bổ giá trị lợi thế kinh doanh vào chi phí của doanh nghiệp thì thời gian thực hiện phân bổ không quá 10 năm kể từ khi công ty cổ phần thực hiện phân bổ.

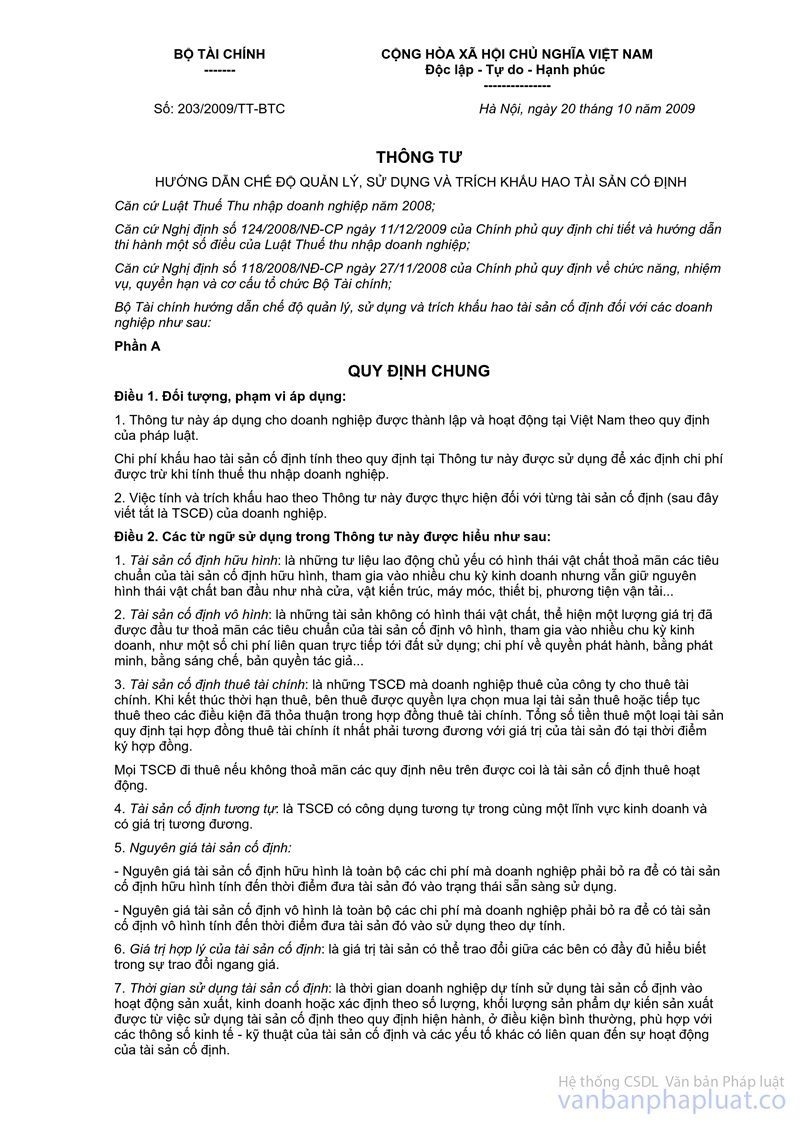

3. Trường hợp sau khi chuyển thành công ty cổ phần, doanh nghiệp đã thực hiện phân bổ giá trị lợi thế kinh doanh vào chi phí của doanh nghiệp theo quy định tại Thông tư số 203/2009/TT-BTC ngày 20/10/2009 của Bộ Tài chính và các văn bản hướng dẫn khác của Bộ Tài chính theo thời gian phân bổ là 3 năm, nếu giá trị lợi thế kinh doanh vẫn chưa được phân bổ hết, công ty cổ phần tiếp tục thực hiện phân bổ vào chi phí của doanh nghiệp nhưng phải đảm bảo tổng thời gian thực hiện phân bổ giá trị lợi thế kinh doanh không quá 10 năm theo quy định tại Thông tư này.

Công ty cổ phần khi thực hiện phân bổ giá trị lợi thế kinh doanh theo quy định tại Thông tư này nếu phát sinh lỗ thì công ty cổ phần thực hiện chuyển lỗ trừ vào thu nhập chịu thuế của những năm sau theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Điều 3. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành từ ngày 05 tháng 10 năm 2012.

2. Các công ty cổ phần có giá trị lợi thế kinh doanh do doanh nghiệp tự xác định hoặc đã bỏ ra chi phí để có được lợi thế kinh doanh nhưng không được tính vào giá trị doanh nghiệp khi cổ phần hóa được cấp có thẩm quyền phê duyệt (kể cả doanh nghiệp cổ phần được chuyển đổi từ công ty nhà nước), doanh nghiệp thực hiện phân bổ theo quy định hiện hành, không áp dụng theo Thông tư này.

3. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị cơ quan, đơn vị phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |