Thông tư 146/2009/TT-BTC chế độ thu, nộp quản lý sử dụng lệ phí giải quyết liên quan quốc tịch đã được thay thế bởi Thông tư 281/2016/TT-BTC phí khai thác sử dụng thông tin hộ tịch phí xác nhận có quốc tịch Việt Nam và được áp dụng kể từ ngày 01/01/2017.

Nội dung toàn văn Thông tư 146/2009/TT-BTC chế độ thu, nộp quản lý sử dụng lệ phí giải quyết liên quan quốc tịch

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

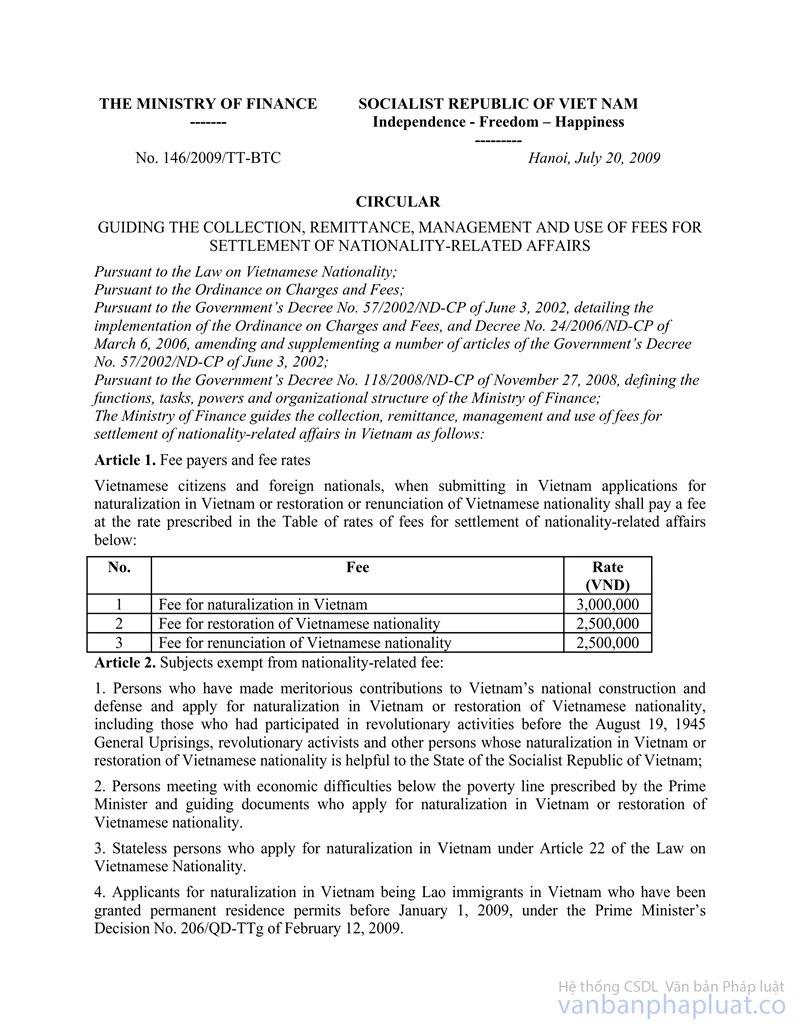

Số: 146/2009/TT-BTC |

Hà Nội, ngày 20 tháng 7 năm 2009 |

THÔNG TƯ

HƯỚNG DẪN CHẾ ĐỘ THU, NỘP VÀ QUẢN LÝ SỬ DỤNG LỆ PHÍ GIẢI QUYẾT CÁC VIỆC LIÊN QUAN ĐẾN QUỐC TỊCH

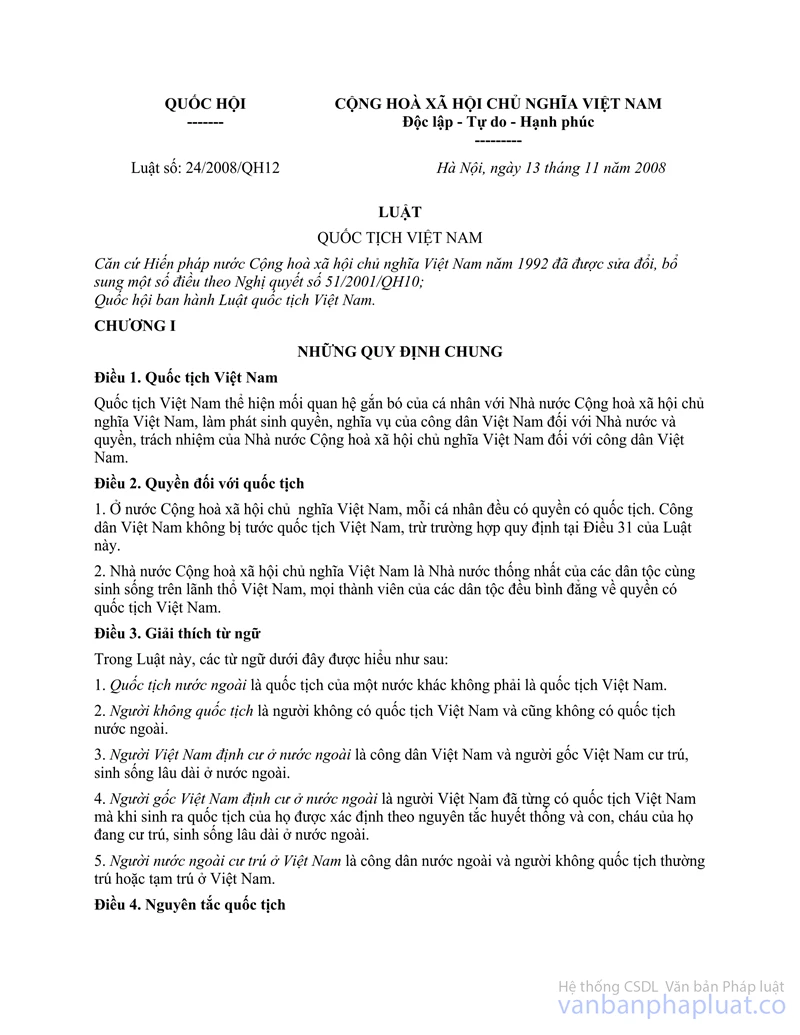

Căn cứ Luật Quốc tịch;

Căn cứ Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 và Nghị định số 24/2006/NĐ-CP

ngày 06/3/2006 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số

57/2002/NĐ-CP ngày 3/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh

phí và lệ phí;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Bộ Tài chính hướng dẫn chế độ thu, nộp và quản lý sử dụng lệ phí giải quyết các việc liên quan đến quốc tịch tại Việt Nam như sau:

Điều 1: Đối tượng thu và mức thu lệ phí:

Công dân Việt Nam và người nước ngoài khi nộp đơn tại Việt Nam để xin nhập quốc tịch Việt Nam, trở lại quốc tịch Việt Nam, thôi quốc tịch Việt Nam phải nộp một khoản lệ phí theo mức thu quy định tại Biểu mức thu lệ phí giải quyết các việc liên quan đến quốc tịch sau đây:

|

STT |

NỘI DUNG THU |

MỨC THU (VNĐ) |

|

1 |

Lệ phí xin nhập quốc tịch Việt Nam |

3.000.000 |

|

2 |

Lệ phí xin trở lại quốc tịch Việt Nam |

2.500.000 |

|

3 |

Lệ phí xin thôi quốc tịch Việt Nam |

2.500.000 |

Điều 2. Các đối tượng được miễn lệ phí liên quan đến quốc tịch:

1. Người có công lao đặc biệt đóng góp cho sự nghiệp xây dựng và bảo vệ tổ quốc Việt Nam xin nhập, xin trở lại quốc tịch Việt Nam bao gồm: Người tham gia, người hoạt động cách mạng trước Tổng khởi nghĩa 19/8/1945; người hoạt động cách mạng xin nhập, xin trở lại quốc tịch Việt Nam và các trường hợp khác mà việc nhập, việc trở lại quốc tịch Việt Nam có lợi cho Nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam”.

2. Người có hoàn cảnh kinh tế khó khăn theo quy định về chuẩn nghèo của Thủ tướng Chính phủ và các văn bản hướng dẫn thi hành xin nhập, xin trở lại quốc tịch Việt Nam .

3. Người không quốc tịch xin nhập quốc tịch Việt Nam theo quy định tại Điều 22 Luật Quốc tịch Việt Nam.

4. Người xin nhập quốc tịch Việt Nam là người Lào di cư sang Việt Nam đã được cấp phép cư trú ổn định trước ngày 01/01/2009 theo Quyết định số 206/QĐ-TTg ngày 12/02/2009 của Thủ tướng Chính phủ.

5. Người xin nhập quốc tịch Việt Nam là người Căm-pu-chia lánh nan diệt chủng từ những năm 1978 đến 1983 mà không có giấy tờ chứng minh quốc tịch gốc và đã từng được đăng ký tại các trại tị nạn ở Việt Nam do Cao uỷ Liên hợp quốc về người tị nạn (UNHCR) bảo trợ.

Điều 3: Tổ chức thu, nộp, quản lý và sử dụng:

1. Cơ quan thu lệ phí xin nhập quốc tịch Việt Nam, trở lại quốc tịch Việt Nam, thôi quốc tịch Việt Nam là Sở Tư pháp các tỉnh, thành phố trực thuộc Trung ương khi tiếp nhận hồ sơ xin nhập quốc tịch Việt Nam, trở lại quốc tịch Việt Nam, thôi quốc tịch Việt Nam và xin giữ quốc tịch Việt Nam. Cơ quan thu lệ phí có trách nhiệm đăng ký, kê khai nộp lệ phí vào ngân sách nhà nước theo quy định của Bộ Tài chính tại Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế.

2. Lệ phí giải quyết các việc liên quan đến quốc tịch là khoản thu thuộc Ngân sách Nhà nước. Cơ quan thu lệ phí được trích để lại tiền lệ phí thu được để trang trải chi phí cho hoạt động của đơn vị theo theo tỷ lệ như sau: Được trích lại 30% (ba mươi phần trăm) số tiền lệ phí thu được phục vụ cho công tác thẩm tra, xác minh hồ sơ và bù đắp các khoản chi phí khác liên quan đến việc giải quyết hồ sơ xin nhập quốc tịch, trở lại quốc tịch, thôi quốc tịch và giữ quốc tịch Việt Nam. Cơ quan thu lệ phí thực hiện nộp 70% (bảy mươi phần trăm) số tiền lệ phí thu được vào Ngân sách Nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của Mục lục Ngân sách nhà nước hiện hành.

3. Lệ phí xin nhập quốc tịch Việt Nam, trở lại quốc tịch Việt Nam, thôi quốc tịch Việt Nam thu bằng Việt Nam đồng (VNĐ).

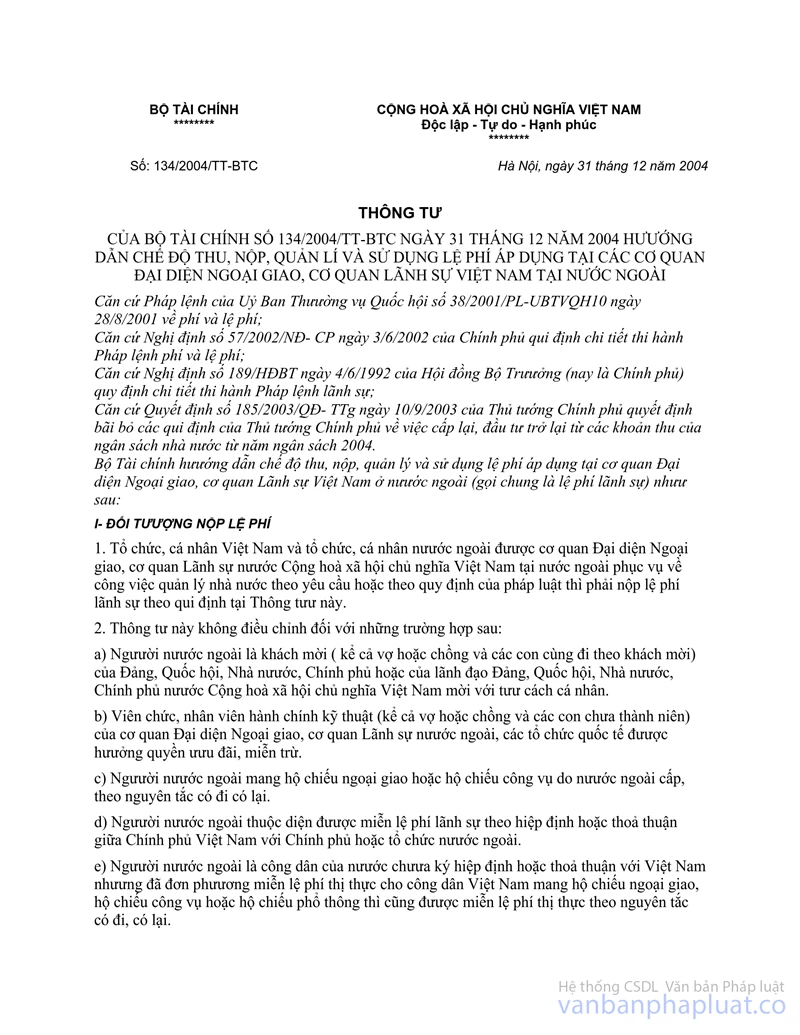

4. Lệ phí giải quyết các việc liên quan đến quốc tịch áp dụng cho người nước ngoài, người Việt Nam ở nước ngoài nộp đơn tại các Cơ quan đại diện Việt Nam ở nước ngoài được quy định tại Thông tư số 134/2004/TT-BTC ngày 31/12/2004 của Bộ Tài chính hướng dẫn chế độ thu, nộp, quản lý và sử dụng lệ phí áp dụng tại các cơ quan đại diện Việt Nam ở nước ngoài và các văn bản sửa đổi, bổ sung hoặc thay thế Thông tư này.

Điều 4: Tổ chức thực hiện:

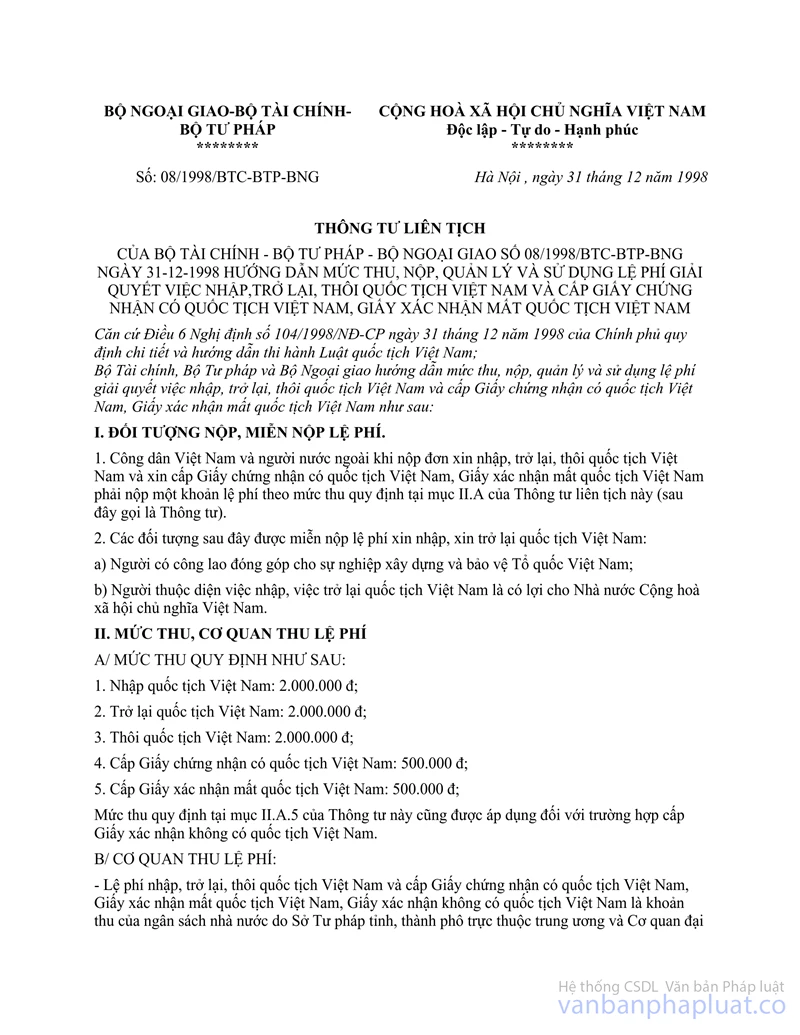

1. Thông tư này có hiệu lực thi hành sau 45 ngày, kể từ ngày ký. Thông tư này thay thế Thông tư liên tịch số 08/TTLT/BTC-BTP-BNG ngày 31/12/1998 hướng dẫn mức thu, nộp, quản lý và sử dụng lệ phí giải quyết việc nhập, trở lại, thôi quốc tịch Việt Nam và cấp giấy chứng nhận có quốc tịch Việt Nam, Giấy xác nhận mất quốc tịch Việt Nam.

2. Về miễn lệ phí nhập quốc tịch đối với số người Lào di cư sang Việt Nam đã được cấp phép cư trú ổn định trước ngày 01/01/2009 và có nguyện vọng xin nhập quốc tịch Việt Nam theo Quyết định số 206/QĐ-TTg ngày 12/02/2009 của Thủ tướng Chính phủ thì được miễn lệ phí quốc tịch kể từ ngày Quyết định số 206/QĐ-TTg có hiệu lực thi hành.

3. Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, công khai chế độ thu lệ phí không hướng dẫn tại Thông tư này được thực hiện theo hướng dẫn tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 và Thông tư số 45/2006/TT-BTC ngày 25/5/2006 sửa đổi, bổ sung Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí; Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế.

4. Tổ chức, cá nhân thuộc đối tượng nộp lệ phí và các cơ quan liên quan chịu trách nhiệm thi hành Thông tư này. Trong quá trình triển khai thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để xem xét, hướng dẫn./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |