Thông tư 18/2005/TT-BTC Luật thuế tiêu thụ đặc biệt sửa đổi 119/2003/TT-BTC đã được thay thế bởi Thông tư 64/2009/TT-BTC hướng dẫn Nghị định 26/2009/NĐ-CP Luật Thuế tiêu thụ đặc biệt và được áp dụng kể từ ngày 01/04/2009.

Nội dung toàn văn Thông tư 18/2005/TT-BTC Luật thuế tiêu thụ đặc biệt sửa đổi 119/2003/TT-BTC

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 18/2005/TT-BTC |

Hà Nội, ngày 08 tháng 3 năm 2005 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 18/2005/TT-BTC NGÀY 8 THÁNG 3 NĂM 2005 SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỂM CỦA THÔNG TƯ SỐ 149/2003/NĐ-CP">119/2003/TT-BTC NGÀY 12/12/2003 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 149/2003/NĐ-CP NGÀY 04/12/2003 CỦA CHÍNH PHỦ QUY ĐỊNH CHI TIẾT THI HÀNH LUẬT THUẾ TIÊU THỤ ĐẶC BIỆT VÀ LUẬT SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT THUẾ TIÊU THỤ ĐẶC BIỆT

Căn cứ Luật thuế tiêu thụ đặc biệt số 05/1998/QH10 ngày 20 tháng 5 năm 1998;

Căn cứ Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt số 08/2003/QH11 ngày 17 tháng 6 năm 2003;

Căn cứ Nghị định số 149/2003/NĐ-CP ngày 04/12/2003 của Chính phủ quy định chi tiết thi hành Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt (TTĐB);

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 1/7/2003 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn, cơ cấu tổ chức của Bộ Tài chính;

Căn cứ công văn số 1287/VPCP-KTTH ngày 19/3/2004 của Văn phòng Chính phủ đính chính về thời hạn cơ sở kinh doanh phải nộp quyết toán thuế TTĐB và công văn số 227/VPCP-KTTH ngày 14/1/2005 của Văn phòng Chính phủ thông báo ý kiến của Thủ tướng Chính phủ về thuế TTĐB đối với ô tô dưới 24 chỗ ngồi nhập khẩu vào khu chế xuất;

Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số điểm trong Thông tư số 149/2003/NĐ-CP">119/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính hướng dẫn thi hành Nghị định số 149/2003/NĐ-CP ngày 04/12/2003 của Chính phủ như sau:

1. Sửa đổi, bổ sung Mục II, Phần A như sau:

1.1. Sửa đổi điểm 1, Mục II, Phần A thành điểm 1 mới như sau:

- "1. Hàng hoá do các cơ sở sản xuất, gia công trực tiếp xuất khẩu ra nước ngoài bao gồm cả hàng hoá bán, gia công cho doanh nghiệp chế xuất, trừ ô tô dưới 24 chỗ ngồi bán cho doanh nghiệp chế xuất.

Cơ sở có hàng hoá thuộc đối tượng không chịu thuế TTĐB quy định tại điểm này phải có hồ sơ chứng minh là hàng đã thực tế xuất khẩu, cụ thể như sau:

- Hợp đồng bán hàng hoặc hợp đồng gia công cho nước ngoài.

- Hoá đơn bán hàng hoá xuất khẩu hoặc trả hàng, thanh toán tiền gia công.

- Tờ khai hàng hoá xuất khẩu có xác nhận của cơ quan Hải quan về hàng hoá đã xuất khẩu.

- Chứng từ thanh toán qua Ngân hàng.

Cơ sở sản xuất hàng hoá thuộc diện chịu thuế TTĐB nếu tạm xuất khẩu, tái nhập khẩu theo giấy phép tạm xuất khẩu, tái nhập khẩu, trong thời hạn chưa phải nộp thuế xuất khẩu, thuế nhập khẩu theo chế độ quy định thì khi tái nhập khẩu không phải nộp thuế TTĐB, nhưng khi cơ sở sản xuất bán hàng hoá này phải nộp thuế TTĐB."

1.2. Sửa đổi điểm 8, Mục II, Phần A thành điểm 8 mới như sau:

"8. Hàng hoá từ nước ngoài nhập khẩu vào khu chế xuất, doanh nghiệp chế xuất, trừ ô tô dưới 24 chỗ ngồi.

Hồ sơ, trình tự và thẩm quyền giải quyết không thu thuế TTĐB đối với các trường hợp quy định tại các điểm 4, 5, 6, 7 và 8 nêu trên được thực hiện như quy định về giải quyết không thu thuế, miễn thuế nhập khẩu theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu".

1.3. Bổ sung vào cuối Mục II, Phần A điểm 10 mới như sau:

"10. Xe chở người chuyên dùng trong các khu vui chơi, giải trí, thể thao không tham gia giao thông theo quy định của Luật giao thông đường bộ."

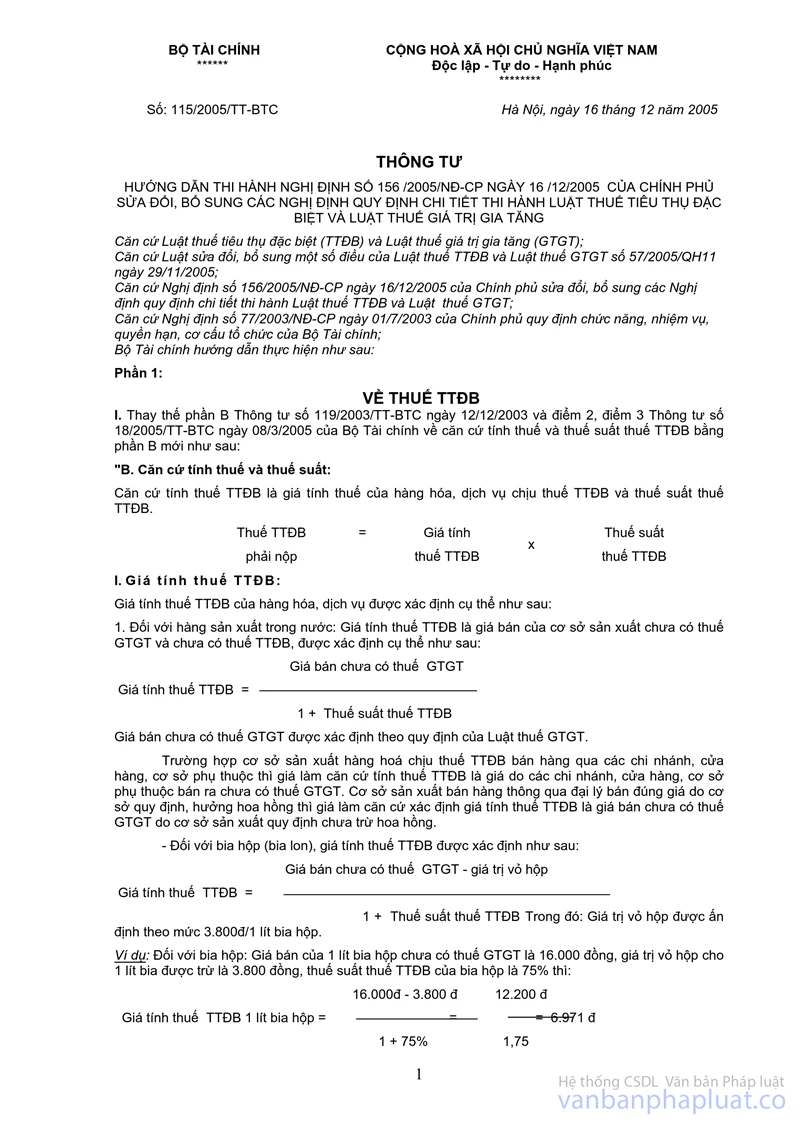

2. Sửa đổi điểm 3, Mục I, Phần B thành điểm 3 mới như sau:

"3. Đối với hàng hoá gia công: Giá tính thuế TTĐB là giá bán chưa có thuế TTĐB và chưa có thuế giá trị gia tăng (GTGT) của cơ sở đưa gia công, được xác định cụ thể như sau:

|

Giá tính thuế TTĐB đối với hàng hoá |

= |

Giá bán chưa có thuế GTGT của cơ sở đưa gia công 1+ Thuế suất thuế TTĐB" |

3. Bổ sung vào cuối Mục II, Phần B điểm 5 mới như sau:

"5. Mức thuế suất 25% áp dụng đối với xe ô tô từ 16 đến dưới 24 chỗ ngồi (bao gồm cả xe thiết kế vừa chở người vừa chở hàng và các loại xe lam)"

4. Sửa đổi, bổ sung điểm 2đ, Mục I, Phần C thành điểm 2đ mới như sau:

"Cơ sở kinh doanh xuất khẩu mua hàng để xuất khẩu nhưng không xuất khẩu mà bán trong nước thì trong thời hạn 5 ngày kể từ khi bán hàng phải kê khai và nộp đủ thuế TTĐB thay cho cơ sở sản xuất. Giá tính thuế TTĐB trong trường hợp này là giá bán chưa có thuế TTĐB và chưa có thuế GTGT, được xác định cụ thể như sau:

|

Giá tính |

= |

Giá bán trong nước của cơ sở xuất khẩu chưa có thuế GTGT 1+ Thuế suất thuế TTĐB |

Trường hợp cơ sở xuất khẩu kê khai giá bán (đã có thuế GTGT và thuế TTĐB) làm căn cứ xác định giá tính thuế TTĐB thấp hơn 10% so với giá bán trên thị trường thì cơ quan thuế ấn định giá tính thuế TTĐB theo quy định tại điểm 8đ, Phần D Thông tư số 149/2003/NĐ-CP">119/2003/TT-BTC."

5. Sửa đổi điểm 5a, Mục I, Phần C thành điểm 5a mới như sau:

"5. Quyết toán thuế TTĐB:

Cơ sở sản xuất hàng hóa, kinh doanh dịch vụ chịu thuế TTĐB phải quyết toán thuế TTĐB theo quy định sau:

a. Cơ sở sản xuất hàng hóa, kinh doanh dịch vụ chịu thuế TTĐB phải thực hiện quyết toán thuế TTĐB hàng năm với cơ quan thuế. Cơ sở phải kê khai toàn bộ các chỉ tiêu về số thuế phải nộp, số đã nộp, số còn thiếu hay nộp thừa đến thời điểm quyết toán theo mẫu quyết toán thuế (mẫu số 05/TTĐB ban hành kèm theo Thông tư này) và gửi đến cơ quan thuế trong thời hạn quy định. Năm quyết toán thuế được tính theo năm dương lịch, trường hợp cơ sở kinh doanh được áp dụng năm quyết toán tài chính khác với năm dương lịch thì vẫn phải quyết toán thuế TTĐB theo năm dương lịch. Thời hạn cơ sở sản xuất, kinh doanh phải nộp quyết toán thuế cho cơ quan thuế chậm nhất không quá sáu mươi ngày, kể từ ngày 31 tháng 12 của năm quyết toán thuế.

Trường hợp cơ sở sản xuất bán hàng qua chi nhánh, đơn vị trực thuộc ở khác địa phương với nơi sản xuất, khi quyết toán thuế căn cứ vào doanh thu bán hàng thực tế của các chi nhánh, cơ sở phụ thuộc bán ra.

Cơ sở có hàng hoá gia công và cơ sở nhận gia công đều phải quyết toán thuế TTĐB với cơ quan thuế nơi sản xuất, kinh doanh.

Cơ sở sản xuất, kinh doanh phải nộp số thuế TTĐB còn thiếu vào ngân sách nhà nước chậm nhất không quá 10 ngày kể từ ngày nộp báo cáo quyết toán thuế, nếu nộp thừa thì được trừ vào số phải nộp của kỳ tiếp theo hoặc được hoàn thuế theo quy định".

6. Bổ sung, sửa đổi điểm 2, Phần D như sau:

"2. Thông báo thuế, thông báo chậm nộp thuế, nộp phạt, xử lý vi phạm:

2.1. Thông báo số thuế phải nộp đối với đối tượng là cá nhân, hộ sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế TTĐB chưa thực hiện đầy đủ chế độ kế toán và hoá đơn, chứng từ; đôn đốc đối tượng nộp thuế nộp đúng thời hạn quy định. Thông báo nộp thuế phải gửi tới đối tượng nộp thuế trước 3 ngày so với ngày phải nộp thuế ghi trên thông báo (theo mẫu Thông báo số 03/TTĐB ban hành kèm theo Thông tư số 149/2003/NĐ-CP">119/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính). Thời hạn nộp thuế chậm nhất là ngày cuối cùng của tháng.

2.2. Thông báo, đôn đốc các cơ sở kinh doanh chưa gửi tờ khai thuế, quyết toán thuế tiêu thụ đặc biệt đúng thời hạn quy định.

2.3. Thông báo số tiền thuế chậm nộp và tiền phạt chậm nộp theo quy định tại khoản 2 và 3 Điều 17 của Luật thuế TTĐB.

2.4. Thời hạn tính phạt chậm nộp thuế hàng tháng đối với đối tượng nộp thuế được tính:

- Kể từ ngày 26 của tháng tiếp theo đối với các cơ sở sản xuất kinh doanh.

- Kể từ ngày 1 của tháng tiếp sau đối với đối tượng nộp thuế là hộ cá nhân sản xuất, kinh doanh hàng hoá, dịch vụ chưa thực hiện đầy đủ chế độ kế toán, hoá đơn chứng từ.

- Kể từ ngày sau ngày phải nộp thuế theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu đối với hàng hoá nhập khẩu.

2.5. Áp dụng các biện pháp xử lý vi phạm hành chính về thuế hoặc đề nghị cơ quan có thẩm quyền áp dụng các biện pháp quy định tại khoản 4, Điều 17 của Luật thuế TTĐB để bảo đảm thu đủ số thuế, số tiền phạt. Trường hợp đã thực hiện các biện pháp xử lý hành chính về thuế mà cơ sở sản xuất, kinh doanh vẫn không nộp đủ số tiền thuế, tiền phạt thì cơ quan thuế chuyển hồ sơ sang các cơ quan có thẩm quyền để xử lý theo pháp luật."

Thông tư này có hiệu lực sau 15 ngày, kể từ ngày đăng công báo. Những quy định tại Thông tư số 149/2003/NĐ-CP">119/2003/TT-BTC ngày 12 tháng 12 năm 2003 của Bộ Tài chính không sửa đổi, bổ sung tại Thông tư này vẫn có hiệu lực thi hành. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, giải quyết.

|

|

Trương Chí Trung (Đã ký) |