Nội dung toàn văn Thông tư 21-TC/HCF xác nhận đơn bù chênh lệch đổi tiền Đông dương miền Nam

|

BỘ

TÀI CHÍNH-NGÂN HÀNG QUỐC GIA |

VIỆT

NAM DÂN CHỦ CỘNG HÒA |

|

Số: 21-TC/HCF |

Hà Nội, ngày 26 tháng 03 năm 1959 |

THÔNG TƯ

VỀ VIỆC XÁC NHẬN CÁC ĐƠN BÙ THÊM CHÊNH LỆCH ĐỔI TIỀN ĐÔNG DƯƠNG MIỀN NAM

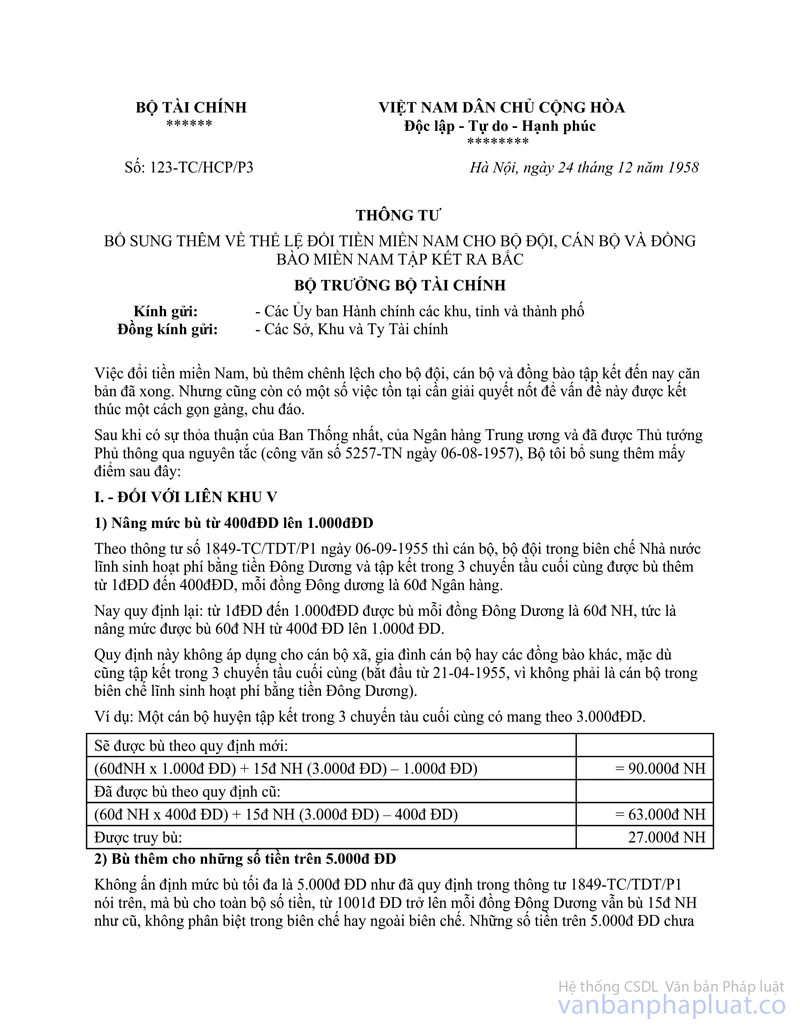

Bộ Tài chính đã ban hành Thông tư số 123/TC/HCP ngày 24/12/1958 bổ sung chủ trương bù thêm chênh lệch đổi tiền Đông dương Liên khu 5 và Nam bộ cho cán bộ, bộ đội và đồng bào miền Nam tập kết.

Để giải quyết quyền lợi cho anh chị em được sát đúng và nhanh chóng, Liên Bộ Tài chính – Ngân hàng quy định như sau trách nhiệm xác nhận những đơn xin bù thêm và kế hoạch thanh toán:

I. TRÁCH NHIỆM XÁC NHẬN ĐƠN VÀ KẾ HOẠCH THANH TOÁN.

a) Ngân hàng Trung ương (Vụ kế toán).

Ngân hàng trung ương (Vụ kế toán) có trách nhiệm xác nhận những đơn vị xin bù hay truy bù về những số tiền đổi như sau:

1. Tiền Đông dương Nam bộ có biên nhận: - Tức là những số tiền Đông dương Nam bộ gửi tại các bến tầu tập kết (Chắc băng, sông ông Đốc hay tại Ngân hàng Nhân dân Nam bộ) có biên nhận đem ra lĩnh tiền ở miền Bắc.

2. Tiền mặt Đông dương Nam bộ ra đổi ở miền Bắc: - Tức là tiền mặt Đông dương Nam bộ đem ra đổi tại các cửa khẩu, các trạm đổi tiền hay các Chi nhánh Ngân hàng.

Các loại đơn trên này đều phải gửi về Ngân hàng trung ương (Vụ kế toán) xác nhận. Xác nhận xong, Ngân hàng trung ương sẽ chuyển đơn đến các Khu, Sở, Ty Tài chính để tính tiền thanh toán. Đơn sẽ chuyển đến:

a) Sở Tài chính Hà Nội, nếu là cán bộ, đồng bào hiện đang cư trú ở nội, ngoại thành Hà Nội.

b) Các cơ quan tài chính địa phương, nếu đương sự ở các tỉnh.

b) Sở tài chính Hà Nội.

Sở Tài chính Hà Nội có trách nhiệm xác nhận và tính tiền để thanh toán, những đơn của cán bộ hay đồng bào hiện cư trú tại nội hay ngoại thành Hà Nội, xin bù hay truy bù tiền Đông dương của Liên khu 5.

Xác nhận xong Sở Tài chính Hà Nội làm phiếu trả tiền chuyển qua Vụ Kế toán của Ngân hàng trung ương để giao cho các đương sự sang Chi nhánh Ngân hàng Hà nội lĩnh tiền.

c) Các chi nhánh Ngân hàng ở các tỉnh có cửa khẩu tập kết.

Các Chi nhánh Ngân hàng: Nghệ an, Thanh hóa… có sổ ghi chép đổi tiền Đông dương và bù thêm cho tỷ lệ 1/30 sẽ xác nhận tất cả những đơn của cán bộ và đồng bào ở địa phương (ngoài Hà Nội) khi trước có đổi tiền ở cửa khẩu (trừ trường hợp đổi tiền Đông dương Nam bộ có biên nhận của Ngân hàng Nhân dân Nam bộ) như:

- Trường hợp đem tiền mặt Nam bộ ra đổi ở cửa khẩu, các trạm đổi tiền hay các Chi nhánh Ngân hàng;

- Trường hợp đổi tiền Đông dương Liên khu 5 trước và trong ba chuyến tàu cuối cùng.

Xác nhận xong các đơn này sẽ chuyển đến cơ quan tài chính (Khu, Sở hoặc Ty Tài chính) nơi cán bộ đang công tác hay đồng bào đang cư trú để thanh toán.

Chú ý:

1. Để tránh tình trạng hai nơi cùng xác nhận một sự việc làm cho một số tiền có thể được thanh toán hai lần, các Chi nhánh Ngân hàng nói trên sẽ không xác nhận:

- Những đơn xin đổi tiền Đông dương Nam bộ có biên nhận của Ngân hàng nhân dân Nam bộ. Nếu có nhận được đơn gửi nhầm đến thì chuyển ngay về Ngân hàng trung ương (Vụ kế toán) để xác nhận như đã nói ở điểm 1 Mục I.

- Những đơn vị của cán bộ Liên khu 5 và Nam bộ hiện đang công tác ở nội hay ngoại thành Hà Nội xin bù và truy bù về những số tiền trước đây đã đổi ở các cửa khẩu, vì những đơn này đã do Ngân hàng Trung ương (Vụ Kế toán) hay Sở Tài chính Hà Nội xác nhận như đã quy định ở trên.

2. Những chi nhánh Ngân hàng không phải là nơi cửa khẩu tập kết hay không có trạm đổi tiền trước đây thì không phải làm nhiệm vụ xác nhận này.

d) Các cơ quan tài chính địa phương.

Các cơ quan Tài chính địa phương có sổ sách bù thêm chênh lệch đổi tiền Đông dương Liên khu 5 trước đây sẽ căn cứ vào những sổ sách này để chứng nhận những đơn xin truy bù đồng thời tính tiền để thanh toán nếu đương sự còn ở địa phương mình, nếu không thì xác nhận xong sẽ chuyển đơn về cơ quan Tài chính nơi đương sự đang công tác hay cư trú để thanh toán.

Nếu nhận được những đơn không thuộc phạm vi mình xác nhận thì chuyển về những nơi có trách nhiệm như trên.

II. PHƯƠNG PHÁP XÁC NHẬN

Chỉ xác nhận những đơn đã được chứng thực đầy đủ như đã quy định trong Thông tư số 123-TC/HCP nói trên.

Những trường hợp bất thường chưa quy định cụ thể nếu không giải quyết được thì phản ánh về Bộ Tài chính với dự kiến giải quyết. Nhưng căn bản là địa phương cần nghiên cứu kỹ tinh thần Thông tư nói trên để tự giải quyết lấy cho nhanh, gọn, tốt, tránh tình trạng đưa lên Bộ những việc sự vụ vụn vặt. Cần hướng dẫn cán bộ và đồng bào viết đơn.

Trong đơn phải nêu bật những điều cần thiết như sau, phải ngắn gọn, đầy đủ, tránh kể lể dài dòng.

a) Đối với tiền Đông dương Nam bộ:

- Họ, tên, chức vụ và cơ quan công tác đóng ở tỉnh nào trước khi tập kết.

- Có bao nhiêu tiền Đông dương nguồn gốc nào (tiết kiệm, bán dụng cụ tài sản, gia đình cho…) đổi lấy biên nhận hay đem tiền mặt ra Bắc. (Nếu gia đình cho thì cần nói rõ gia đình ở tỉnh nào vùng tự do hay tạm chiến).

- Đổi tiền ở đâu, ngày nào do tự mình đổi hay có người đại diện đứng đổi. Nếu đại diện đứng đổi chung thì cần có chứng nhận của người này về số tiền đổi.

- Đã được đổi hay bù thêm thành bao nhiêu tiền Ngân hàng, ở đâu, ngày nào?

b) Đối với tiền Đông dương Liên khu 5:

- Họ, tên, chức vụ và cơ quan đóng ở tỉnh nào trước khi tập kết.

- Tập kết ngày nào và chuyến tầu nào?

- Có bao nhiêu tiền Đông dương nguồn gốc nào (tiền lương, tiết kiệm, bán dụng cụ tài sản, gia đình cho,v.v…).

- Đổi tiền ở đâu, ngày nào, do tự đổi hay có người đại diện đứng đổi. Nếu có đại diện đứng đổi thì cần có chứng nhận của người này.

- Đã được đổi hay bù thêm thành bao nhiêu tiền Ngân hàng, ở đâu, ngày nào?

Khi xác nhận thì cần ghi như sau vào đơn:

Ngân hàng trung ương hay Chi nhánh Ngân hàng ………. chứng nhận ông (bà) ……. có đổi số tiền Đông dương là ……….. ngày ……….. theo tỷ lệ ……….. và đã được trả hay được bù ………. tiền Ngân hàng ngày ………… Ký tên và đóng dấu.

Mỗi khi xác nhận thì cần ghi, hay đánh dấu ngay vào sổ để tránh xác nhận hai lần.

Mặt khác, những trường hợp đổi tập thể thì cũng cần ghi sổ theo dõi để tránh bù quá số tiền đã tập trung đổi lúc tập kết.

Liên Bộ mong các cơ quan có trách nhiệm lưu ý bố trí kế hoạch tiến hành cho nhanh, gọn, chu đáo trong thời hạn đã quy định.

Về thể thức báo cáo và cấp phát điều chỉnh, Bộ Tài chính đã có Thông tư số 227-TC/HCP ngày 2/3/1959 gửi các Ủy ban Hành chính khu, tỉnh, thành phố và các Khu, Sở, Ty Tài chính.

|

TỔNG

GIÁM ĐỐC |

KT.

BỘ TRƯỞNG BỘ TÀI CHÍNH |