Thông tư 23/2006/TT-BTC hướng dẫn xác định tiền SDĐ nhận chuyển nhượng quyền SDĐ đã trả nguồn gốc NSNN đã được thay thế bởi Thông tư 92/2007/TT-BTC hướng dẫn xác định tiền sử dụng đất nhận chuyển nhượng QSDĐ trả nguồn gốc NSNN và được áp dụng kể từ ngày 07/09/2007.

Nội dung toàn văn Thông tư 23/2006/TT-BTC hướng dẫn xác định tiền SDĐ nhận chuyển nhượng quyền SDĐ đã trả nguồn gốc NSNN

|

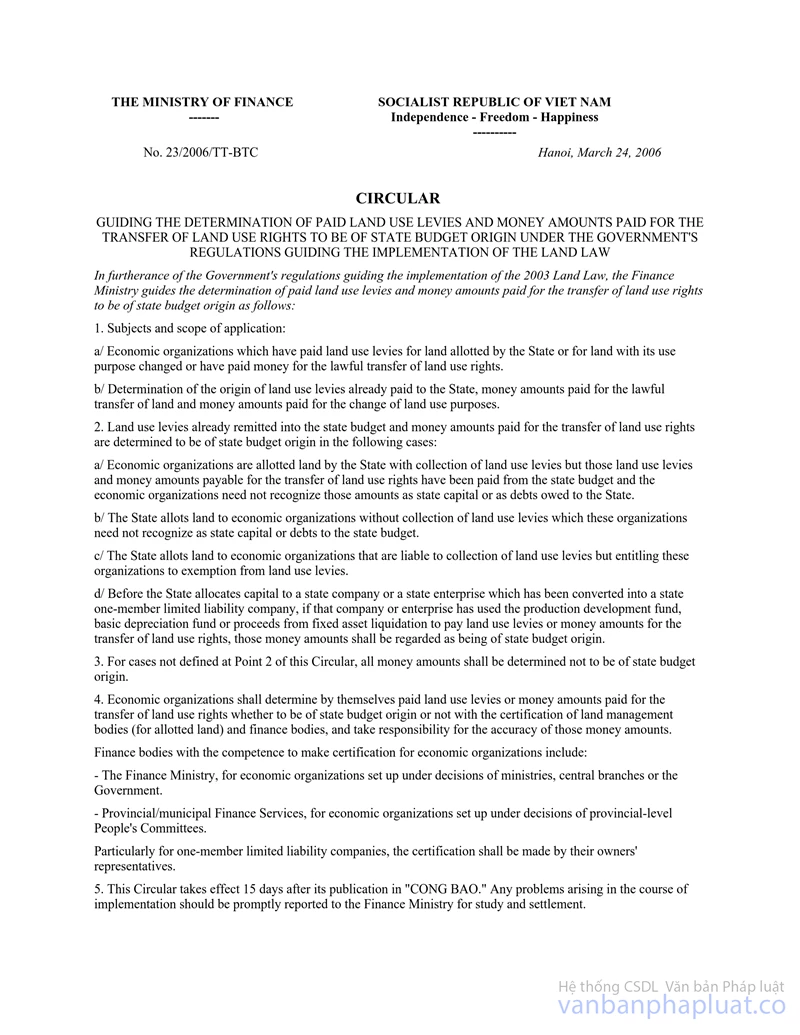

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 23/2006/TT-BTC |

Hà Nội, ngày 24 tháng 03 năm 2006 |

THÔNG TƯ

HƯỚNG DẪN XÁC ĐỊNH TIỀN SỬ DỤNG ĐẤT, TIỀN NHẬN CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG ĐẤT ĐÃ TRẢ CÓ NGUỒN GỐC NGÂN SÁCH NHÀ NƯỚC THEO QUY ĐỊNH CỦA CHÍNH PHỦ HƯỚNG DẪN THI HÀNH LUẬT ĐẤT ĐAI.

Triển khai các quy định của Chính phủ về hướng dẫn thi hành Luật Đất đai năm 2003, Bộ Tài chính hướng dẫn việc xác định tiền sử dụng đất, tiền nhận chuyển nhượng quyền sử dụng đất đã trả có nguồn gốc Ngân sách nhà nước như sau:

1. Đối tượng, phạm vi áp dụng:

a. Các tổ chức kinh tế nộp tiền sử dụng đất được nhà nước giao đất, chuyển mục đích sử dụng đất, đã trả tiền nhận chuyển nhượng Quyền sử dụng đất hợp pháp.

b. Xác định nguồn gốc tiền sử dụng đất đã nộp cho nhà nước hoặc nhận chuyển nhượng hợp pháp, tiền chuyển đổi mục đích sử dụng đất.

2. Tiền sử dụng đất đã nộp ngân sách nhà nước, tiền đã trả nhận chuyển nhượng quyền sử dụng đất được xác định có nguồn gốc từ Ngân sách nhà nước trong các trường hợp sau:

a. Tổ chức kinh tế được nhà nước giao đất có thu tiền sử dụng đất, đồng thời được Ngân sách nhà nước chi trả trực tiếp cho việc nộp tiền sử dụng đất, trả tiền nhận chuyển nhượng quyền sử dụng đất mà khoản tiền này tổ chức kinh tế không phải ghi nhận vốn nhà nước hoặc không phải ghi nhận nợ với nhà nước.

b. Nhà nước giao đất không thu tiền sử dụng đất đối với các tổ chức kinh tế; đồng thời tổ chức kinh tế này không phải ghi nhận vốn nhà nước hoặc nợ phải trả cho ngân sách nhà nước.

c. Nhà nước giao đất có thu tiền sử dụng đất cho tổ chức kinh tế nhưng cho miễn tiền sử dụng đất.

d. Trước ngày Nhà nước giao vốn cho công ty nhà nước hoặc doanh nghiệp nhà nước nay đã được chuyển đổi thành Công ty Trách nhiệm hữu hạn nhà nước một thành viên sử dụng quỹ phát triển sản xuất, tiền khấu hao cơ bản, tiền thanh lý tài sản cố định để nộp tiền sử dụng đất, trả tiền nhận chuyển nhượng quyền sử dụng đất thì tiền đó được coi là tiền có nguồn gốc từ ngân sách nhà nước.

3. Các trường hợp không nằm trong quy định tại điểm 2 Thông tư này được xác định là tiền không có nguồn gốc từ ngân sách nhà nước.

4. Tổ chức kinh tế tự xác định và chịu trách nhiệm tính chính xác về nguồn tiền sử dụng đất, tiền nhận chuyển nhượng quyền sử dụng đất đã trả có nguồn gốc từ ngân sách hoặc không có nguồn gốc từ ngân sách với sự xác nhận của cơ quan quản lý đất đai (đối với đất được giao) và cơ quan tài chính.

Cơ quan tài chính có thẩm quyền xác nhận cho tổ chức kinh tế, cụ thể là:

Bộ Tài chính đối với tổ chức kinh tế thuộc Bộ, ngành Trung ương hoặc Chính phủ quyết định thành lập.

Sở Tài chính đối với tổ chức kinh tế do Uỷ Ban nhân dân cấp tỉnh quyết định thành lập.

Riêng đối với Công ty trách nhiệm hữu hạn một thành viên do đại diện chủ sở hữu xác nhận.

5. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo. Trong quá trình thực hiện nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, giải quyết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |