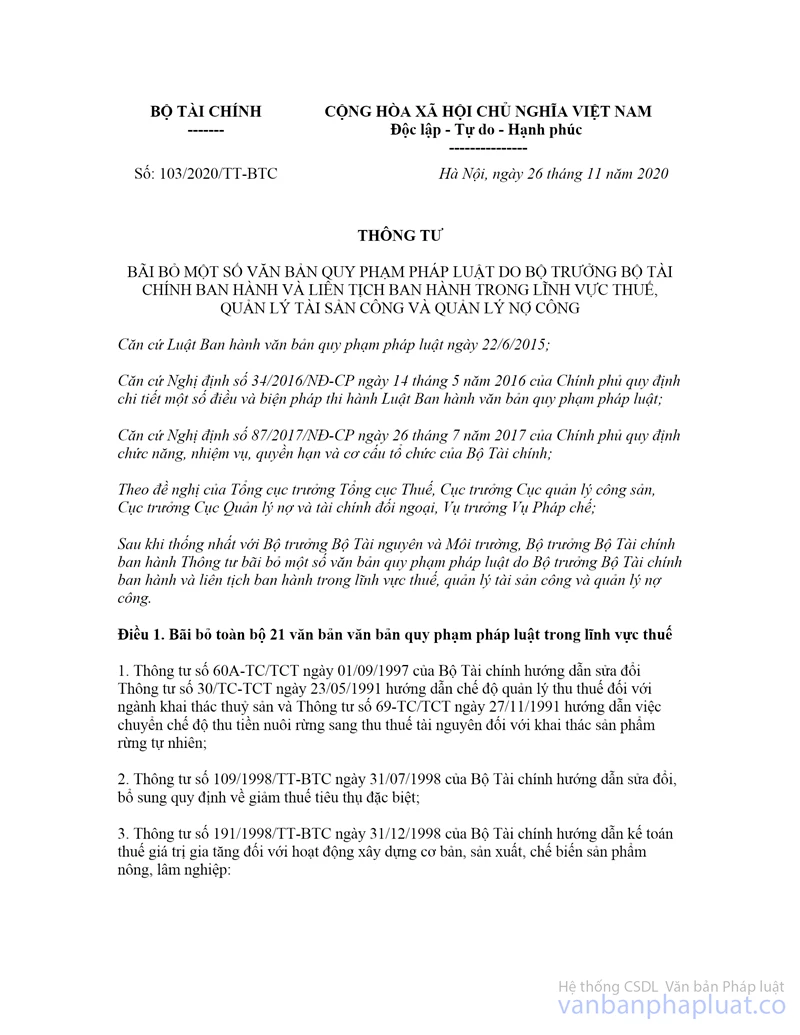

Thông tư 24/2000/TT-BTC miễn, giảm thuế thu nhập doanh nghiệp hộ kinh doanh công thương nghiệp và dịch vụ bị thiên tai, hoả hoạn, tai nạn bất ngờ đã được thay thế bởi Thông tư 103/2020/TT-BTC bãi bỏ văn bản quy phạm pháp luật lĩnh vực thuế và được áp dụng kể từ ngày 10/01/2021.

Nội dung toàn văn Thông tư 24/2000/TT-BTC miễn, giảm thuế thu nhập doanh nghiệp hộ kinh doanh công thương nghiệp và dịch vụ bị thiên tai, hoả hoạn, tai nạn bất ngờ

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 24/2000/TT-BTC |

Hà Nội, ngày 30 tháng 3 năm 2000 |

THÔNG TƯ

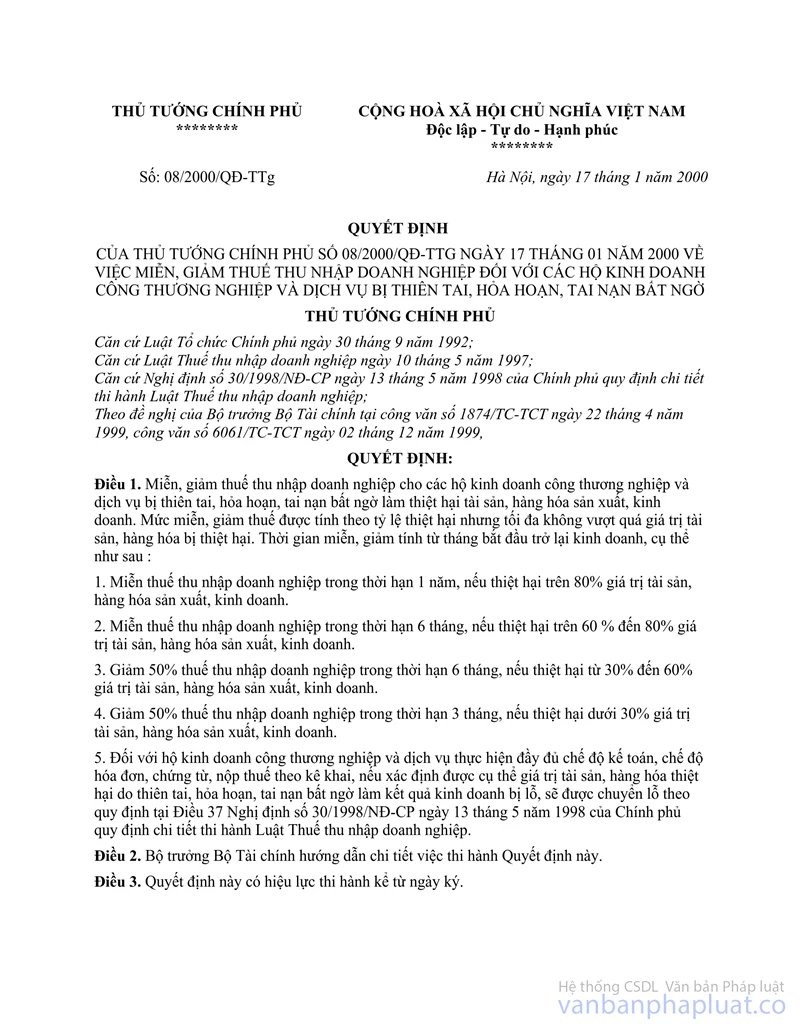

BỘ TÀI CHÍNH SỐ 24/2000/TT-BTC NGÀY 30 THÁNG 3 NĂM 2000 HƯỚNG DẪN THỰC HIỆN QUYẾT ĐỊNH SỐ 08/2000/QĐ-TTG NGÀY 17/1/2000 CỦA THỦ TƯỚNG CHÍNH PHỦ VỀ VIỆC MIỄN, GIẢM THUẾ THU NHẬP DOANH NGHIỆP ĐỐI VỚI CÁC HỘ KINH DOANH CÔNG THƯƠNG NGHIỆP VÀ DỊCH VỤ BỊ THIÊN TAI HOẢ HOẠN, TAI NẠN BẤT NGỜ

Căn cứ Nghị định số 30/1998/NĐ-CP ngày 13/5/1998 của Chính phủ quy định chi tiết thi hành Luật thuế TNDN.

Căn cứ Quyết định số 08/2000/QĐ-TTg ngày 17/1/ 2000 của Thủ tướng Chính phủ về việc miễn giảm thuế thu nhập doanh nghiệp đối với các hộ kinh doanh công thương nghiệp và dịch vụ bị thiên tai hoả hoạn, tai nạn bất ngờ.

Bộ Tài chính hướng dẫn thực hiện như sau:

1/ Đối tượng áp dụng: Các hộ kinh doanh công thương nghiệp và dịch vụ trong quá trình kinh doanh gặp thiên tai, hoả hoạn, tai nạn bất ngờ làm thiệt hại tài sản, hàng hoá sản xuất kinh doanh, ảnh hưởng đến kết quả kinh doanh và đời sống gia đình được hưởng chế độ miễn, giảm thuế theo quy định của Thông tư này.

2/ Những quy định về miễn, giảm thuế: Miễn giảm thuế thu nhập doanh nghiệp cho các hộ kinh doanh công thương nghiệp và dịch vụ bị thiên tai, hoả hoạn, tai nạn bất ngờ làm thiệt hại tài sản, hàng hoá sản xuất, kinh doanh. Mức miễn, giảm thuế được tính theo tỷ lệ thiệt hại nhưng tối đa không vượt quá giá trị tài sản, hàng hoá bị thiệt hại. Thời gian miễn, giảm tính từ tháng bắt đầu trở lại kinh doanh cụ thể như sau:

a- Đối với hộ kinh doanh công thương nghiệp nộp thuế trên doanh thu ấn định được miễn, giảm thuế TNDN như sau:

- Các hộ kinh doanh trong quá trình kinh doanh gặp thiên tai, hoả hoạn, tai nạn bất ngờ mà bị thiệt hại trên 80% giá trị tài sản, hàng hoá sản xuất kinh doanh được miễn thuế thu nhập doanh nghiệp trong một năm.

- Các hộ kinh doanh trong quá trình kinh doanh bị thiên tai, hoả hoạn, tai nạn bất ngờ làm thiệt hại từ trên 60% đến 80% trị giá tài sản, hàng hoá sản xuất kinh doanh được miễn số thuế thu nhập doanh nghiệp phải nộp trong 6 tháng.

- Các hộ kinh doanh trong quá trình kinh doanh bị thiên tai, hoả hoạn, tai nạn bất ngờ làm thiệt hại từ 30% đến 60% trị giá tài sản, hàng hoá sản xuất kinh doanh được giảm 50% số thuế thu nhập doanh nghiệp phải nộp trong 6 tháng.

- Nếu mức thiệt hại của các hộ dưới 30% trị giá tài sản, hàng hoá sản xuất kinh doanh được giảm 50% số thuế thu nhập doanh nghiệp trong thời hạn 3 tháng.

Trường hợp hộ cá thể kinh doanh có mua bảo hiểm về tài sản, hàng hoá, nếu được cơ quan bảo hiểm bồi thường thì số tiền bồi thường được giảm trừ vào giá trị tài sản, hàng hoá bị thiệt hại khi xác định tỷ lệ thiệt hại.

b- Đối với hộ kinh doanh công thương nghiệp và dịch vụ thực hiện đầy đủ chế độ kế toán, chế độ hoá đơn, chứng từ, nộp thuế theo kê khai, nếu xác định được cụ thể giá trị tài sản hàng hoá thiệt hại do thiên tai, hoả hoạn, tai nạn bất ngờ làm kết quả kinh doanh bị lỗ, sẽ được chuyển lỗ theo quy định tại Điều 37 Nghị định số 30/1998/NĐ-CP ngày 13 tháng 5 năm 1998 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp.

Trường hợp hộ kinh doanh có mua bảo hiểm về tài sản và hàng hoá thì khoản bồi thường thiệt hại của cơ quan bảo hiểm được tính giảm trừ vào giá trị tài sản, hàng hoá bị thiệt hại; nếu đã tính giảm trừ mà vẫn còn lỗ thì được chuyển lỗ sang năm sau.

3/ Hồ sơ và thẩm quyền xét miễn, giảm thuế:

a- Hồ sơ miễn, giảm thuế:

- Chủ hộ kinh doanh phải làm đơn đề nghị xét miễn, giảm thuế gửi cơ quan thuế quản lý trực tiếp kèm theo biên bản xác nhận mức độ thiệt hại về tài sản, hàng hoá sản xuất kinh doanh.

- Biên bản xác nhận mức độ thiệt hại về tài sản, hàng hoá sản xuất kinh doanh của các hộ kinh doanh công thương nghiệp và dịch vụ tại các chợ phải có xác nhận của Ban quản lý chợ; tại các phường, xã phải có xác nhận của chính quyền phường, xã hoặc Hội đồng tư vấn thuế tại các phường, xã. Trường hợp hộ kinh doanh công thương nghiệp và dịch vụ bị thiệt hại về hàng hoá khi đang vận chuyển trên đường phải có xác nhận của Công an Giao thông hoặc Công an khu vực nơi xẩy ra tai nạn.

b- Thẩm quyền xét miễn, giảm thuế:

Chi cục trưởng Chi cục thuế căn cứ hồ sơ xin miễn, giảm thuế của các hộ bị thiên tai, hoả hoạn, tai nạn bất ngờ thống nhất với Hội đồng tư vấn thuế phường, xã, hoặc Ban quản lý chợ về thời hạn và mức miễn, giảm sau đó niêm yết công khai danh sách hộ kinh doanh được miễn, giảm thuế và thời hạn được miễn, giảm thuế của từng hộ, ra quyết định miễn, giảm thuế thu nhập doanh nghiệp cho từng hộ theo thời gian và mức quy định.

Thời gian giải quyết chậm nhất không quá 30 ngày kể từ ngày nhận được đơn xin miễn giảm thuế. Các trường hợp không đầy đủ thủ tục hoặc không thuộc đối tượng được miễn, giảm thuế cơ quan thuế cũng phải có văn bản trả lời để hộ kinh doanh được biết.

Thông tư này có hiệu lực từ ngày 17 tháng 1 năm 2000. Các hộ kinh doanh đang được miễn, giảm thuế do thiên tai, hoả hoạn theo quy định trước đây của Bộ Tài chính thì được tiếp tục thực hiện thời gian còn lại, không điều chỉnh theo Thông tư này.

Trong quá trình thực hiện Thông tư này nếu có vướng mắc, đề nghị các Cục thuế, các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để xem xét sửa đổi, bổ sung cho phù hợp.

|

|

Phạm Văn Trọng (Đã ký) |