Thông tư 25-TC/TCT lập quỹ chống hành vi kinh doanh trái pháp luật hướng dẫn Quyết định 180-TT đã được thay thế bởi Thông tư 77-TC/KBNN hướng dẫn mở tài khoản tạm giữ việc trích lập sử dụng quỹ chống hành vi kinh doanh trái pháp luật và được áp dụng kể từ ngày 01/10/1994.

Nội dung toàn văn Thông tư 25-TC/TCT lập quỹ chống hành vi kinh doanh trái pháp luật hướng dẫn Quyết định 180-TT

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 25-TC/TCT |

Hà Nội, ngày 24 tháng 3 năm 1993 |

THÔNG TƯ

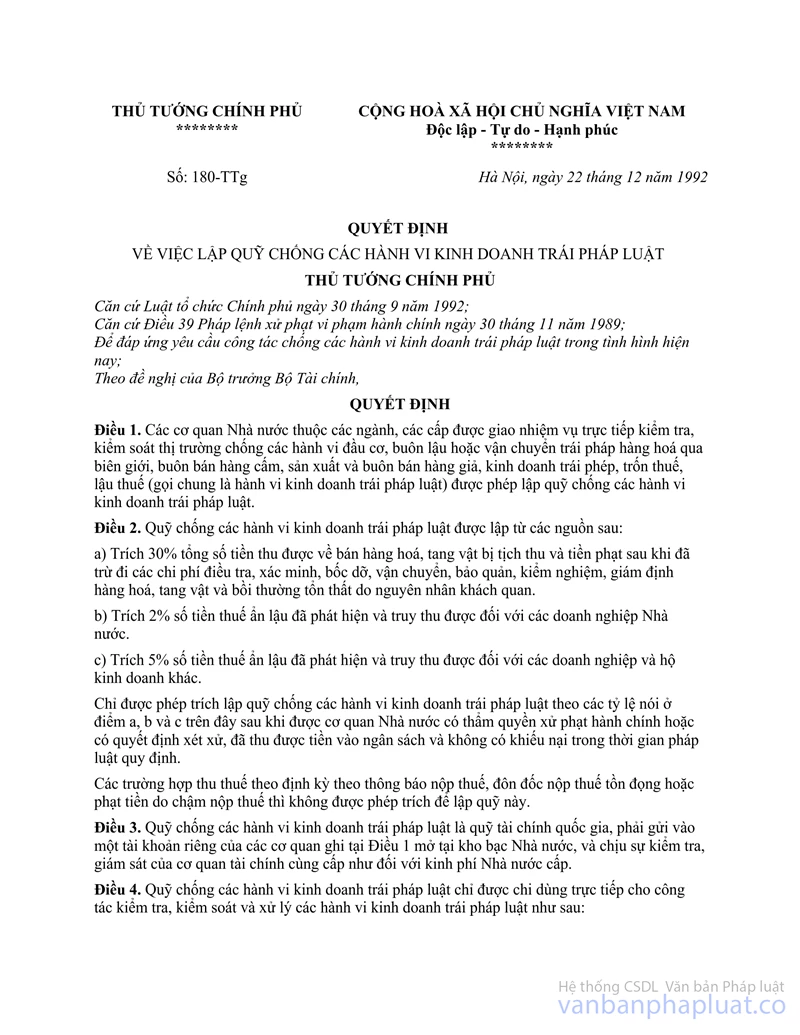

CỦA BỘ TÀI CHÍNH SỐ 25-TC/TCT NGÀY 24/3/1993 HƯỚNG DẪN THI HÀNH QUYẾT ĐỊNH SỐ 180-TTG NGÀY 22/12/1992 CỦA THỦ TƯỚNG CHÍNH PHỦ VỀ VIỆC LẬP QUỸ CHỐNG CÁC HÀNH VI KINH DOANH TRÁI PHÁP LUẬT

Thi hành Quyết định số 180-TTg ngày 22/12/1992 của Thủ tướng Chính phủ về việc lập quỹ chống các hành vi kinh doanh trái pháp luật, Bộ Tài chính hướng dẫn chi tiết việc thi hành như sau:

I. ĐỐI TƯỢNG ĐƯỢC THÀNH LẬP QUỸ

Theo quy định tại Điều 1 Quyết định số 180-TTg thì các cơ quan được phép lập quỹ chống các hành vi kinh doanh trái pháp luật (dưới đây gọi là quỹ) bao gồm: quản lý thị trường, công an, hải quan, thuế, biên phòng.

II. NGUYÊN TẮC VÀ NGUỒN TRÍCH LẬP QUỸ

1. Nguyên tắc trích lập quỹ.

- Chỉ được phép trích lập quỹ sau khi đã có quyết định xử lý của cơ quan Nhà nước có thẩm quyền xử phạt hành chính hoặc quyết định xét xử của toà án và không có khiếu nại trong thời gian pháp luật quy định. Trường hợp có khiếu nại thì chỉ sau khi giải quyết xong việc khiếu nại mới được trích lập quỹ.

- Chỉ được phép trích trên số tiền thu được về: bán hàng hoá, tang vật bị tịch thu, tiền phạt và tiền thuế ẩn lậu phát hiện đã thực nộp vào tài khoản tạm giữ của cơ quan thuế hoặc cơ quan hải quan mở tại kho bạc, không được trích trên số tiền thu được về nợ đọng thu và phạt về nộp chậm tiền thuế để lập quỹ.

2. Nguồn trích lập quỹ.

Điều 2 Quyết định 180-TTg quy định nguồn trích lập quỹ là:

a. Trích 30% tổng số tiền thu được về bán hàng hoá, tang vật bị tịch thu và tiền phạt sau khi trừ đi các chi phí điều tra, xác minh, bốc dỡ, vận chuyển, bảo quản, kiểm nghiệm giám định hàng hoá tang vật và bồi thường tổn thất do nguyên nhân khách quan (nếu có).

b. Trích 2% số tiền thuế ẩn lậu đã phát hiện và truy thu đối với các doanh nghiệp Nhà nước.

c. Trích 5% số tiền thuế ẩn lậu đã phát hiện và truy thu được đối với các doanh nghiệp và hộ kinh doanh khác.

Cụ thể như sau:

- Tổng số tiền thu được về bán hàng hoá, tang vật tịch thu, theo quyết định của Hội đồng xét xử, hoặc của toà án.

- Tiền phạt là toàn bộ số tiền thực thu được thể hiện trên chứng từ thu hợp lệ về xử phạt.

- Các chi phí điều tra, xác minh, bốc dỡ, vận chuyển, bảo quản, kiểm nghiệm, giám định hàng hoá tang vật được trừ vào tổng số tiền thu được khi có chứng từ hợp lệ và phù hợp với chế độ hiện hành. Cơ quan thuế có trách nhiệm xem xét tính hợp lệ của các chứng từ chi phí nêu trên.

- Tiền thuế ẩn lậu đã phát hiện và truy thu được là số thuế được phát hiện thêm ngoài tờ khai tính thuế hoặc ngoài báo cáo quyết toán về kết quả kinh doanh quý, năm của các doanh nghiệp hoặc ngoài số thuế đã ghi trong sổ bộ hàng tháng của cơ quan thuế; không được tính số thuế thu vào hoạt động buôn chuyến trên khâu lưu thông.

III.THỦ TỤC NỘP TIỀN VÀO TÀI KHOẢN TẠM GIỮ, TRÍCH LẬP QUỸ VÀ PHÂN PHỐI SỬ DỤNG QUỸ

1. Mở tài khoản tạm giữ tại cơ quan kho bạc.

Cơ quan thuế các cấp được mở tài khoản tạm giữ tại cơ quan kho bạc cùng cấp để gửi và thanh toán các khoản tiền thu được do các cơ quan trực tiếp kiểm tra như quy định tại Mục 1 của Thông tư này (quản lý thị trường, công an, biên phòng, thuế).

Riêng cơ quan hải quan được mở tài khoản tạm giữ tại kho bạc để gửi và thanh toán các khoản do cơ quan hải quan trực tiếp kiểm tra, phát hiện.

2. Thủ tục nộp tiền và trích quỹ.

Các cơ quan Nhà nước có thẩm quyền xử phạt vi phạm hành chính khi quyết định xử phạt đối với các hành vi kinh doanh trái Pháp luật phải tuân thủ trình tự, thủ tục xử phạt vi phạm hành chính theo các quy định tại Điều 21, Điều 27, Điều 33 Pháp lệnh xử phạt vi phạm hành chính ngày 30/11/1989. Riêng đối với việc xử lý hàng tịch thu thuộc đối tượng ghi trong Chỉ thị 01-TTg ngày 6/10/1992 của Thủ tướng Chính phủ được thực hiện theo những quy định tại Điểm 1, 2, 3 phần I Thông tư 77 TC/TCT ngày 5/12/1992 của Bộ Tài chính về hướng dẫn về xử lý hàng tịch thu.

a. Đối với hàng hoá, tang vật bị tịch thu:

Hồ sơ hàng hoá, tang vật bị tịch thu bao gồm: biên nhận tạm giữ hàng hoá, tang vật, quyết định xử lý của cơ quan có thẩm quyền, biên lai thu tiền (CTT 11), phiếu xuất hàng hoá, tang vật bị tịch thu, giấy nộp tiền vào ngân sách, biên bản bán đấu giá, quyết định trích lập quỹ, các chứng từ về chi phí khác (nếu có) như chi phí điều tra, xác minh, bốc dỡ, vận chuyển, bảo quản, kiểm nghiệm, giám định, chi phí tổ chức bán hàng hoá, tang vật bị tịch thu...

Khi bán hàng hoá, tang vật bị tịch thu phải sử dụng biên lai thu tiền (CTT 11). Toàn bộ số tiền thu được phải nộp vào tài khoản tạm giữ của cơ quan thuế mở tại kho bạc Nhà nước, nơi xảy ra sự việc.

b. Đối với các khoản tiền thuế ẩn lậu và các khoản tiền phạt (trừ khoản tiền phạt nộp chậm tiền thuế) đã thu được:

- Đối với tiền phạt: Căn cứ vào quyết định xử phạt, đơn vị kiểm tra, vụ việc thu phạt và cấp biên lai thu tiền (CTT 11) cho đối tượng bị xử phạt. Đơn vị kiểm tra có trách nhiệm nộp các khoản tiền phạt (hoặc hướng dẫn đối tượng bị xử phạt nộp các khoản tiền phạt) vào tài khoản tạm giữ của cơ quan thuế mở tại kho bạc nơi xảy ra sự việc.

- Đối với số tiền thuế ẩn lậu: Căn cứ vào biên bản kiểm tra, cơ quan có thẩm quyền ra quyết định xử lý truy thu số tiền thuế ẩn lậu và gửi ngay quyết định đó cho đơn vị (người) bị xử phạt, yêu cầu nộp ngay số tiền thuế ẩn lậu vào tài khoản tạm giữ của cơ quan thuế mở tại kho bạc nơi xảy ra sự việc.

c. Cơ quan thuế trích lập quỹ theo trình tự sau đây:

- Căn cứ vào tiền đã nộp vào tài khoản tạm giữ theo giấy báo của kho bạc Nhà nước và các hồ sơ liên quan, cơ quan thuế chi trả các chi phí (nếu có).

- Cơ quan thuế ra quyết định trích lập quỹ cho đơn vị kiểm tra theo tỷ lệ được quy định tại Điều 2 Quyết định 180-TTg ngày 22/12/1992 của Thủ tướng Chính phủ.

- Cơ quan thuế lập chứng từ gửi kho bạc Nhà nước nơi mở tài khoản tạm giữ để chuyển số tiền được trích từ tài khoản tạm giữ về tài khoản quỹ của đơn vị kiểm tra.

- Đồng thời cơ quan thuế làm ngay thủ tục nộp toàn bộ số tiền còn lại vào Ngân sách Nhà nước theo Mục 30, Chương, loại, khoản, hạng tương ứng.

Đơn vị được trích lập quỹ có trách nhiệm phân phối quỹ chống các hành vi kinh doanh trái pháp luật theo Điều 4 Quyết định 180-TTg ngày 22/12/1992 và Điểm 3 phần III Thông tư này.

Trường hợp cùng một lúc, đối tượng bị kiểm tra vừa phải nộp số thuế ẩn lậu vừa phải nộp tiền phạt thì đơn vị kiểm tra phải ghi rõ ràng từng loại tiền phải nộp trong biên bản kiểm tra, trong quyết định xử lý để tránh nhầm lẫn khi trích lập quỹ. Nếu đơn vị kiểm tra cố tình làm sai chế độ chính sách như chuyển số tiền ẩn lậu thành tiền phạt để được trích thưởng nhiều hơn thì ngoài việc phải truy hoàn số tiền được trích còn bị xử lý kỷ luật, xử phạt hành chính hoặc truy cứu trách nhiệm hình sự.

d. Đối với các khoản thu về bán hàng hoá, tang vật bị tịch thu, tiền phạt, tiền thuế xuất khẩu ẩn lậu của các vụ vi phạm do ngành hải quan kiểm tra, phát hiện được nộp vào tài khoản tạm giữ của ngành Hải quan tại kho bạc Nhà nước và ngành Hải quan được phép tự trích lập quỹ, nhưng phải tuân thủ những quy định tại Quyết định 180-TTg ngày 22/12/1992 và những hướng dẫn tại Thông tư này.

e. Trường hợp những cơ quan quy định tại Mục I Thông tư này cùng phối hợp kiểm tra thì cơ quan nào chủ trì việc tổ chức kiểm tra thì cơ quan đó được trích quỹ.

3. Phân phối và sử dụng quỹ.

a. Phân phối quỹ:

Sau khi được kho bạc chuyển số tiền được trích lập quỹ vào tài khoản quỹ của đơn vị, thủ trưởng đơn vị được trích lập quỹ tiến hành phân bổ quỹ như sau:

- Trích 25% lập quỹ thưởng của đơn vị;

- Trích 65% lập quỹ bổ sung kinh phí hoạt động chống các hành vi kinh doanh trái pháp luật của đơn vị;

- Trích 10% nộp cơ quan quản lý ngành cấp trên trực tiếp để lập quỹ chống các hành vi kinh doanh trái pháp luật và thưởng cho bộ phận phối hợp.

b. Sử dụng quỹ:

+ Quỹ thưởng: Thủ trưởng cơ quan được lập quỹ có trách nhiệm xét thưởng cho các cá nhân có công trực tiếp và gián tiếp chống các hành vi kinh doanh trái pháp luật theo nguyên tắc người có công nhiều thưởng nhiều, người có công ít thưởng ít. Mức xét thưởng cá nhân cao nhất không quá 200.000đ/vụ và 600.000đ/tháng.

- Trường hợp 1 vụ kiểm tra kéo dài trong nhiều tháng thì số tháng được xét thưởng được tính bằng số tháng kiểm tra trong 1 vụ đã ghi trong biên bản kiểm tra. Nghiêm cấm việc chia 1 vụ lớn thành nhiều vụ nhỏ để được hưởng chế độ thưởng theo vụ việc.

- Việc trích thưởng phải được thực hiện dứt điểm từng vụ, nghiêm cấm việc bù trừ giữa vụ và số trích thưởng ít với số vụ có số trích thưởng nhiều để hưởng mức tuyệt đối của mức thưởng.

- Đối với cán bộ ngoài ngành cùng phối hợp kiểm tra trực tiếp thì cũng được hưởng chế độ thưởng như cán bộ trong ngành.

- Đối với những cán bộ gián tiếp tham gia chống các hành vi kinh doanh trái pháp luật (cán bộ làm công tác chỉ đạo, tổng hợp, phục vụ công tác chống các hành vi kinh doanh trái pháp luật) nếu được các đơn vị kiểm tra đề nghị xét thưởng thì được thưởng không quá 100.000đ/vụ và 300.000đ/tháng.

- Số tiền nếu còn lại sau khi trích thưởng, được giữ lại quỹ thưởng để sử dụng vào việc thưởng cho những vụ việc kiểm tra không có số thu vào tài khoản tạm giữ như các vụ kiểm tra phát hiện hàng giả, hàng tịch thu phải huỷ.

+ Quỹ bổ sung kinh phí hoạt động chống các hành vi kinh doanh trái pháp luật được sử dụng vào những mục đích sau:

- Bổ sung kinh phí hoạt động trên cơ sở xem xét kế haọch cấp kinh phí thường xuyên của cơ quan tài chính;

- Chi mua sắm phương tiện làmviệc;

- Chi tổng kết thi đua;

- Chi cho công tác họp báo, tuyên truyền;

- Chi bồi dưỡng thăm hỏi những cán bộ bị tai nạn trong khi thực hiện nhiệm vụ;

- Trợ cấp cho những địa phương có khó khăn trong kinh phí hoạt động chống các hành vi kinh doanh trái pháp luật.

+ Quỹ ngành được sử dụng vào các mục đích sau:

- Chi cho công tác họp báo, tuyên truyền;

- Mua sắm thêm phương tiện làm việc;

- Thưởng thi đua, tổng kết công tác chống các hành vi kinh doanh trái pháp luật toàn ngành và thưởng các ngành phối hợp.

IV. TRÁCH NHIỆM CÁC CƠ QUAN TỔ CHỨC THAM GIA CHỐNG CÁC HOẠT ĐỘNG KINH DOANH TRÁI PHÁP LUẬT

1. Trách nhiệm cơ quan trực tiếp tổ chức kiểm tra xử phạt.

- Các cơ quan trực tiếp kiểm tra xử phạt phải chịu trách nhiệm lưu giữ toàn bộ hồ sơ về các vụ việc đã kiểm tra, bắt giữ xử lý, các chứng từ: biên bản tạm giữ, biên bản tịch thu, biên bản xử lý, hoá đơn bán hàng, các quyết định trích thưởng cho cá nhân, tập thể.

- Hàng quý và năm thực hiện việc quyết toán với cơ quan tài chính cùng cấp về việc trích và sử dụng quỹ chống các hành vi kinh doanh trái pháp luật. Đối với những khoản chi mua sắm những thiết bị, cần mở sổ sách theo dõi và thực hiện chế độ quản lý tài sản như nguồn vốn ngân sách cấp.

- Thủ trưởng cơ quan trực tiếp tổ chức kiểm tra thực hiện tổng kết đánh giá rút kinh nghiệm qua các đợt kiểm tra, chịu trách nhiệm xét thưởng cho các cá nhân đồng thời chịu trách nhiệm xử phạt những cán bộ mắc sai phạm trong quá trình kiểm tra, theo phân cấp quản lý cán bộ.

Đối với những vụ việc do cơ quan trực tiếp kiểm tra phát hiện, nhưng mức vi phạm phải truy tố và xử phạt hình sự, thì toàn bộ hàng hoá, tang vật tịch thu, cơ quan trực tiếp kiểm tra có trách nhiệm quản lý theo dõi tình hình xử lý và thực hiện các thủ tục nộp và trích vào tài khoản tạm giữ như hướng dẫn tại Thông tư này.

2. Trách nhiệm cơ quan thuế và cơ quan hải quan.

Cơ quan thuế và cơ quan hải quan là hai đơn vị được phép mở tài khoản tạm giữ tại kho bạc cùng cấp theo dõi tình hình nộp, trích quỹ của các cơ quan trực tiếp kiểm tra chống các hành vi kinh doanh trái pháp luật, vì vậy phải thực hiện ngay các thủ tục về nộp vào tài khoản tạm giữ và trích từ tài khoản tạm giữ sau khi có đầy đủ các chứng từ quy định tại Mục 3, Điểm 2 của Thông tư này.

Hàng quý, năm các chi cục thuế báo cáo tình hình thu, chi tài khoản tạm gửi lên Cục thuế tỉnh và hải quan tỉnh báo cáo tình hình thu chi tài khoản tạm giữ gửi lên Tổng cục Hải quan, Cục thuế các tỉnh và Tổng cục Hải quan có trách nhiệm tổng hợp báo cáo Bộ Tài chính (theo mẫu đính kèm).

V. ĐIỀU KHOẢN THI HÀNH

1. Thông tư này có hiệu lực thi hành từ ngày 1/1/1993. Bãi bỏ Thông tư số 04-TC/TCT ngày 4/1/1991 của Bộ Tài chính hướng dẫn việc trích thưởng đối với người có công phát hiện và bắt giữ hàng lậu và Thông tư số 29-TC/TCT ngày 25/5/1991 của Bộ Tài chính hướng dẫn về tiền thưởng đối với các đội chống thất thu thuế và các quy định khác trái với quy định trong Thông tư này.

2. Đối với vụ việc đã kiểm tra xử lý nhưng chưa có quyết định trích quỹ chống các hành vi kinh doanh trái pháp luật thì cũng được hưởng chế độ trích như hướng dẫn tại Thông tư này.

Trong quá trình thực hiện, có gì vướng mắc các ngành, các đơn vị kịp thời báo cáo về Bộ Tài chính nghiên cứu hướng dẫn bổ sung.

|

|

Phan Văn Dĩnh (Đã Ký) |