Nội dung toàn văn Thông tư 34/2004/TT-BTC hướng dẫn truy thu thuế xử phạt thu phụ thu xe ô tô nhập khẩu trái quy định

BỘ TÀI CHÍNH

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

|

Số: 34/2004/TT-BTC |

Hà Nội, ngày 19 tháng 4 năm 2004 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 34/2004/TT-BTC NGÀY 19 THÁNG 04 NĂM 2004 HƯỚNG DẪN TRUY THU THUẾ, XỬ PHẠT VÀ THU PHỤ THU ĐỐI VỚI XE Ô TÔ NHẬP KHẨU TRÁI QUY ĐỊNH

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu ngày 26/12/1991

và các Luật sửa đổi, bổ sung, một số Điều của luật thuế xuất khẩu, thuế nhập

khẩu ngày 05/07/1993; số 04/1998/QH10 ngày 20/5/1998;

Căn cứ các Nghị định số 54/CP ngày 28/8/1993; số 94/1998/NĐ-CP

ngày 17/11/1998 của Chính phủ quy định chi tiết thi hành một số điều của Luật

thuế xuất khẩu, thuế nhập khẩu và Luật sửa đổi, bổ sung, một số Điều của luật

thuế xuất khẩu, thuế nhập khẩu;

Căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ tại các công

văn số 2752/VPCP-KTTH ngày 23/5/2002; số 5372/VPCP-KTTH ngày 27/9/2002; số 1169

VPCP-KTTH ngày 17/3/2003, số 183/VPCP-KTTH ngày 12/1/2003 của Văn phòng Chính

phủ về việc xử lý ô tô nhập khẩu trái quy định;

Sau khi trao đổi ý kiến với Bộ Công an; Bộ Thương mại; Bộ

Giao thông - Vận tải; Bộ Tài chính hướng dẫn việc tịch thu, truy thu thuế, xử

phạt và thu phụ thu đối với xe ô tô nhập khẩu trái quy định như sau:

I. QUY ĐỊNH CHUNG

1. Đối tượng xe tịch thu, tính truy thu thuế, xử phạt và thu phụ thu:

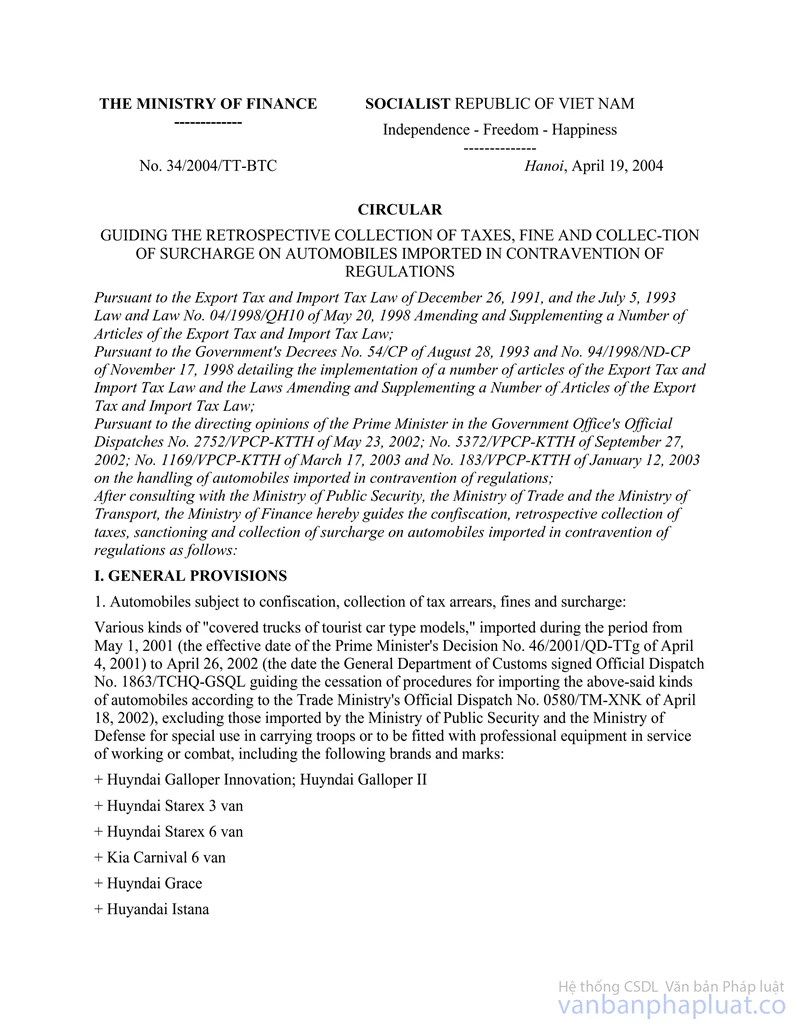

Các loại "xe ô tô tải mui kín có kiểu dáng xe ô tô du lịch", nhập khẩu trong thời gian từ ngày 01/05/2001 (Ngày Quyết định số 46/2001/QĐ-TTg ngày 04/04/2001 của Thủ tướng Chính phủ có hiệu lực thi hành) đến ngày 26/4/2002 (ngày Tổng cục Hải quan ký công văn số 1863 TCHQ-GSQL hướng dẫn ngừng làm thủ tục nhập khẩu các loại xe ô tô nêu trên theo công văn số 0580/TM-XNK ngày 18/4/2002 của Bộ Thương mại), trừ những xe của Bộ Công an, Bộ Quốc phòng nhập khẩu để làm xe chuyên dùng chở quân, gắn thiết bị nghiệp vụ phục vụ công tác, chiến đấu, bao gồm các nhãn mác sau:

+ Korando SSangyong; Korando Daewoo.

+ Huyndai Galloper Innovation; Huyndai Galloper II.

+ Huyndai Starex 3 van.

+ Huyndai Starex 6 van.

+ Kia Carnival 6 van.

+ Huyndai Grace.

+ Huyndai Istana.

+ Daewoo Damas.

+ Và các loại xe ô tô "tải mui kín có kiểu dáng xe ô tô du lịch" có nhãn mác khác.

2. Đối tượng nộp và các khoản phải truy thu:

- Đơn vị, cá nhân nhập khẩu các loại xe nêu tại điểm 1, mục I, Thông tư này là đối tượng phải truy nộp thuế nhập khẩu, thuế TTĐB theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu; Luật thuế TTĐB; và bị xử phạt vi phạm hành chính trong lĩnh vực thuế theo quy định tại thời điểm vi phạm.

- Đơn vị, cá nhân sử dụng loại xe nêu tại điểm 1, mục I, Thông tư này, đã được cấp đăng ký lưu hành là xe tải hoặc xe bán tải, được cơ quan có thẩm quyền cho phép chuyển đổi thành xe chở người, phải nộp một khoản phụ thu theo quy định tại điểm 2, mục II Thông tư này.

3. Xử lý xe tịch thu: các loại xe ô tô tải mui kín nhập khẩu trái phép vào Việt nam tại điểm 1 nêu trên (bao gồm cả những xe nhập khẩu vào Việt nam sau thời điểm này) nhưng chưa làm thủ tục thông quan thì không thuộc đối tượng hướng dẫn truy thu thuế tại Thông tư này mà bị xử lý tịch thu. Cơ quan Công an, Hải quan phối hợp thống nhất và báo cáo Uỷ ban nhân dân tỉnh, thành phố ra quyết định tịch thu, xử lý theo các qui định hiện hành đối với hàng tịch thu.

II. PHƯƠNG PHÁP XÁC ĐỊNH CÁC KHOẢN TRUY THU, PHẠT VI PHẠM VÀ PHỤ THU

1. Thuế nhập khẩu và thuế TTĐB:

Số thuế NK,

|

= |

Số thuế NK, thuế TTĐB

xác định theo loại xe

|

- |

Số thuế NK, thuế TTĐB

phải nộp theo Thông báo của cơ quan Hải quan

|

Trong đó:

b: là số thuế nhập khẩu, thuế TTĐB xác định theo loại xe chở người được tính trên cơ sở:

- Số lượng xe nhập khẩu thuộc diện phải truy thu theo điểm 1, mục I Thông tư này.

- Thuế suất: áp dụng theo thuế suất thuế nhập khẩu, thuế TTĐB quy định cho loại xe ô tô chở người (loại xe ô tô chở người tương ứng với loại xe nhập khẩu về hình dáng, kích thước, tải trọng và số chỗ ngồi, việc xác định số chỗ ngồi được dựa trên tiêu chuẩn của nhà sản xuất) tại thời điểm đơn vị, cá nhân nộp tờ khai hàng hoá nhập khẩu cho cơ quan Hải quan.

- Giá tính thuế: Giá tính thuế tối thiểu quy định cho loại xe chở người do Tổng cục Hải quan quy định tại thời điểm đơn vị, cá nhân nhập khẩu nộp tờ khai hàng hoá nhập khẩu cho cơ quan Hải quan.

c: là số thuế nhập khẩu, thuế TTĐB mà cơ quan Hải quan đã thông báo tại thời điểm làm thủ tục nhập khẩu.

2. Khoản phụ thu:

Các loại xe ô tô nhập khẩu quy định tại điểm 1, mục I, Thông tư này đã được cấp đăng ký lưu hành là xe tải (hoặc xe vừa chở người, vừa chở hàng), được các cơ quan chức năng cho phép chuyển đổi thành xe chở người trong thời gian 05 năm (60 tháng) kể từ tháng cấp đăng ký lưu hành lần đầu tiên, phải nộp một khoản phụ thu cố định là 20.000.000đ/xe (hai mươi triệu đồng/xe). Nếu tính từ thời điểm đăng ký lưu hành lần đầu đến thời điểm chuyển đổi thành xe chở người mà quá thời hạn 05 năm, thì không phải nộp khoản phụ thu này. Trường hợp chưa được cơ quan chức năng cho phép chuyển đổi mà tự ý chuyển đổi, thì phải xử lý hành chính theo quy định tại khoản 5 và 10 Điều 20 Nghị định số 15/2003/NĐ-CP ngày 19/02/2003 của Chính phủ, quy định xử lý vi phạm hành chính về giao thông đường bộ, hoặc khoản 3 và 5 Điều 17 Nghị định số 39/2001/NĐ-CP ngày 13/7/2001 của Chính phủ (đã được thay thế bằng Nghị định 15/2003/NĐ-CP nêu trên), tuỳ theo thời điểm vi phạm.

3. Phạt vi phạm:

Cơ quan Hải quan căn cứ Nghị định số 100/2004/NĐ-CP ngày 25/2/2004 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế và các văn bản hướng dẫn để xử phạt vi phạm hành chính về thuế đối với các đối tượng nhập khẩu.

III. TỔ CHỨC THỰC HIỆN

1. Cơ quan thực hiện truy thu, xử phạt hành chính:

- Cục Hải quan các địa phương tính và thông báo truy thu đối với các trường hợp phải truy thu thuế nhập khẩu, thuế TTĐB. Thời hạn nộp số thuế truy thu được thực hiện theo mục III, phần C, Thông tư số 94/1998/NĐ-CP">172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính và các quy định hiện hành. Tùy theo mức độ vi phạm để ra Quyết định xử phạt vi phạm hành chính trong lĩnh vực thuế theo quy định hiện hành.

- Cục Thuế các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm hướng dẫn kê khai và tiếp nhận bản kê khai nộp phụ thu do các tổ chức, cá nhân thuộc diện phải nộp khoản phụ thu kê khai theo mẫu số 01 kèm theo Thông tư này. Cục trưởng cục Thuế các tỉnh thành phố ra thông báo thu phụ thu (theo mẫu số 03 kèm theo Thông tư này) để các đơn vị, các nhân nộp tiền vào kho bạc Nhà nước.

- Kho bạc Nhà nước các tỉnh thành phố trực thuộc Trung ương căn cứ vào Thông báo truy thu thuế, thu phụ thu của cơ quan Hải quan và cơ quan Thuế để thu tiền và giao chứng từ nộp tiền cho tổ chức, cá nhân nộp.

- Cơ quan Công an chỉ cho phép chuyển đổi đăng ký thành xe chở người khi chủ xe xuất trình được Thông báo thu phụ thu của cơ quan Thuế và chứng từ nộp tiền phụ thu do Kho bạc Nhà nước cấp.

- UBND các tỉnh, thành phố trực thuộc Trung ương; Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ chỉ đạo các đơn vị trực thuộc thông báo nội dung Thông tư này đến các đơn vị và cá nhân thuộc diện phải truy thu, nộp phụ thu và bị xử phạt vi phạm để thực hiện.

- Các cơ quan thực hiện truy thu thuế, thu phụ thu và tiền phạt, tạo điều kiện thuận lợi, không được gây khó khăn, phiền hà cho đối tượng phải nộp tiền thuế truy thu, phụ thu.

2. Đối với đối tượng phải thực hiện truy thu:

- Các tổ chức, cá nhân nhập khẩu các loại xe nêu tại điểm 1, mục I, Thông tư này, liên hệ với cơ quan Hải quan nơi nhập khẩu để xác định các khoản truy thu và phạt vi phạm hành chính, nhận thông báo nộp thuế và quyết định xử phạt vi phạm hành chính trong lĩnh vực thuế (nếu có), các tổ chức, cá nhân có trách nhiệm nộp đủ số thuế phải truy thu và số tiền phạt (nếu có) theo thông báo của cơ quan Hải quan.

- Đối với khoản phụ thu: Các tổ chức, cá nhân sử dụng loại xe ô tô đã nêu ở khoản 1, mục I, Thông tư này đã chuyển đổi thành xe chở người, thuộc đối tượng phải kê khai nộp khoản thu phụ thu theo hướng dẫn tại điểm 2, mục II, Thông tư này. Các đơn vị cá nhân thực hiện kê khai, nộp phụ thu đối với xe chuyển đổi công năng (theo mẫu số 01 đính kèm), nộp bản đăng ký cho Cục Thuế địa phương - nơi cư trú hoặc nơi đăng ký trụ sở, nhận thông báo và nộp khoản phụ thu (20.000.000đ/xe) vào kho bạc Nhà nước tỉnh, thành phố theo thông báo thu phụ thu của cơ quan Thuế.

- Đối tượng thuộc diện truy thu có trách nhiệm nộp đủ, đúng thời hạn số thuế do cơ quan Hải quan đã thông báo và các khoản truy thu (kể cả các khoản phụ thu nếu có) theo các thông báo bổ sung của cơ quan Hải quan, cơ quan thuế.

3. Thời hạn kê khai và thu nộp:

- Chậm nhất đến ngày 30/6/2004, các tổ chức cá nhân thuộc đối tượng phải truy thu thuế, nộp phụ thu phải đến các cơ quan thực hiện truy thu (theo điểm 1, mục III, Thông tư này) để kê khai, nộp các khoản phải nộp.

- Các đơn vị cá nhân thuộc diện phải truy thu thuế, xử phạt vi phạm hành chính trong lĩnh vực thuế và thu phụ thu có trách nhiệm nộp tiền vào Kho bạc Nhà nước theo thời hạn ghi trong thông báo của cơ quan Hải quan và cơ quan Thuế. Nếu chậm nộp thì sẽ bị phạt chậm nộp theo quy định.

4. Báo cáo, kiểm tra:

- Các khoản truy thu về thuế nhập khẩu, thuế TTĐB; xử phạt và phụ thu được nộp 100% vào Ngân sách Nhà nước theo Mục lục Ngân sách hiện hành. Kho bạc Nhà nước các tỉnh thành phố trực thuộc Trung ương có trách nhiệm theo dõi các khoản thu nói trên.

- Kết thúc thời hạn truy thu thuế, phạt và thu phụ thu, các đơn vị tổ chức thu, lập bảng kê chi tiết về: Số lượng; Chủng loại; Số khung; Số máy; Số tờ khai nguồn gốc; Số tờ khai nhập khẩu; Tên, địa chỉ đơn vị/cá nhân nhập khẩu; Số tiền phải truy thu... (theo mẫu số 02 kèm theo Thông tư này), gửi về Bộ Tài chính (Tổng cục Hải quan) để theo dõi.

5. Xử lý vi phạm:

- Quá thời hạn nêu trên, nếu phát hiện các xe đã chuyển đổi thành xe chở người thuộc diện phải thu phụ thu mà chưa kê khai nộp phụ thu thì cơ quan Công an tạm thời không cho phép lưu hành. Các trường hợp này, ngoài việc bị tạm không cho lưu hành còn phải chịu phạt chậm nộp 0,1% tổng số tiền phụ thu phải nộp tính cho mỗi ngày kể từ ngày hết thời hạn kê khai quy định tại điểm 3 phần C trên đây (30/6/2004).

- Đối với các tổ chức, cá nhân thuộc diện phải truy thu thuế nhập khẩu, thuế TTĐB và xử phạt vi phạm (nếu có), nếu quá thời hạn kê khai (30/6/2004) mà không đăng ký kê khai với cơ quan Hải quan và cơ quan Thuế thì không được đăng ký lưu hành xe. Trường hợp đã đăng ký kê khai truy nộp mà không thực hiện nộp tiền đúng hạn theo thông báo của cơ quan Hải quan và cơ quan Thuế, thì cơ quan ra quyết định truy thu, xử phạt có quyền áp dụng các biện pháp như đối với trường hợp chậm nộp thuế và chậm nộp phạt ở khâu nhập khẩu.

6. Đối với các loại "xe ô tô tải mui kín có kiểu dáng xe ô tô du lịch", nhập khẩu trong thời gian từ ngày 01/01/1999 đến ngày 30/4/2001 việc xử lý truy thu thực hiện theo ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 806/CP-VI ngày 16/7/1998 của Văn phòng Chính phủ, các công văn số 2813/TCHQ-KTTT ngày 14/8/1998, công văn số 6065/TCHQ-KTTT ngày 28/12/2000 và các văn bản hướng dẫn có liên quan của Tổng cục Hải quan.

Thông tư này có hiệu lực sau 15 ngày kể từ ngày đăng công báo. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các đơn vị trao đổi với Bộ Tài chính để kịp thời xử lý.

|

|

Trương Chí Trung (Đã ký) |

Tỉnh, thành phố |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

|

|

|

... , ngày..... tháng..... năm 2004 |

BẢN KÊ KHAI NỘP PHỤ THU ĐỐI VỚI XE CHUYỂN ĐỔI

CÔNG NĂNG

(Mẫu số 01 kèm theo Thông tư số 34 /2004/TT-BTC ngày 19

tháng 4 năm 2004 của Bộ Tài chính)

Kính gửi: Cục Thuế tỉnh, thành phố.. ..

Họ và tên chủ phương tiện:

Ngày tháng năm sinh:

Số chứng minh thư nhân dân: cấp ngày tại

Địa chỉ hiện tại:

Xin đăng ký nộp phụ thu đối với các phương tiện thuộc sở hữu:

TT |

Tên, nhãn hiệu |

Số khung |

Số máy |

Biển kiểm soát |

|

|

|

|

|

|

Tổng số phụ thu phải nộp là:

Xin cam đoan và chịu trách nhiệm về những nội dung kê khai trên đây.

CHỦ PHƯƠNG TIỆN