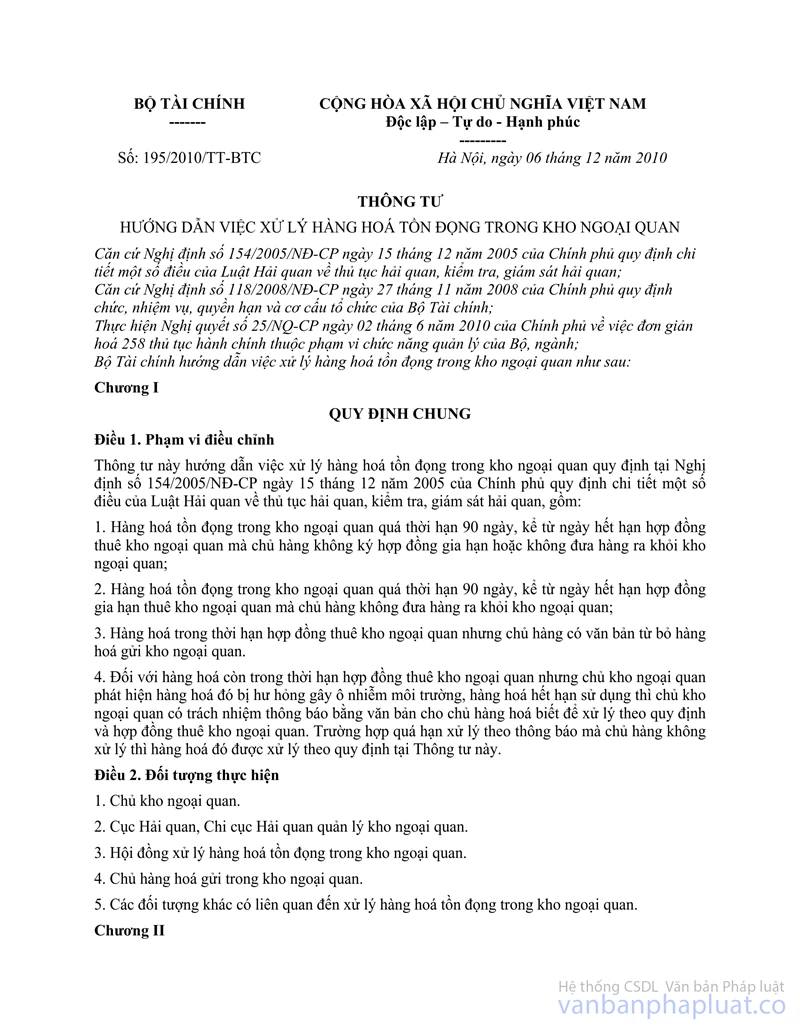

Thông tư 36/2003/TT-BTC hướng dẫn xử lý hàng hoá tồn đọng trong kho ngoại quan đã được thay thế bởi Thông tư 195/2010/TT-BTC hướng dẫn xử lý hàng hoá tồn đọng trong kho ngoại quan và được áp dụng kể từ ngày 20/01/2011.

Nội dung toàn văn Thông tư 36/2003/TT-BTC hướng dẫn xử lý hàng hoá tồn đọng trong kho ngoại quan

|

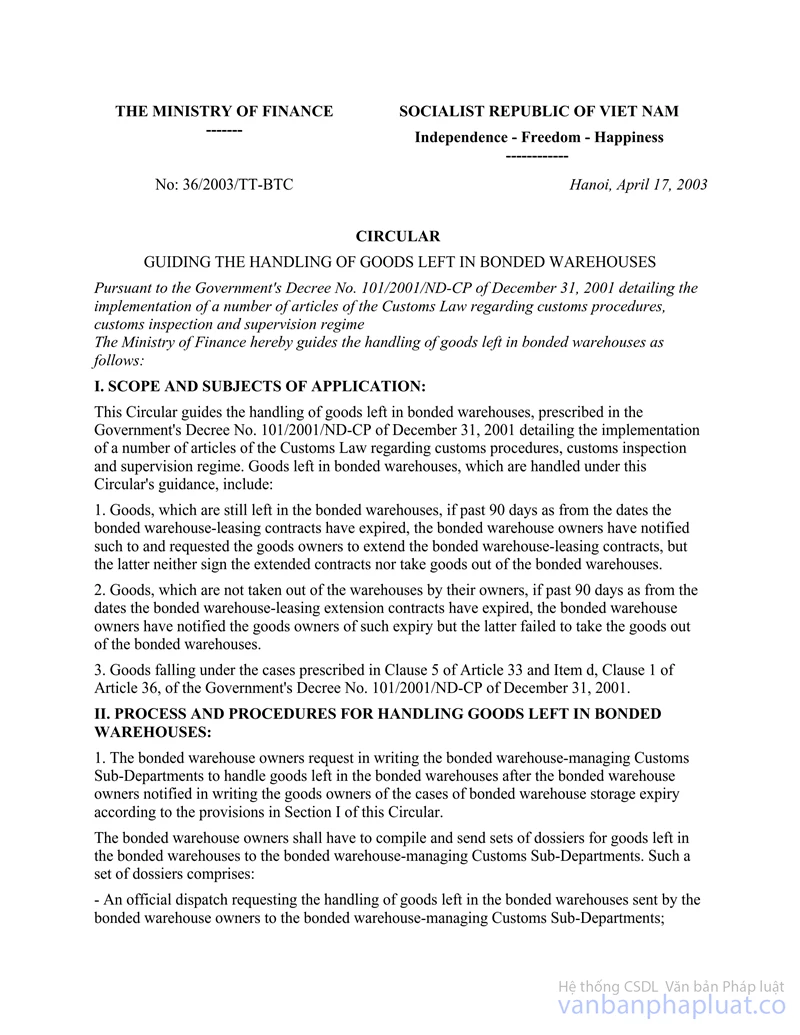

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 36/2003/TT-BTC |

Hà Nội, ngày 17 tháng 4 năm 2003 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 36/2003/TT-BTC NGÀY 17 THÁNG 4 NĂM 2003 VỀ HƯỚNG DẪN XỬ LÝ HÀNG HOÁ TỒN ĐỌNG TRONG KHO NGOẠI QUAN

Căn cứ Nghị định số 101/2001/NĐ-CP ngày 31/12/2001 của Chính phủ quy định chi tiết thi hành một số điều của Luật Hải quan về thủ tục hải quan, chế độ kiểm tra, giám sát hải quan;

Căn cứ vào ý kiến chỉ đạo của Thủ tướng Chính phủ tại Công văn số 5590/VPCP-KHTH ngày 16/11/2001 của Văn phòng chính phủ;

Bộ Tài chính hướng dẫn về xử lý hàng hoá tồn đọng trong kho ngoại quan như sau:

I- PHẠM VI, ĐỐI TƯỢNG ÁP DỤNG:

Thông tư này hướng dẫn việc xử lý đối với hàng hoá tồn đọng trong kho ngoại quan quy định tại Nghị định số 101/2001/NĐ-CP ngày 31/12/2001 của Chính phủ quy định chi tiết thi hành một số điều của Luật Hải quan về thủ tục Hải quan, chế độ kiểm tra, giám sát Hải quan. Hàng hoá tồn đọng trong kho ngoại quan được xử lý theo hướng dẫn của Thông tư này bao gồm:

1. Hàng hoá quá thời hạn 90 ngày kể từ ngày hết hạn hợp đồng thuê kho ngoại quan, chủ kho ngoại quan đã thông báo đề nghị gia hạn hợp đồng thuê kho ngoại quan nhưng chủ hàng không ký tiếp hợp đồng gia hạn hoặc không đưa hàng ra khỏi kho ngoại quan.

2. Hàng hoá quá thời hạn 90 ngày kể từ ngày hết hạn hợp đồng gia hạn thuê kho ngoại quan, chủ kho ngoại quan đã thông báo việc hết hạn này cho chủ hàng nhưng chủ hàng không đưa hàng ra khỏi kho ngoại quan.

3. Hàng hoá thuộc các trường hợp qui định tại khoản 5 Điều 33 và tiết d khoản 1 Điều 36 Nghị định số 101/2001/NĐ-CP ngày 31/12/2001 của Chính phủ.

II- QUY TRÌNH, THỦ TỤC XỬ LÝ HÀNG HOÁ TỒN ĐỌNG TRONG KHO NGOẠI QUAN:

1. Chủ kho ngoại quan có văn bản đề nghị Chi cục Hải quan quản lý kho ngoại quan xử lý đối với hàng hoá tồn đọng trong kho ngoại quan sau khi chủ kho ngoại quan đã có văn bản thông báo với chủ hàng về các trường hợp quá hạn lưu kho ngoại quan theo qui định tại Mục I Thông tư này.

Chủ kho ngoại quan có trách nhiệm lập bộ hồ sơ đối với hàng hoá tồn đọng trong kho ngoại quan gửi Chi cục Hải quan quản lý kho ngoại quan, bao gồm:

- Công văn đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan của chủ kho ngoại quan gửi Chi cục Hải quan quản lý kho ngoại quan.

- Hợp đồng thuê kho ngoại quan và hợp đồng gia hạn thuê kho ngoại quan đã đăng ký với Hải quan (nếu có).

- Các thông báo của chủ kho ngoại quan cho chủ hàng.

- Bảng kê số lượng, chủng loại, quy cách hàng hoá gửi kho ngoại quan theo hợp đồng thuê kho có ký xác nhận và đóng dấu của chủ kho ngoại quan.

- Các hồ sơ, chứng từ khác liên quan đến hàng hoá gửi kho ngoại quan.

2. Hội đồng xử lý hàng tồn đọng kho ngoại quan:

- Trong thời gian 15 ngày sau khi nhận được văn bản đề nghị xử lý của chủ kho ngoại quan, Chi cục Hải quan quản lý kho ngoại quan báo cáo Cục Hải quan tỉnh, liên tỉnh, thành phố trực thuộc Trung ương nơi có kho ngoại quan để ra quyết định thành lập Hội đồng xử lý hàng hoá tồn đọng trong kho ngoại quan (gọi chung là Hội đồng xử lý) với thành phần như sau:

+ Chủ tịch Hội đồng: 01 lãnh đạo Cục Hải quan.

+ Phó Chủ tịch Hội đồng: 01 lãnh đạo Chi cục Hải quan quản lý kho ngoại quan.

+ Các thành viên Hội đồng gồm:

. Chủ kho ngoại quan hoặc người đại diện có thẩm quyền của kho ngoại quan do Chủ kho ngoại quan uỷ quyền;

. Đại diện Sở Tài chính - Vật giá địa phương nơi có kho ngoại quan;

. Đại diện đơn vị có liên quan (nếu cần - tuỳ theo tính chất đặc thù của hàng hoá tồn đọng trong kho ngoại quan).

Số lượng các thành viên tuỳ thuộc khối lượng hàng hoá, nhiệm vụ phải xử lý do Chi cục Hải quan quản lý kho ngoại quan đề xuất để Cục Hải quan quyết định. Trong quá trình hoạt động, Hội đồng xử lý được sử dụng dấu của Cục Hải quan để phục vụ công tác và các giao dịch cần thiết.

- Hội đồng xử lý sẽ tự động giải tán sau khi hoàn thành nhiệm vụ được quy định tại quyết định thành lập Hội đồng xử lý.

3. Quy trình xử lý hàng tồn đọng kho ngoại quan:

3.1/ Kiểm kê và phân loại xử lý đối với hàng tồn đọng trong kho ngoại quan:

Hội đồng xử lý tiến hành thủ tục mở niêm phong kho, niêm phong hàng hoá hoặc niêm phong container (nếu có), thực hiện kiểm đếm số lượng hàng hoá thực tế tại kho ngoại quan, phân loại hàng hoá để xử lý theo các hướng sau:

- Đối với hàng hoá không còn giá trị sử dụng (mục nát, hư hỏng, không bảo đảm chất lượng sử dụng theo kết quả giám định chất lượng) hoặc hết hạn sử dụng ghi trên nhãn mác hoặc hồ sơ kèm theo hàng hoá hoặc hàng hoá thuộc diện cấm sử dụng lưu hành theo quy định của pháp luật Việt Nam, Hội đồng xử lý lập biên bản để tổ chức tiêu huỷ.

- Đối với hàng hoá vẫn còn giá trị sử dụng không thuộc danh mục cấm nhập khẩu thuộc diện dễ bị hư hỏng hoặc sắp hết thời hạn sử dụng ghi trên nhãn mác hàng hoá hoặc hồ sơ kèm theo hàng hoá, Hội đồng xử lý tổ chức bán ngay trên cơ sở kết quả giám định về chất lượng của tổ chức giám định được thành lập và hoạt động theo quy định của pháp luật và định giá trên cơ sở giá thị trường để bán cho các tổ chức và cá nhân có nhu cầu.

- Đối với các loại hàng hoá vẫn còn giá trị sử dụng và không thuộc danh mục hàng cấm nhập khẩu theo quy định của Nhà nước, Hội đồng xử lý thực hiện trưng cầu giám định chất lượng hàng hoá, tiến hành định giá trên cơ sở giá thị trường và tổ chức bán đấu giá cho các tổ chức và cá nhân có nhu cầu mua theo quy định hiện hành. Nếu hàng hoá thuộc danh mục hàng nhập khẩu có điều kiện thì Hội đồng xử lý báo cáo Cục Hải quan để báo cáo cơ quan có thẩm quyền cho phép nhập khẩu trước khi bán.

- Riêng đối với hàng hoá vẫn còn giá trị sử dụng nhưng thuộc danh mục hàng cấm nhập khẩu theo quy định của Nhà nước nếu không tái xuất đối với số hàng tồn đọng này được, Hội đồng xử lý báo cáo Cục Hải quan ra quyết định tịch thu sung quỹ Nhà nước để xử lý theo Quy chế quản lý, xử lý tài sản tịch thu sung quỹ Nhà nước và tài sản xác lập quyền sở hữu nhà nước ban hành kèm theo Quyết định số 1766/1998/QĐ-BTC ngày 7/2/1998 của Bộ Tài chính.

Khi tổ chức bán hàng hoá tồn đọng trong kho ngoại quan, Hội đồng xử lý có trách nhiệm hướng dẫn người mua được hàng hoá thực hiện đầy đủ thủ tục hải quan, thực hiện các quy định pháp luật về thuế, chính sách quản lý xuất nhập khẩu như đối với các hàng hoá nhập khẩu khác. Thuế suất, tỷ giá được áp dụng theo các quy định tại thời điểm người mua làm thủ tục đưa hàng ra khỏi kho ngoại quan. Số thuế phải nộp được xác định trên cơ sở giá bán thực tế hàng hoá tồn đọng trong kho ngoại quan trừ (-) giá chưa có thuế. Giá chưa có thuế, phương pháp tính thuế, loại thuế áp dụng (thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế nhập khẩu ) được xác định theo quy định của pháp luật về thuế.

3.2/ Tổ chức xử lý hàng hoá tồn đọng trong kho ngoại quan:

a. Tổ chức bán đấu giá: Hội đồng xử lý tiến hành xác định giá khởi điểm của hàng hoá trên cơ sở chất lượng còn lại theo kết quả giám định, giá bán trên thị trường của hàng hoá mới cùng loại tại thời điểm tổ chức bán đấu giá. Trình tự, thủ tục bán đấu giá được thực hiện theo đúng quy định hiện hành về bán đấu giá của Nhà nước. Hội đồng xử lý có thể tổ chức bán đấu giá hoặc thuê các Trung tâm bán đấu giá hoặc doanh nghiệp bán đấu giá thực hiện việc bán đấu giá đối với số hàng hoá tồn đọng trong kho ngoại quan trên cơ sở giá khởi điểm do Hội đồng xác định.

Hội đồng xử lý có trách nhiệm cấp hoá đơn do Tổng cục Thuế phát hành (đối với trường hợp thuê Trung tâm bán đấu giá hoặc các tổ chức bán đấu giá thực hiện thì do các đơn vị này cung cấp hoá đơn), các hồ sơ giấy tờ theo quy định và thực hiện việc dán tem nhập khẩu đối với những mặt hàng phải dán tem nhập khẩu theo quy định của Nhà nước. Khi trực tiếp bán hàng hoá tồn đọng trong kho ngoại quan, Hội đồng xử lý đăng ký mua hoá đơn lẻ (Hoá đơn bán hàng hoặc hoá đơn giá trị gia tăng tuỳ theo mặt hàng) với cơ quan thuế để cấp cho người mua và thực hiện việc nộp thuế, quyết toán với cơ quan Thuế theo quy định hiện hành.

b. Tổ chức tiêu huỷ: Việc tổ chức tiêu huỷ phải được Hội đồng xử lý lập Biên bản xử lý tiêu huỷ và giao Chủ kho ngoại quan thực hiện tiêu huỷ số hàng hoá này có sự chứng kiến của Hội đồng xử lý. Trong trường hợp cần thiết mời cơ quan chuyên môn liên quan về quản lý Nhà nước chứng kiến việc tiêu huỷ.

Đối với loại hàng hoá mà việc tiêu huỷ làm ảnh hưởng đến môi trường thì phải được sự chấp thuận và hướng dẫn của cơ quan quản lý môi trường sở tại trước khi tổ chức tiêu huỷ.

III- QUẢN LÝ THU CHI TÀI CHÍNH ĐỐI VỚI XỬ LÝ HÀNG HOÁ TỒN ĐỌNG TRONG KHO NGOẠI QUAN:

1. Toàn bộ tiền thu về bán hàng hoá tồn đọng trong kho ngoại quan được nộp vào tài khoản tạm giữ của Sở Tài chính - Vật giá tại địa phương có kho ngoại quan.

2. Sở Tài chính - Vật giá căn cứ vào tính hợp lý, hợp lệ của các khoản chi phí liên quan đến xử lý hàng hoá tồn đọng trong kho ngoại quan do Hội đồng xử lý đề nghị, xem xét các chứng từ liên quan để chi trả theo thứ tự ưu tiên như sau:

2.1/ Chi phí cho công tác định giá và bán đấu giá hàng hoá tồn đọng kho ngoại quan bao gồm: Chi phí kiểm kê, chi giám định chất lượng, chi phí tổ chức định giá, chi thông tin quảng cáo, chi phí in ấn tài liệu hồ sơ bán đấu giá, chi phí cho tổ chức cuộc bán đấu giá, hoặc phí bán đấu giá (nếu có - do thuê Trung tâm bán đấu giá hoặc các tổ chức bán đấu giá thực hiện) theo đúng chế độ nhà nước quy định.

2.2/ Chi bồi dưỡng cho các thành viên của Hội đồng xử lý tại các cuộc họp Hội đồng xử lý trong quá trình xử lý hàng tồn đọng trong kho ngoại quan theo mức tối đa không quá 20.000 đồng/ngày/người.

2.3/ Nộp thuế xuất nhập khẩu và các loại thuế khác theo quy định của pháp luật (nếu có);

2.4/ Chi phí dịch vụ kho ngoại quan (nếu có);

2.5/ Chi phí bốc dỡ, chi phí lưu kho ngoại quan theo quy định hiện hành của Nhà nước.

3. Số tiền thu còn lại từ bán hàng hoá tồn đọng kho ngoại quan sau khi trừ đi các chi phí nêu tại điểm 2 Phần III Thông tư này được chuyển từ tài khoản tạm giữ của Sở Tài chính - Vật giá tại Kho bạc Nhà nước vào Ngân sách Nhà nước.

Trường hợp tiền thu từ bán hàng hoá tồn đọng kho ngoại quan không đủ chi trả các khoản chi phí, thì việc chi trả được thực hiện đúng theo thứ tự ưu tiên tuần tự từ khoản 1 đến khoản 5 nêu tại điểm 2 phần III Thông tư này. Ngân sách Nhà nước không bù đắp những khoản chi phí chưa được chi trả do tiền thu từ bán hàng hoá tồn đọng kho ngoại quan không đủ bù chi phí.

4. Đối với hàng hoá tồn đọng kho ngoại quan phải tiêu huỷ, toàn bộ các chi phí liên quan đến việc tổ chức tiêu huỷ do Chủ kho ngoại quan chi trả và được hạch toán vào chi phí của doanh nghiệp kho ngoại quan.

IV- TỔ CHỨC THỰC HIỆN:

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để xem xét, sửa đổi bổ sung cho phù hợp.

|

|

Nguyễn Ngọc Tuấn (Đã ký) |