Thông tư 37/1998/TT-BTC hướng dẫn thu nộp khoản phụ thu xăng dầu nhập khẩu ngân sách Nhà nước đã được thay thế bởi Quyết định 21/1999/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 16/10/1999.

Nội dung toàn văn Thông tư 37/1998/TT-BTC hướng dẫn thu nộp khoản phụ thu xăng dầu nhập khẩu ngân sách Nhà nước

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 37/1998/TT-BTC |

Hà Nội, ngày 28 tháng 3 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 37/1998/TT-BTC NGÀY 28 THÁNG 3 NĂM 1998 VỀ VIỆC HƯỚNG DẪN THU NỘP KHOẢN PHỤ THU XĂNG DẦU NHẬP KHẨU VÀO NGÂN SÁCH NHÀ NƯỚC

Căn cứ Luật Ngân sách Nhà nước đã được công bố theo Lệnh số 47 L-CTN ngày 3 tháng 4 năm 1996 của Chủ tịch nước Cộng hoà xã hội chủ nghĩa Việt Nam;

Căn cứ Quyết định của Thủ tướng Chính phủ tại Công văn số 305/CP-KTTH ngày 23 tháng 3 năm 1998 của Chính phủ về việc phụ thu xăng dầu;

Bộ Tài chính hướng dẫn thực hiện việc thu nộp đối với khoản thu phụ thu mặt hàng xăng dầu nhập khẩu vào Ngân sách Nhà nước, như sau:

1. Thực hiện thu phụ thu vào Ngân sách Nhà nước từ ngày 01 tháng 04 năm 1998 đối với các chủng loại xăng dầu nhập khẩu theo tỷ lệ (%) sau:

- Xăng các loại (trừ xăng dùng cho máy bay): 30%

- Naphtha, Reformate và các chế phẩm khác để pha chế xăng: 30%

- Diesel: 23%

- Nhiên liệu bay: 18%

- Dầu hoả: 28%

- Madút: 10%

tính trên giá nhập khẩu (CIF).

Toàn bộ số tiền thu nêu trên được nộp vào Ngân sách Nhà nước theo Chương: 058, loại: 10, khoản: 05, Mục: 026, tiểu mục: 15 của Mục lục Ngân sách Nhà nước hiện hành.

2. Tổ chức thực hiện:

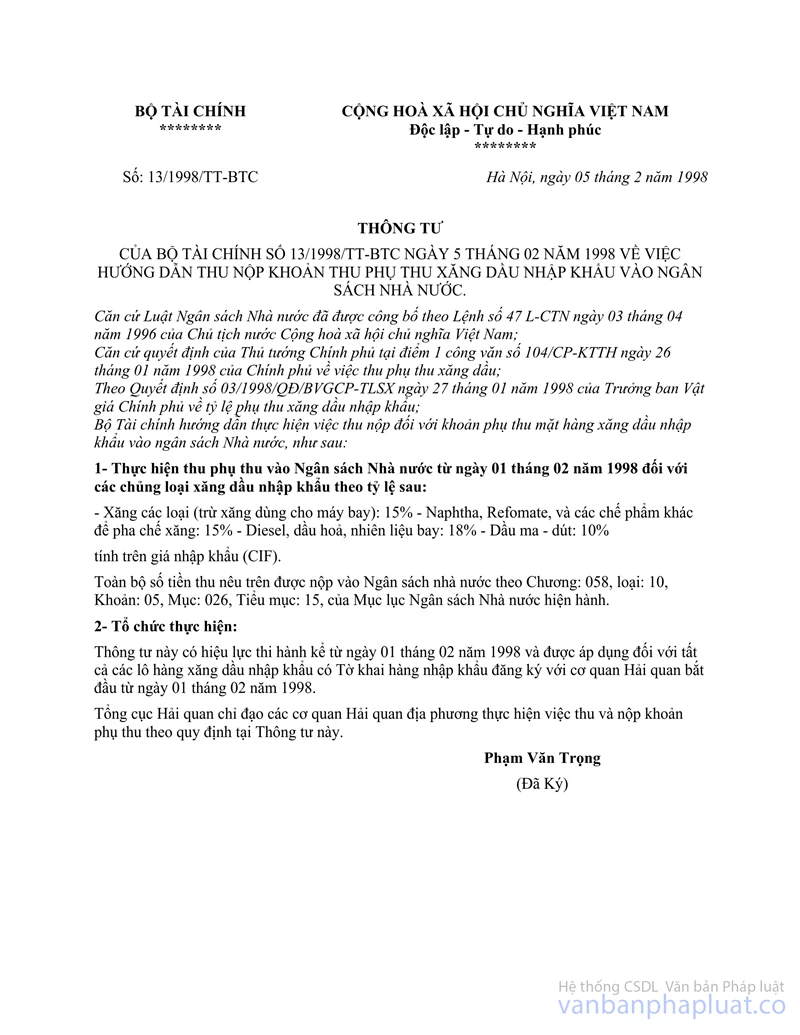

Thông tư này thay thế Thông tư số 13/1998/TT/BTC ngày 5/2/1998 và được áp dụng đối với tất cả các lô hàng xăng dầu nhập khẩu có Tờ khai hàng nhập khẩu đăng ký với cơ quan Hải quan bắt đầu kể từ ngày 01 tháng 04 năm 1998.

Tổng cục Hải quan chỉ đạo các cơ quan Hải quan địa phương thực hiện việc thu và nộp khoản thu phụ thu theo quy định tại Thông tư này.

|

|

Vũ Mộng Giao (Đã Ký) |