Thông tư 38-TC/CĐTC hướng dẫn chế độ quản lý tài chính công ty xổ số kiến thiết đã được thay thế bởi Quyết định 21/1999/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 16/10/1999.

Nội dung toàn văn Thông tư 38-TC/CĐTC hướng dẫn chế độ quản lý tài chính công ty xổ số kiến thiết

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 38-TC/CĐTC |

Hà Nội, ngày 11 tháng 5 năm 1993 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 38-TC/CĐTC NGÀY 11 THÁNG 5 NĂM 1993 HƯỚNG DẪN THỰC HIỆN CHẾ ĐỘ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CÁC CÔNG TY XỔ SỐ KIẾN THIẾT

Thi hành Nghị định số 15/CP ngày 2-3-1993 của Chính phủ "về nhiệm vụ, quyền hạn và trách nhiệm quản lý Nhà nước của Bộ, cơ quan ngang Bộ", Nghị định số 155/HĐBT ngày 15-10-1988 của Hội đồng Bộ trưởng "quy định chức năng, nhiệm vụ và tổ chức bộ máy của Bộ Tài chính" và các Luật Thuế doanh thu, thuế lợi tức ban hành theo Nghị quyết của Quốc hội khoá 7 kỳ họp thứ 7 ngày 30-6-1990 và các Nghị quyết số 351/HĐBT, Nghị định số 353/HĐBT ngày 2-10-1990 của Hội đồng Bộ trưởng quy định chi tiết thi hành các luật thuế;

Căn cứ Pháp lệnh Kế toán thống kê do Hội đồng Nhà nước ban hành ngày 20-5-1988 và Nghị định số 25/HĐBT ngày 18-3-1989 của Hội đồng Bộ trưởng ban hành Điều lệ Tổ chức kế toán Nhà nước;

Bộ Tài chính hướng dẫn thực hiện chế độ quản lý tài chính áp dụng thống nhất đối với các Công ty xổ số kiến thiết trong cả nước như sau:

I- NHỮNG QUY ĐỊNH CHUNG

1. Công ty xổ số kiến thiết (XSKT) là doanh nghiệp Nhà nước hoạt động theo các quy định chung của Nhà nước.

2. Công ty XSKT là đơn vị hạch toán độc lập, có tư cách pháp nhân, được Nhà nước cấp vốn pháp định, có quyền tự chủ về tài chính, chịu trách nhiệm vật chất về kết quả kinh doanh, bảo toàn và phát triển vốn, có trách nhiệm thực hiện đầy đủ nghĩa vụ nộp Ngân sách Nhà nước theo luật định.

3. Công ty XSKT thực hiện các chế độ tài chính của Nhà nước, các quy định chung cho doanh nghiệp Nhà nước và các hướng dẫn cụ thể trong Thông tư này.

II- MỘT SỐ QUY ĐỊNH CỤ THỂ

1. Vốn Nhà nước và trách nhiệm bảo toàn:

a) Vốn Nhà nước giao cho các Công ty XSKT sử dụng và bảo toàn:

- Vốn ngân sách cấp bao gồm: vốn cố định, vốn lưu động, vốn xây dựng cơ bản và các nguồn vốn khác do ngân sách cấp hoặc có nguồn gốc từ Ngân sách Nhà nước (như chênh lệch giá hàng hoá vật tư và các khoản phải nộp ngân sách nhưng được ngân sách để lại).

- Vốn tự bổ sung gồm: Vốn cố định, vốn lưu động, vốn xây dựng cơ bản hình thành từ nguồn lợi nhuận để lại và quỹ phát triển nghiệp vụ.

b) Trách nhiệm bảo toàn và phát triển vốn:

- Toàn bộ vốn Ngân sách Nhà nước cấp và vốn tự bổ sung từ sau thời điểm giao vốn đều phải tính chung thành số vốn hiện có của Công ty và phải bảo toàn.

- Công ty tự chủ trong việc sử dụng, thay thế, đổi mới tài sản cố định như quy định hiện hành đối với doanh nghiệp Nhà nước.

- Hàng năm, Công ty XSKT báo cáo cơ quan chủ quản kiểm tra xác định lại số vốn của Công ty phải bảo toàn đến thời điểm ngày 31-12, số vốn bảo toàn năm báo cáo làm cơ sở kiểm tra mức độ bảo toàn cho năm tiếp theo. Việc xác định mức độ bảo toàn và phát triển vốn hiện có của các Công ty XSKT thực hiện theo các văn bản của Bộ Tài chính hướng dẫn thực hiện chế độ bảo toàn và phát triển vốn đối với các doanh nghiệp Nhà nước.

2. Các khoản thu của Công ty XSKT:

- Doanh thu về bán vé XSKT.

- Doanh thu kinh doanh phụ.

- Thu nghiệp vụ tài chính khác.

3. Các khoản chi của Công ty XSKT:

a) Chi trả vé trúng thưởng không vượt quá 50% doanh thu bán vé XSKT.

b) Chi phí phát hành:

- Khoản chi trả hoa hồng đại lý thực hiện theo quy định hiện hành của Nhà nước và các văn bản hướng dẫn của Bộ Tài chính, cụ thể là đối với các tỉnh đồng bằng, thành phố tối đa 13%, các tỉnh miền núi, Tây Nguyên tối đa 15% doanh thu bán vé.

- Chi phí in ấn vé XSKT.

- Chi phí tuyên truyền quảng cáo, đưa tin kết quả quay số mở thưởng.

- Chi quay số mở thưởng.

- Chi phí vận chuyển.

- Chi tiền lương:

Căn cứ vào quyết định của Nhà nước về thang bảng lương áp dụng cho doanh nghiệp Nhà nước, đơn vị tính toán đơn giá tiền lương theo hướng dẫn và trình cấp có thẩm quyền xét duyệt việc trả lương theo hướng dẫn và trình cấp có thẩm quyền xét duyệt. Việc trả lương thực hiện theo kết quả hoạt động kinh doanh.

- Chi các khoản phải nộp về bảo hiểm xã hội, y tế.

- Chi phương tiện bảo hộ lao động đối với những đối tượng được cấp bảo hộ lao động theo quyết định của Nhà nước.

- Chi công tác phí theo quy định của Nhà nước.

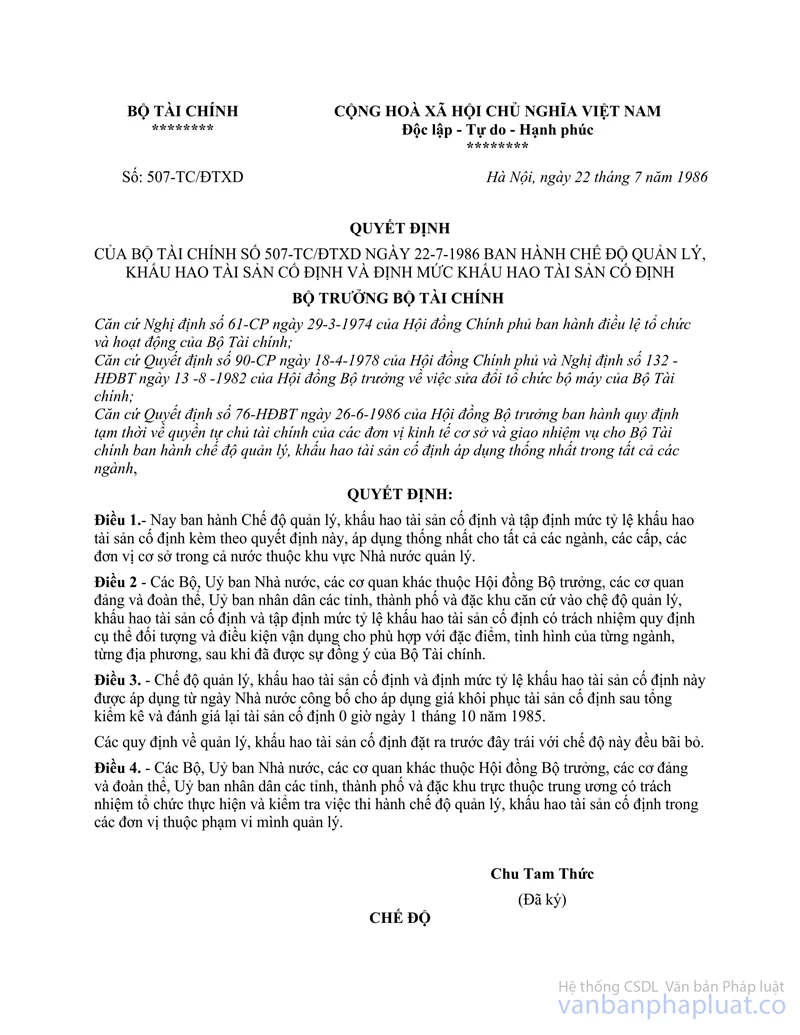

- Trích khấu hao tài sản cố định theo quy định tại Quyết định số 507-TC/ĐTXD ngày 22-7-1986 và các văn bản hướng dẫn của Bộ Tài chính.

- Chi sửa chữa thường xuyên TSCĐ.

- Chi về công cụ lao động cần thiết cho hoạt động kinh doanh.

- Chi về quản lý hành chính.

- Chi về bảo toàn và phát triển vốn.

- Các khoản chi khác hợp lý phát sinh do yêu cầu kinh doanh.

- Chi phí kinh doanh phụ (nếu có).

Công ty XSKT phải hạch toán đầy đủ, chính xác, đúng chế độ các khoản chi theo quy định. Tổng chi phí phát hành (bao gồm cả hoa hồng đại lý) của Công ty không vượt quá 18% doanh thu bán vé đối với các tỉnh đồng bằng thành phố, không vượt quá 22% đối với các công ty ở tỉnh miền núi Tây Nguyên.

Khuyến khích các công ty tiết kiệm chi phí phát hành dưới mức khống chế nói trên. Hàng quý (sau khi đã nộp đủ thuế doanh thu theo luật lệ hiện hành), các công ty XSKT được dùng phần tiết kiệm chi phí phát hành để bổ sung quỹ phát triển nghiệp vụ.

4. Kỳ nợ của đại lý: Thực hiện đúng quy định của Bộ Tài chính, thế chấp của đại lý phải bảo đảm tối thiểu 70% kỳ nợ cho phép.

5. Nghĩa vụ nộp Ngân sách Nhà nước của Công ty XSKT:

Công ty phải thực hiện đúng luật thuế doanh thu, thuế lợi tức, thu sử dụng vốn Ngân sách Nhà nước, thuế nhà đất, thuế môn bài. Ngoài ra công ty còn phải thực hiện nộp khấu hao cơ bản tài sản cố định, vốn Ngân sách Nhà nước ... và các khoản phải nộp khác theo chế độ quy định của Nhà nước.

6. Phân phối lợi nhuận và trích lập các quỹ:

a) Lợi nhuận để lại công ty XSKT được xác định:

|

Lợi nhuận được để lại |

= |

Lợi nhuận thực hiện |

- |

Thuế lợi tức phải nộp |

b) Lợi nhuận để lại được phân phối như sau:

Trích lập 3 quỹ:

Số lợi nhuận để lại (sau khi đã trừ các khoản tiền phạt nếu có)

Công ty được trích lập 3 quỹ (quỹ phát triển nghiệp vụ, quỹ khen thưởng, quỹ phúc lợi) theo chế độ hiện hành của Nhà nước và hướng dẫn tại Thông tư này.

c) Việc sử dụng 3 quỹ:

+ Quỹ khen thưởng và phúc lợi thực hiện theo chế độ hiện hành của Nhà nước như các doanh nghiệp khác.

+ Quỹ phát triển nghiệp vụ:

- Xây dựng, cải tạo, mở rộng nơi làm việc của đơn vị.

- Bổ sung vốn lưu động theo yêu cầu phát triển hoạt động xổ số được cơ quan chủ quản xét duyệt.

- Mua sắm trang thiết bị như phương tiện quay số mở thưởng, phương tiện thông tin liên lạc, máy vi tính phục vụ cho công tác quản lý phát hành, quản lý tài chính và các phương tiện cần thiết khác.

- Trường hợp có biến cố đột xuất xảy ra như hoả hoạn hoặc thiên tai bão lụt, Công ty XSKT báo cáo cơ quan chủ quản và các cơ quan có liên quan tiến hành kiểm tra xác định số thiệt hại bằng văn bản, đơn vị làm quyết toán nếu mức thiệt hại dưới 50 triệu đồng trình cơ quan chủ quản phê duyệt, nếu mức thiệt hại trên 50 triệu đồng trình UBND tỉnh phê duyệt, công ty được trích quỹ phát triển nghiệp vụ để bù đắp số thiệt hại đã được phê duyệt.

- Đào tạo bồi dưỡng nâng cao trình độ nghiệp vụ cho cán bộ, công nhân, viên chức.

- Nghiêm cấm việc sử dụng quỹ phát triển nghiệp vụ vào mục đích khen thưởng và phúc lợi.

Riêng đối với Công ty XSKT đã có nhiều cố gắng, nhưng hoạt động xổ số có nhiều khó khăn, sau khi nộp thuế doanh thu không còn lợi nhuận để trích lập 3 quỹ hoặc còn quá ít, thì Công ty báo cáo Sở Tài chính - Vật giá và UBND tỉnh, thành phố xem xét, có thể trích từ ngân sách địa phương một khoản để hỗ trợ cho Công ty, mức trích do UBND tỉnh quyết định để bảo đảm sự hài hoà giữa các doanh nghiệp trong tỉnh.

Đối với các Công ty XSKT mới thành lập chưa có cơ sở vật chất hoặc cơ sở vật chất có nhiều khó khăn, Công ty XSKT báo cáo Sở Tài chính và UBND tỉnh để có các biện pháp giúp đỡ ban đầu cần thiết để bảo đảm các Công ty đó có điều kiện phát triển được.

III- CHẾ ĐỘ LẬP VÀ BÁO CÁO THỰC HIỆN KẾ HOẠCH TÀI CHÍNH

Công ty XSKT gửi báo cáo kế hoạch và báo cáo thực hiện kế hoạch theo đúng Pháp lệnh Kế toán thống kê của Nhà nước; những quy định tại Thông tư hướng dẫn số 27-TC/CĐKT ngày 17-7-1990 và những quy định tiếp theo của Bộ Tài chính.

Hàng quý, chậm nhất ngày 15 đến 20 của tháng đầu quý sau, Công ty gửi báo cáo tình hình thực hiện kế hoạch của quý trước về Bộ Tài chính.

Báo cáo quyết toán tài chính năm phải hoàn thành và được cơ quan chủ quản duyệt gửi về Bộ Tài chính chậm nhất vào ngày 31-3 năm sau.

Quyết toán tài chính năm phải thể hiện đầy đủ, rõ ràng kết quả hoạt động tài chính năm, đồng thời phản ánh tình hình thực hiện nghĩa vụ nộp Ngân sách Nhà nước theo luật định.

Báo cáo quyết toán tài chính năm bao gồm các báo cáo thực hiện kế hoạch tài chính đã được duyệt, kèm theo báo cáo tình hình thực tế doanh nghiệp và bảng cân đối phát sinh, bảng tổng kết tài sản của Công ty.

VI- TỔ CHỨC THỰC HIỆN

- Công ty XSKT chịu trách nhiệm trước pháp luật về sử dụng có hiệu quả tài sản, tiền vốn của Nhà nước và bảo toàn phát triển vốn, thực hiện nghĩa vụ nộp Ngân sách Nhà nước theo luật định.

- Công ty chịu sự kiểm tra, thanh tra của cơ quan tài chính Nhà nước theo luật thuế Pháp lệnh Kế toán thống kê, Pháp lệnh Thanh tra quy định.

- Thông tư này có hiệu lực từ ngày ký. Những quy định trước đây trái với Thông tư này đều bãi bỏ.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị phản ánh về Bộ Tài chính xem xét bổ sung sửa đổi kịp thời.

|

|

Nguyễn Sinh Hùng (Đã Ký) |