Thông tư 52/2000/TT-BTC hướng dẫn miễn thuế, lệ phí chuyên gia nước ngoài thực hiện các chương trình, dự án sử dụng nguồn vốn ODA đã được thay thế bởi Thông tư liên tịch 12/2010/TTLT-BKHĐT-BTC Quy chế chuyên gia nước ngoài và được áp dụng kể từ ngày 12/07/2010.

Nội dung toàn văn Thông tư 52/2000/TT-BTC hướng dẫn miễn thuế, lệ phí chuyên gia nước ngoài thực hiện các chương trình, dự án sử dụng nguồn vốn ODA

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 52/2000/TT-BTC |

Hà Nội, ngày 05 tháng 6 năm 2000 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 52 /2000/TT-BTC NGÀY 5 THÁNG 6 NĂM 2000 HƯỚNG DẪN THỰC HIỆN MIỄN THUẾ, LỆ PHÍ ĐỐI VỚI CHUYÊN GIA NƯỚC NGOÀI THỰC HIỆN CÁC CHƯƠNG TRÌNH, DỰ ÁN SỬ DỤNG NGUỒN VỐN HỖ TRỢ PHÁT TRIỂN CHÍNH THỨC (ODA)

Căn cứ Luật thuế, pháp lệnh

thuế;

Căn cứ Nghị định số 87/CP ngày 05/8/1997 của Chính phủ ban hành quy chế quản

lý và sử dụng nguồn hỗ trợ phát triển chính thức (ODA);

Căn cứ Quyết định số 211/1998/QĐ-TTG ngày 31/10/1998 của Thủ tướng Chính phủ

ban hành Quy chế chuyên gia nước ngoài thực hiện các chương trình, dự án sử

dụng vốn ODA tại Việt Nam;

Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với các chuyên gia

nước ngoài thực hiện các chương trình, dự án ODA tại Việt nam (dưới đây gọi tắt

là Chuyên gia nước ngoài) quy định tại Quy chế chuyên gia nước ngoài ban hành

kèm theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ

như sau:

I. MIỄN THUẾ, LỆ PHÍ ĐỐI VỚI CHUYÊN GIA NƯỚC NGOÀI

Chuyên gia nước ngoài được miễn nộp các loại thuế, lệ phí dưới đây:

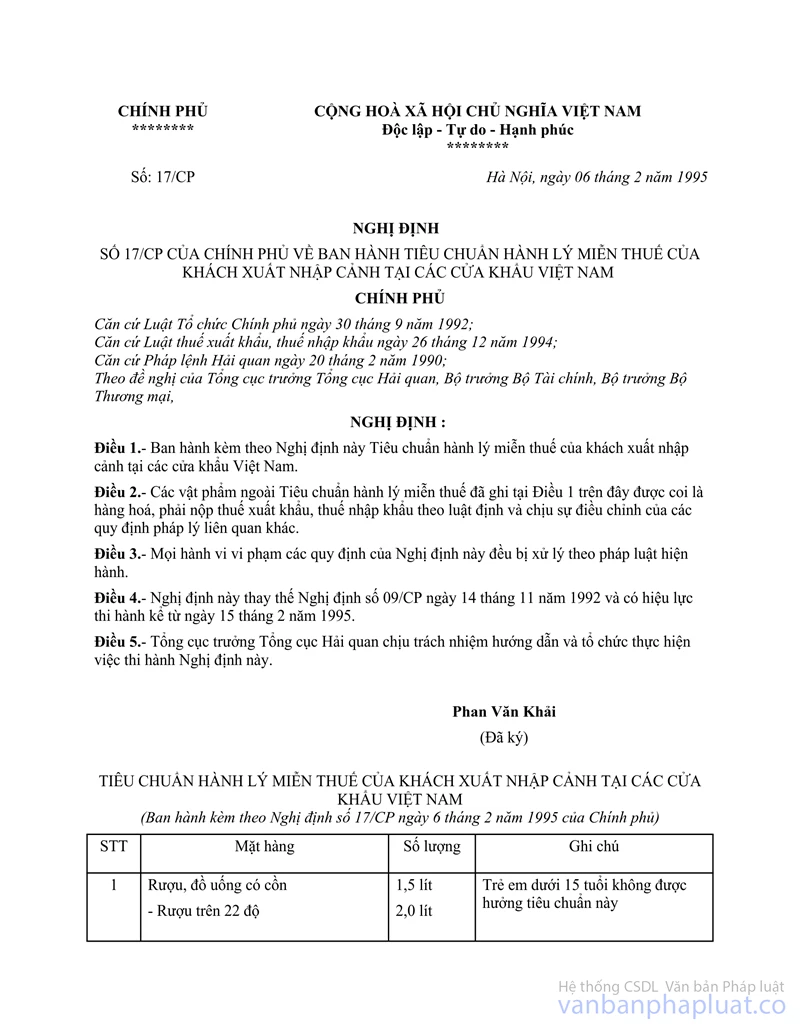

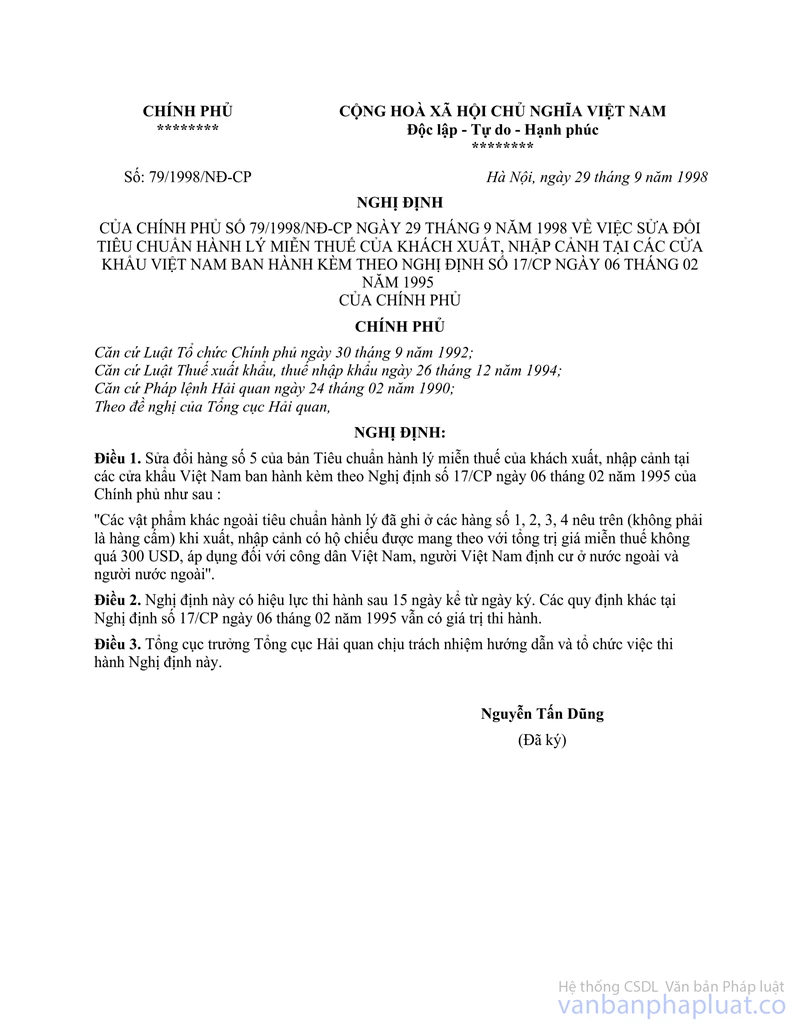

1. Thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đối với hàng hoá nhập khẩu là hành lý cá nhân của Chuyên gia nước ngoài và người thân theo định mức qui định tại Nghị định số 17/CP ngày 6/2/1995, Nghị định số 79/1998/NĐ-CP ngày 29/9/1999 của Chính phủ về tiêu chuẩn hành lý miễn thuế của khách xuất nhập cảnh.

2. Đối với Chuyên gia nước ngoài được phép lưu trú tại Việt nam từ 183 ngày trở lên:

2.1. Được miễn nộp thuế nhập khẩu đối với:

- Hàng hoá nhập khẩu thuộc danh mục từ điểm 2 đến điểm 16 của Phụ lục số II đính kèm Quy chế chuyên gia nước ngoài (chỉ miễn thuế lần đầu nhập khẩu).

- 01 ô tô từ 12 chỗ ngồi trở xuống và 01xe gắn máy dưới 175 cm3 tạm nhập khẩu.

- 01 ô tô từ 12 chỗ ngồi trở xuống và 01 xe gắn máy dưới 175 cm3 tạm nhập khẩu để thay thế ô tô, xe máy tạm nhập khẩu đã được miễn thuế nhập khẩu trong trường hợp bị tai nạn, hư hỏng không thể sửa chữa được, bị mất không do lỗi của Chuyên gia nước ngoài hoặc trong trường hợp Chuyên gia nước ngoài được phép lưu trú tại Việt Nam từ năm thứ 4 trở đi.

2.2. Được miễn nộp thuế tiêu thụ đặc biệt đối với hàng hoá nhập khẩu thuộc đối tượng chịu thuế tiêu thụ đặc biệt, nêu tại điểm 2.1, Mục I Thông tư này.

2.3. Không phải nộp thuế giá trị gia tăng đối với hàng hoá nhập khẩu thuộc đối tượng chịu thuế giá trị gia tăng, nêu tại điểm 2.1, Mục I Thông tư này.

2.4. Được miễn nộp lệ phí trước bạ khi đăng ký quyền sử dụng đối với tài sản là ô tô, xe gắn máy tạm nhập khẩu nêu tại điểm 2.1, Mục I Thông tư này.

3. Được miễn thuế thu nhập cá nhân đối với thu nhập của Chuyên gia nước ngoài và người thân từ việc thực hiện chương trình, dự án ODA tại Việt Nam, trong thời gian làm việc ở Việt Nam.

II. HỒ SƠ,THỦ TỤC MIỄN THUẾ, LỆ PHÍ

1. Đối với hàng hoá nhập khẩu là hành lý cá nhân:

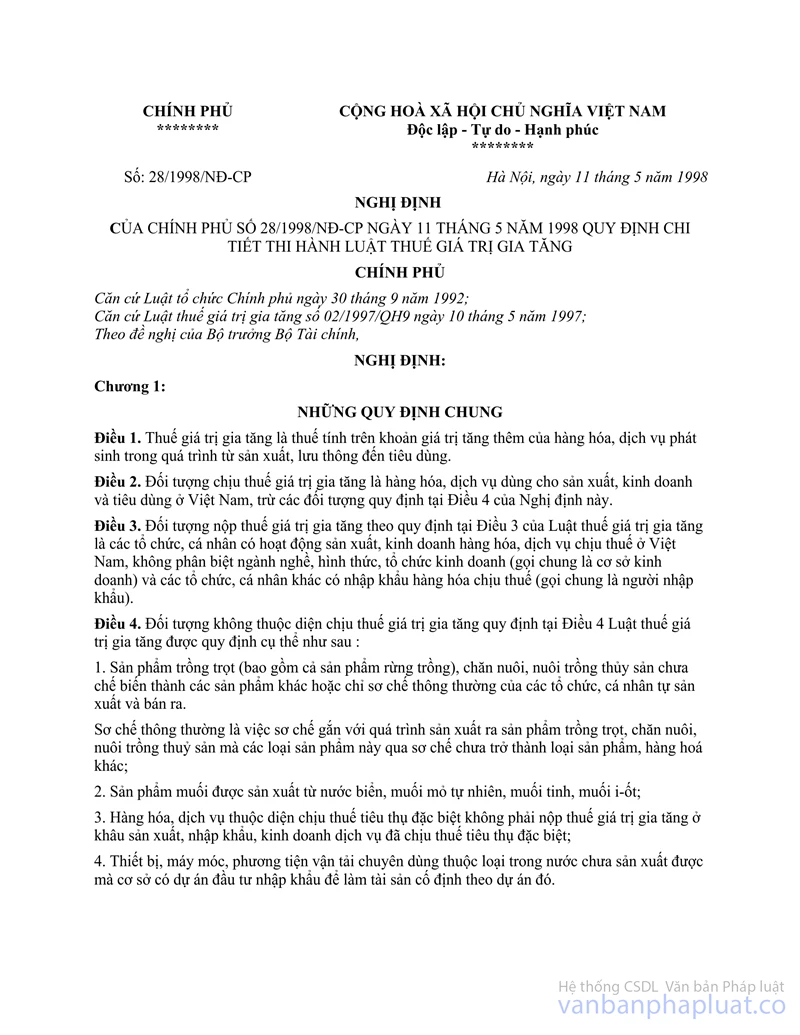

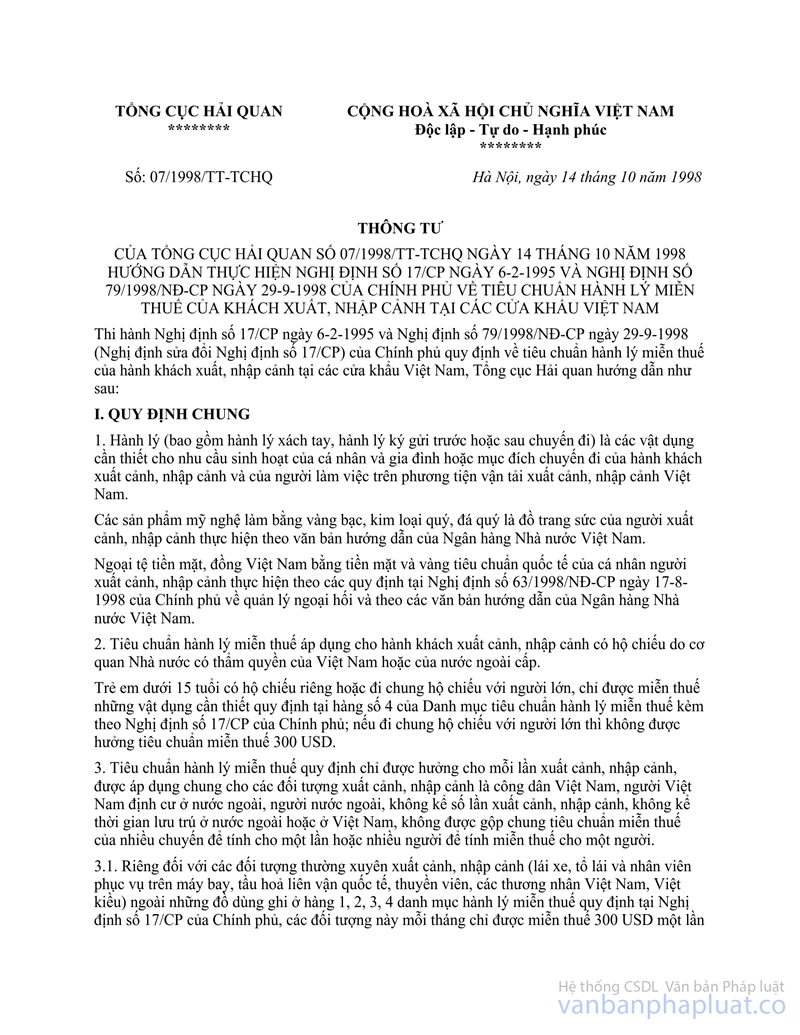

Cơ quan Hải quan nơi Chuyên gia nước ngoài và người thân làm thủ tục nhập khẩu thực hiện các ưu đãi miễn thuế, không thu thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT đối với hàng hoá là hành lý cá nhân như hướng dẫn tại Thông tư số 17/CP 79/1998/NĐ-CP">07/1998/TT-TCHQ ngày 14/10/1998 của Tổng cục Hải quan hướng dẫn thực hiện Nghị định số 17/CP, Nghị định số 79/1998/NĐ-CP của Chính phủ về tiêu chuẩn hành lý miễn thuế của khách xuất nhập cảnh và Thông tư số 28/1998/NĐ-CP">89/1998/TT-BTC ngày 27/6/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 28/1998/NĐ-CP ngày 11/5/1998 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT.

2. Đối với hàng hoá nhập khẩu của Chuyên gia nước ngoài được phép lưu trú tại Việt nam từ 183 ngày trở lên nêu tại điểm 2, mục I Thông tư này:

2.1. Chuyên gia nước ngoài phải xuất trình với cơ quan Hải quan nơi nhập khẩu hồ sơ để không phải nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt hoặc thuế giá trị gia tăng bao gồm:

- Công văn của cơ quan chủ quản dự án đề nghị không thu thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đối với hàng hoá nhập khẩu của Chuyên gia nước ngoài;

- Xác nhận của Bộ Kế hoạch và Đầu tư là Chuyên gia nước ngoài tham gia thực hiện chương trình, dự án ODA, trong đó: nêu rõ tên, quốc tịch, số hộ chiếu, thời hạn lưu trú tại Việt nam, thu nhập từ việc thực hiện chương trình dự án tại Việt nam, danh sách người thân đi kèm ... (bản sao có đóng dấu của cơ quan chủ quản dự án);

- Biên bản hoặc xác nhận của cơ quan công an hoặc cơ quan bảo hiểm nơi xảy ra tai nạn hoặc mất cắp xe ô tô, xe gắn máy tạm nhập khẩu không phải nộp thuế - bản sao có đóng dấu của cơ quan chủ quản dự án (áp dụng đối với trường hợp ô tô tạm nhập khẩu không phải nộp thuế bị mất cắp hoặc hư hỏng không sửa chữa được).

- Các giấy tờ chứng minh nguồn gốc hợp lệ của hàng hoá nhập khẩu.

Cơ quan Hải quan nơi chuyên gia nước ngoài làm thủ tục nhập khẩu thực hiện không thu thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng và ghi rõ tại Tờ khai hàng hoá xuất khẩu, nhập khẩu " hàng hoá được miễn thuế theo Quy chế chuyên gia nước ngoài"

2.2. Hồ sơ xuất trình với cơ quan Thuế địa phương nơi đặt trụ sở của cơ quan thực hiện dự án để không phải nộp lệ phí trước bạ giống như hồ sơ xuất trình với cơ quan Hải quan nêu tại điểm 2.1 Mục II Thông tư này và bổ sung Giấy phép tạm nhập khẩu tái xuất khẩu đối với ô tô, xe gắn máy tạm nhập khẩu do cơ quan Hải quan nơi làm thủ tục nhập khẩu cấp.

Cơ quan thuế thực hiện không thu lệ phí trước bạ đối với ô tô, xe máy của Chuyên gia nước ngoài và ghi rõ lý do không thu thuế trước bạ tại Tờ khai lệ phí trước bạ: "Đối tượng được miễn nộp lệ phí trước bạ theo Quy chế chuyên gia nước ngoài".

3.Đối với thu nhập từ việc thực hiện chương trình, dự án tại Việt Nam:

Chuyên gia nước ngoài xuất trình với cơ quan Thuế địa phương nơi đặt trụ sở của cơ quan thực hiện dự án hồ sơ để được miễn thuế thu nhập cá nhân bao gồm:

- Công văn của cơ quan chủ quản dự án, đề nghị không thu thuế thu nhập cá nhân đối với thu nhập từ việc thực hiện, chương trình dự án ODA của Chuyên gia nước ngoài;

- Xác nhận của Bộ Kế hoạch và Đầu tư là Chuyên gia nước ngoài tham gia thực hiện chương trình, dự án ODA, trong đó: nêu rõ tên, quốc tịch, số hộ chiếu, thời hạn làm việc tại Việt nam, số thu nhập nhận được, danh sách người thân đi kèm ... (bản sao có đóng dấu của cơ quan chủ quản dự án);

- Các tài liệu liên quan đến thu nhập không phải nộp thuế của Chuyên gia nước ngoài.

Cơ quan thuế thực hiện không thu thuế thu nhập cá nhân đối với thu nhập từ việc thực hiện chương trình, dự án tại Việt nam của Chuyên gia nước ngoài và cấp giấy xác nhận miễn thuế thu nhập cá nhân cho chuyên gia nước ngoài (theo mẫu đính kèm Thông tư này).

III. TRUY THU THUẾ

Ô tô, xe gắn máy tạm nhập khẩu không phải nộp thuế, khi hết thời hạn làm việc tại Việt nam phải tái xuất, nếu sử dụng sai mục đích hoặc nhượng bán tại Việt Nam phải truy nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt hoặc thuế GTGT theo qui định hiện hành của pháp luật về thuế, trừ trường hợp chuyên gia nước ngoài nhượng bán ô tô, xe gắn máy tạm nhập khẩu cho đối tượng được hưởng ưu đãi miễn trừ khác theo Quy chế Chuyên gia nước ngoài hoặc đối tượng miễn trừ ngoại giao thay thế tiêu chuẩn được phép nhập khẩu.

Trong thời hạn 2 ngày làm việc kể từ ngày nhượng bán, chuyên gia nước ngoài phải thực hiện thủ tục kê khai truy nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt hoặc thuế GTGT đối với hàng nhượng bán. Thủ tục kê khai, các căn cứ xác định số thuế nhập khẩu, thuế tiêu thụ đặc biệt truy thu theo hướng dẫn tại Thông tư số 172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính. Căn cứ tính thuế GTGT truy thu là giá nhượng bán bao gồm cả thuế nhập khẩu và thuế suất thuế GTGT theo quy định của Luật thuế GTGT đối với mặt hàng nhượng bán thuộc đối tượng chịu thuế GTGT. Cơ quan Hải quan tiếp nhận hồ sơ kê khai truy nộp thuế thực hiện việc kiểm tra hồ sơ, xác định số thuế phải truy thu và thu tiền thuế vào ngân sách Nhà nước.

Chuyên gia nước ngoài mua lại ô tô, xe gắn máy không phải nộp thuế, lệ phí trước bạ như hướng dẫn tại điểm 2, Mục I Thông tư này. Hồ sơ xuất trình với cơ quan thuế để không phải nộp lệ phí trước bạ không có các chứng từ đối với hàng hoá nhập khẩu và thay thế bằng giấy chuyển nhượng có xác nhận của cơ quan chủ quản dự án.

IV. TỔ CHỨC THỰC HIỆN

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Chuyên gia nước ngoài đã được Bộ Kế hoạch và Đầu tư cấp giấy xác nhận Chuyên gia nước ngoài trước khi ban hành Thông tư này được miễn thuế, lệ phí trước bạ như hướng dẫn tại Thông tư này. Trường hợp các Chuyên gia nước ngoài thuộc đối tượng không phải nộp thuế, lệ phí trước bạ như qui định tại Thông tư này, nhưng đã nộp thì sẽ được hoàn lại. Việc hoàn lại số thuế, lệ phí đã nộp thực hiện như qui định của pháp luật về thuế hiện hành.

Trong quá trình thực hiện nếu có phát sinh vướng mắc, đề nghị các đơn vị báo cáo Bộ Tài chính để xem xét, quyết định.

|

|

Phạm Văn Trọng (Đã ký) |

|

Tổng

cục thuế |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

.... , ngày tháng năm

GIẤY XÁC NHẬN MIỄN THUẾ THU NHẬP CÁ NHÂN ĐỐI VỚI THU NHẬP TỪ VIỆC THỰC HIỆN, CHƯƠNG TRÌNH, DỰ ÁN ODA Ở VIỆT NAM CỦA CHUYÊN GIA NƯỚC NGOÀI

Kính gửi: (tên Cơ quan chủ quản dự án )

Căn cứ qui định tại khoản 2 Điều 7 của Quy chế chuyên gia nước ngoài ban hành kèm theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ;

Căn cứ hướng dẫn tại Thông tư số... ngày... của Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với chuyên gia nước ngoài thực hiện các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA);

Căn cứ đề nghị của ... ( tên cơ quan chủ quản dự án) tại công văn số ... ngày tháng năm và hồ sơ đính kèm về việc miễn thuế thu nhập cá nhân cho ông/bà ... là Chuyên gia nước ngoài theo Qui chế chuyên gia nước ngoài.

Cục thuế tỉnh... xác nhận ông/bà... quốc tịch:..., số hộ chiếu..., được miễn thuế thu nhập cá nhân tại Việt nam đối với số thu nhập là:..., do thực hiện chương trình, dự án ODA tại Việt Nam trong khoảng thời gian từ... đến.... .

Nơi nhận:

CỤC TRƯỞNG CỤC THUẾ TỈNH...

- Như trên (Ký tên, đóng dấu)

- Cá nhân (chuyên gia nước ngoài)

- Lưu: