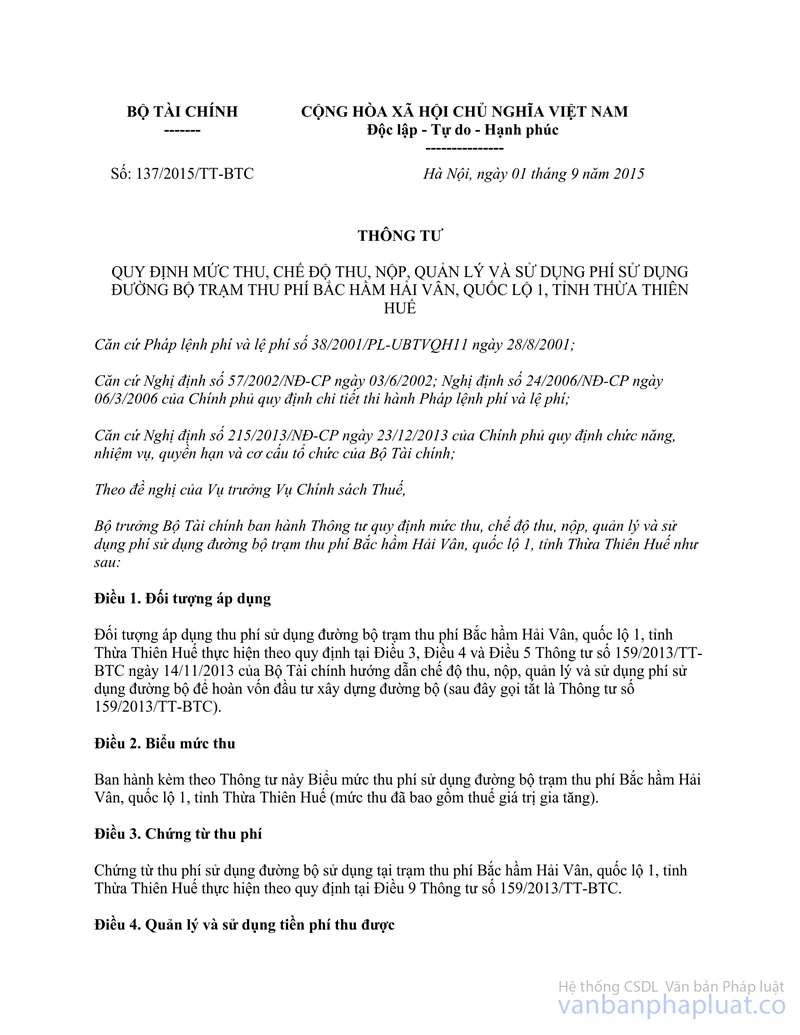

Thông tư 52/2010/TT-BTC sửa đổi Thông tư 106/2009/TT-BTC mức thu, chế độ thu, nộp, quản lý sử dụng phí sử dụng đường bộ trạm thu phí đã được thay thế bởi Thông tư 137/2015/TT-BTC thu nộp phí sử dụng đường bộ trạm thu phí Bắc hầm Hải Vân Thừa Thiên Huế và được áp dụng kể từ ngày 16/10/2015.

Nội dung toàn văn Thông tư 52/2010/TT-BTC sửa đổi Thông tư 106/2009/TT-BTC mức thu, chế độ thu, nộp, quản lý sử dụng phí sử dụng đường bộ trạm thu phí

|

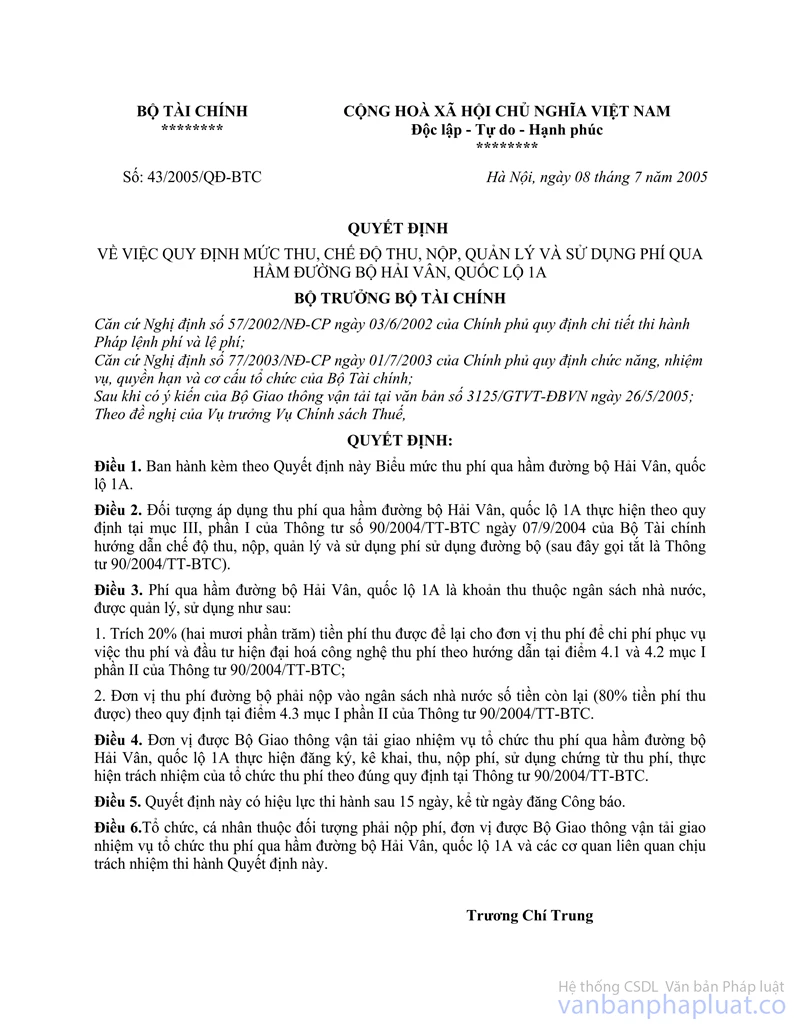

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 52/2010/TT-BTC |

Hà Nội, ngày 14 tháng 4 năm 2010 |

THÔNG TƯ

VỀ VIỆC SỬA ĐỔI, BỔ SUNG THÔNG TƯ SỐ 106/2009/TT-BTC NGÀY 26/5/2009 QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ SỬ DỤNG ĐƯỜNG BỘ TRẠM THU PHÍ NAM HẢI VÂN VÀ QUYẾT ĐỊNH SỐ 43/2005/QĐ-BTC NGÀY 08/7/2005 QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ QUA HẦM ĐƯỜNG BỘ HẢI VÂN, QUỐC LỘ 1A

Căn cứ Nghị định số 57/2002/NĐ-CP

ngày 03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ

phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ sửa đổi, bổ sung

một số điều của Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy

định chi tiết thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức năng,

nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Sau khi có ý kiến của Bộ Giao thông vận tải tại Công 9231/BGTVT-TC ngày 31/12/2009

và Công văn 795/BGTVT-TC ngày 12/02/2010;

Bộ Tài chính quy định về phí sử dụng đường bộ trạm thu phí Nam hầm Hải Vân và trạm

thu phí Bắc hầm Hải Vân, quốc lộ 1A, như sau:

Điều 1.

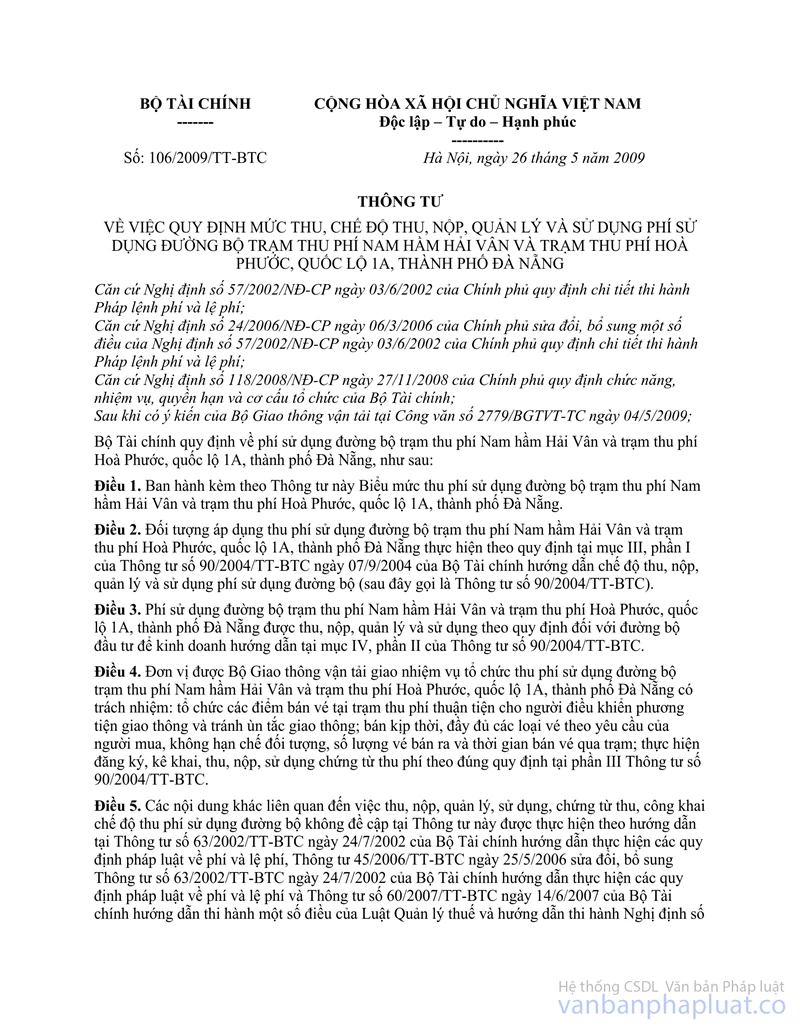

- Thay thế Biểu mức thu phí sử dụng đường bộ Trạm thu phí Nam Hải Vân ban hành kèm theo Thông tư số 106/2009/TT-BTC ngày 26/5/2009 của Bộ Tài chính về việc quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ trạm thu phí Nam hầm Hải Vân và trạm thu phí Hoà phước, quốc lộ 1A, Thành phố Đà Nẵng và thay thế Biểu mức thu phí qua hầm đường bộ Trạm thu phí Hải Vân quy định tại Quyết định số 43/2005/QĐ-BTC ngày 08/7/2005 của Bộ Tài chính quy định mức thu, chế độ thu, quản lý và sử dụng phí qua hầm đường bộ Hải Vân, quốc lộ 1A bằng Biểu mức thu kèm theo Thông tư này.

- Vé tháng, vé quý quy định tại Thông tư này chỉ áp dụng đối với xe lưu thông qua một trạm nhất định (Xe đi qua trạm Bắc Hải Vân mua vé của trạm Bắc Hải Vân, xe đi qua trạm Nam Hải Vân mua vé của trạm Nam Hải Vân).

Điều 2. Điều khoản thi hành

1. Thông tư này có hiệu lực sau 45 ngày, kể từ ngày ký.

2. Các nội dung khác quy định về phí sử dụng đường bộ vẫn thực hiện theo quy định tại Quyết định số 43/2005/QĐ-BTC ngày 08/7/2005 của Bộ Tài chính quy định mức thu, chế độ thu, quản lý và sử dụng phí qua hầm đường bộ Hải Vân, quốc lộ 1A và Thông tư số 106/2009/TT-BTC ngày 26/5/2009 về việc quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ trạm thu phí Nam hầm Hải Vân và trạm thu phí Hoà phước, quốc lộ 1A, thành phố Đà Nẵng.

3. Trong quá trình thực hiện nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, hướng dẫn bổ sung./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

BIỂU MỨC

THU PHÍ SỬ DỤNG ĐƯỜNG BỘ TRẠM THU PHÍ BẮC HẦM HẢI VÂN VÀ

NAM HẦM HẢI VÂN, QUỐC LỘ 1A

(Ban hành kèm theo Thông tư số 52/2010/TT-BTC ngày 14/4/2010 của Bộ Tài

chính)

I. Từ khi Thông tư này có hiệu lực thi hành đến hết ngày 31/12/2015

|

TT |

Phương tiện chịu phí đường bộ |

Mức phí |

||

|

Vé lượt (đ/vé/lượt) |

Vé tháng (đ/vé/tháng) |

Vé quý (đ/vé/quý) |

||

|

1 |

Xe dưới 12 ghế ngồi, xe tải có tải trọng dưới 2 tấn và các loại buýt vận tải khách công cộng |

15.000 |

225.000 |

600.000 |

|

2 |

Xe từ 12 ghế ngồi đến 30 ghế ngồi; Xe tải có tải trọng từ 2 tấn đến dưới 4 tấn |

25.000 |

350.000 |

900.000 |

|

3 |

Xe từ 31 ghế ngồi trở lên; Xe tải có tải trọng từ 4 tấn đến dưới 10 tấn |

35.000 |

500.000 |

1.350.000 |

|

4 |

Xe tải có tải trọng từ 10 tấn đến dưới 18 tấn và xe chở hàng bằng Container 20 fit |

60.000 |

900.000 |

2.400.000 |

|

5 |

Xe tải có tải trọng từ 18 tấn trở lên và xe chở hàng bằng Container 40 fit |

120.000 |

1.800.000 |

4.850.000 |

II. Từ 1/1/2016 đến khi có quy định khác:

|

TT |

Phương tiện chịu phí đường bộ |

Mức phí |

||

|

Vé lượt (đ/vé/lượt) |

Vé tháng (đ/vé/tháng) |

Vé quý (đ/vé/quý) |

||

|

1 |

Xe dưới 12 ghế ngồi, xe tải có tải trọng dưới 2 tấn và các loại buýt vận tải khách công cộng |

20.000 |

300.000 |

800.000 |

|

2 |

Xe từ 12 ghế ngồi đến 30 ghế ngồi; Xe tải có tải trọng từ 2 tấn đến dưới 4 tấn |

30.000 |

450.000 |

1.200.000 |

|

3 |

Xe từ 31 ghế ngồi trở lên; Xe tải có tải trọng từ 4 tấn đến dưới 10 tấn |

44.000 |

650.000 |

1.800.000 |

|

4 |

Xe tải có tải trọng từ 10 tấn đến dưới 18 tấn và xe chở hàng bằng Container 20 fit |

80.000 |

1.200.000 |

3.200.000 |

|

5 |

Xe tải có tải trọng từ 18 tấn trở lên và xe chở hàng bằng Container 40 fit |

160.000 |

2.400.000 |

6.500.000 |

Ghi chú:

- Tải trọng của từng loại phương tiện áp dụng mệnh giá trên là tải trọng theo thiết kế ban đầu.

- Đối với việc áp dụng mức thu phí đối với xe chở hàng bằng Container (bao gồm cả đầu kéo moóc chuyên dùng): Áp dụng mức thu theo tải trọng thiết kế của xe, không phân biệt có chở hàng hay không chở hàng, kể cả trường hợp chở hàng bằng Container có tải trọng ít hơn tải trọng thiết kế vẫn áp dụng mức thu theo tải trọng thiết kế./